La exportabilidad de lo producido por los sectores dinámicos está reconfigurando el sector externo

Con los datos de abril recientemente difundidos por el INDEC, se tiene para el primer cuatrimestre de 2026 un incremento de las exportaciones de 21,5 % respecto a igual período de 2025, y una caída de 6,4 % en las importaciones, para conformar un superávit de comercio exterior de 8,3 mil millones de dólares, que compara con el saldo de 1,3 mil millones registrado doce meses atrás. Cuando se conozcan los datos de este mes, muy probablemente, se tendrá que el superávit de los cinco primeros meses de 2026 estará igualando el saldo de todo el 2025, que fue de 11,3 mil millones de dólares.

Extrapolando los datos del primer cuatrimestre a todo el 2026, se apunta a exportaciones de bienes en el orden de los 102 mil millones de dólares, y una balanza comercial cercana a los 24,0 mil millones.

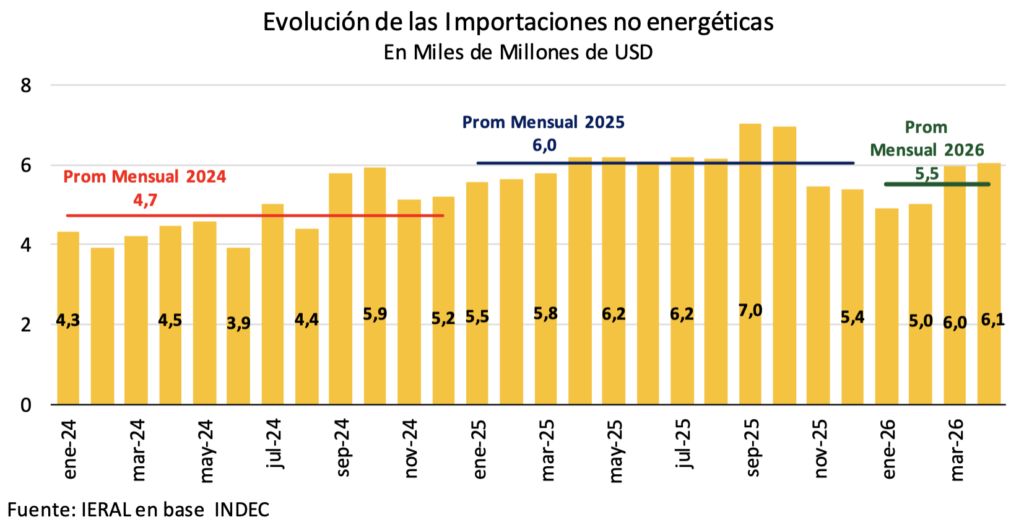

Pero el saldo puede terminar siendo inferior al extrapolado en caso que las importaciones (“no energéticas”) comiencen a recuperarse, tras un estancamiento que arrancó en el último trimestre de 2024, promediando los 6,0 mil millones de dólares por mes.

Empiezan a darse algunas de las condiciones para que, muy gradualmente, las importaciones salgan del amesetamiento del último año y medio: a) la baja de las tasas de interés para los créditos (aunque, todavía, de muy corto plazo) que podría derivar en cierta recuperación de la demanda de bienes de consumo durable ; b) el aumento del poder adquisitivo de las exportaciones (mejora de los términos de intercambio), que en abril fue equivalente a una cifra anualizada de 0,9 puntos del PIB; c) la tendencia de apreciación del peso contra la canasta de divisas, que en mayo alcanza al 13,3 % respecto del promedio del segundo semestre de 2025. De hecho, las importaciones no energéticas promedio del bimestre enero/febrero fueron de 5,0 mil millones de dólares, en marzo pasaron a 6,0 mil millones y en abril a 6,1 mil millones.

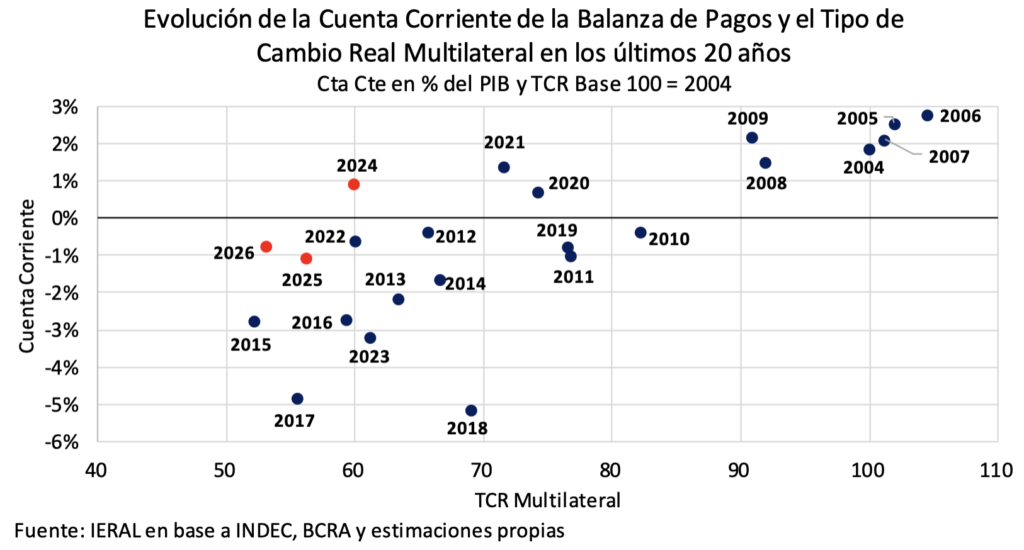

Aun cuando el superávit de la balanza comercial termine más cerca de 20,0 que de 24,0 mil millones de dólares en 2026, de todos modos, en los determinantes de la dinámica del sector externo se advierten importantes cambios respecto a experiencias no muy lejanas. Uno de los más significativos es la alteración de la correlación estadística entre el nivel del tipo de cambio real y el resultado de la cuenta corriente del balance de pagos.

Vale recordar que la cuenta corriente del balance de pagos computa no sólo el resultado del comercio exterior de bienes sino también el de servicios reales (turismo, industria del conocimiento), junto con otro ítem que refleja los pagos/cobros de intereses, dividendos y regalías. Y la incidencia del nivel del tipo de cambio real es más directa sobre los dos primeros ítems, menos sobre el tercero. A su vez, las oscilaciones de los términos de intercambio (poder adquisitivo de las exportaciones en términos de importaciones) impactan básicamente sobre el segmento del comercio exterior de bienes.

Ahora bien, en términos macroeconómicos la cuenta corriente del balance de pagos, en esencia, es el espejo externo de variables dominantes que tienen que ver con equilibrios (o desequilibrios) internos vinculados a la diferencia entre la inversión y el ahorro (ítem en el que juegan un rol muy relevante las cuentas fiscales).

Pues bien, con el fuerte ajuste fiscal y cambiario de 2024, la cuenta corriente pasó a tener signo positivo ese año, equivalente a 0,9 % del PIB, para volver a terreno negativo en 2025 (1,1 % del PIB), siendo que para 2026 se proyecta un déficit de 0,8 % del PIB.

Para subrayar la magnitud de los cambios en curso, la comparación entre lo esperado para esta variable en 2026 con lo observado en 2017 es muy relevante:

El déficit de cuenta corriente proyectado para este año, de 0,8 % del PIB, compara con un rojo de 4,8 % del PIB en 2017, pese a que el tipo de cambio real multilateral del presente muestra un peso levemente más apreciado (4,3 %) respecto al promedio de 2017. Tenemos un déficit de cuenta corriente 4,0 puntos del PIB inferior al de aquel año, pese a una menor “competitividad cambiaria”.

En el gráfico adjunto se observa que los déficits de cuenta corriente registrados en 2010 y 2011 fueron similares al esperado para 2026 (medidos en términos del PIB), pero con un peso mucho más devaluado en aquellos años.

Si bien los términos de intercambio se encuentran un 17,0% por encima del promedio de 2017, esto explica una fracción de la diferencia. Dos factores adicionales tienen un peso significativo:

- El gasto público consolidado se ha ajustado aproximadamente en 10 puntos del PIB entre 2017 y 2026, por lo que el recurrente “desahorro estatal” ha perdido significación como vector de desequilibrios internos con repercusión externa;

- Junto a la austeridad de la política fiscal, se tiene también un marcado aumento de la participación de las exportaciones de bienes y servicios en el valor agregado del país, desde 11,2 % del PIB en 2017 a 17,3 % del PIB en el presente (dato al cuarto trimestre de 2025);

Asimismo, desde IERAL hemos llamado la atención acerca de que los segmentos actualmente más dinámicos en términos de nivel de actividad (hidrocarburos, agroindustria y minería) son, al mismo tiempo, menos intensivos en importaciones de insumos y partes, comparando con sectores que lideraron ciclos de crecimiento en anteriores experiencias, cuando la macro empujaba a favor de la expansión de ventas de autos y bienes de consumo durable, por caso.

Aunque no se cuenta con suficiente desagregación para precisar este diagnóstico de menor dependencia de insumos importados, los grandes números muestran que:

- Mientras en el primer trimestre de 2026 (fuente: EMAE) hubo un incremento interanual de 17,6 % del valor agregado de agricultura y ganadería y de 12,2 % del segmento de minas y canteras (incluye gas y petróleo)

- En contraste, la importación de bienes intermedios y partes de bienes de capital cayó 10,7 % interanual (datos del primer cuatrimestre)

La dinámica reseñada tiene visible impacto macroeconómico, aunque varios de estos vectores apenas comienzan a desplegarse. Obsérvese al respecto lo que ocurre con la producción y exportación de petróleo, a partir del despegue de Vaca Muerta.

En las Novedades publicadas el pasado 5 de mayo, a raíz de la suba del precio internacional del crudo por el “efecto Ormuz”, se destacó que “el superávit de la balanza comercial energética sigue en franco ascenso…..pudiendo en 2026 alcanzar 12,5/13,0 mil millones de dólares, viniendo de 7,8 mil millones en 2025”. El subyacente de este fenómeno tiene que ver con el hecho que, en el arranque de este año, de cada 100 barriles producidos por la Argentina se exportaban 35, aproximadamente. Como el consumo interno del combustible es relativamente estable, todo el incremento de producción se destina al mercado externo, por lo que un aumento de 10 % del petróleo extraído genera una suba del orden del 30 %, en volumen, de las exportaciones. A esto hay que añadir la variación del precio.

La dinámica del superávit comercial y de la cuenta corriente del balance de pagos hace a una menor vulnerabilidad externa del país, aunque en este plano también hay que contemplar los vencimientos de deuda en moneda extranjera. Uno de los factores por los que cuesta perforar el piso de 500 puntos para el riesgo país tiene que ver con el hecho que el programa financiero sigue demasiado abierto de cara a 2027, cuando los vencimientos de deuda para los que todavía no existen fuentes de financiamiento identificadas suman unos 24,0 mil millones de dólares, incluyendo compromisos del BCRA (BOPREAL, Repos).

Jorge Vasconcelos

Coordinador General de Revista Novedades.