Llenar el vaso

Las polémicas en torno a la situación económica siguen siendo intensas. La confrontación de miradas opuestas deriva, con frecuencia, en debates empantanados en posiciones extremas que dificultan una evaluación objetiva. En ese clima, no solo se vuelve más complejo diagnosticar el presente, sino también identificar las mejores estrategias hacia adelante.

Hay, sin embargo, dos hechos que conviene reconocer de partida. Por un lado, es innegable que se logró superar la situación crítica de diciembre de 2023. En un lapso relativamente breve —y contra la mayoría de los pronósticos— la inflación descendió y la producción, en términos agregados, mostró una recuperación significativa. Por otro lado, persiste un conjunto de distorsiones acumuladas durante décadas que siguen afectando negativamente el funcionamiento de la economía, generan resistencias al proceso de desinflación y, lo más importante, limitan la posibilidad de un crecimiento sostenido y vigoroso.

Esta coexistencia de avances y limitaciones explica una aparente paradoja: tanto las visiones optimistas como las pesimistas encuentran sustento en la realidad. Se evitó un desenlace potencialmente disruptivo —una nueva hiperinflación— y, superada esa instancia, la economía logró recuperar niveles de actividad que, en términos históricos, son elevados. Pero esa recuperación es marcadamente heterogénea y, además, se ha desacelerado desde comienzos del año pasado. Como resultado, el PBI por habitante aún no supera los niveles de hace una década.

Este estancamiento relativo alimenta una sensación social comprensible de insatisfacción y ansiedad. Más aún si se considera que la degradación del mercado laboral continúa. No se manifiesta tanto en un aumento del desempleo, sino en un deterioro en la calidad del empleo. El dato más elocuente es que el empleo asalariado privado formal permanece estancado desde hace más de diez años en torno a los seis millones de trabajadores.

Los riesgos

Un nivel de actividad que no logra despegar de manera sostenida y que exhibe fuertes disparidades sectoriales plantea riesgos concretos para la continuidad del programa económico.

El riesgo más evidente es de carácter social. Sin una expansión de la producción más intensa y extendida entre sectores, resulta difícil revertir el deterioro del mercado laboral. En este punto, la reforma laboral aparece como un componente muy relevante, pero no suficiente. Puede mejorar las condiciones de funcionamiento del mercado de trabajo, pero la condición decisiva es otra: una base productiva más dinámica, especialmente en actividades intensivas en empleo.

El segundo riesgo, menos visible pero igualmente importante, es fiscal. El estancamiento de la producción impacta negativamente sobre la recaudación tributaria, lo que introduce tensiones crecientes en la gestión de las finanzas públicas. Esto no solo complica la estrategia de reducir impuestos cuando exista margen fiscal, sino que incluso pone en cuestión la sostenibilidad del equilibrio fiscal en ausencia de recortes tributarios.

A nivel nacional, esto se refleja en un superávit financiero cada vez más ajustado. En las provincias, el deterioro es aún más evidente: mientras que en 2024 la mayoría registraba superávit, en 2025 ese grupo se redujo significativamente, y todo indica que en 2026 la situación podría agravarse.

Fortalezas y debilidades

Un análisis equilibrado permite identificar con claridad tanto los puntos de apoyo como las restricciones actuales.

Entre las fortalezas, destaca la consolidación del equilibrio fiscal, en contraste con los desequilibrios crónicos del pasado. A ello se suman avances en la integración al mundo y progresos —aunque parciales— en materia de reformas estructurales, con la reforma laboral como hito principal.

Entre las debilidades, sobresale una dinámica productiva muy condicionada por la subsistencia de antiguas distorsiones (seguramente la más importante son los malos impuestos). Esto derivan en que las actividades más dinámicas no logran compensar plenamente a aquellas en retracción. Bajo estas condiciones los problemas del mercado de trabajo se siguen profundizando.

Según dónde se ponga el énfasis, la economía puede verse como un vaso medio lleno o medio vacío. Pero ese debate, aunque inevitable, resulta insuficiente. El desafío relevante no es describir el nivel del vaso, sino discutir cómo terminar de llenarlo.

El crédito como factor dinamizador

El punto de partida para avanzar en esa dirección es revisar prioridades. En particular, resulta necesario otorgar mayor peso al objetivo de dinamizar la producción en todos los sectores. Particularmente porque la expansión de la producción es la condición que permite que las mejoras institucionales —incluida la reforma laboral— se traduzcan efectivamente en mejores resultados en el mercado de trabajo. Además facilita el sostenimiento del equilibrio fiscal, tanto en la Nación como en las provincias.

Más allá de los discursos oficiales, algunas decisiones recientes parecen apuntar en esa dirección. Entre ellas, una estrategia activa de recomposición de reservas, la reducción de encajes bancarios y la baja —junto con mayor estabilidad— de las tasas de interés. Para que estas medidas tengan impacto sostenido, es clave mantener el impulso transformador, no solo en la implementación de la reforma laboral, sino también en áreas centrales como la tributaria y la previsional. En este contexto, las tensiones políticas que desvían la agenda legislativa resultan particularmente costosas, ya que diluyen la posibilidad de avanzar en transformaciones estructurales.

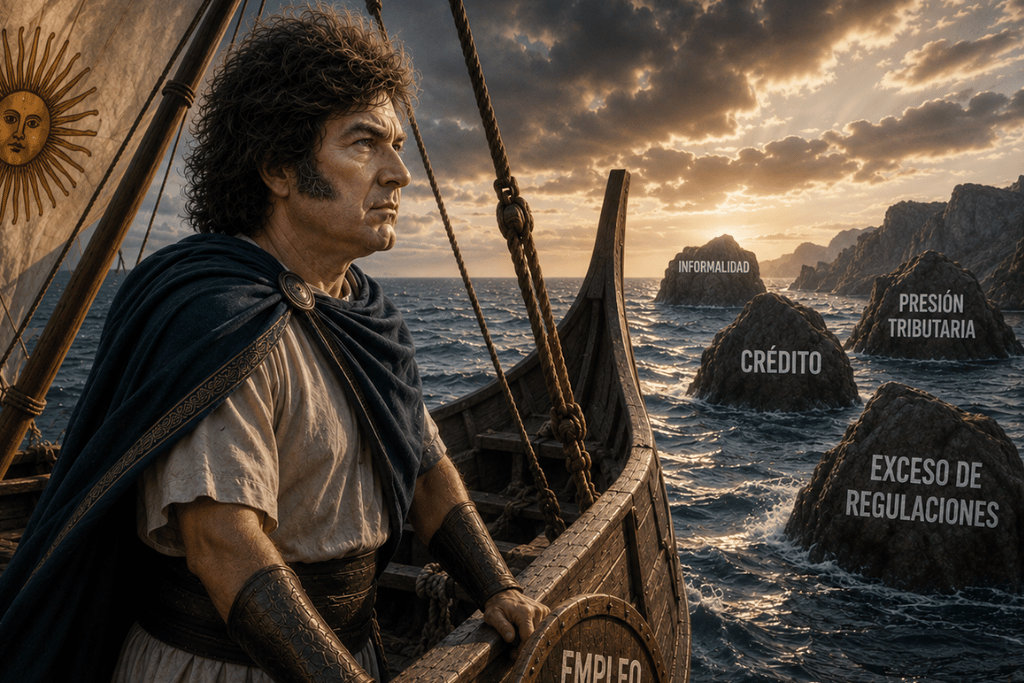

Un elemento central —y muchas veces subestimado— para dinamizar la producción es la expansión del crédito. Su escasa disponibilidad constituye una de las principales restricciones tanto para la inversión como para el consumo. Esta limitación no es casual: es consecuencia de los prolongados desequilibrios macroeconómicos que caracterizaron a la economía argentina. En un contexto de alta incertidumbre, los ahorristas tienden a resguardar sus activos en moneda extranjera, muchas veces fuera del sistema financiero. A esto se suma que, debido a regulaciones bancarias excesivamente restrictivas, los depósitos en dólares que sí ingresan al sistema se canalizan en una proporción muy limitada hacia el crédito.

Este fenómeno implica, en la práctica, una sangría persistente de recursos que opera de manera contractiva. Si se lograra revertir el drenaje de ahorros, aunque sea parcialmente, se ampliarían de manera significativa las posibilidades de crecimiento. Activar los mecanismos para inducir un rápido crecimiento del crédito es una prioridad estratégica.

Avanzar en esa dirección requiere definiciones más claras sobre el régimen monetario, cambiario y financiero de largo plazo. En términos sintéticos, se trata de institucionalizar un esquema bimonetario que otorgue al dólar un estatus legal explícito. De manera más urgente, resulta imprescindible despejar las dudas en torno al manejo de la deuda pública en moneda extranjera, en particular frente a los importantes vencimientos previstos para el próximo año. La incertidumbre en este frente actúa como un factor adicional que desalienta la canalización del ahorro hacia el sistema financiero y limita la expansión del crédito.

Reflexiones finales

Los avances son muy relevantes. De la mano del equilibrio fiscal se está consolidando la estabilidad macroeconómica, que junto con la integración al mundo y el proceso de desregulación y reformas configuran logros significativos. La sostenibilidad y la capitalización de estos cambios depende de dinamizar la producción. Para ello, es imprescindible avanzar en las reformas estructurales pendientes y ampliar el crédito. En definitiva, el desafío no es determinar si el vaso está medio lleno o medio vacío, sino generar las condiciones para terminar de llenarlo.