Nueva baja de derechos de exportación al agro: una señal positiva, con costo fiscal acotado y desafíos pendientes

El Gobierno anunció una nueva reducción de derechos de exportación para productos del sector agropecuario, con entrada en vigencia diferenciada según producto entre junio de 2026 y enero de 2027. En cereales, la medida contempla una baja de la alícuota para trigo y cebada de 7,5% a 5,5% desde junio de 2026. En soja, prevé un sendero de reducción gradual a partir de enero de 2027, con una baja mensual que podría ubicarse entre 0,25 y 0,5 puntos porcentuales, según el esquema finalmente aplicado.

La medida constituye una señal positiva para el sector y va en la dirección correcta: reduce, aunque parcialmente, el impuesto más distorsivo que enfrenta el agro argentino. De todos modos, los DEX no son la única carga tributaria relevante sobre la actividad; el sector también enfrenta otros impuestos nacionales, provinciales y municipales que afectan costos, márgenes e incentivos de inversión.

Impacto sectorial

Desde el punto de vista microeconómico, la reducción de DEX mejora los precios netos esperados y fortalece la capacidad de pago de la exportación. En cereales, el impacto es particularmente relevante porque la baja comenzará a operar sobre productos como trigo y cebada, donde las decisiones de siembra, tecnología y comercialización se han mostrado históricamente muy sensibles tanto al clima como a cambios en márgenes esperados.

El efecto inmediato sobre el ciclo 2025/2026 será acotado, dado que la medida alcanzaría principalmente a los saldos remanentes que todavía no fijaron precio y que serán exportados bajo el nuevo esquema. Sin embargo, para la campaña siguiente, cuyas decisiones productivas y comerciales se están definiendo en estas semanas, el efecto será más relevante, ya que la baja operará sobre un volumen mucho mayor de producción y exportaciones.

En soja, la reducción comenzaría recién en enero de 2027, por lo que su efecto será más gradual. De todos modos, la señal es importante porque se trata del principal complejo exportador del país y de uno de los sectores donde la carga de DEX continúa siendo más elevada. Según el ritmo de baja finalmente aplicado, la alícuota podría reducirse desde los niveles actuales hacia un rango aproximado de 18,5% a 21,25% al cierre del mandato. Incluso así, la carga final seguirá siendo alta, por lo que la medida debe interpretarse como un avance hacia la solución definitiva, que es la eliminación del impuesto.

Costo fiscal estimado

De acuerdo con estimaciones preliminares propias, el costo fiscal directo de la baja de DEX en cereales sería relativamente acotado en 2026. Dado que la medida alcanzaría solo a los granos remanentes del ciclo 2025/2026 que aún no fijaron precio y que serán exportados bajo el nuevo esquema, el costo fiscal para el año en curso no superaría los USD 30 millones. Para 2027, cuando la reducción operaría sobre una campaña completa, la menor recaudación estimada ascendería a aproximadamente USD 90 millones.

En el caso de la soja, donde la baja comenzaría a regir en enero de 2027, el impacto fiscal dependerá del sendero finalmente aplicado. Si la reducción mensual fuera de 0,25 puntos porcentuales, y suponiendo una producción 2026/2027 similar a la del ciclo actual, el costo fiscal podría ubicarse en torno a USD 300 millones. En cambio, si la baja mensual fuera de 0,5 puntos porcentuales, el costo podría acercarse a USD 600 millones (en estas estimaciones el supuesto implícito es que la menor carga tributaria sobre el grano alcanza también a sus derivados industriales).

De este modo, considerando solo los productos agropecuarios alcanzados por la medida, la menor recaudación directa para 2027 podría ubicarse, en una estimación preliminar, en un rango de aproximadamente USD 390 millones a USD 690 millones, equivalente a entre 0,06% y 0,10% del PIB estimado para ese año.

Este monto parece manejable en el marco de una política fiscal ordenada. Sin embargo, conviene evitar una lectura excesivamente optimista de la compensación dinámica. Parte de la menor recaudación por alícuota podría recuperarse con mayor producción, exportaciones, inversión y actividad asociada, pero esa compensación no debe suponerse automática ni inmediata. Dependerá de las condiciones climáticas, los precios internacionales, la credibilidad del sendero de reducción y la consistencia macroeconómica general.

Una mirada histórica: comparación con el proceso 2016-2019

La medida también debe evaluarse en perspectiva histórica. El actual gobierno ya había avanzado previamente con reducciones de DEX sobre productos agropecuarios, por lo que este nuevo anuncio puede interpretarse como un tercer paso dentro de una estrategia de reducción gradual. A diferencia de una baja aislada, esta secuencia tiene mayor valor si logra consolidarse como una trayectoria permanente y previsible.

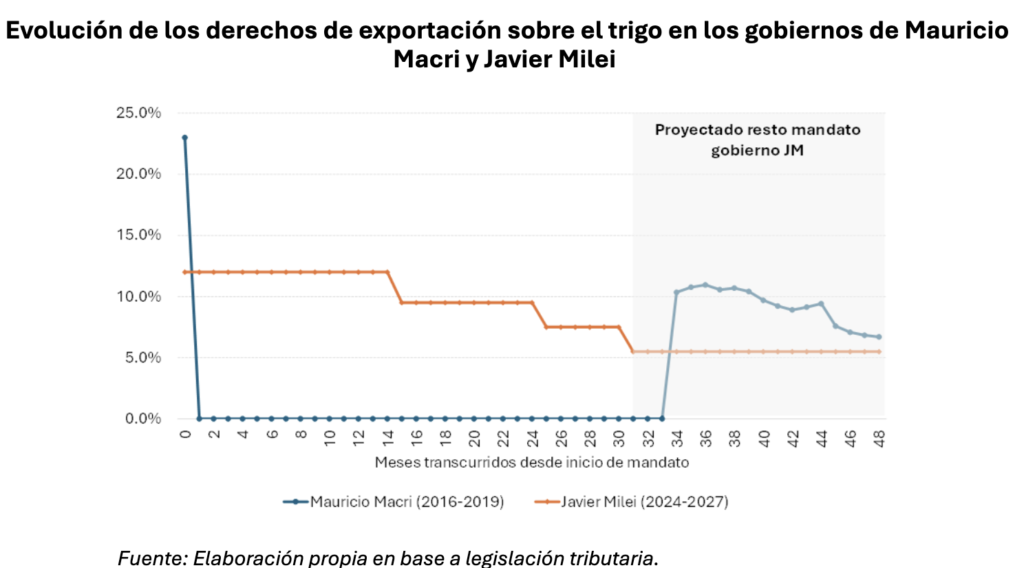

La comparación con el proceso de reducción aplicado durante el período 2016-2019 es útil para identificar tanto oportunidades como riesgos. En aquel ciclo, la baja inicial fue más agresiva en algunos productos, especialmente en cereales. En trigo, por ejemplo, los DEX fueron eliminados al inicio del mandato, lo que representó una mejora significativa para el sector. Sin embargo, hacia el final del período se produjo una reversión importante, asociada a las crecientes restricciones fiscales y financieras.

El gráfico de trigo muestra con claridad esta diferencia. Durante el gobierno de Mauricio Macri, la alícuota cayó rápidamente a cero al inicio del mandato, pero luego volvió a subir en la etapa final. En el caso del actual gobierno, la trayectoria luce más gradual: parte de una alícuota positiva, baja por escalones y, según el sendero anunciado, se estabilizaría en un nivel inferior, aunque todavía no nulo. La principal diferencia, por lo tanto, no está solo en el nivel de llegada, sino en la tensión entre profundidad inicial y sostenibilidad temporal. Si el gobierno actual mantiene la alícuota en 5,5% hasta el final del mandato, concluiría con un DEX sobre trigo menor al observado al cierre de la experiencia 2016-2019.

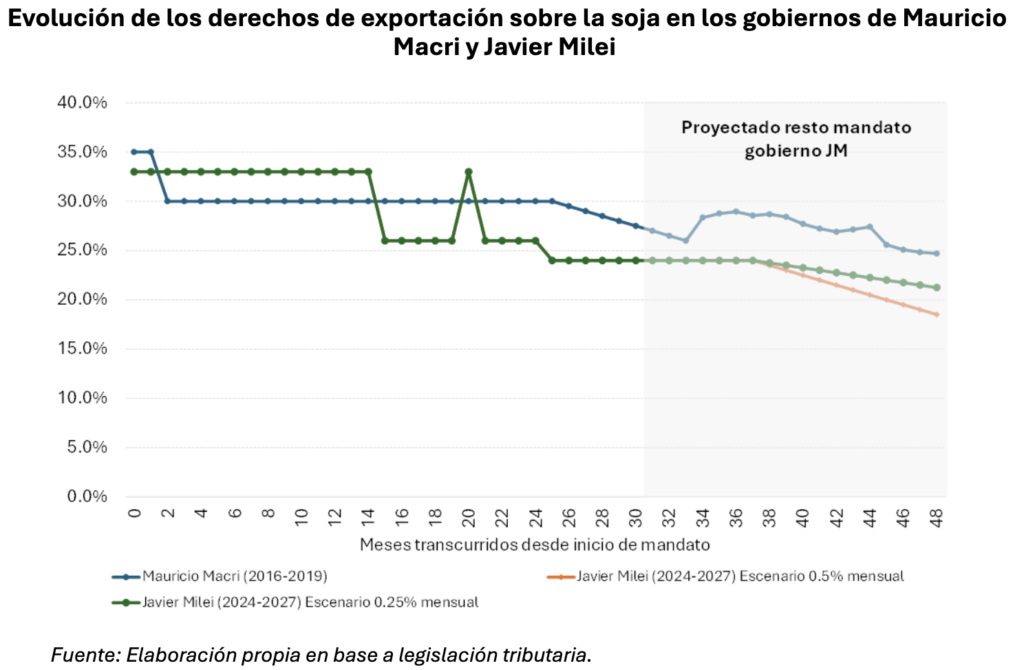

En soja, la comparación muestra un matiz distinto. En el ciclo 2016-2019 hubo una reducción gradual desde niveles muy elevados, pero la alícuota final siguió siendo alta. En el proceso actual, la baja también sería gradual y, aun en el escenario más ambicioso, dejaría una carga relevante sobre el principal complejo exportador del país. Sin embargo, el punto de llegada sería más bajo: si el gobierno actual mantiene el sendero anunciado, e incluso si no avanzara con reducciones adicionales, concluiría el mandato con un DEX sobre soja inferior al vigente al cierre de la experiencia 2016-2019.

La experiencia 2016-2019 deja una lección importante: la dificultad no es solo bajar DEX, sino sostener la baja en el tiempo. Cuando el programa fiscal se debilita o aumentan las restricciones de financiamiento, los derechos de exportación tienden a reaparecer como instrumento de recaudación rápida. Por eso, el valor de la medida actual dependerá menos del anuncio puntual que de su capacidad para transformarse en una trayectoria creíble, permanente y compatible con el equilibrio fiscal.

La reducción de DEX también abre una oportunidad para coordinar una agenda tributaria más amplia entre Nación y provincias. Si bien implica una menor recaudación directa para el fisco nacional, una parte de ese costo puede compensarse con mayor actividad y con incrementos en la recaudación de otros impuestos, especialmente Ganancias, que en buena medida se coparticipa. En ese marco, las provincias también podrían beneficiarse fiscalmente de una mejora en la rentabilidad y actividad del sector agropecuario. Por eso, una estrategia más consistente debería incluir un acompañamiento provincial mediante la reducción gradual de tributos distorsivos como Ingresos Brutos y Sellos, de modo de reforzar el impacto de la baja de DEX sobre la competitividad del sector.

En síntesis

La baja de DEX es una medida económicamente bien orientada: mejora precios netos, reduce parcialmente la principal distorsión tributaria que enfrenta el agro y fortalece los incentivos de cadenas en las que Argentina tiene ventajas competitivas. Además, el costo fiscal estimado luce manejable en términos agregados, siempre que se preserve el equilibrio de las cuentas públicas y parte de la menor recaudación directa pueda compensarse con mayor actividad y otros tributos menos distorsivos.

De todos modos, debe interpretarse como un nuevo avance dentro de un proceso de reducción que aún necesita consolidarse. La carga seguirá siendo elevada, especialmente en soja, y el impacto estructural dependerá de que el sendero de baja gane credibilidad, se sostenga en el tiempo y sea acompañado por una agenda tributaria más amplia, incluyendo reducciones provinciales en Ingresos Brutos y Sellos, en un marco de estabilidad macroeconómica y mayor integración comercial con el mundo.