Vientos de cambio: el desafío de aprovechar en las regiones el auge de inversiones y exportaciones

El proceso de inversión iniciado en los últimos dos años (entre otras cosas, a partir de la aprobación del Régimen de Incentivos a las Grandes Inversiones) está reconfigurando el mapa productivo nacional, impulsado principalmente por sectores como la energía, gracias al desarrollo no convencional en Vaca Muerta, y la minería metalífera, con proyectos de litio, cobre y oro que lideran los montos de capital comprometidos.

Al mismo tiempo, sectores con una fuerte impronta territorial como la agroindustria, la foresto industria, los servicios basados en el conocimiento y las energías renovables abren un abanico de oportunidades con características sustancialmente diferentes en términos de distribución geográfica, dinamismo exportador y, fundamentalmente, capacidad de generación de empleo directo y calificado.

Este proceso está modernizando y reconvirtiendo los perfiles productivos locales. En este marco surge la pregunta de si es posible (y de que manera) que otros sectores más tradicionales se sumen a este auge de inversiones y exportaciones, estructurándose alrededor de la misma.

El enfoque de complejidad económica genera aportes muy interesantes para responder a esta pregunta partiendo de la idea que una actividad económica no es solo un simple proceso de transformación física, sino que requiere una particular combinación de conocimientos técnicos específicos, capacidades organizacionales, marcos jurídicos estables, infraestructura adecuada y experiencia empresarial acumulada.

En consecuencia, las economías regionales no se diversifican de forma caótica o mediante “saltos al vacío”, sino que tienden a migrar de manera natural hacia actividades que requieren capacidades similares a las ya disponibles localmente.

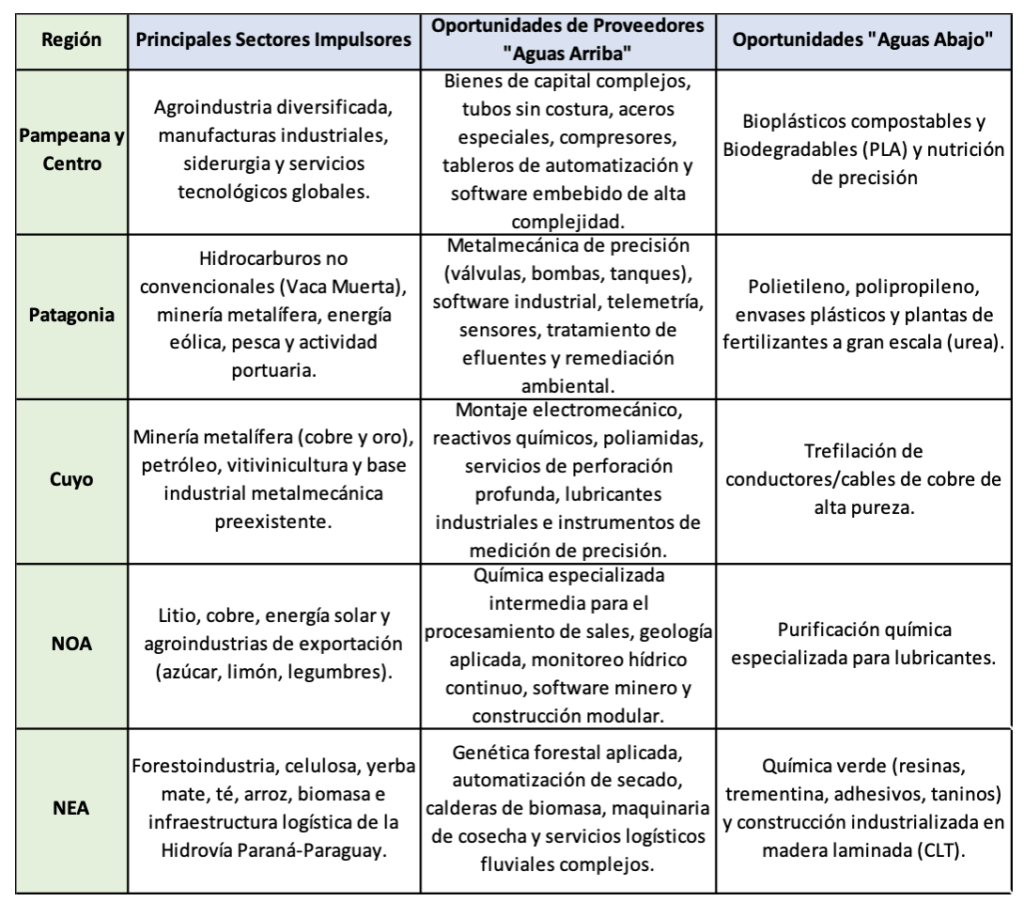

En base a este análisis de complejidad, observamos que el mapa de oportunidades que abre este ciclo de inversiones presenta perfiles sumamente heterogéneos según la región analizada. Cada región argentina posee una determinada dotación de recursos y, fundamentalmente, de capacidades industriales preexistentes que forman parte del antes mencionado proceso de inversión y expansión de exportaciones.

A partir de allí, y de los sectores que hoy están traccionando la economía, se abren oportunidades de diversificación productiva tanto “aguas arriba” (con el desarrollo de proveedores), como el efecto multiplicador “aguas abajo” (industrias que utilicen intensivamente esos recursos / insumos que ahora estarán disponibles localmente).

Aguas arriba: el desarrollo de proveedores

Las oportunidades en el área de proveedores con mayor probabilidad de concretarse no son las que suenan más atractivas en abstracto, sino las que exigen capacidades que la región ya posee. La región Pampeana, con una base industrial y metalmecánica consolidada, está en condiciones de dar el salto hacia bienes de capital complejos —tubos sin costura, aceros especiales, compresores— y hacia tableros de automatización y software embebido de alta sofisticación, insumos críticos tanto para la agroindustria como para la propia minería y los hidrocarburos de otras regiones. En paralelo, Cuyo, con su tradición metalmecánica ligada a la industria petrolera y vitivinícola, tiene ventajas concretas para especializarse en montaje electromecánico, reactivos químicos e instrumentos de medición de precisión, mientras que Patagonia puede capitalizar la experiencia de Vaca Muerta para consolidar un clúster de metalmecánica de precisión (válvulas, bombas, tanques) y de servicios tecnológicos de telemetría y sensores.

El segundo gran frente aguas arriba es el de servicios basados en conocimiento, un área donde Argentina cuenta con una ventaja comparativa poco explotada frente al resto de la región: capital humano calificado y una industria de software con trayectoria exportadora propia. Aquí conviven oportunidades tan diversas como el monitoreo hídrico continuo y la geología aplicada para la minería del litio en el NOA, la genética forestal aplicada y la automatización de secado para la foresto-industria del NEA, o los servicios de remediación ambiental y tratamiento de efluentes que demandan tanto la actividad portuaria patagónica como la minería metalífera de Cuyo. Se trata de actividades de bajo requerimiento de capital físico, altamente escalables y, sobre todo, exportables con independencia del ciclo de la materia prima que les dio origen: aun si el precio internacional del litio o del petróleo cayera, el software minero o la ingeniería de perforación desarrollados en el proceso seguirían teniendo mercado propio.

Lo que unifica a ambos frentes —bienes de capital y servicios de conocimiento— es que ninguno depende de protección arancelaria ni de compre-local forzado para consolidarse. Al contrario, su viabilidad de largo plazo está atada a que puedan competir en calidad y escala contra proveedores extranjeros (aquí podemos mencionar como experiencias internacionales comparables los clústeres de ingeniería petrolera de Alberta (Canadá) o el ecosistema AgTech de Nueva Zelanda: mercados iniciales domésticos como plataforma de aprendizaje, no como destino final).

Aguas abajo: la industrialización de la ventaja geográfica

Del lado del derrame aguas abajo, el patrón que surge es igual de nítido: el mayor potencial de industrialización aparece allí donde el “descuento geográfico” —la eliminación de fletes, aranceles a insumos importados y riesgos cambiarios— es más determinante frente a la escala del recurso disponible. La Patagonia posee el caso tal vez más conocido (por haber ya comenzado este proceso con el anuncio de inversiones importantes), con la posibilidad de escalar una petroquímica de polietileno, polipropileno y fertilizantes nitrogenados a partir del gas de Vaca Muerta. En una lógica similar, aunque de menor escala relativa, Cuyo y el NOA pueden avanzar en la trefilación de cables de cobre de alta pureza y en la purificación química especializada de litio para lubricantes y vidrios técnicos, eslabones intermedios donde Argentina sí tiene ventajas comparativas reales (a diferencia de la fabricación de baterías completas).

El segundo gran bloque aguas abajo es el de base biológica y renovable, con dos núcleos regionales bien diferenciados. En el NEA, la disponibilidad de fibra de pino y eucalipto a costos competitivos habilita tanto una química verde (resinas, taninos y adhesivos) como la construcción industrializada en madera laminada (un nicho de alto valor agregado y demanda internacional creciente por la transición hacia materiales bajos en carbono). En la región Pampeana, en cambio, la escala de la agroindustria abre la puerta a los bioplásticos compostables (PLA a partir de almidón de maíz) y a los alimentos de nutrición de precisión, dos mercados globales también en expansión.

Lo que conecta a ambos frentes es que ninguno requiere elegir “sectores ganadores” desde el Estado: el crecimiento de estas actividades responde a incentivos de costos objetivos y tendencias de mercados.

Barreras al derrame regional y el rol del Estado

Entonces surge la pregunta, ¿qué políticas públicas pueden facilitar estos procesos? Aquí el desafío no pasa por subsidiar la instalación de estas plantas, sino remover las barreras que hoy encarecen artificialmente el arbitraje geográfico que estos sectores ya tienen a su favor.

La existencia del potencial “aguas abajo” y “aguas arriba” mencionado no garantiza que el derrame productivo ocurra de manera automática. En la actualidad, las empresas argentinas aún enfrentan barreras de entorno institucional y tributario que erosionan su competitividad. Entre estos obstáculos estructurales, destacan los siguientes:

- El impacto de los impuestos distorsivos: Es técnicamente imposible estructurar cadenas densas y colaborativas de subcontratación cuando el sistema impositivo penaliza la división del trabajo. El ejemplo más crítico es el Impuesto a los Ingresos Brutos a nivel provincial. Al aplicarse de forma “en cascada” en cada transacción comercial intermedia entre empresas, genera un castigo impositivo acumulativo que incentiva a las grandes compañías a integrarse verticalmente en lugar de contratar a proveedores especializados, dificultando el nacimiento de pymes locales.

- La brecha de infraestructura e integración física regional: La competitividad de un proveedor local se diluye si los costos de transporte internos son prohibitivos. En esta línea las regiones periféricas del país sufren de manera asimétrica la falta de inversión en su red vial secundaria y en la infraestructura ferroviaria de cargas, así como la desconexión aérea directa. Asimismo, resulta imperativo lograr un pleno aprovechamiento operativo de la Hidrovía Paraná-Paraguay mediante puertos competitivos y simplificación de regulaciones fluviales, lo que permitiría reducir los costos logísticos y conectar de forma directa a las economías regionales con los mercados internacionales de insumos y productos terminados.

- El exceso de regulaciones y superposiciones burocráticas: La superposición de normativas y la duplicación de permisos exigidos por los niveles nacional, provincial y municipal en materia de estándares ambientales, de seguridad y de higiene actúan como una traba burocrática para las pymes, incrementando los costos de transacción y dilatan los tiempos de inversión de las empresas de menor tamaño.

- Las experiencias internacionales muestran que la conexión y articulación entre academia y la producción es un eslabón crítico, para lo cual se requiere del diseño de trayectos formativos flexibles (complementando las carreras tradicionales de larga duración con tecnicaturas cortas, diplomaturas específicas y sistemas de certificación rápida de capacidades laborales) y reorientar los esfuerzos de I+D hacia la resolución de cuellos de botella tecnológicos de las pymes locales (mediante la transferencia efectiva de tecnología al sector privado y la resolución de problemas ambientales y la creación conjunta de patentes comerciales competitivas).

El proceso de ordenamiento macroeconómico de los últimos años, sumado a regímenes especiales como el RIGI, está generando los procesos de reconfiguración productiva asociados a los proyectos de inversión en energía, minería y agroindustria que hoy traccionan la economía.

Sin embargo, la experiencia argentina de ciclos anteriores muestra que la estabilización macroeconómica es una condición necesaria, pero para transformar un boom sectorial en desarrollo regional duradero es necesario avanzar también a nivel local.

Esto implica en buena medida que de que desde los gobiernos provinciales y municipales se complementen los incentivos para facilitar el surgimiento y desarrollo de sectores complementarios: avanzando en la eliminación impuestos distorsivos locales, priorizando la inversión en la infraestructura vial, ferroviaria y fluvial que conecta a cada región con los mercados, simplificando la maraña de permisos superpuestos entre niveles de gobierno, y articulando a las universidades e institutos técnicos regionales con las demandas concretas de las nuevas cadenas productivas.

Solo con articulación entre nación, provincia y municipios el potencial regional podrá aprovechar plenamente la oportunidad que este auge de inversiones y exportaciones le está dando a nuestro país.

Gerardo Alonso Schwarz

Economista Jefe del IERAL NEA