Economías provinciales en un contexto de altas tasas

La economía nacional venía con una recuperación heterogénea, aunque desacelerándose, y el desarme inoportuno de las Lefis cambió el entorno, ahora con menos confianza y con altas tasas de interés que preocupan. Así, un interrogante regional es cómo impactará ese nuevo contexto en las economías provinciales, especialmente en materia de actividad económica.

Para responder, hay dos puntos claves para tener en cuenta: las características de este nuevo entorno económico y las diferencias regionales. En cuanto al primer punto, lo nuevo son las altas tasas de interés, mayor riesgo país, con tasas bajas de inflación, y un dólar relativamente más caro que hace tres meses atrás. En este sentido, empeora la situación para vender en el mercado interno, en especial si requieren de financiamiento, y algo mejora para el sector exportador.

Con respecto a las diferencias regionales, hay dos factores que son relevantes en el corto plazo. El primero está en la dinámica de la producción de bienes transables (aquellos que se pueden exportar o que sustituyen importaciones). Con un dólar más caro, habría una leve mejoría en las regiones más exportadoras (no sólo las grandes provincias, sino las mineras y Neuquén). El otro factor es la dependencia en fondos nacionales y el peso del Estado en la economía provincial. En la primera parte de la actual gestión nacional, la caída de las transferencias discrecionales impactó muy negativamente en varias jurisdicciones del Norte Argentino (por ej., con abrupta caída del empleo en Formosa y Chaco).

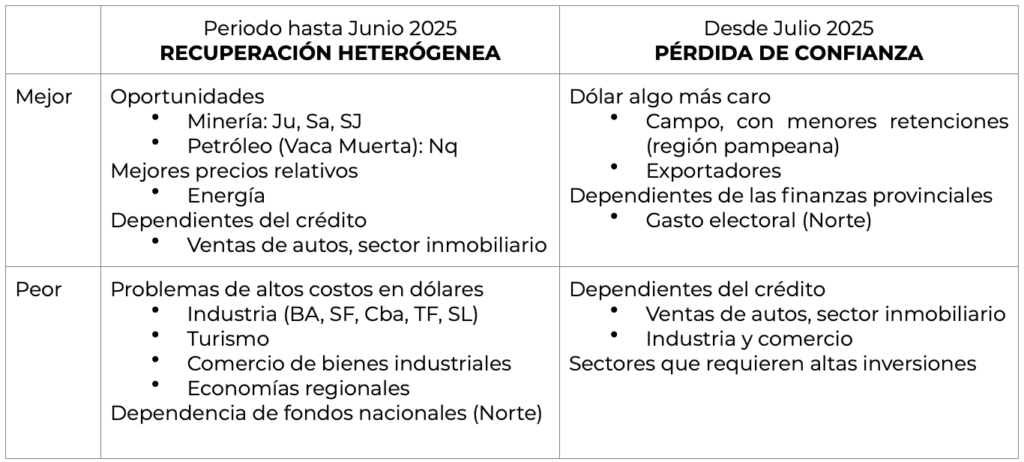

Aclarados estos dos puntos clave (entorno macroeconómico y diferencias regionales), a continuación, se presenta un cuadro, en la que se consideran dos periodos: antes y después del desarme de Lefis, y los sectores ganadores y perdedores (y en la medida de lo posible, identificando provincias relevantes en cada uno).

En el primer periodo, hasta junio 2025, con recuperación heterogénea y que venía desacelerándose, un primer grupo de sectores ganadores era el que aprovechaba oportunidades, en la cual se destaca Neuquén, con todo el impulso de Vaca Muerta (aun con menores precios del petróleo) y las provincias mineras (aun cuando todavía no se han desarrollado los grandes proyectos). También están los vinculados al sector energético, gracias a los reajustes tarifarios. Y se agrega el caso de los sectores que pudieron aprovechar el fuerte incremento en los créditos bancarios, por ej., la venta de autos 0 kms.

En cambio, entre los sectores perdedores, se hallaban los que sufrían el dólar barato, o sea, altos costos en dólares, y entre los cuales estaban la industria (en especial, la sustituta de importaciones), el turismo receptivo, y una buena parte del comercio (especialmente, indumentaria). También han tenido problemas las economías regionales, en especial aquellas que son más intensivas en mano de obra (frutas), que además con precios internacionales que no ayudaban. Y como se mencionó anteriormente, también se vieron afectados negativamente los sectores dependientes de fondos nacionales, entre los cuales estaba la obra pública.

Para visualizar esos hechos, se presenta cómo quedó el empleo privado registrado, luego de la caída de fines de 2023 y su posterior recuperación. Mejor Neuquén, con Vaca Muerta, y peor varias provincias norteñas, y otras como Santa Cruz, con caída fuerte en obra pública. También aparece complicada Tierra del Fuego. Otras como Mendoza no se ve tan mal, al ser menos dependiente de fondos nacionales, y con mayores cosechas en los dos últimos años.

Ahora se ha ingresado a un nuevo periodo, el de pérdida de confianza en el gobierno nacional, con dudas sobre indicadores claves, como el dólar, y con altas tasas de interés. En ese contexto, están relativamente mejor los sectores exportadores, en especial el agro pampeano, que además tuvo la noticia de una rebaja en las retenciones. Siguen padeciendo los bajos precios internacionales.

También deberían verse beneficiados los sectores que dependen más del gasto público provincial. No por cambios en el entorno económico, sino por las elecciones, que generalmente viene acompañadas de una expansión en ese gasto público, algo que ya se viene visualizando desde inicio del presente año. En este sentido, algo debiera repuntar la obra pública.

Comparemos con otra crisis, la financiera internacional de fines de 2008. Tres trimestres después del inicio de esa crisis, en empleo privado les había ido mejor a provincias con mayor peso del Estado en la economía, porque era un año electoral (más obra pública). Y les había ido peor a las jurisdicciones petroleras, al caer fuertemente el precio internacional del crudo. Actualmente, con menores precios, impacta negativamente sobre provincias petroleras, con la excepción de Neuquén, con buenos rendimientos en Vaca Muerta. Otro caso fue el de las mineras; en aquel periodo también les había ido peor debido los bajos precios, mientras que, en cambio, ahora sus precios vienen incrementándose.

Volviendo al nuevo entorno actual, entre los sectores perdedores, estarían aquellos que dependen fuertemente del financiamiento bancario. Las ventas de autos y el sector inmobiliario se podrían verse complicados. Se agregan el agro y la industria, especialmente aquellos con mayor necesidad de capital de trabajo.

Perspectivas: el panorama luce complicado, y sobre el mismo se harán unos comentarios. Primero, la magnitud del impacto. Dado el bajo nivel de crédito bancario en Argentina (9% del PBI vs 75% en Chile), el daño no sería tan significativo (como si fuese una de las pocas ventajas de no ser creíbles). Segundo, altas tasas implican menos inversiones, y en especial de las grandes, por ej., las necesarias para los proyectos mineros. Igualmente, aunque antes venía disminuyendo, el riesgo país estaba alto, lo cual no invitaba a la realización de esas inversiones.

Tercero, y no menos importante, está el tema de si se trata de una situación transitoria o permanente, suponiendo que el gobierno decida mantener el rumbo económico. Una primera respuesta a ese interrogante será el resultado de las próximas elecciones. Si resulta favorable al gobierno, aquella situación sería transitoria, pudiendo la confianza recuperarse (aunque lentamente) y contribuiría a reducir las tasas de interés. Sería beneficioso para el país, aunque se volvería a la heterogeneidad, puesto que el dólar no se encarecería, lo cual preocuparía a los sectores exportadores (economías regionales) y a los sustitutos de importación (por ej., industria). Un punto a favor es que una economía más estable los ayudaría a mejorar la productividad (mayor previsibilidad y más acceso a tecnología y a equipos).

Ahora si los resultados electorales son diferentes, la situación de altas tasas podría mantenerse por un largo tiempo. Obligaría al gobierno a ser más duro en sus políticas, lo cual impactaría negativamente, en especial en sectores más atados al mercado interno.

Reducir la inflación implica tiempos difíciles, porque se producen varios cambios, y eso también se nota en los sectores regionales.

Jorge Day

Responsable de la sección Regional.