Nuevo escenario político y económico; la hora de estar a la altura

Las elecciones de medio término del 26 de octubre de 2025 renovaron el crédito a favor del gobierno nacional, con un horizonte que se abre de forma promisoria tanto en términos políticos como económicos. A diferencia del triunfo de las legislativas de 2017 bajo la presidencia de Macri, en el presente la situación fiscal luce mucho más manejable (el gasto público ya se ajustó, aunque resta “sintonía fina”); la oposición más recalcitrante todavía debe lidiar con su responsabilidad en la crisis de 2023, que dejó como herencia para la actual gestión una inflación del 211 % anual; mientras que, en el plano externo, la geopolítica manda, lo que explica el inédito apoyo del Tesoro de los Estados Unidos que permitió encauzar las expectativas en los momentos más turbulentos de setiembre y octubre.

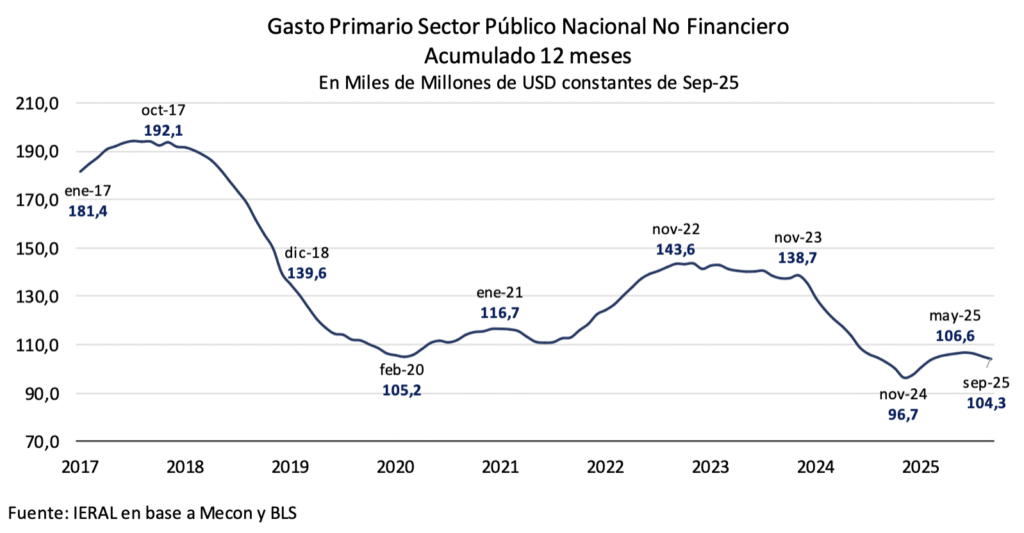

El gasto público, medido en dólares constantes, en 2017 se había achicado un módico 9,3 % respecto del pico de 2015, mientras que en 2025 el ajuste es del 47,5 % respecto del último año de la gestión CFK. Si el resultado de octubre de este año se ha logrado sin “plan platita” a la vista, es posible que en parte se deba al hecho de que la actual gestión heredó una crisis expuesta a fin de 2023, a diferencia de la crisis “asintomática” de fin de 2015 (fuerte inflación reprimida, con guarismos de sólo el 27,0 % anual).

A su vez, el oportuno apoyo financiero del gobierno de los Estados Unidos, puede haber contribuido a recuperar destellos de gobernabilidad en los últimos días de campaña electoral.

Las diferencias favorecen el escenario de 2025, pero no minimizan la responsabilidad que está asumiendo el gobierno nacional. No se trata sólo de encontrar las mejores opciones técnicas y políticas para poner en marcha cambios sustanciales en el plano laboral, impositivo y previsional, sino también asumir que adoptar un régimen monetario-cambiario de carácter permanente (en nuestra opinión, análogo al bimonetarismo de Perú y Uruguay) es también una “reforma estructural” de primer orden. Se jerarquiza este aspecto de la política económica a la luz de la propia experiencia transcurrida desde diciembre de 2023, con episodios en los que enfoques como el de la “dolarización endógena” mostraron ser contraindicados. Al respecto, se ha venido subrayando en estos informes que el enfriamiento del nivel de actividad comenzó antes de las turbulencias financieras de julio en adelante, con un PIB con variación desestacionalizada negativa ya en el segundo trimestre de 2025.

La baja de riesgo país está configurando un escenario de posible “círculo virtuoso”, ya que el rendimiento de los bonos soberanos ha quedado a centímetros de habilitar mecanismos de ingeniería financiera que, usando o no divisas provistas por el Tesoro estadounidense, permitirían despejar vencimientos de deuda de 2026, de cupones que suman unos 9,0 mil millones de dólares entre capital e interés. Quizá para avanzar en esa línea el gobierno aguarde bajas adicionales de riesgo país y/o la aprobación por parte del Congreso del Presupuesto 2026.

Por señales oficiales de los últimos días, es posible que el gobierno esté pensando en una secuencia en la que inicialmente la prioridad no sea recuperar reservas (salvo que el precio del dólar baje un par de escalones adicionales), un propósito que quedaría como tarea para después de haberse resuelto la cuestión de los vencimientos de deuda de principios de 2026. Y, en el mientras tanto, empujar un descenso de las tasas de interés de corto plazo (para “ruedas simultáneas” del BYMA se fijó en el 22,0 % nominal anual), sin mayor preocupación por el comportamiento de la inflación, más bien apuntando a una recuperación relativamente rápida de la demanda agregada a través del instrumento del crédito.

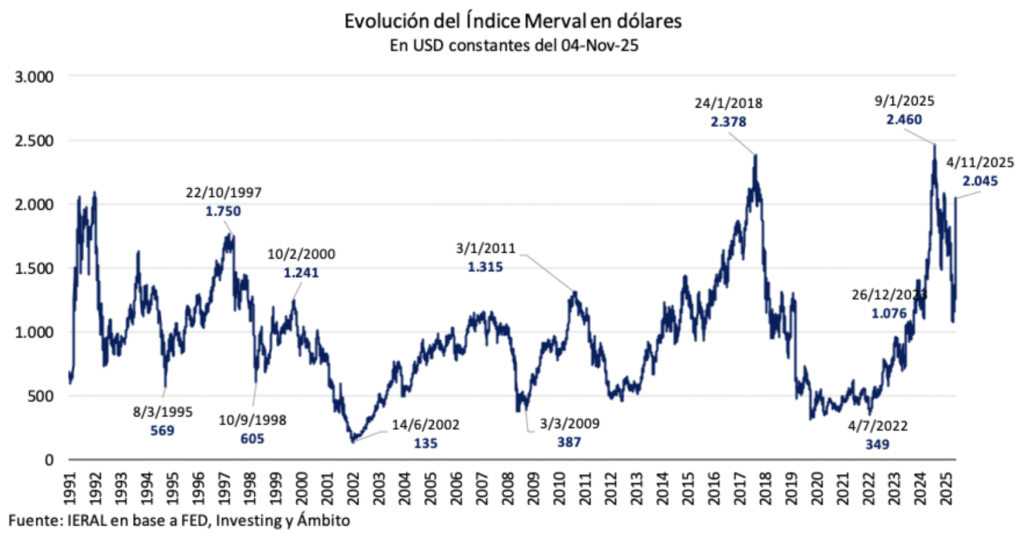

Más allá del timing, lo cierto es que el cambio de escenario ha sido rápidamente descontado por variables financieras como el precio de las acciones reflejado en el Merval. Los últimos datos acercan este índice, medido en dólares constantes, a los picos de principios de 2025 y 2018, como se observa en la ilustración adjunta, gráfico que a su vez advierte por la volatilidad del valor de los activos en la Argentina. No se trata tanto de “llegar” a un determinado pico, sino más bien de “permanecer” en el nuevo andarivel, para lo que es imprescindible la conjugación de equilibrios macro, rentabilidad y horizonte político. De ese modo, esta variable podría ser testimonio de una afluencia sostenida de capitales, clave para la evolución de la demanda agregada, dado que el vector del consumo sólo podrá seguir recuperándose de modo gradual, sin apartarse demasiado de la trayectoria de los últimos trimestres.

A su vez, hasta que las reformas estructurales comiencen a dar sus frutos, una cuestión de mediano y largo plazo, la rentabilidad del consolidado de empresas y un equilibrio sustentable de tipo de cambio y tasas de interés, dependen centralmente del mix de política macro.

Si el “ancla cambiaria” jugó un rol clave en la primer etapa del programa económico, tampoco se advierte urgencia por avanzar hacia una flotación más libre del precio del dólar. Quizá se esté pensando en reeditar la fase de tasas de interés relativamente neutras en términos reales, que predominó entre mediados de 2024 y el primer trimestre de 2025, justamente el período de salida rápida de la recesión, de la mano de la expansión del crédito.

Sin embargo, hay desafíos que son diferentes a los de aquella etapa. Para empalmar estabilidad con crecimiento, no sólo importa la cuestión del crédito, sino también la dinámica de la Inversión Extranjera Directa, y ésta en buena medida depende del levantamiento del cepo a personas jurídicas.

El equipo económico ha declarado fidelidad al esquema de bandas que, en la práctica, significa ratificar el techo (el piso ya perdió sentido), pasando a ser un “revival” del crawl de 2024, cuando la paridad peso-dólar en el mercado oficial se deslizaba al 2,0 % mensual, sólo que ahora esa variación es del 1,0 % mensual. Una descripción que transmite plenamente la idea de “régimen transitorio”, aunque en el corto plazo pueda habilitar operaciones de “carry trade”, y pueda ser sostenido por el ingreso de capitales originado en la emisión de Obligaciones Negociables, por parte de compañías que consiguen financiarse a un costo del orden del 8,0 % anual en dólares.

Esta dinámica, aunque no resulte extrapolable al largo plazo, puede también estar pensada para robustecer la posición negociadora del gobierno, de cara a la agenda del Congreso que habrá de configurarse desde el 10 de diciembre próximo. En esta transición, por caso, dejará de revisarse a la baja la variación del PIB de 2025, siendo ahora más probable que ese guarismo se ubique por encima del 3,5 % anual y, más importante aún, que comience a forjarse consenso alrededor de un 2026 como segundo año consecutivo de crecimiento de la economía, en un contexto en el que la inflación punta a punta de este año termine perfectamente en el 28 %.

Más allá del corto plazo, en nuestra opinión, un régimen bimonetario institucionalizado debería formar parte de las reformas estructurales pendientes, como una “adenda” al “Pacto de Mayo”.

Es clave también que las nuevas normas en el orden laboral, tributario y previsional sean diseñadas como piezas encastradas (aunque no se aprueben al mismo tiempo). No debería haber prejuicios, ya que es cada vez más evidente que la falta de estas reformas (junto con políticas macro inconsistentes) es lo que explica el estancamiento de la Argentina frente al resto de la región.

A su vez, sería erróneo ver al Pacto de Mayo como un mero ámbito de negociación entre Nación y Provincias por fondos fiscales. Con ese enfoque, habría otra oportunidad perdida, ya que no podría escaparse del círculo vicioso por el cual aquellas provincias con limitada actividad del sector privado en sus jurisdicciones mantienen una elevada dependencia de los recursos coparticipables, por lo que nunca se rompe el statu quo.

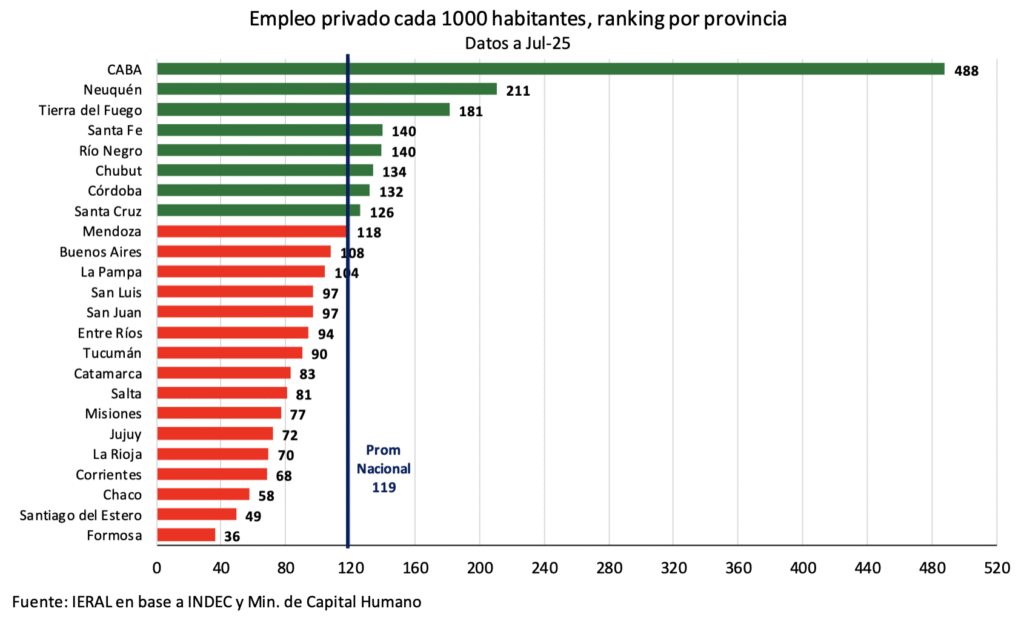

Las dos caras de la misma moneda muestran, por un lado, un empleo privado formal estancado en 6 millones de trabajadores a nivel país y, por el otro, una marcada asimetría en la participación del empleo privado en relación a la población de cada provincia.

Mientras en Formosa y Santiago del Estero hay menos de 50 empleos privados cada 1000 habitantes, en un segundo pelotón aparecen provincias como Tucumán y Buenos Aires, en las que ese ratio se ubica entre 90 y 110, en tanto Córdoba, Santa Fé, Neuquén y CABA forman parte de un segmento en el que se computan más de 130 empleos privados cada 1000 habitantes.

Apuntar al empleo privado como locomotora es un objetivo al que se puede confluir desde distintas vertientes. Algunas provincias lo harán para encauzar tendencias ya perceptibles en sectores competitivos; en otras, para apoyar y apalancar la reconversión de las pymes; mientras que, aquellas con escasa presencia de empleo privado, podrían interesarse en la medida en que adviertan el agotamiento del modelo basado en la apropiación de recursos coparticipados y expansión del gasto público.

Cada jurisdicción evaluará en qué cuadrante se encuentra, pero lo relevante es que avanzar hacia ese objetivo requiere concebir a la reforma laboral potenciada por la reforma tributaria, y viceversa. En la Cámara de Diputados, esos cambios deberían estar al alcance de la nueva relación de fuerzas que se habrá de instalar en el recinto desde el 10 de diciembre. En senadores, los números necesarios serán menos sencillos, pero de ningún modo imposibles.

Existen múltiples evidencias respecto a que, reformas en esa dirección, permiten escalar en el potencial de crecimiento al país que las adopta.

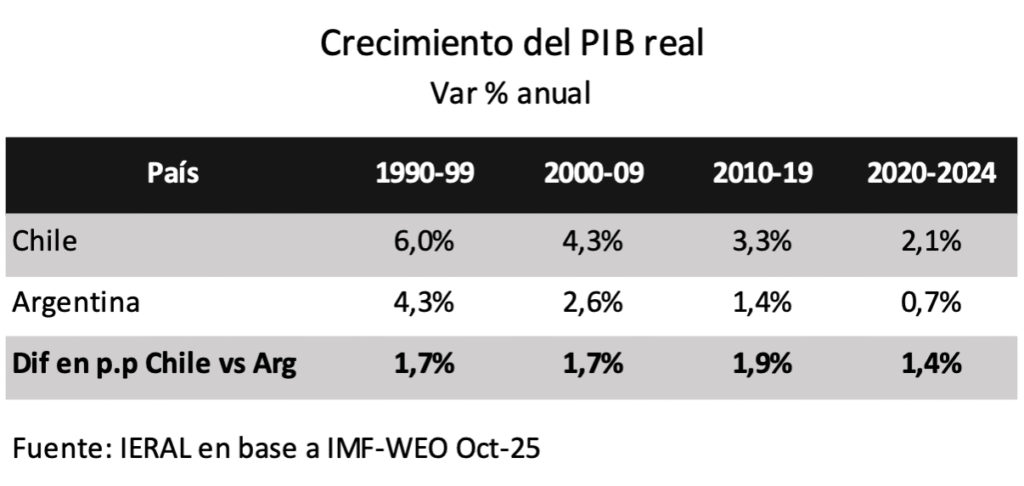

La comparación de las trayectorias del PIB entre Chile y la Argentina ilustra perfectamente ese punto. Hace 35 años que Chile logra sistemáticamente una ventaja en ritmo de crecimiento del PIB de entre 1,4 y 1,9 puntos porcentuales por año. No casualmente, la década en que esa diferencia fue mayor, la encontramos a partir de 2010, fecha en la que la Argentina ingresó a la nefasta era de los cepos.

Chile, por su parte, aunque se encuentra en la posición 42 en el ranking IMD de competitividad global, lidera el pelotón de países de la región, seguido por México en el puesto 55, Brasil en el 58 y la Argentina en el lugar 62. Vale subrayar que Chile, que combina estabilidad con apertura de la economía y ha avanzado en alinear su política fiscal y laboral con parámetros de competitividad, de todos modos, atraviesa una etapa de revisión de objetivos e instrumentos, dadas las dificultades a las que se enfrenta para superar el 2,0 % anual en su ritmo de crecimiento. Al respecto, un panel de expertos de distintas extracciones políticas ha elaborado recientemente un informe (“El Puente”) en el que se sintetizan recomendaciones para un relanzamiento de la economía chilena siguiendo el camino de experiencias como las de Australia, Corea, Irlanda, España y Singapur, que lograron sostener un ritmo de crecimiento superior al 2,0 % anual tras haber alcanzado el andarivel de un PIB per cápita del orden de los 30.000 dólares a paridad de poder de compra.

Jorge Vasconcelos

Coordinador General de Revista Novedades.