El mundo empezó a cambiar en 2025 de la mano de la geopolítica, sin reversión a la vista

Bajo la presidencia de Trump, Estados Unidos comenzó a desandar el camino iniciado tras la segunda guerra mundial, desde instituciones que reglaban las relaciones entre países en términos de comercio e inversiones a un nuevo escenario en el que ceden paso a medidas discrecionales y acuerdos bilaterales que pueden o no ser perdurables. Aun cuando pasaron a prevalecer condiciones geopolíticas, lo ocurrido en 2025 desde principios de abril (“el día de la liberación”) permite un balance provisorio por el cual se están evitando situaciones extremas, con una reconfiguración significativa de los flujos de comercio e inversión, pero sin que la economía llegue a descarrilar. Hay una red de interdependencia global que es extremadamente resiliente y, además, las barreras se han elevado en forma despareja, afectando proporcionalmente menos al comercio de bienes y más al flujo de tecnología, intangibles y derechos de propiedad intelectual. Así, tras nueve meses de escarceos entre las grandes potencias, se está configurando un equilibrio precario en el que los Estados Unidos están tratando de conseguir dos objetivos a la vez, preservar su influencia por un lado, y ponerle algún coto a la expansión de China por el otro.

Una razón por la que la interdependencia entre países ha puesto freno a los escenarios más extremos tiene que ver con el hecho que cada gobierno tiene incentivos para cuidar el apoyo de su población, y esto hace que medidas que puedan afectar la inflación y el empleo local sean revisadas una y otra vez, al margen del sistema político dominante. Justamente por estas razones es que el impacto sobre el PIB y el comercio global ha sido menos acentuado del que inicialmente se temía. La otra cara de esa moneda es que los gobiernos de las principales potencias involucradas no tendrán demasiados incentivos para “volver atrás”, consolidando un mundo con menos reglas y más discrecionalidad, independientemente del nombre del presidente de turno.

Así, el arancel promedio impuesto por los Estados Unidos a las importaciones de cualquier origen, en los papeles ha registrado un abrupto salto desde 2,4 % en 2024 a 16,8 % en el cierre de 2025. En el caso de China, ahora el gigante asiático enfrenta aranceles del orden del 32 % promedio para ingresar al mercado estadounidense.

En los hechos, sin embargo, las compras al exterior de los Estados Unidos están pagando una tarifa promedio mucho menor, producto de la sustitución de marcas y de las triangulaciones, por las cuales está cambiando el país de origen de esos bienes.

De ese modo, más que interrupción del funcionamiento de las cadenas de valor se asiste a un marcado redireccionamiento de los flujos de bienes y servicios, con efectos más acotados sobre los precios. Las exportaciones de China se están diversificando, siendo más agresivas en ciertos mercados, y para ingresar a los Estados Unidos se recurre a terceros países.

Se logró evitar un escenario de “estanflación” a nivel global, pero, de todos modos, el ritmo de expansión del PIB mundial se está debilitando, desde una variación de 2,8 % en 2024 a un estimado de 2,7 % en 2025 y un proyectado de 2,5 % para 2026. La desaceleración es más intensa en los dos grandes protagonistas de esta historia, con EEUU pasando de 2,8 % en 2024 a un nuevo andarivel en torno al 2,0 % en 2025 y 2026, y China yendo del 4,9 % estimado para 2025 a 4,4 % proyectado para 2026.

En el menor ritmo de crecimiento de los Estados Unidos influyen las elevadas tasas de interés, que para el caso de las hipotecas se ubican en el 6,3 %, explicando la caída de la inversión residencial del orden del 2,2 % en 2025 respecto de 2024, siendo éste un ítem relevante de las cuentas nacionales.

Por el contrario, un sostén del nivel de actividad estadounidense, pero con interrogantes respecto a su continuidad es el boom de inversiones y cotizaciones bursátiles asociadas a la Inteligencia Artificial. La sustentabilidad de este fenómeno depende del timing y de la magnitud de las mejoras de productividad que puedan ser observadas. No se trata de una movida puramente financiera, como la que desencadenó la crisis del 2008. Los efectos de la introducción de inteligencia artificial son tangibles, pero todavía en segmentos focalizados, no en forma generalizada. Y el crecimiento del PIB en los Estados Unidos ha pasado a ser muy dependiente: a) del efecto riqueza positivo de los tenedores de acciones de las “siete magníficas”, cuyas cotizaciones se han incrementado un 60 % promedio desde abril; b) de la dinámica de inversiones en “intangibles”, que crece a un ritmo en torno del 15 % anual (aunque su ponderación en el PIB es limitada). Los balances de las compañías asociadas al sector proyectan continuidad en la demanda de equipos, pero la rapidez con la que subieron las cotizaciones hace encender, de todos modos, señales de alerta.

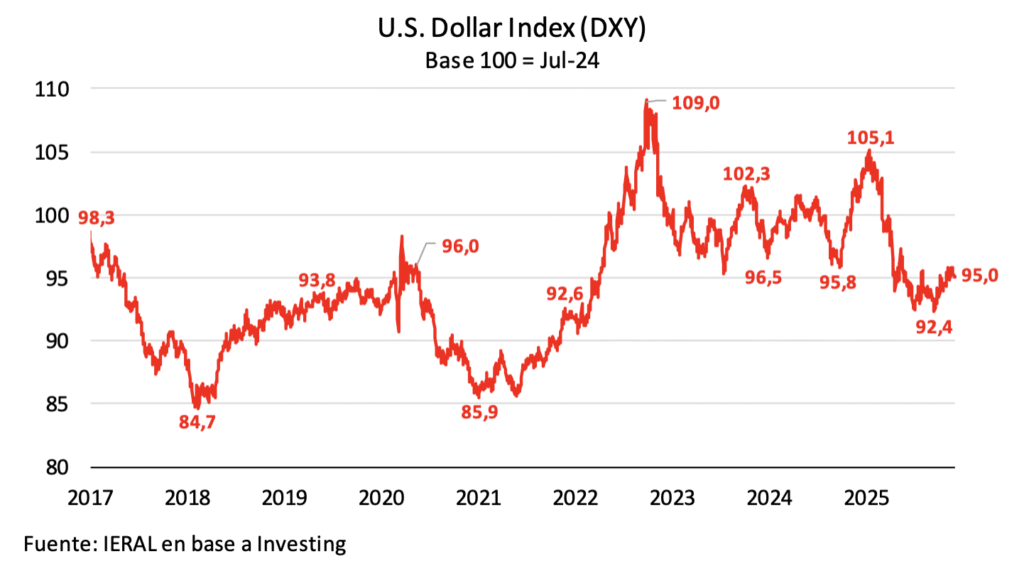

El dólar en el mundo

En la variación del PIB trimestre a trimestre, el cuarto de este año está registrando una desaceleración más acentuada y, en el caso de los Estados Unidos, este escenario genera condiciones para un alivio monetario por parte de la Reserva Federal, que comenzó a bajar las tasas de interés. El tema es que la suba de aranceles de importación está impactando en la “inflación de bienes”, pero esto por el momento está siendo más que compensando por la desaceleración de la “inflación de servicios” y por la baja del precio de los combustibles. Sin embargo, la dificultad para acercarse a la meta de inflación del 2,0 % y la persistencia de los “déficits gemelos”, con una política fiscal de Washington que estabilizó el rojo en 6,3 puntos del PIB, y la ascendente deuda pública, que se acercaría al 130 % del PIB el año próximo, mantienen interrogantes abiertos acerca del piso que tendrán las tasas de interés.

Un factor de compensación para países emergentes como la Argentina a lo largo de buena parte de 2025 fue el debilitamiento del dólar. Desde un pico cercano al 105,1 para el dólar frente a la canasta de monedas, a setiembre de 2025 se llegó a 92,4 puntos. Sin embargo, en la última parte de este año se observa un fortalecimiento de la moneda norteamericana, fenómeno que de persistir habrá de generar presiones devaluatorias sobre el resto de las monedas, y un techo para la recuperación del precio de las commodities.

De cara al escenario 2026, es crucial lo que ocurra con el diferencial de tasas de interés entre los Estados Unidos y la Eurozona. A través de las operaciones de futuros, se percibe un consenso en los mercados financieros de un diferencial de tasas levemente inferior a un punto porcentual, con un piso para las tasas de corto plazo en los Estados Unidos en torno a 3,25 %. Con ese cuadro de situación, el dólar en próximos trimestres podría retomar la trayectoria de debilitamiento, desde una paridad de 1,15 dólares por euro a un guarismo cercano a 1,20. Ese escenario, de confirmarse, quitaría presiones devaluatorias sobre el resto de las monedas y podría definir un piso firme para el precio de las commodities.

A propósito de este punto, en anteriores informes se ha subrayado que los chisporroteos de la guerra comercial no han desviado las tendencias de la transición energética, que su vez se refuerzan por la demanda incremental de los centros de datos asociados a los desarrollos de la Inteligencia Artificial. Es más, las tensiones geopolíticas tienden a darle mayor valor estratégico a las fuentes de provisión de metales “raros” y también al cobre, el aluminio y el litio. El gas transportado por barcos forma parte de ese combo, acentuado por la guerra de Ucrania y la pérdida de la etiqueta de “proveedor confiable” sufrida por Rusia. En el caso del petróleo, la pujanza de la oferta de los países que no son miembros de la OPEP está excediendo la curva de demanda y la posibilidad de que Venezuela reaparezca en el radar de las inversiones por un eventual cambio de gobierno refuerza ese fenómeno. En todos los casos, el mensaje es el mismo: Argentina puede ser un proveedor confiable de estas materias primas, pero para calificar necesita ser cada vez más competitivo.

Jorge Vasconcelos

Coordinador General de Revista Novedades.