Dinámica inflacionaria ¿qué se puede esperar para el 2026?

Tras un 2025 marcado por la incertidumbre electoral, el nuevo año comienza con un cambio de prioridades. Si bien la aprobación del Presupuesto, el primero de la gestión, y la Ley de Inocencia Fiscal son señales políticas de peso, el foco permanecerá en la agenda legislativa y en la aprobación de leyes estratégicas. En este contexto, la evolución de las principales variables macroeconómica será determinante, especialmente la inflación, que vuelve al centro de la escena ante el nuevo esquema de bandas cambiarias que el Banco Central implementará a partir de enero.

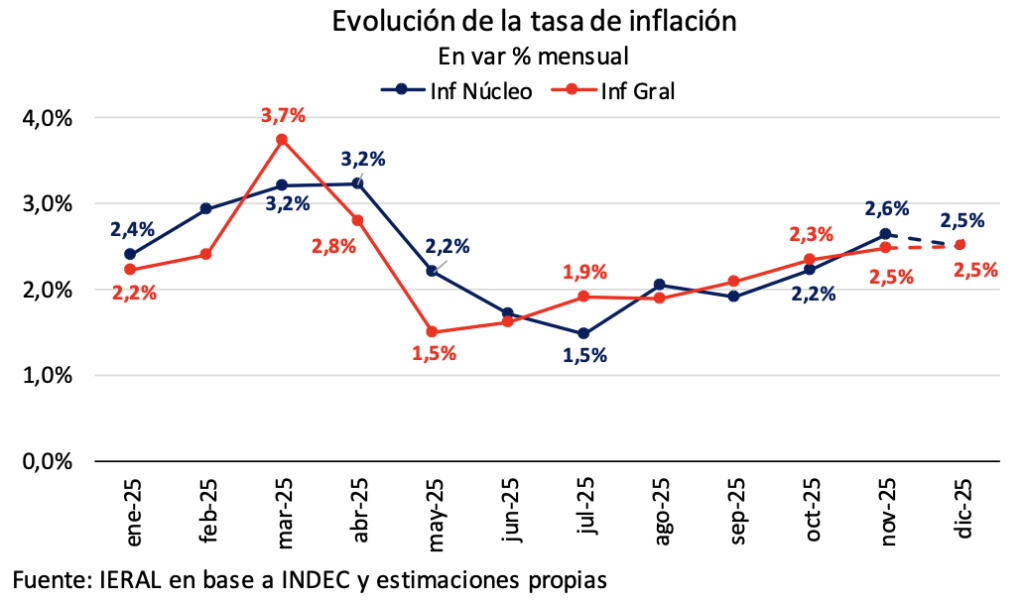

¿Cómo cierra el 2025?

A la espera de la publicación de los datos oficiales a mediados de mes, nuestras proyecciones indican que diciembre habría cerrado con una variación del orden del 2,5% mensual para el nivel general (la medición núcleo también habría cerrado en 2,5%). Si bien la tendencia de los últimos meses pone de manifiesto la complejidad de perforar de manera sostenida el umbral del 2% mensual, el guarismo proyectado para diciembre se mantiene en los niveles de noviembre último, marcando una pausa de la tendencia ascendente observada tras la salida del cepo (halló su nivel mínimo en el 1,5% de mayo).

Aun cuando se trata de una cifra destacable, debemos ponerla en contexto. Un proceso de desinflación nunca es lineal; por el contrario, vemos estas dinámicas donde acelera algunos meses y luego retoma el sendero a la baja. En este sentido, no se puede omitir que los meses de septiembre y octubre estuvieron atravesados por una profunda incertidumbre política, condicionando la evolución de los precios en el último trimestre. Al contrastar el cierre actual con el promedio mensual del primer cuatrimestre de 2025 (2,8% la general y 2,9% la núcleo), queda de manifiesto que la nominalidad se ubica un escalón por debajo del que existía a principios de año. El desafío para 2026 radica, precisamente, en continuar consolidando este proceso.

Bajo esta dinámica, la inflación interanual cerraría el 2025 en torno al 31% (con la medición núcleo alcanzando el 32,4% anual), consolidándose como la cifra más baja desde 2017. Este resultado representa una desaceleración de 87 puntos porcentuales respecto al cierre de 2024 (117,8% i.a.) El contraste es todavía más elocuente si se retrocede al cierre de 2023, cuando el índice alcanzó un 211,4% anual. Este retroceso no solo es significativo por su magnitud, sino que adquiere una relevancia histórica particular: la última vez que la economía argentina encadenó dos años consecutivos de caída en la tasa de inflación anual fue entre 2007 y 2009.

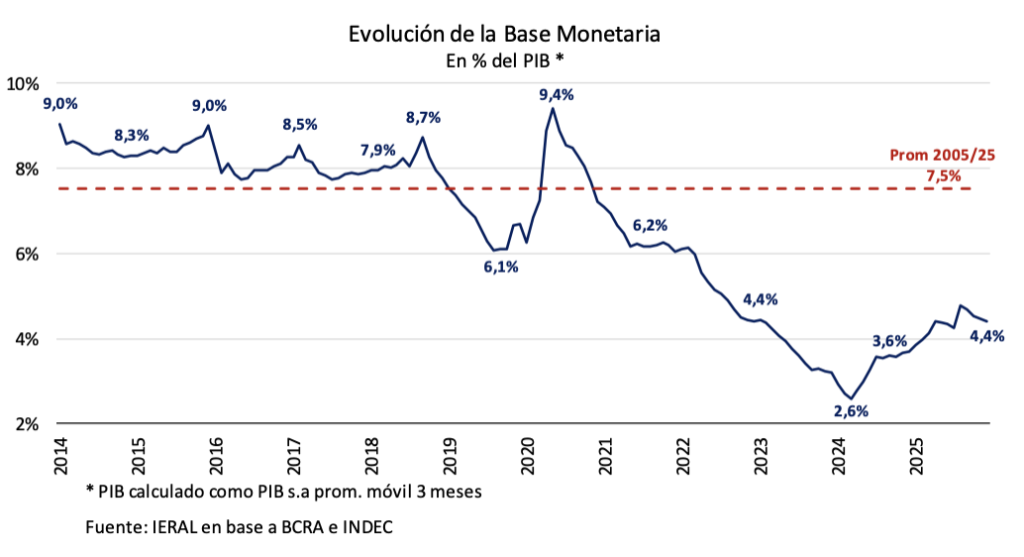

Los procesos inflacionarios persistentes, como el que venimos experimentado desde hace años en Argentina, se originan cuando sobra dinero en la economía; es decir, cuando la oferta de dinero crece a un ritmo superior a su demanda de pesos (deseo de los agentes de mantener estos activos). Como Friedman afirmó, la inflación es siempre y en todas partes un fenómeno monetario (al menos en períodos de mediano y largo plazo). La notable desaceleración inflacionaria que comenzó en 2024 y se consolidó en este 2025 responde a la corrección de este exceso: una tasa de emisión monetaria (oferta) que fue desacelerando a lo largo del año y una recuperación sostenida en la demanda de pesos.

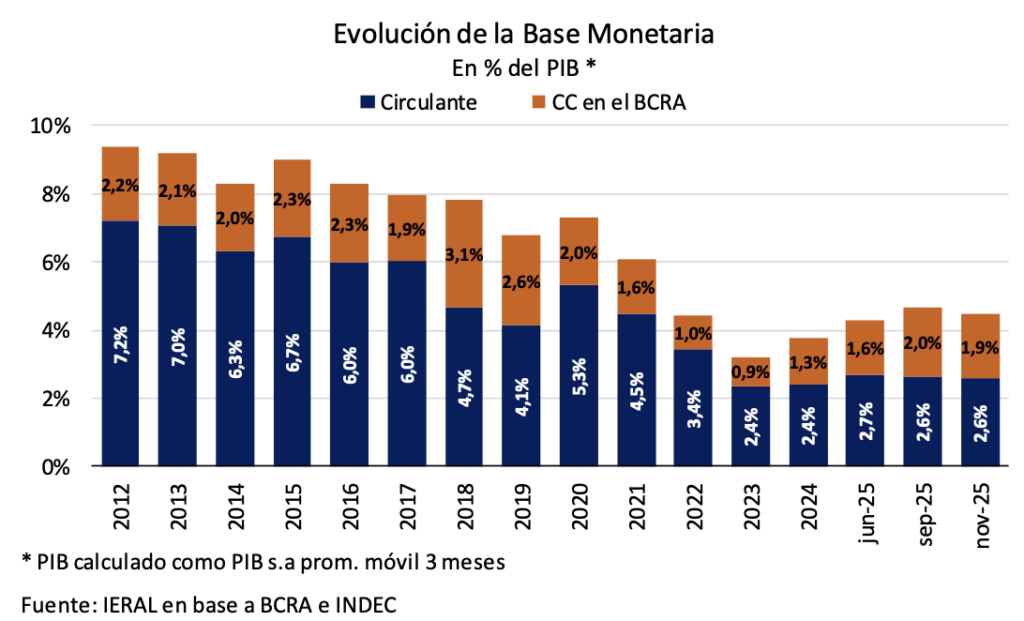

La demanda de dinero, medida a través de la Base Monetaria, pasó de un promedio anual del 3,2% del PIB en 2024 (incluyendo un piso equivalente al 2,6% del PIB a fines del primer trimestre) a un 4,3% estimado en 2025. Esta mayor predisposición de los agentes económicos a mantener saldos en moneda local responde a la marcada reducción de las expectativas inflacionarias (de la mano de las señales fiscales, dado que el equilibrio fiscal se ha erigido como un pilar identitario de la gestión Milei y por ende permite mantener cerrada la vertiente de emisión monetaria para financiar las necesidades fiscales del gobierno) y aun repunte de la actividad económica, lo que incentivó la demanda por motivos transaccionales.

Por su parte, la desaceleración en la emisión de dinero responde a una serie de determinantes. En primer lugar, se destaca la menor emisión asociada a los pasivos remunerados/LEFIs, lo que a su vez redujo el peso sobre la base monetaria de los intereses asociados. En segundo lugar, el factor “Otros” (vinculado a compras/ventas de títulos públicos, efecto monetario de las operaciones de futuros de divisas, etc) contribuyó a reducir la oferta de base monetaria a lo largo de 2025. Por último, mientras que en 2024 la compra-venta de divisas (tanto con el sector privado como con el Tesoro) fue una fuente primaria de expansión, en 2025 estas operaciones pasaron a tener un efecto contractivo en términos monetarios. Como contrapartida, el Tesoro resultó monetariamente expansivo a lo largo de 2025, consecuencia de niveles de rollover de deuda inferiores al 100% (el denominado “punto Anker”) como al resto de su dinámica operativa.

El BCRA actualiza esquema: nuevas bandas cambiarias y el desafío de la remonetización

Con el inicio del nuevo año, entraron en vigencia las modificaciones al esquema cambiario que fueron anunciadas por el Banco Central a mediados de diciembre pasado. Si bien se mantiene el sistema de bandas, la metodología de actualización cambió: se abandonó el ajuste fijo del 1% mensual para implementar una recalibración basada en la inflación del INDEC con dos meses de rezago (T-2). Para ponerlo en números: a lo largo de enero, las bandas se ajustarán a un ritmo diario consistente con el 2,5% mensual correspondiente a la inflación de noviembre. Esto implica que la banda inferior descenderá gradualmente desde los $916 con los que cerró diciembre hasta los $894 hacia fin de mes, mientras que la cota superior subirá de $1.527 a niveles cercanos a los $1.564. En febrero, se ajustará por la cifra de inflación de diciembre que el INDEC dará a conocer en las siguientes semanas. Así, todos los meses.

De continuar el sendero de desinflación, la indexación basada en la inflación pasada permitirá que el techo de la banda se deprecie en términos reales o, al menos, detenga su proceso de apreciación. A la dinámica local, se debe adicionar que la inflación en USA también actúa como un factor que favorece la depreciación real de la banda, ya que no se compensa.

Bajo el esquema previo del 1% mensual, la inflación superó sistemáticamente el ritmo de ajuste de la banda (aun cuando se tome en consideración la inflación de USA), provocando una erosión real en el valor del techo cambiario. Al cierre de 2025, la banda superior se situó en $1.527, un 6,7% por debajo de los $1.640 que hubieran resultado en caso de mantener en términos reales el valor inicial del techo fijado en $1.400 el pasado 14 de abril (ajustado por la evolución del índice del tipo de cambio real).

Como se puede apreciar, el sendero de la inflación se convierte ahora en el insumo clave. Si bien esta actualización otorga mayor flexibilidad al esquema cambiario, en la práctica introduce una indexación de las bandas. Asimismo, esta flexibilización presupone un reajuste en las expectativas del tipo de cambio nominal para 2026 (y en consecuencia del tipo de cambio real), ya que el mercado ahora incorpora un techo cambiario más alto. Los números son elocuentes: considerando la inflación proyectada para diciembre, el techo de la banda subiría un 5,0% en el primer bimestre de 2026, muy por encima del 2,0% que arrojaba el esquema anterior. De hecho, la magnitud del cambio es tal que, para que el ajuste anual igualara el 12,7% que preveía el mecanismo previo, la inflación acumulativa mensual entre enero y octubre (período que serviría para ajustar la banda entre marzo y diciembre dado el rezago de 2 meses) debería ser de 0,7%, guarismo que luce por demás optimista. Un factor determinante adicional es que, si esta corrección en las expectativas no se traslada hoy al precio del dólar, o solo lo hace parcialmente, el ajuste se canaliza necesariamente a través de la tasa de interés como premio por moneda de denominación (mayores expectativas de depreciación).

En el marco de una economía bimonetaria como la nuestra, el canal cambiario es la vía primordial para remonetizar la economía. De este modo, el Banco Central anunció un programa de acumulación de reservas, destinado a fortalecer su posición en moneda extranjera, cuya ejecución contempla compras diarias de hasta un 5% del volumen total operado en el Mercado Libre de Cambios (MLC). Desde el arranque del 2026, la autoridad monetaria lleva efectuadas compras acumuladas por USD 175 millones, equivalentes a un promedio diario de USD 35 millones.

Este proceso de acumulación de divisas dependerá fundamentalmente de la evolución de la demanda de dinero, una variable históricamente volátil y compleja de anticipar en un contexto donde persisten los controles de cambios. Si bien es evidente que Argentina comienza el 2026 con un “cepo atenuado” respecto al cierre del año pasado, la normalización cambiaria aún es parcial debido a la vigencia de algunas restricciones, entre las cuales se destaca:

- La restricción cruzada de 90 días, que impide a las empresas que operan en el mercado oficial acceder simultáneamente a las cotizaciones financieras (dólar MEP o CCL).

- Aunque se habilitó el acceso al MLC para el pago de dividendos a accionistas no residentes, el beneficio se limita a las utilidades generadas en ejercicios iniciados a partir del 1° de enero de 2025. Las rentas obtenidas en periodos previos continúan bajo restricciones para su remisión al exterior.

Como decíamos, la variable determinante bajo el esquema actual es la demanda de dinero. Para que el Banco Central logre acumular reservas sin generar presiones inflacionarias, es imperativo que los pesos volcados al mercado para la compra de divisas sean genuinamente absorbidos por los agentes económicos (es decir, la demanda de pesos crezca al mismo ritmo que la emisión). De cumplirse esta condición, el Estado captura ingresos conocido como señoreaje, en el marco de una remonetización de la economía. Sin embargo, el escenario se torna complejo si la emisión asociada a la acumulación de reservas excede la disposición del público a mantener pesos. En este caso, la autoridad monetaria se enfrentaría a una disyuntiva crítica: a) Ralentizar el ritmo de compras (¿cómo lo tomará le mercado?) o bien, proceder a esterilizar ese exceso de oferta de pesos (resulta necesario superar el sesgo negativo que recae sobre los pasivos remunerados, entendiendo que se trata de una importante herramienta de regulación de liquidez).

En suma, el actual programa resulta viable, pero deja abiertos varios interrogantes: como se ha señalado, la piedra angular del esquema es que la demanda de dinero convalide la expansión necesaria para la compra de divisas. A su vez, habrá que ver si el ritmo y el volumen de reservas internacionales que adquiera el Banco Central son percibidos por el mercado como suficientes, a fin de sostener la credibilidad. La discrecionalidad del programa de compras es otro tema que puede llegar a generar ruidos innecesarios (las intervenciones a diario no están garantizadas, lo que reduce la previsibilidad del mercado y puede llegar a generar alguna señal confusa).

La bola de cristal del mercado: el termómetro de los bonos

En contextos inflacionarios, todas nuestras decisiones financieras, incluso la de “no hacer nada”, implican una apuesta implícita sobre la evolución de los precios. Tomemos como ejemplo un activo en pesos que rinde un 2,5% mensual, la rentabilidad real queda sujeto a cómo evolucione la inflación: si la inflación se mantiene por debajo de ese umbral, obtendremos una ganancia real (tasa real positiva); de lo contrario, sufriremos una pérdida de poder adquisitivo (tasa real negativa). ¿Cómo podemos encontrar información respecto al comportamiento esperado de la inflación para incluirla en nuestras estrategias?

La respuesta reside en la “inflación breakeven”, un indicador que refleja la inflación implícita que los inversores ya descuentan en sus operaciones. Es decir, se trata de la tasa de inflación puesta en precio hoy. Surge de comparar el rendimiento final de un instrumento a tasa fija en pesos (LECAPs) con el de un título ajustable por inflación (CER) y establecer cuál es la inflación necesaria para que ambos instrumentos generen el mismo rendimiento final en un período determinado. Partiendo de la igualdad de Fisher*, podemos visualizar cuál es el nivel de precios que ya se encuentra “descontado” por el mercado y actuar en consecuencia.

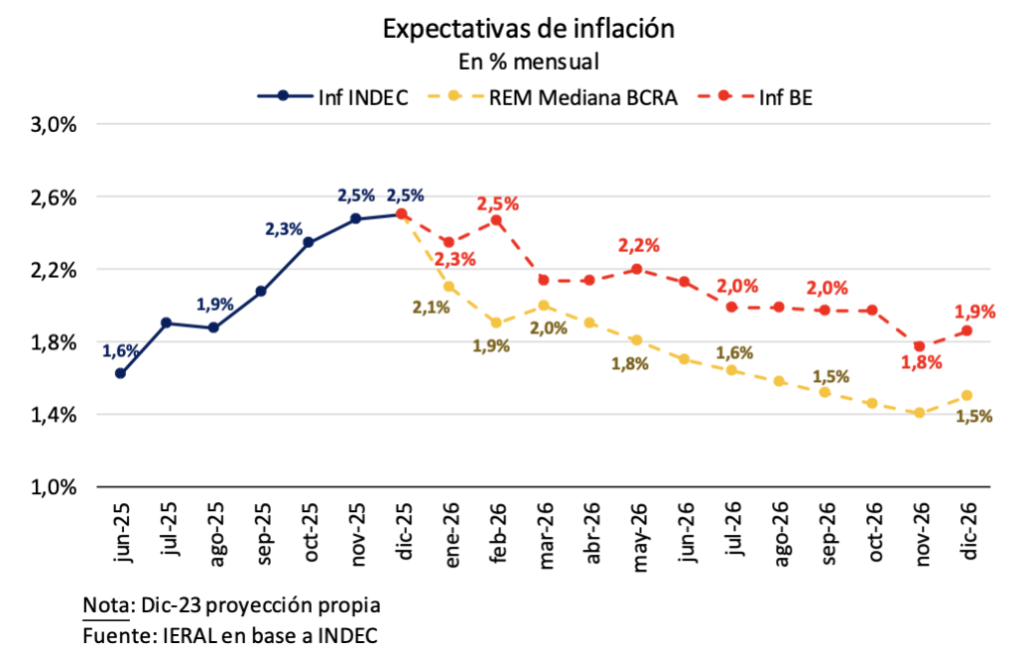

Una ventaja distintiva de la “inflación breakeven” es que ofrece una lectura en tiempo real de las expectativas, a diferencia del Relevamiento de Expectativas de Mercado (REM) del BCRA, cuya frecuencia mensual y rezago (lag) de publicación limitan su inmediatez. Por ejemplo, mientras que el ajuste en el mecanismo de bandas cambiarias se anunció a mediados de diciembre, el REM recién pudo reflejar este cambio en las expectativas inflacionarias veinte días después. En contraste, la inflación breakeven capturó el impacto de inmediato a través de los precios de mercado de los activos.

Luego de que el Banco Central introdujera la antes mencionada modificación en el esquema cambiario, el mercado reaccionó migrando hacia activos que ajustan por CER al anticipar un ritmo de precios superior al proyectado. Como resultado, la inflación breakeven saltó cinco puntos porcentuales al pasar de niveles cercanos al 22% anual para 2026 a un nuevo umbral del 27/28%, lo que constituye una clara señal que el mercado ha internalizado una desinflación más gradual bajo el nuevo esquema cambiario**. Esta métrica proyecta una inflación promedio mensual cercana al 2,2% para el primer semestre de 2026, con una tendencia decreciente hacia la segunda mitad del año, donde se situaría en una tasa mensual acumulativa del 1,9%.

Misma dinámica se reflejó en el último REM publicado este miércoles por el Banco Central, aunque los analistas mantienen una visión algo más optimista que el mercado de bonos (¿cuál de los dos grupos sabrá anticiparse mejor a lo que viene?). El promedio para 2026 fue revisado al alza al pasar del 20% al 22,5%. Este nuevo escenario sugiere una inflación mensual del 1,9% durante el primer semestre, descendiendo al 1,5% mensual hacia el segundo semestre del año. Como se ha planteado, este sendero confirma que el escenario base para 2026 es el de una desinflación paulatina.

Tanto la inflación implícita en el mercado de bonos como las proyecciones del REM evidencian que la meta oficial del 10% anual prevista en el Presupuesto 2026 ha quedado desfasada. Cumplir con dicho objetivo requeriría una variación acumulativa mensual de apenas el 0,8%, una cifra que hoy queda muy lejos de lo esperado por los agentes económicos y por ende resulta muy poco probable. No obstante, aun cuando el mercado ha ajustado sus expectativas levemente al alza a partir del nuevo esquema cambiario, la narrativa desinflacionaria persiste de cara a los próximos meses, aunque con un sendero más gradual.

¿Qué esperamos en materia de inflación para 2026?

El programa monetario establece que la emisión de pesos acompañará la demanda de dinero, canalizándose principalmente mediante la compra de divisas. Anualmente, el BCRA dispone de un margen de emisión para satisfacer el incremento de la base monetaria necesario para mantener constante la relación Base/PIB. A esto se suman dos factores adicionales: primero, la expectativa de una reversión, al menos parcial en el corto plazo, de la dolarización de carteras observada antes de las elecciones de octubre pasado. Aunque gradual, este proceso genera espacio para que se incremente la demanda de pesos. Segundo, el crecimiento del PIB nominal impulsa la demanda transaccional, permitiendo al Banco Central adquirir reservas mediante una emisión que, al estar respaldada por la demanda, no resulta inflacionaria.

Mención aparte merece la política de encajes, uno de los componentes de la demanda de base. Al analizar la composición de la base monetaria, se observa que los encajes (cuentas corrientes en el BCRA) alcanzaron a fines de 2025 niveles similares al promedio del período 2012-2020. En contraste, el circulante (billetes y monedas en poder del público y en entidades financieras) es el que ha mostrado una disminución considerable en términos relativos.

En comunicaciones recientes, el Banco Central ratificó que continuará con la normalización gradual del actual esquema de encajes. Los datos parecieran sugerir que los encajes en efectivo no estuvieran elevados, al menos en relación a los niveles históricos, de modo que el ajuste pendiente recaería sobre los encajes integrables con títulos, retomando la tendencia de reducción interrumpida a mediados del año pasado. Además, persisten desafíos operativos significativos. Bajo el esquema actual de agregados, la tasa de interés de corto plazo es inherentemente volátil. Esta volatilidad se ve potenciada por un sistema de integración diaria que, al carecer de una ventanilla de liquidez, obliga a las entidades a presionar sobre las tasas ante cambios marginales en la composición de sus depósitos.

Efectuando algunos supuestos básicos sobre el comportamiento de los diversos factores que constituyen fuentes de emisión monetaria y posibles senderos de evolución de la demanda de pesos, es posible proyectar tres escenarios para la inflación esperada para el 2026 y la cantidad máxima de reservas que el Banco Central podría comprar.

Nuestro escenario base de remonetización proyecta un incremento de 0,6 puntos porcentuales en la relación Base Monetaria/PIB, en línea con la meta comunicada por la autoridad monetaria. Bajo este supuesto, la base monetaria se expandiría del 4,4% actual al 5,0% del PIB para diciembre de 2026. Este incremento en la demanda de pesos le permitiría al Banco Central acumular reservas por aproximadamente USD 6,5 mil millones e implicaría una inflación interanual hacia diciembre de 2026 en torno al 23%.

Por su parte, en un escenario optimista, donde la demanda de dinero supere las expectativas iniciales hasta alcanzar el 5,4% del PIB (lo que se traduce en una suba de 1 punto respecto al guarismo de fines de 2025), la inflación punta converge hacia el 18%/19% anual. En este escenario el Central cuenta con un margen mayor para comprar reservas y podría adquirir aproximadamente USD 9,5 mil millones.

En cualquiera de las variantes antes mencionadas, la inflación de este año se estima que será menor a la de 2025 y sustancialmente inferior a la de los años precedentes, consolidando el proceso de desinflación.

Por el contrario, en un escenario pesimista donde la demanda de base monetaria tan solo crezca 0,3 puntos del PIB, la inflación se mantendría en niveles cercanos al 30% anual, con un Central con capacidad para adquirir alrededor de USD 4,5 mil millones. Este guarismo subraya la premisa antes mencionada: para sostener el sendero de desinflación, nuestra autoridad monetaria deberá calibrar sus intervenciones, ya sea ralentizando el ritmo de acumulación de reservas o recurriendo a mecanismos de esterilización para absorber cualquier exceso de oferta de pesos.

Comentario Final

En este contexto, y a la espera de novedades en materia de reformas estructurales, los agentes económicos continúan recalibrando sus expectativas de cara al segundo tramo del mandato de Milei. Si bien el ajuste en las bandas cambiarias acaparó la atención inicial, el mercado mantiene el foco en tres ejes críticos: la ejecución del programa de acumulación de reservas bajo el nuevo esquema cambiario, el proceso de remonetización de la economía y el cronograma para el levantamiento definitivo de las restricciones cambiarias restantes. Las noticias que surjan en estos frentes, junto con la evolución de los frentes político y fiscal, será lo que termine de moldear las principales variables económicas en los próximos meses.

**Si en lugar de construir la curva mensual de inflación con todos los instrumentos disponibles, nos enfocamos exclusivamente en las tas implícita que el mercado convalida a partir de los instrumentos con vencimiento a inicios de 2027, observamos una inflación implícita del 24/25% anual. Este enfoque arroja una visión algo más optimista, aunque la diferencia respecto al resto de la curva no es sustancial.

Maximiliano Gutiérrez

Responsable sección Monetaria-Cambiaria