¿Alcanza con buenos precios para que la ganadería despegue?

La ganadería argentina enfrenta desde hace más de una década una serie de problemas estructurales que han limitado su expansión y la capacidad de capitalizar las ventajas comparativas del país. El stock bovino —capital productivo de la actividad— nunca logró recuperar el nivel que ostentaba quince años atrás, previo a la gran liquidación de vientres ocurrida entre 2008 y 2010 tras la intervención oficial sobre los mercados de exportación*.

*Por aquel entonces se restringió la exportación de carne vacuna para que más producción se vuelque al mercado interno y bajen los precios para los consumidores locales. Una pésima idea que resultó sumamente costosa para la actividad ganadera en términos de desaliento a la inversión y a la producción. Las existencias bovinas pasaron de 58,8 millones de cabezas a fines del 2007 a 48,8 millones a fines de 2010, una pérdida de 10 millones de cabezas de ganado por efecto de esta mala praxis. Las existencias fueron recuperando en años subsiguientes, pero nunca lograron retornar a los niveles previos (en 2024, por caso, fueron de 51,6 millones).

Las restricciones al negocio ganadero orientadas a contener los precios internos al consumidor, la falta de crédito adecuado a los plazos biológicos de la producción bovina, la escasez de recursos humanos en áreas rurales para una actividad intensiva en mano de obra y una rentabilidad relativa persistentemente inferior a la agrícola —sin mencionar la volatilidad macroeconómica y la falta de previsibilidad de las reglas de juego— son solo algunos de los factores que explican este fenómeno.

El presente muestra un cambio incipiente de escenario. Desde el inicio de su gestión, el Gobierno actual ha dado señales positivas al sector que contrastan claramente con etapas previas de intervencionismo. Entre ellas se destacan la eliminación de los derechos de exportación para vacas destinadas a exportación, la reducción de alícuotas para otros subproductos del complejo ganadero, la simplificación de trámites sanitarios y comerciales para frigoríficos exportadores y la apertura de negociaciones para ampliar destinos de exportación.

A la orientación promercado de las reformas y a la decisión política de avanzar hacia una arena de negocios más amigable con el sector privado en materia regulatoria, se suma un contexto favorable de precios, tanto en el frente externo como en el plano doméstico.

A continuación se presenta, en primer lugar, la evolución reciente de las exportaciones de carne vacuna en 2025 y las posibles implicancias de la decisión del Gobierno de Estados Unidos de cuadruplicar la cuota arancelaria preferencial para carne argentina (de 20.000 a 80.000 toneladas peso producto). Luego, se describe la situación del mercado interno en materia de precios de la hacienda en pie. Finalmente, se discute de qué manera el contexto actual podría incidir en el ciclo ganadero y cuáles son las condiciones necesarias para que la ganadería argentina ingrese en una fase de expansión sostenida: ¿alcanzan buenos precios?

El frente externo

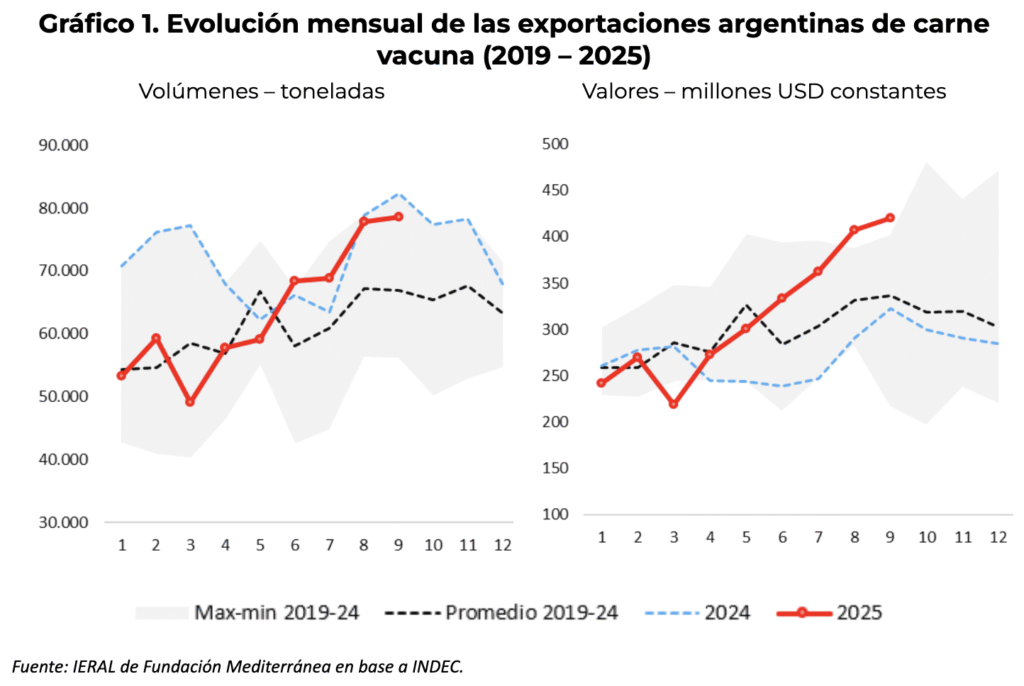

Entre enero y septiembre de 2025, las exportaciones argentinas de carne vacuna y subproductos (carne con o sin hueso, enfriada o congelada, menudencias y huesos del desposte) acumularon un total de 572 mil toneladas (peso producto) y USD 2.826 millones, un 11% menos volumen y 17% más valor que en el mismo período del año pasado, respectivamente.

La dinámica negativa de los volúmenes se explica fundamentalmente por el retroceso en las ventas de carne deshuesada (-14% i.a), el más importante dentro de las exportaciones cárnicas (65-70% del total, aproximadamente), aunque también retrocedieron las menudencias (-15%), en tanto que las ventas de huesos* del desposte y carne con hueso se mantuvieron relativamente al mismo nivel. Afortunadamente, el precio promedio ponderado al que se vendieron estos productos mejoró 32% interanual y más que compensó la caída en términos del valor exportado.

* En el período 2002-2021, INDEC distinguía entre exportaciones de carne con hueso (carne fresca o congelada – en reses o medias reses, cuartos traseros / delanteros, cortes / trozos sin deshuesar) y huesos del desposte (posiciones 02012090 y 02022090, “los demás”). En 2021 la carne con hueso representaba el 1% del volumen total exportado por el sector, mientras que los huesos en torno al 15%. A partir de 2022 ambas categorías se unificaron en las posiciones 02012090 y 02022090 (“los demás”) a la que en este trabajo se refiere como “huesos y carne c/hueso”, pero que se trata fundamentalmente de envíos de huesos.

En perspectiva, los volúmenes de enero – septiembre 2025 resultan 5% inferiores al promedio de los últimos cinco años para los mismos meses, en tanto que los valores un 6% mayores. Sin embargo, si se mira la dinámica mensual, el año fue mejorando paulatinamente. Ambos guarismos se encontraban por debajo del promedio 2019-24 hasta el mes de mayo, pero pasaron a posicionarse entre los valores más altos del período a partir de entonces (junio – septiembre): un 13-17% por encima del promedio los volúmenes y un 17-25% los valores. En valores constantes, los registros de los dos últimos meses (agosto – septiembre) constituyen máximos históricos para estas fechas.

Países destino y ampliación de la cuota preferencial a Estados Unidos

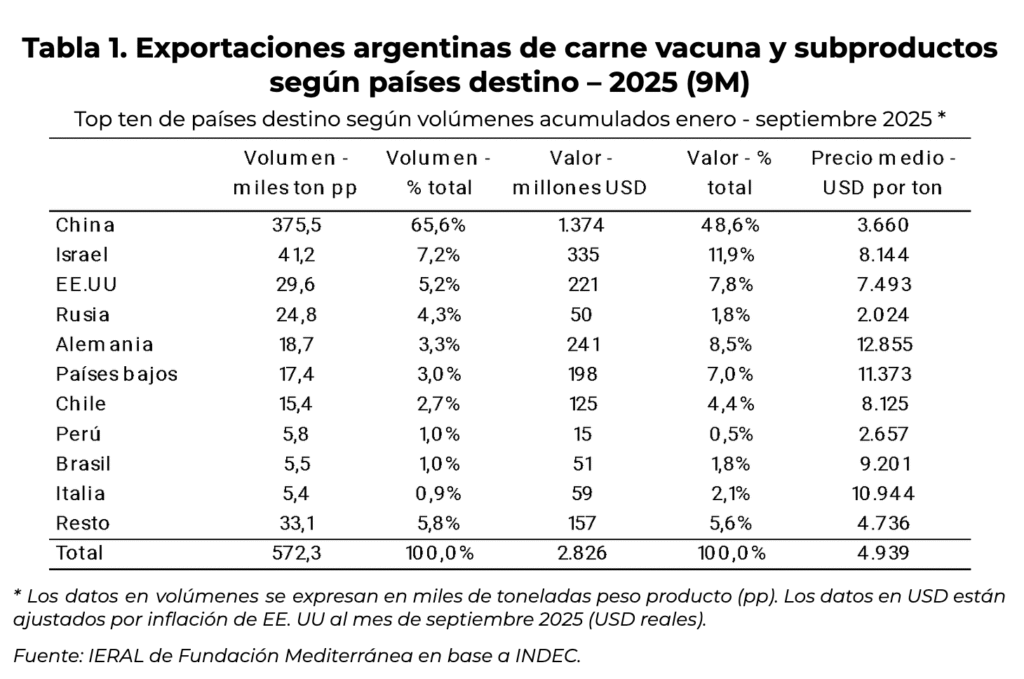

Las exportaciones de carne vacuna argentina se encuentran fuertemente concentradas en el mercado chino. Entre enero y septiembre de 2025, China absorbió el 65,6% de las cantidades exportadas, lo que equivale a unas 375 mil toneladas peso producto. Muy por detrás se ubicaron Israel con 7,2% (41 mil ton), Estados Unidos con 5,2% (29,5 mil ton) y Rusia con 4,3% (24,7 mil ton). Luego aparecen Alemania, Países Bajos y Chile, con participaciones individuales de entre 2,7% y 3,3% del total, y finalmente Perú, Brasil e Italia, cada uno con menos del 1%.

Nótese que este top-ten de países concentró el 94,4% de los envíos, en tanto que el 5,8% restante se repartió entre un número amplio de mercados con menor incidencia. Esta configuración se viene repitiendo en los últimos años, particularmente desde 2019 con la consolidación de China como principal destino. Sin embargo, dado que los cortes enviados y su valoración internacional difieren entre mercados, el ranking por valor exportado no se corresponde exactamente con el de cantidades.

China, por ejemplo, con el 65,6% de los volúmenes, explicó solo el 48,6% del valor total. Algo similar ocurre con Rusia, que con el 4,3% de los envíos representó solo el 1,8% del valor. En cambio, Israel, Alemania, Estados Unidos y Países Bajos demandan cortes de mayor calidad o con certificaciones específicas, por lo que su participación en el valor exportado resulta proporcionalmente mayor que en el volumen.

En este contexto, la reciente decisión del Gobierno de Estados Unidos de cuadruplicar la cuota arancelaria preferencial para la carne argentina —de 20.000 a 80.000 toneladas peso producto— abre una ventana estratégica para reposicionar el producto nacional en un mercado de alto valor y avanzar en la diversificación de destinos.

En el escenario más favorable, si Argentina lograra colocar la totalidad de la cuota, Estados Unidos podría pasar a ser el segundo destino más relevante luego de China, desplazando a Israel (35–40 mil toneladas anuales). El impacto sería especialmente significativo en términos de valor exportado, y será mayor en la medida en que el incremento de envíos hacia Estados Unidos implique una expansión del total exportado y no solo una reasignación desde otros mercados.

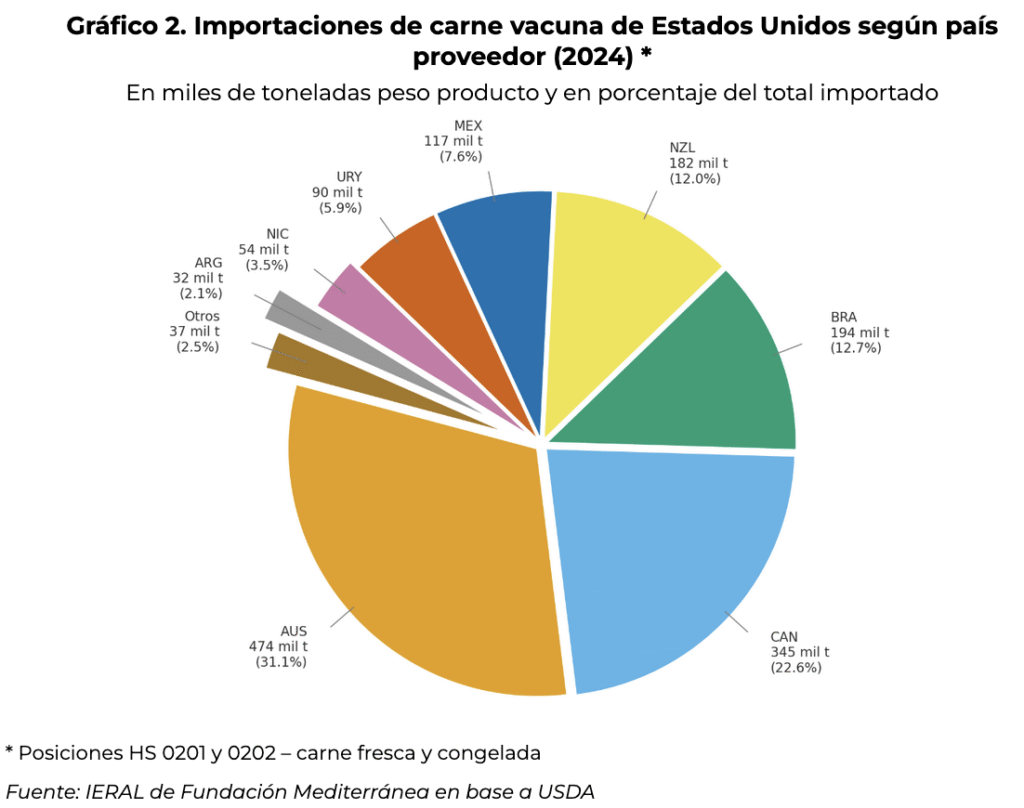

Es importante destacar que la cuota argentina —aun ampliada a 80 mil toneladas— resulta marginal frente al tamaño del mercado norteamericano. Para tener referencia, en 2024, Estados Unidos importó alrededor de 1,52 millones de toneladas y Argentina representó tan solo el 2% de ese total con alrededor de 32 mil toneladas (posiciones HS 0201/0202 – carne fresca/congelada). El principal proveedor fue Australia con 475 mil toneladas (31% del total) y el segundo Canadá con 345 mil (23%). Unos escalones por debajo se ubicaron Brasil y Nueva Zelanda con 194 y 182 mil toneladas (13% y 12%, respectivamente) y finalmente México (116 mil – 8%), Uruguay (90 mil – 6%) y Nicaragua (53 mil – 4%). El 2% restante se explicó por un conjunto más numeroso de países con menor participación individual.

Vale la pena señalar que la estructura de proveedores de carne bovina de EE. UU. no depende solo de la relación precio-calidad que pueda ofrecer cada país, sino de un entramado de acuerdos comerciales, contingentes y aranceles diferenciados.

Existen básicamente dos vías de acceso al mercado estadounidense de carne bovina: las cuotas específicas por país —con arancel cero o muy bajo dentro del cupo y una tasa del 26,4% fuera de él— y el cupo global de aproximadamente 65 mil toneladas para aquellos países sin acuerdos preferenciales propios (cupo global “otros países”).

La excepción a esta regla son los países miembros del T-MEC (Tratado México–Estados Unidos–Canadá), que pueden ingresar carne libre de arancel y sin cupos, contando con una ventaja estructural importante frente al resto de los competidores.

Otros proveedores como Australia y Nueva Zelanda poseen cuotas preferenciales de gran magnitud, en el orden de las 450 mil y 215 mil toneladas, respectivamente. En tanto que el acceso para los países sudamericanos es algo más restrictivo. Argentina y Uruguay tienen una cuota de 20 mil toneladas cada uno; mientras que Brasil no dispone de acuerdo preferencial específico y opera buena parte de sus ventas a través del contingente global de “otros países”.

Un aspecto importante a tener en cuenta es que, una vez agotada la cuota preferencial específica, un país puede continuar exportando por dos vías: ingresando el producto fuera de cuota y pagando el arancel pleno del 26,4% (opción que suele resultar poco competitiva), o bien accediendo al contingente global de “otros países” para mantener el arancel preferencial, siempre que aún exista disponibilidad dentro de ese cupo, que se asigna bajo la lógica de “orden de llegada”.

Esta segunda alternativa, sin embargo, se encuentra actualmente muy condicionada por la presencia de Brasil, que al no contar con un acuerdo específico y operar volúmenes muy elevados en el mercado (194 mil toneladas en 2024), agota rápidamente el cupo global de 65 mil toneladas. Esto no solo implica que buena parte de sus exportaciones termina ingresando con el arancel del 26,4%, sino que también limita la posibilidad de que países como Argentina y Uruguay utilicen ese canal una vez que completan su propia cuota preferencial.

En este sentido, la ampliación de la cuota argentina a 80 mil toneladas libres de arancel permitiría superar esta restricción, garantizando un mayor acceso estable al mercado estadounidense y otorgando a Argentina una ventaja relativa frente a Uruguay, que debería seguir compitiendo en un esquema más ajustado.

El mercado doméstico

En el mercado doméstico se vienen observando buenos precios para la hacienda en pie con destino faena en el mercado de Cañuelas, así como también para los animales livianos (terneros y terneras) en los remates de feria, tanto en pesos como en dólares constantes.

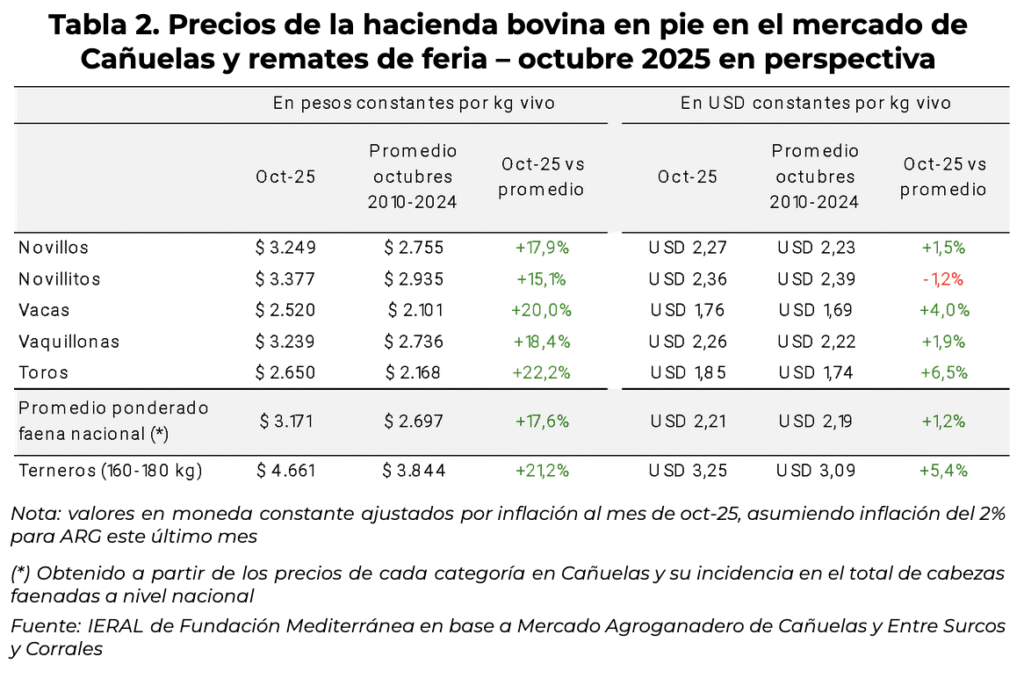

El precio promedio ponderado de la faena nacional —obtenido a partir de los precios de cada categoría en Cañuelas y su incidencia en el total de cabezas faenadas a nivel nacional— alcanzó en octubre los $3.171 por kilo vivo. En pesos actualizados a valores del último mes, este nivel se ubica 30% por encima de octubre de 2024, casi 18% por encima del promedio de los últimos quince octubres y 15% por encima del promedio mensual del período 2010-2024.

El incremento interanual fue homogéneo entre categorías de faena más livianas (novillitos y vaquillonas) y pesadas (novillos, vacas y toros), todas aumentaron entre 30-32 puntos por encima de la inflación el último año. Además, en una comparación de más largo plazo (oct-10 / oct-24), todas las categorías se encuentran hoy un 15-22% por encima de su media histórica para este mes. En perspectiva, octubre 2025 fue el tercer mejor octubre de los últimos quince años, solo en 2010 y 2011 se observaron valores levemente superiores a los actuales.

Medido en dólares constantes (pesos convertidos al tipo de cambio oficial y deflactados por inflación de EE.UU. al último mes), el precio promedio ponderado de la faena nacional alcanzó en octubre los USD 2,21 por kilo vivo. Este nivel se ubica 20% por encima del registrado un año atrás (oct-24), 1,2% por encima del promedio de los últimos quince octubres y apenas 0,5% por encima del promedio mensual del período 2010-2024.

Finalmente, el precio de los terneros de 160–180 kilos —producto final típico de los sistemas de cría bovina— promedió $4.661 por kilo vivo en octubre en los remates de feria, registrando un aumento real del 33% interanual y ubicándose 21% por encima del promedio de los últimos quince octubres en términos reales. Medido en dólares constantes, el valor se ubicó en USD 3,25 por kilo vivo, un 20% por encima del nivel de un año atrás y 5,4% por encima del promedio de los últimos quince octubres.

En síntesis, medidos en pesos constantes, los valores actuales de la hacienda son muy buenos con relación al pasado: octubre 2025 fue el tercer mejor octubre de los últimos quince años en Cañuelas, con valores 15-22% de la media según la categoría. En moneda dura, la hacienda se encareció durante todo 2024 y alcanzó valores máximos en marzo de este año, pero a partir de allí comenzó a mermar y actualmente se ubica en valores más próximos a la media histórica, levemente por encima.

Pasando en limpio

En el frente externo se observan precios firmes para la carne vacuna a nivel internacional, con valores para la argentina que se aproximan a los máximos alcanzados en 2022. China continúa siendo el principal destino en volumen, concentrando alrededor del 65% de los embarques y el 50% del valor total exportado en lo que va de 2025. La reciente decisión del Gobierno de Estados Unidos de cuadruplicar la cuota arancelaria preferencial para carne argentina —de 20.000 a 80.000 toneladas peso producto— abre una ventana estratégica para reposicionar el producto nacional en un mercado de alto valor y diversificar destinos, aunque todavía restan “detalles”.

En el plano doméstico, los mejores precios de la hacienda en pie constituyen señales alentadoras para que el productor vuelva a considerar la retención de vientres y se recomponga el capital de la actividad. No obstante, la faena de hembras aún no evidencia una tendencia firme hacia la retención, lo que sugiere que el cambio de ciclo todavía no está confirmado. Es muy probable que, tras larga data de represión productiva, la ganadería argentina requiera más que buenos precios para iniciar una fase de expansión sostenida.

El 31 de octubre venció el plazo de la eliminación transitoria de los derechos de exportación a la carne vacuna que el Gobierno había dispuesto el pasado 24 de septiembre. El objetivo de esta medida fue inducir a los exportadores a anticipar divisas. Este tipo de decisiones cortoplacistas tienden a ser poco efectivas y deberían evitarse en el futuro, en favor de mecanismos más previsibles y estables en el tiempo que tiendan a mejorar las condiciones estructurales de competitividad del sector.

En este sentido, la profundización de las medidas promercado iniciadas por el gobierno en materia arancelaria y regulatoria -particularmente el avance definitivo hacia la eliminación permanente de los derechos de exportación-, la aparición de instrumentos financieros acordes a los plazos biológicos de la actividad y la superación del cuello de botella laboral que atraviesa el sector constituyen condiciones sine qua non para que la ganadería argentina pueda finalmente despegar.

Franco Artusso y Valentino Costamagna

Responsables de la sección Agroindustrial.