Beneficios de la eliminación transitoria de DEX: ¿cuánto está llegando al campo?

Tal como se había anticipado en una columna previa respecto de la probable efectividad del esquema, el cupo de registros de operaciones de exportación sin Derechos de Exportación establecido por el Decreto 682/2025 se agotó en apenas tres días; el límite de USD 7.000 millones de Declaraciones Juradas de Venta al Exterior (DJVE) fue rápidamente alcanzado, con una marcada participación de los actores vinculados al complejo sojero. El registro se conforma de unas 14,5 millones de toneladas de soja (de grano y sus derivados industriales, expresados en equivalente grano), 3,1 millones de toneladas de trigo y 2,0 millones de toneladas de maíz, más otros productos menos relevantes (girasol, cebada, sorgo).

A partir del valor FOB declarado de cada producto y las alícuotas nuevamente vigentes, se puede estimar con precisión el costo fiscal de la eliminación temporaria de los Derechos de Exportación (DEX). De acuerdo con los cálculos, este costo fiscal asciende a 1.530 millones de dólares (0,2% del PIB 2025). Los principales rubros beneficiados son harina de soja, porotos de soja y aceite de soja, que en conjunto explican más del 80% del costo fiscal. Entre los cereales, se destacan también trigo y maíz, aunque con montos bastante menores en comparación con el complejo sojero. Otros productos —como aceites y harinas de girasol, cebada, sorgo y harina de trigo— muestran una incidencia muy reducida.

Nótese que el costo fiscal de haber eliminado en forma transitoria los DEX no se materializa de golpe, sino que se irá verificando a medida que los exportadores vayan efectivizando sus operaciones de venta externa y, por lo tanto, dejen de ingresar los tributos que hubiesen correspondido. Ese proceso se va a extender durante meses, en paralelo con la ejecución de las DJVE emitidas.

La eliminación temporaria de los Derechos de Exportación implica un sacrificio de recursos para el Estado, mientras que la contracara es un beneficio, a priori, para la producción, quien aporta a esta recaudación y sufre la incidencia del impuesto. Si bien el sector exportador es quien deja de pagar el impuesto en sus operaciones, para hacerse de la mercadería debe competir por los granos en el mercado interno, lo que tiende a trasladar al menos parte de la menor presión tributaria hacia los productores primarios, en forma de mejores precios. Al menos, esto es lo que la teoría indicaría.

Al mismo tiempo, el esquema de liquidación anticipada de divisas que acompañó a la eliminación transitoria de los DEX (obligación de entregar los dólares al BCRA antes de disponer de los granos y, menos aún, de efectivizar la operación y recibir el ingreso de la venta) introdujo sobrecostos relevantes para el exportador (aún mayores en el industrial exportador). Este debió anticipar los dólares antes de concretar la operación de exportación (se registraron liquidaciones por 6.100 millones de dólares entre el 23 de setiembre y el 1 de octubre), luego liquidarlos al tipo de cambio oficial, enfrentando riesgos de descalce de precios (por ejemplo, haber vendido al exterior a un valor más bajo que el que luego deberá pagar para comprar los granos en el mercado local) y de monedas (haber liquidado divisas al tipo de cambio oficial vigente, que podría resultar inferior al que rija al momento de comprar los granos). Tales condiciones lo obligan a buscar coberturas y a asumir mayores costos financieros, reduciendo así la magnitud del potencial beneficio asociado a la eliminación de los DEX.

En función de la singularidad que tuvo el esquema de DEX 0% (cupo, pocos días de vigencia, liquidación anticipada del 90% del valor declarado), surgieron dudas respecto de quién en definitiva se terminará beneficiando de la menor carga tributaria y en qué magnitud. La discusión gira en torno fundamentalmente de la proporción o magnitud relativa del beneficio recibido por los dos eslabones claves de la cadena, si la ecuación económica que mejorará más es la del eslabón comercial o será la del eslabón productivo. Respecto a esta polémica, y antes de analizar lo sucedido con los precios de mercado, puede decirse que dos factores claves de la distribución del beneficio son la intensidad de la competencia en el sector exportador y la capacidad del sector primario para demorar o postergar ventas (a mayor competencia entre quienes exportan y más paciencia en la primera comercialización de los granos, más beneficio obtendrá la producción de la medida y viceversa).

Lo sucedido con los precios locales a partir del momento en que empezaron a declararse operaciones con DEX 0% (22 de septiembre) dirime la discusión respecto de cómo viene esta distribución, al menos en sus primeros días. Antes de ir a los valores, vale recordar cómo es la formación de precios de los granos en el mercado interno y cuáles son sus determinantes.

Se puede tomar a la soja como referencia. Su precio interno (precio pizarra de la Cámara Arbitral de Cereales de la Bolsa de Comercio de Rosario) surge de tres factores: el valor internacional (precio FOB en USD, Puertos Argentinos), el tipo de cambio que perciben los exportadores (TC Comunicación 3500 BCRA) y la carga tributaria de la exportación (DEX) -por simplicidad se obvian gastos portuarios y comerciales (de entre USD 10 y 20 / ton según granos)- . En principio, una suba del FOB o del tipo de cambio, o una reducción de impuestos, tiende a elevar el precio interno en pesos; mientras que cualquier retroceso de alguna de estas variables lo reducen. Estas tres variables mencionadas definen lo que se denomina el precio de paridad de exportación, una referencia que tienen quienes operan en el mercado. El precio habitualmente negociado por las partes tiende a alinearse con el precio de paridad, ya que, cuando se generan desvíos, aparecen oportunidades de arbitraje que corrigen esas diferencias.

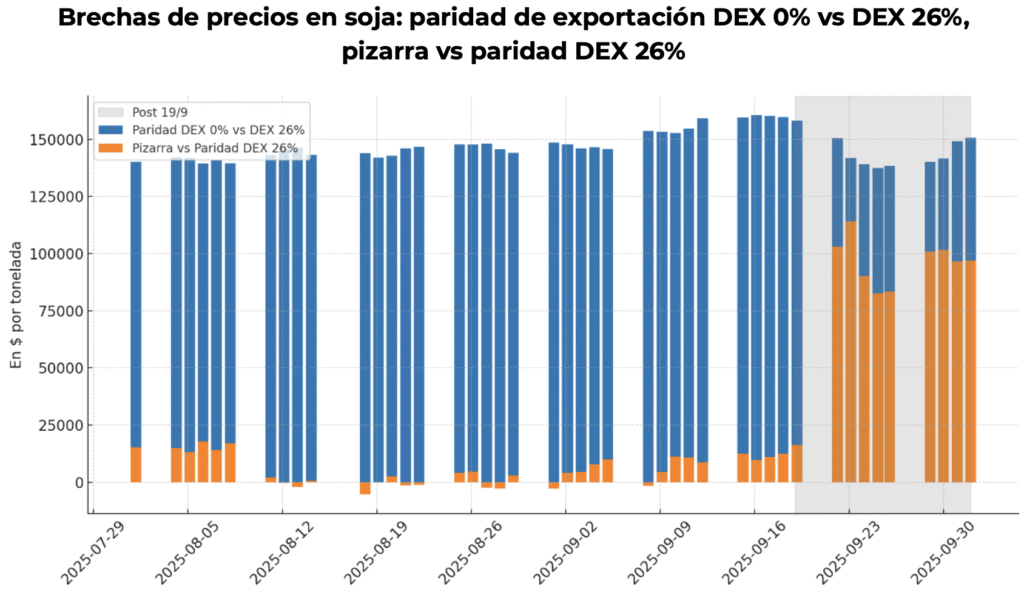

En un gráfico adjunto se muestra lo ocurrido entre el 19 de septiembre (día previo al anuncio de eliminación transitoria de DEX) y el 2 de octubre (cuando ya habían vuelto a regir las alícuotas previas, 26% en el caso de la soja) con distintos precios y variables claves para el mercado de la soja. Repasemos lo sucedido en ese lapso: el precio FOB de la soja (USD) cayó 1,5%, el tipo de cambio de liquidación (Com. 3500) retrocedió 3,4% y los DEX no tuvieron cambios. Bajo estas condiciones, el precio de paridad de exportación de la soja debería haber caído en torno a 4,9% para el grano y 5,5% para sus derivados. Sin embargo, lo que efectivamente sucedió fue lo opuesto: el precio pizarra de la soja en pesos aumentó 13,6%, el equivalente a un 17,6% en dólares al tipo de cambio oficial de liquidación.

Si la paridad de exportación bajó, ¿por qué subió la pizarra de soja en la CAC de Rosario? Esta divergencia es un efecto diferido de la eliminación transitoria de DEX. El sector exportador obligado a cumplir con las Declaraciones Juradas de Ventas al Exterior (DJVE) registradas (14,5 millones de toneladas de soja) y sin haber adquirido todavía gran parte de esa mercadería, debe salir a competir activamente en el mercado interno para hacerse de granos y, en ese proceso, convalida precios por encima de la paridad, trasladando parte de la baja impositiva a los productores.

Para precisar la distribución del beneficio entre el sector exportador y los productores de la eliminación transitoria de DEX en esta primeros días, puede acudirse a un análisis de precios (de paridad de exportación y precios observados) y de brechas entre precios. En el caso de la soja, la diferencia entre el precio de paridad de exportación con DEX 0% y con DEX 26% se ubicaba en torno a 160 mil pesos por tonelada en la semana previa al 19 de septiembre, reflejando el costo pleno del impuesto sobre el precio interno. Hasta esa fecha, el precio pizarra de la soja se movía prácticamente alineado con la paridad DEX 26% (no había casi brecha), lo que indicaba que el mercado no estaba anticipando algún beneficio hipotético de una posible reducción del tributo.

Desde la eliminación transitoria, la situación cambió: la brecha entre el precio de pizarra y el precio de paridad DEX 26% se amplió de manera marcada, con un promedio de 96 mil pesos por tonelada entre el 22 de septiembre y comienzos de octubre. Esto implica, para una brecha entre precios de paridad del orden de 143 mil pesos la tonelada en ese mismo período, que los productores con mercadería disponible y que vendieron sus granos de soja lograron apropiarse de cerca de dos tercios (67%) del alivio fiscal, al recibir precios internos significativamente más altos. El tercio restante del beneficio viene quedando del lado de los exportadores. Sin embargo, es importante subrayar que este remanente deberá destinarse, al menos en parte, a cubrir mayores costos financieros y de cobertura que enfrenta el sector exportador por la liquidación anticipada de divisas (particularmente el sector industrial exportador).

Respecto de los volúmenes comercializados, de acuerdo con la plataforma SIO Granos se habrían vendido unos 5,0 millones de toneladas de soja a precio cerrado de la cosecha 24/25 (y anteriores) hasta el 3 de octubre, con entregas en lo que resta del 2025. Este volumen representa el 34% de las toneladas totales registradas a DEX 0% por el sector exportador (grano y sus derivados).

Haciendo el mismo ejercicio para el maíz, se observa que la brecha entre los precios de paridad DEX 0% y 9,5% promedió los $26,2 mil / tonelada entre el 22 de setiembre y el 3 de octubre, mientras que la pizarra Rosario se ubicó unos $11,2 mil arriba de la paridad de exportación DEX 9,5%; de estos valores se infiere que la distribución promedio del beneficio fiscal ha sido 43% para los productores y 57% para el sector exportador. Se advierte también una tendencia declinante de la participación de los productores en los últimos días (por debajo del 20%), señal de que la exportación ha adquirido suficiente mercadería para ir cumpliendo con parte de las operaciones registradas (2,0 millones de toneladas), en un contexto de bastante volumen del cereal aún pendiente de comercialización.

En síntesis, en los primeros días posteriores a la eliminación transitoria de DEX, e incluso después de cumplimentado el cupo de operaciones a registrar, la medida viene generando un traslado efectivo de ingresos hacia aquellos productores (u otros actores) que contaban con granos para comercializar: quienes vendieron soja en estos días lograron apropiarse en promedio de cerca de dos tercios del beneficio fiscal, mientras que quienes vendieron maíz lograron quedarse con el 43% del beneficio. El resto de los ingresos no recaudados por el fisco viene quedando en manos de los exportadores que, si bien mejoran sus márgenes habituales, también enfrentan mayores costos financieros y operativos, en especial en el segmento industrial.

Finalmente, cabe señalar que, una vez que el sector exportador complete la compra de los granos necesarios para cumplir con las DJVE registradas bajo DEX 0%, el mercado volverá a reflejar la misma y elevada carga tributaria que regía previamente. Como se ha advertido en otras oportunidades, esta presión impositiva coloca a la producción agropecuaria argentina en desventaja frente a sus competidores internacionales y constituye un tratamiento inequitativo respecto del que reciben otras actividades productivas. En este contexto, resultaría muy importante que el gobierno nacional trace un sendero claro de reducción y eliminación definitiva de los Derechos de Exportación, a fin de restituir competitividad al agro y corregir las distorsiones que hoy genera esta tributación.

Franco Artusso y Tobías Lucero

Responsables de la sección Agroindustrial.