Bitácora de viaje al 26-O: a la expectativa de mayores detalles relacionados al apoyo financiero de USA para con Argentina

Septiembre fue una montaña rusa en materia económica, que pareciera estar lejos de llegar a su fin al faltar poco más de dos semanas para las elecciones. Luego de la derrota electoral en Buenos Aires, ingresamos en una dinámica negativa fundamentalmente asociada a la confianza, o más bien a la falta de ella. La gobernabilidad ya venía golpeada, sin claras señales de mejora en el corto plazo (falta de aliados y de diálogo en el Congreso y con los gobernadores para lograr la aprobación de leyes). Misma situación para la política macro que venía siendo cuestionada en relación con la sostenibilidad del esquema monetario-cambiario, donde el mercado viene colocando en precios el abandono de las bandas cambiarias post-elecciones, en un contexto donde el Gobierno había agotado parcialmente gran parte de sus instrumentos al forzar el esquema con el fin de llegar a las elecciones de PBA con un dólar relativamente controlado (las tasas reales volaban, se disparó la venta de contratos de futuros de dólar por parte del BCRA para contener las expectativas de depreciación, el Tesoro comenzó a vender USD en la previa de los comicios). El resultado adverso en un territorio importante implicó la última estocada a las “tres anclas” del Gobierno, ya que se tomó como proxy que se estaba perdiendo la “calle”, el principal activo con el que viene contando el oficialismo desde su asunción (“la gente apoya a Milei”).

A pesar de ser solo una legislativa provincial, dado el status que se le dio en la previa, la abultada diferencia marcó un punto de inflexión e hizo que el mercado entrara en pánico al comenzar a considerar como cierto, o al menos altamente probable, un regreso del populismo y consigo las características macro propias de esta etapa (desconocimiento de la restricción presupuestaria del Sector Público, monetización del déficit, restricciones cambiarias, declaraciones de desconocimiento de la deuda, solo por nombrar algunas). En Argentina es habitual que la volatilidad se haga presente en la cercanía de períodos electorales pero, producto de nuestra propia historia y de esta coyuntura de pánico, la presión cambiaria apareció mucho antes de lo esperado y a un ritmo elevado, que llevó rápidamente al tipo de cambio mayorista hacia el techo de la banda ($1.474), obligando al Banco Central a vender en tan solo tres ruedas USD 1.100 millones para defenderla, en un proceso que rápidamente tomó tintes exponenciales (el viernes 19/9 llegó a vender USD 678 millones, la mayor venta diaria desde octubre del 2019, metiéndose en el top 10 de ventas desde 2003 hasta la fecha).

A todas luces esta dinámica resultaba insostenible. Los agentes económicos habían entrado en una dinámica de desconfianza total. Al desprenderse de todo tipo de activos argentinos, tanto las acciones como los bonos soberanos sufrieron fuertes caídas y el riesgo país se disparó por encima de los 1.450 pbs.

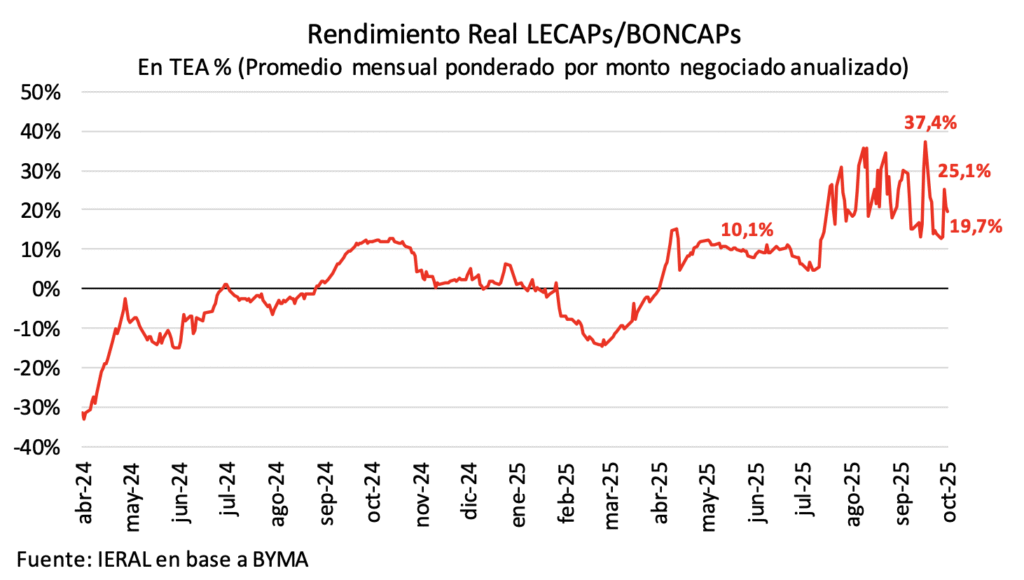

La curva en pesos comenzó a operar con fuertes rojos rueda tras rueda, de modo que las tasas de interés en el mercado secundario comenzaron a subir rápidamente hasta alcanzar un máximo de 37,4% real anual el 19 de septiembre pasado.

Pasamos a un escenario donde se comenzó a colocar en precios que Argentina estaba de camino a un próximo default al percibirse un potencial problema de liquidez, ya que, a diferencia de otros países latinoamericanos, nuestra cobertura de reservas frente a los pagos de deuda internacional que se deben afrontar resulta acotada: la idea era que, si se utilizaban los dólares para sostener el esquema cambiario, no habría USD disponibles para cancelar los próximos vencimientos de deuda. Es cierto que la cobertura de los vencimientos en moneda dura es bajo en términos relativos pero, el mercado directamente reaccionó considerando como escenario base uno de desconfianza absoluta: considerando que es muy poco probable que no se pudiera negociar un rollover de los vencimientos con organismos internacionales, los pagos de deuda asociados a bonos en manos privadas más BOPREAL ascienden a USD 9 mil millones entre capital e intereses para 2026, un monto que solamente no podría atenderse en un escenario de corrida que agotara la totalidad de las reservas del Banco Central (las reservas líquidas se estiman en torno a los USD 21 mil millones).

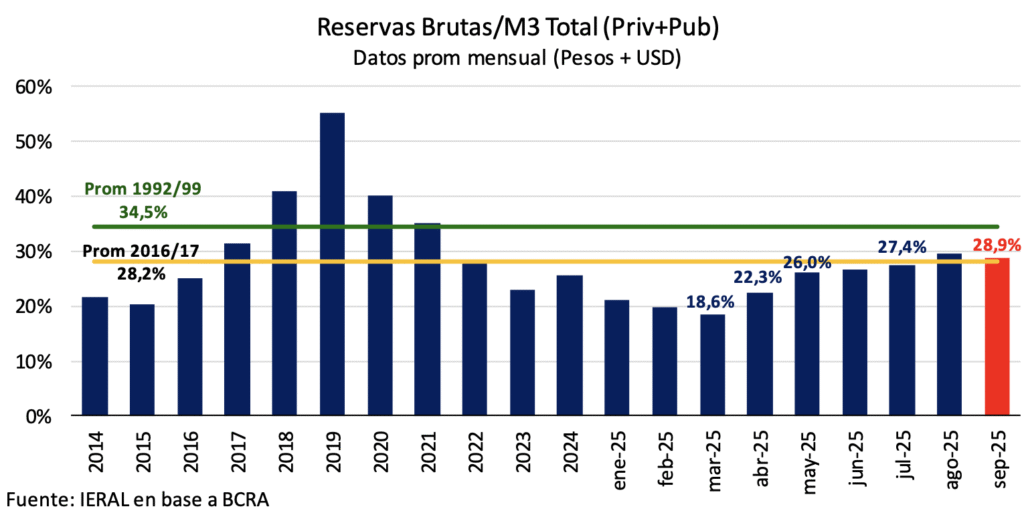

Con el dólar testeando la banda superior, se acrecentaron las dudas sobre el esquema cambiario. No obstante, el nivel promedio de reservas del Banco Central en septiembre otorga cierta espalda para defender la banda, al menos transitoriamente. El siguiente gráfico muestra la relación entre reservas brutas y el agregado monetario M3 total, que incluye circulante, depósitos transaccionales (cuenta corriente y cajas de ahorro) y plazos fijos, en pesos y en dólares, tanto del sector público como del privado. El valor promedio mensual de septiembre se ubica en el 29%, un poco por debajo del guarismo promedio de 1992/99 y levemente por encima del promedio 2016/17.

Si consideramos las reservas líquidas, es decir los dólares que el Banco Central puede usar de forma inmediata (en torno a los USD 21 mil millones), se tiene una cobertura equivalente al 15,2% del M3 total.

Claro está que este “poder de fuego” de la autoridad monetaria depende del grado de temor que llegue a manifestar el mercado, lo cual se refleja en la demanda de divisas. En el extremo, si hubiese continuado el escenario base de confianza cero, es decir, expectativas desancladas, no habrá stock de reservas que permita aguantar puesto que los agentes desearán comprar al Banco Central cuantos dólares puedan en la banda superior, por encima de cualquier fundamento macro (“flujo mata stock”).

Cuando Washington extiende su mano: el anuncio inédito respaldando a la Argentina

Ante este panorama, y a fin que fueran los privados quienes proveyeran las dólares para satisfacer la demanda dolarizadora que se estaba dando, y en simultáneo evitar que continuara la sangría de reservas del Central, el Gobierno anunció retenciones 0% para el sector agropecuario (principales granos y sus derivados) hasta el 31 de octubre o hasta que se declararan exportaciones por USD 7.000 millones, con la obligación de liquidar el 90% en los 3 días hábiles posteriores de la declaración jurada, a fin de evitar postergar la liquidación en el tiempo. Si bien esta medida implicaba un costo fiscal (estimado en 0,2% del PIB), surtió efecto rápidamente y en los primeros 3 días se alcanzó el cupo establecido, momento a partir del cual volvieron a restablecerse los niveles de retenciones previos.

A la par, el Banco Central reinstauró la restricción cruzada por 90 días para las personas físicas (a mediados de mes ya había establecido limitaciones para altos mandos de entidades financieras), de modo que quienes compren dólares a través del MULC no podrán concertar operaciones con títulos valores en moneda extranjera (vender CCL/MEP). A pesar de que las empresas no pueden comprar dólares sin destino específico en el MULC, el esquema cambiario no impedía que personas físicas compraran oficial y vendieran en el MEP a las empresas. La brecha cambiaria entre el dólar CCL y el mayorista era sinónimo de una presión dolarizadora, que se exacerbó a partir de la búsqueda de cobertura de las empresas exportadoras de cereales, que a su vez generaba incentivos cada vez mayores para que las personas físicas arbitraran entre el dólar oficial y los dólares financieros. El objetivo claramente era intentar reducir la demanda de divisas en el MULC a fin de captar los dólares que el agro liquidara tras la eliminación transitoria de las retenciones, hecho que finalmente sucedió parcialmente: CIARA-CEC liquidó USD 5.740 M en el marco del decreto 682/25, pero producto de la mayor demanda privada que se viene observando, el Tesoro logró hacerse con USD 2.200 millones (38% del total). A pesar de que permitió más que recuperar los USD 500 millones que vendió el Tesoro antes de la elección en PBA y los más de USD 1.100 millones que vendió el Banco Central para defender el techo de la banda, el resultado fue menor de lo esperado dado su costo fiscal y el adelantamiento de exportaciones que generó. No se puede dejar de mencionar que más cepo nunca es bueno y en caso de mantenerse en el tiempo, tendrá costos en forma de una brecha mayor, con las consecuentes distorsiones macroeconómicas que genera la misma (adelanto de importaciones y demora de exportaciones, genera mayores expectativas de devaluación, etc).

No obstante, lo que realmente le dio un vuelco de 180 grados a las expectativas fue el anuncio del potencial apoyo financiero y político del Gobierno de USA. Reunión de por medio entre Milei y Trump, el Secretario del Tesoro estadounidense Scott Bessent anunció que “USA haría todo lo que sea necesario para apoyar a la Argentina” (recordando el “whatever it takes” de Mario Draghi) y para ello planteó el uso de tres herramientas: el swap por el equivalente a USD 20 mil millones como mecanismo de liquidez contingente para asegurar los próximos pagos de deuda; compra de bonos argentinos tanto en el mercado secundario, que se negocia entre privados, como en colocaciones primarias, que se obtiene mediante licitación del Gobierno, a modo de señal de confianza para el mercado; y un seguro de emergencia que sirve de respaldo en períodos críticos en forma del crédito bilateral directo a través del Exchange Stabilization Fund. A ello se adicionó el anuncio de una aceleración de los desembolsos proyectados por parte del BID y del Banco Mundial por un total aproximado de USD 8 mil millones.

Resulta imposible minimizar el efecto que inicialmente tuvo el anuncio de Trump-Bessent sobre las expectativas, principalmente al eliminar la incertidumbre asociada al riesgo de default que pesaba sobre la deuda en moneda extranjera, dado que el monto del swap permitiría despejar los vencimientos en dólares de 2026, incluyendo el pago a organismos internacionales. Literalmente se produjo lo que afirmaba Guillermo Calvo en abril de 1994, al comentar una monografía escrita por Dornbusch y Werner (1994), en el marco de un seminario organizado por la Brookings Institution. Anteviendo la crisis del Tequila, se refirió a la importancia de la credibilidad y como a su entender, el solo hecho de que México obtuviera el apoyo del Tesoro de USA, de modo que éste estuviera dispuesto a comprar las letras de tesorería mexicanas en manos privadas en caso de cualquier corrida contra el peso mexicano, impediría que ocurriera la corrida (De Pablo, 2013).

Esta coyuntura avivó el apetito por la deuda argentina, de modo que las acciones y los títulos de deuda soberana, tanto en dólares como en pesos, encadenaron ruedas de fuertes subas, el riesgo país comprimió 558 pbs para ubicarse incluso por debajo del nivel registrado antes de las elecciones de PBA (906 pbs), mientras que el tipo de cambio se desplomó un 10% para alcanzar los $ 1.325 por dólar.

¿Qué pasaría si….? De regreso a la montaña rusa

No obstante, la volatilidad en el mercado financiero volvió a hacerse presente. La pax cambiara y la compresión de tasas llegaron a su fin, a pesar de la reiteración de Bessent sobre el respaldo del Tesoro de USA y la expectativa del viaje del equipo económico a Washington, aunque sin novedades al respecto al momento de escribir la presente columna. La falta de precisiones sobre los plazos, los montos, las condiciones y la forma final que puede llegar a tomar la ayuda le restaron credibilidad al posible apoyo de USA e hicieron que el mercado comenzara a descontar que las promesas de asistencia financiera se encontraban condicionadas al resultado electoral, lo que redujo la euforia inicial. A ello se adiciona que el riesgo político permanece vigente y con perspectivas para nada claras para el 26 de octubre. En el plano económico, el regreso de la brecha cambiaria de la mano de la restricción cruzada exacerba la perspectiva de un salto cambiario y la persistente sensación del mercado acerca de que el actual esquema monetario/cambiario necesita reajustarse, fueron engranajes que permiten explicar el motivo por el cual el rally perdió fuerza.

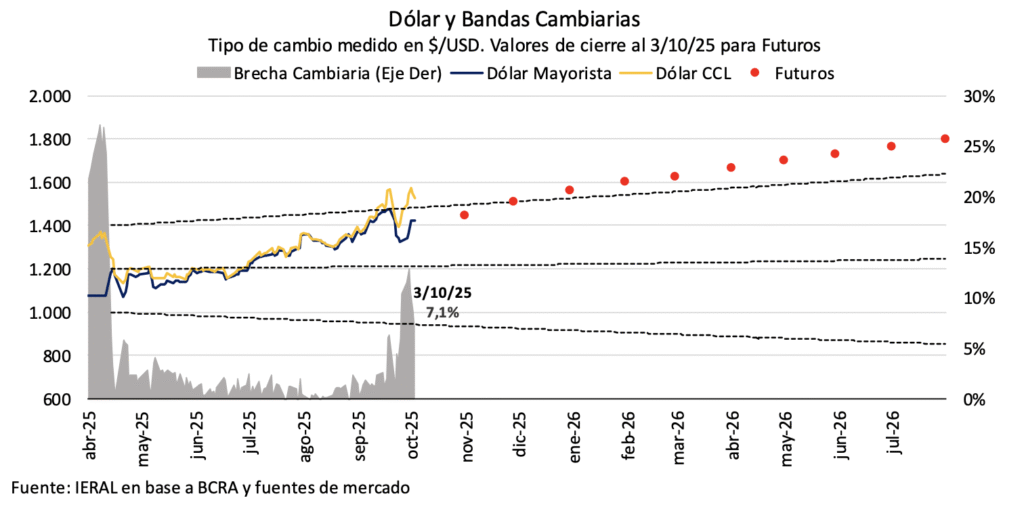

Los números hablan por sí solos: el dólar spot ascendió en torno a los $1.425 desde comienzos de octubre y se ha mantenido en ese guarismo hasta fines de la semana pasada (+7,6% respecto a fines de agosto). Justamente, ante una demanda privada sostenida, el Tesoro nuevamente comenzó a vender divisas en el mercado a fin de sostener este “techo” dentro de la banda: se estima que en las tres primeras ruedas de octubre se desprendió de aproximadamente USD 950 millones.

Como se puede ver en el siguiente gráfico, las expectativas de devaluación chocan con el techo de la banda para la etapa post-elecciones: las cotizaciones del mercado de futuros A3 se ubican por encima del límite superior de la banda desde noviembre en adelante. Si bien el dólar futuro no es estrictamente una estimación de cuánto valdrá el dólar en determinado momento, ya que se trata del valor spot más la tasa de interés, sí constituye una clara señal de que el mercado pone en precios una recalibración del esquema monetario luego de los comicios.

El CCL superó nuevamente el techo de la banda y cerró $ 100 pesos por encima del dólar mayorista ($1.526 por dólar) a fines de la semana pasada, lo que llevó la brecha cambiaria al 7,1%. Si bien las bandas constituyen una referencia para el dólar mayorista, no para los dólares financieros, esta dinámica incrementa las expectativas de depreciación con la que se manejan los agentes económicos.

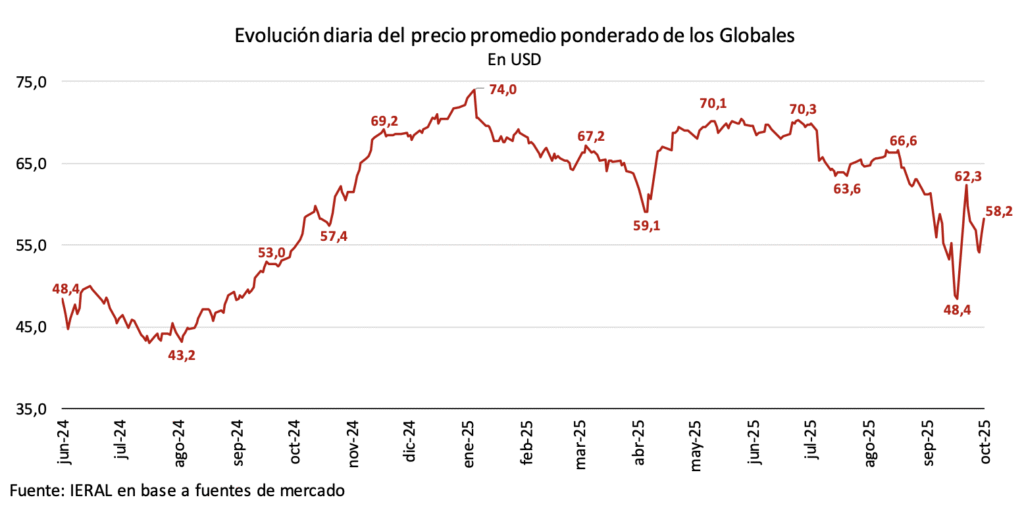

Los bonos soberanos en dólares no se quedaron atrás y aceleraron sus pérdidas, aunque con un leve repunte hacia fines de la semana anterior ante el viaje de Caputo y la expectativa de algún potencial anuncio relativo a la ayuda estadounidense. De esta manera, el precio promedio ponderado por outstanding cerró al 3/10 en USD 58,2, 6,6% por debajo del máximo intrames que se alcanzó el 24/9 ante la euforia que generó el contundente apoyo de USA. Esta dinámica tiene su correlato en el riesgo país, que subió fuerte y luego descendió parcialmente para terminar ubicándose hacia fines de la semana anterior en los 1080 pbs. Este escenario se traduce en una suba de 250 pbs respecto a fines de agosto.

El mundo pesos no fue la excepción y los rendimientos ajustaron al alza una vez que la incertidumbre comenzaba a aumentar, para luego exhibir una mejoría en el margen. Tras haber tocado un mínimo en torno al 14% real anual a partir de los anuncios del Secretario del Tesoro estadounidense, la tasa promedio ponderada por volumen de las LECAPs/BONCAPs, neta de inflación, terminó cerrando en torno al 20% anual a inicios de octubre, guarismo levemente por encima del cierre de agosto. Habrá que ver si surgen nuevas novedades y cómo terminarán impactando en el mundo pesos.

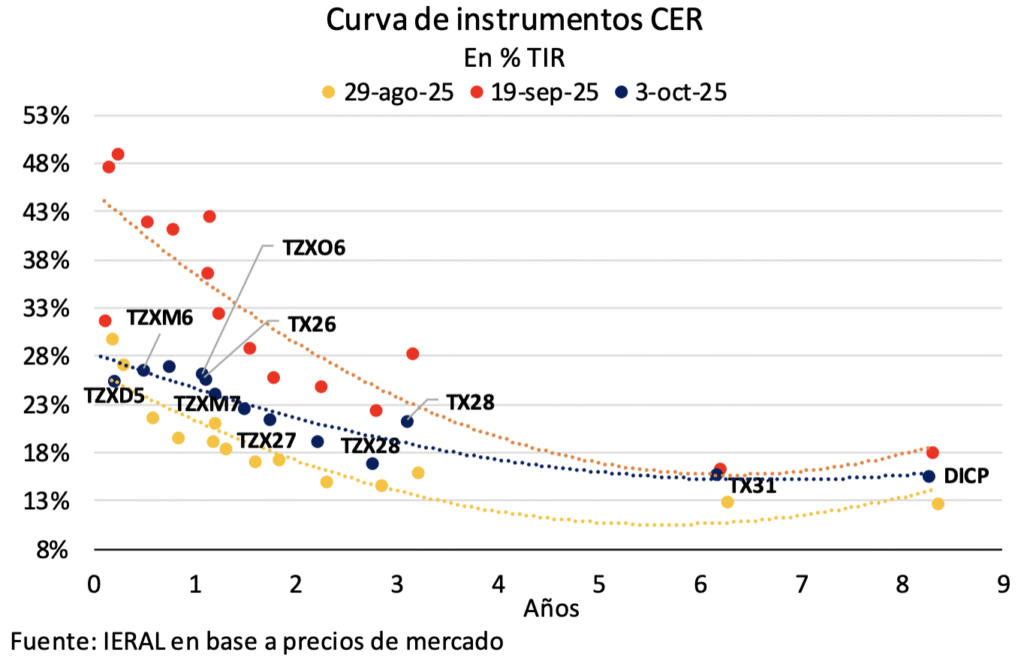

Como se puede observar en el gráfico adjunto, la curva CER del Tesoro se desplazó hacia arriba en relación con lo que se observaba a fines de agosto, especialmente de 2026 en adelante, señal del deterioro de las expectativas. A los precios actuales, estos instrumentos ofrecen rendimientos reales positivos de 24% + inflación en 2025 (excluyendo el TZXO5 que vence a fin de mes), 26% + inflación en el tramo 2026 y 19% + inflación en el resto de los plazos.

El mercado de futuros de dólar reflejó un fuerte apetito por cobertura cambiaria a lo largo de septiembre, incluso con mayor intensidad hacia fines de mes, donde el alto volumen operado dejó ver que los exportadores que liquidaron durante la ventana sin retenciones se daban vuelta y por el otro mostrador buscaban cobertura cambiaria. El interés abierto negociado en el mercado de futuros siguió marcando récords, alcanzando los USD 9,7 mil millones previo al vencimiento del contrato de septiembre. Asimismo, el BCRA profundizó su postura vendedora a lo largo del mes, principalmente post resultados PBA, y se estima que alcanza una tenencia de USD 6,5 mil millones a fines de septiembre (agosto había cerrado en USD 5,1 mil millones según datos oficiales). Comparado a otros episodios de estrés cambiario, no es un valor para alarmarse, pero no deja de ser cierto que viene creciendo rápidamente.

El mercado también comenzó a buscar cobertura en instrumentos dollar linked, especialmente en la letra más corta (D31O5 con vencimiento a fines de octubre), con la autoridad monetaria abasteciendo esta demanda (operó aproximadamente USD 1,7 mil millones en el secundario en tres ruedas). Esta maniobra generó que las tasas implícitas de los contratos futuros cayeran, a la par que bajaba la presión sobre el dólar financiero y por ende, la brecha comprimió por debajo de los 2 dígitos; no obstante, esta estrategia no está exenta de riesgos dado que un eventual salto del tipo de cambio en caso de que se abandonara el esquema de bandas traerá consigo un costo tanto para el fisco, a través de los dollar linked, como para el Central (a través de su stock de futuros). Recordemos que el Banco Central reforzó el poder de fuego realizando un canje con el Tesoro, entregando títulos a tasa fija capitalizables (tanto BONCAPs como LECAPs) a cambio de una canasta de bonos y letras atadas al dólar, con vencimientos escalonados entre noviembre de 2025 y junio de 2026, por un equivalente a USD 7,3 mil millones.

Quedan trece ruedas todavía para los comicios del 26-O durante las cuales el equipo económico cuenta con diversas herramientas a fin de contener las expectativas y defender el actual esquema cambiario, aun cuando ya viene recurriendo a varias de ellas: ventas de dólares por parte del Tesoro (sus depósitos en dólares ascienden a USD 1,55 mil millones aproximadamente), venta de dólares del Central para defender el techo de la banda (cuenta con USD 21 mil millones de reservas líquidas), venta de dólar futuro y licitaciones de instrumentos dollar linked para brindar cobertura cambiaria.

Pensando más allá de octubre, el resultado de las elecciones indudablemente marcará el rumbo futuro de la economía. Un mal resultado acentuará las dudas sobre la gobernabilidad de Milei, generará mayor volatilidad y acentuará la expectativa de cambio de régimen monetario/cambiario. Por el contrario, una victoria, por muy amplia que sea, no va a evitar que el oficialismo deba construir alianzas políticas a fin de avanzar en las reformas estructurales que se requieren. Bajo este escenario tampoco se puede descartar la idea de una revisión del esquema cambiario, tal vez hacia un régimen de flotación administrada, con intervenciones puntuales ante escenarios de elevada incertidumbre. Detalle no menor pasa a ser también la definición sobre la continuación del actual esquema monetario o bien, si se adoptará otro esquema (¿metas de inflación?).

La acumulación de reservas debe ser otro eje gravitacional. No se le puede restar importancia a las reservas con las que cuenta el Banco Central dado que actúan como amortiguador de shocks externos/internos. Tal vez la aplicación de un programa de compras diarias, como el que comenzó a aplicar recientemente Chile, sea una buena manera de implementación. No obstante, un tema no menor es que si el Banco Central compra dólares a fin de acumular reservas, para pagarlos va a tener que emitir pesos y, para que este aumento de la cantidad de dinero no genere presiones inflacionarias, se necesita que los agentes económicos aumenten voluntariamente sus tenencias de pesos. En otras palabras, que exista demanda de dinero por parte de los agentes económicos que permita absorber la emisión asociada a la compra de reservas.

Si bien es cierto que es extremadamente difícil estimar la demanda de dinero dada su volatilidad, se puede plantear el siguiente ejercicio solo a los fines de tener alguna noción de magnitudes dada la simplificación que se efectúa para su cálculo: si la demanda real de dinero, medida por el M3 privado en términos reales, retornara a los niveles que se observaba entre septiembre de 2017 y junio de 2018 (es decir, el promedio de la etapa previa y al inicio de la crisis del gobierno de Macri), el Banco Central tendría espacio para comprar en torno a USD 22/23 mil millones, guarismo similar a lo que se compró durante los primeros 15 meses de la gestión de Milei.

¿Vuelven los cantos de sirena de la dolarización?

Un tema que volvió a escena en medio de la inestabilidad financiera y el potencial apoyo de USA fue la cuestión de la dolarización de la economía argentina. ¿Es conveniente dolarizar la economía argentina? ¿Es útil para bajar la inflación? ¿Soluciona los problemas estructurales de la economía? ¿Cuáles son sus ventajas y desventajas? Sin pretender agotar el tema, para poder responder tomaremos de referencia un trabajo al respecto elaborado por Gustavo Reyes, economista de IERAL Mendoza.

La dolarización genera voces a favor y voces en contra, según se ponga más énfasis en los beneficios (adeptos) o en sus costos (detractores). Sin embargo, dado que Argentina no cumple ninguna de las condiciones establecidas en la literatura de áreas monetarias óptimas (AMO) no pareciera ser buena idea mantener una moneda en común con USA.

Veamos un poco más en detalle los criterios que esta teoría establece que deben cumplir dos economías para que una moneda única funcione correctamente:

- Economías con ciclos económicos sincronizados: implica que tanto las expansiones como las recesiones de ambas economías se produzcan en forma simultánea. Para los últimos 40 años, la tasa de crecimiento económico de USA explica solamente el 10% del crecimiento en Argentina, guarismo que refleja que ambas economías no están fuertemente correlacionadas. Por consiguiente, no se cumple este requisito.

- Mercados laborales integrados: si una economía entra en recesión y la otra continúa en expansión (dado que no están fuertemente correlacionadas), los trabajadores de la economía que se contrae deberían poder emigrar a la economía que está creciendo (mercados laborales integrados). La verdad es que es muy difícil pensar que los trabajadores argentinos durante períodos recesivos puedan emigrar masivamente a USA para encontrar trabajo y compensar el ciclo económico. Claramente, este segundo criterio tampoco se cumple.

- Transferencias intergubernamentales: Aquella economía que está pasando por una etapa recesiva debería ser compensada con fondos del país que atraviesa por un periodo económico expansivo. Ojalá sucediera, pero resulta extremadamente complicado pensar que nuestro país pueda recibir transferencias especiales desde la economía americana para suavizar nuestro ciclo económico.

Entonces, el entusiasmo que genera la dolarización proviene de exacerbar los beneficios de corto plazo, pero sin detenerse a evaluar a fondo los costos que puede generar. Sin duda el gran beneficio de la dolarización es que hace desaparecer casi de inmediato tanto la inflación como las tasas de interés en dicha moneda. Al desaparecer la moneda doméstica, se elimina el componente de las expectativas de depreciación en las tasas de interés y las mismas pasan a tener solamente el componente de la tasa de interés internacional y la prima de riesgo país. Por otro lado, al no haber más pesos, la inflación interna converge rápidamente a niveles similares a los de Estados Unidos.

No obstante, llevar adelante un proceso de dolarización implica tomar otras medidas que también son requisitos “sine qua non” en cualquier programa que pretenda reducir en forma permanente la tasa de inflación, pero con una implementación que debe efectuarse más rápidamente. Algunas ya se han efectuado, principalmente la eliminación de la monetización del déficit fiscal y el reacomodamiento de precios relativos (algo falta con tarifas), pero falta avanzar en las reformas estructurales que todos conocemos: laboral, impositiva, previsional.

Como se dijo más arriba, esta propuesta monetaria tiene algunos problemas que puede generar en el mediano plazo. El primero de ellos, es la pérdida del señoreaje. Estos son los ingresos que genuinamente obtiene el Banco Central cuando la demanda de dinero de un país crece. Bajo dolarización, estos recursos serían obtenidos por la Reserva Federal (USA).

El segundo problema es que el Central no podrá ejercer su rol de prestamista de última instancia ante restricciones de liquidez sistémica en el sistema financiero. La alternativa para suplir esta debilidad sería la contratación de créditos contingentes para este tipo de situaciones, aunque se debe recordar que dicha estrategia no resultó exitosa durante la corrida bancaria de 2001.

El tercer problema viene dado por el hecho de que la economía ya no podrá amortiguar los shocks externos negativos a través de un rápido ajuste en el tipo de cambio real. Al desaparecer el tipo de cambio nominal, porque no hay moneda doméstica, el ajuste del tipo de cambio real se realiza mucho más lentamente, ya que debe producirse necesariamente a través de una deflación de la economía, con consecuencias bastante más negativas para el nivel de empleo.

Otro de los problemas que se puede generar en el mediano plazo es que, ante la escasez de dólares, la economía entre en un proceso deflacionario y se potencien las dinámicas recesivas y de endeudamiento.

En definitiva, como toda política económica, la dolarización tiene sus pros y sus contras. En la medida en que la inflación ha desacelerado desde la llegada de Milei, los beneficios de corto plazo han tendido a reducirse, pero los costos de mediano plazo se mantienen. Además, la dolarización no necesariamente potencia el crecimiento ni evita que el sector público incurra en déficit fiscal, el cual, en caso de existir, indefectiblemente se deberá financiar con deuda.

Maximiliano Gutiérrez

Responsable sección Monetaria-Cambiaria