Crónica del fin de las LEFIS: El tipo de cambio se acerca a la banda cambiaria superior

Finalmente llegó la fecha marcada en rojo en el calendario y el pasado 10 de julio el Banco Central procedió a la eliminación de las LEFIs al recomprar el stock remanente que los bancos mantenían en cartera ($15,5 billones), stock que a los días le canjeó al Ministerio de Economía por una serie de LECAPs y BONCAPs a fin de contar con “munición” para poder llevar a cabo operaciones de mercado abierto. Nada nuevo dado que se siguió la ruta que se había preestablecido en abril pasado, en ocasión de la implementación del actual esquema monetario-cambiario que transitamos.

Antes de continuar con el análisis, y modo de preludio, vale recordar que días antes de la fecha límite, el Tesoro realizó una licitación donde buscaba incentivar que los bancos migraran sus tenencias de liquidez hacia LECAPs (letras en pesos capitalizables que emite el Tesoro), de modo que estos títulos se convirtieran en el eje para el manejo de liquidez por parte de las entidades bancarias. Si bien hubo una buena migración, no todos los bancos se anticiparon al final de las LEFIs ¿por qué se dio este comportamiento? Se pueden conjeturar dos motivos: por un lado, cuestiones operativas propias de cada banco (necesidades de liquidez) y por el otro, el hecho que las entidades financieras enfrentan límites de exposición al sector público (cantidad de títulos públicos que pueden tener). A diferencia de las LEFIs que se encontraban exceptuadas, las LECAPs si computan para dicho límite. Adicionalmente se suma un detalle asociado al Ratio de Cobertura de Liquidez (LCR): mientras que las LEFI se consideraban al 100%, las LECAPs con un plazo residual menor a 30 días solo se las considera al 90%. La combinación de estos factores nos da una idea de por qué las LECAPs no terminan de ser un sustituto perfecto de las LEFIs para el manejo de liquidez diaria.

Volviendo al desarme de las LEFIs, ¿qué motivó esta jugada? Recordemos que este instrumento emitido por el Tesoro surgió en julio de 2024 para reemplazar los pases pasivos (generando el traspaso de deuda en cabeza del Banco Central a manos del Tesoro), de modo de permitirle al Banco Central utilizarlas para gestionar la liquidez monetaria.

Es así que las LEFIs pasaron a ser empleadas para fijar la “tasa de política monetaria”. A dicha tasa, la última fue del 29% TNA, el BCRA compraba o vendía las LEFI requeridas por los bancos. Es así que pasaron a ser el instrumento por excelencia que las entidades financieras utilizaban para gestionar sus excedentes de liquidez diarios, dado que cumplían tres condiciones: eran líquidas, remuneradas (pagaban la tasa de política monetaria) y de bajo riesgo (se las podían vender en cualquier momento al BCRA a un precio que era conocido de antemano).

Con la existencia del CEPO, el equipo económico podía controlar el tipo de cambio (crawling peg al 2% primero y luego al 1%) y la tasa de interés (vía LEFIs). Sin embargo, en ausencia de controles de capital los bancos centrales tienen que elegir una de tres posibilidades: fijan la tasa, fijan el tipo de cambio o fijan la cantidad de dinero, y las otras dos variables se determinan en el mercado. A partir del nuevo acuerdo con el IMF en abril, no solo se produjo la salida del CEPO (parcial si se quiere dado que las empresas aun enfrentan restricciones) sino también se abandonó el sistema de crawling peg y se pasó a un esquema de control de agregados monetarios (control de la cantidad de dinero). La principal problemática radica de este esquema radica en tener que estimar la demanda de dinero, a fin de “determinar la cantidad de dinero que requiere la economía”. Hace tiempo que los banqueros centrales tienen en claro que es muy difícil predecir los movimientos de la demanda de dinero puesto que se mueve en gran medida estacionalmente, no solo entre meses sino también entre semanas, a la vez que se ve afectada por numerosas variables. De esta manera, tasa de interés y tipo de cambio deberían pasar a estimarse en el mercado.

Para poder controlar la cantidad de dinero, el Banco Central debe poder controlar las diferentes canillas de emisión: al eliminar en su momento el déficit fiscal y el BCRA no comprar divisas dentro de las bandas, se dejó de emitir por estas vertientes. Respecto a esta última vertiente vale hacer una salvedad: si bien el Central no compra USD, si lo está haciendo el Tesoro a través de los “block trades”. A partir de los datos monetarios se desprende que a lo largo de julio efectuó compras por alrededor de USD 840 millones, lo que implicó una inyección de pesos equivalente al 3% de la base monetaria de fines de junio.

Anuladas y/o controladas las fuentes de emisión anteriores, quedaba una última: las LEFIs. En su propio funcionamiento se encuentra la génesis de su desarme: los bancos comerciales podían canjearlas al BCRA cuando quisieran y dependía exclusivamente de sus decisiones de manejo de liquidez. Al tratarse de una vertiente sobre la cual el Banco Central no tenía control directo, podía llegar a dificultar el nuevo régimen monetario que se basa en controlar la cantidad de dinero.

Consecuencias del desarme de LEFIs

Como se dijo, el BCRA recompró a los bancos el stock remanente de LEFIs que aún tenían en cartera por $15,5 billones. En paralelo, el Tesoro absorbió algo de esa liquidez con la licitación de comienzos de julio ($5,6 billones), mientras que los restantes $9,9 billones quedaron en las cuentas corrientes que los bancos mantienen en el Banco Central, que pasaron de $9,4 a $19,2 billones en un día (muy por encima del promedio por $13,7 billones previo).

Las miradas se centraron entonces en la expansión de pesos resultante ¿hacia dónde podía dirigirse la liquidez remanente? ¿Los bancos los mantendrían encajados en el Central a tasa 0%? ¿Recurrirían a títulos públicos de corto plazo? ¿cauciones? o bien, ¿los prestarían (a otros bancos u otros agentes)?

Las respuestas no tardaron en llegar y terminó siendo una combinación de las opciones anteriores, ya que los pesos inicialmente se dirigieron a: 1) Encajes no remunerados e 2) Instrumentos de mercado, introduciendo grandes saltos en los volúmenes operados tanto en cauciones como en LECAPs de corto plazo.

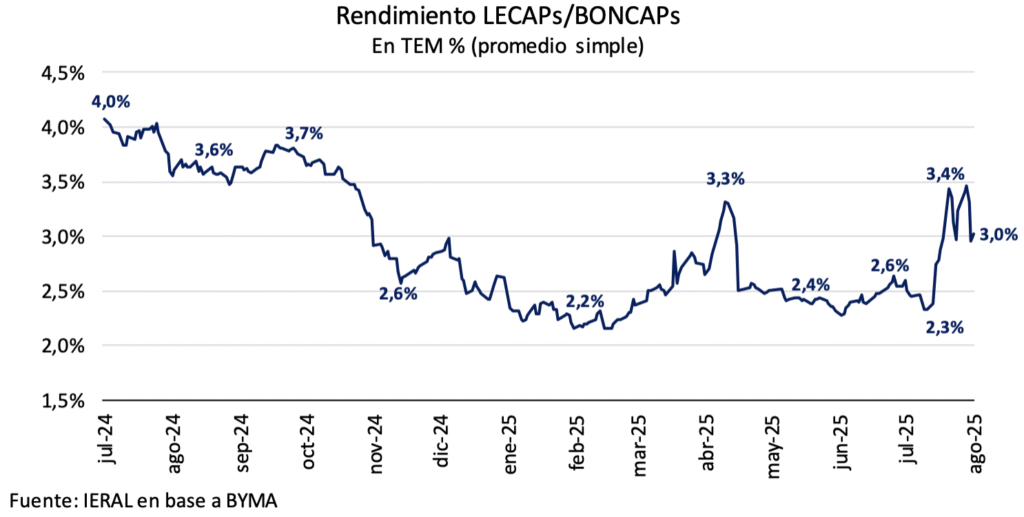

Este enorme volumen de fondos llevó a una fuerte baja en las tasas de cauciones y en toda la curva de bonos en pesos. La tasa promedio de las LECAPs pasó del 2,6% mensual (36,6% TEA) que se observaba a fines de junio al 2,3% mensual (32,3% TEA) luego del desarme, siendo las letras más cortas las más beneficiadas. A la par, la tasa de caución a un día cayó de la zona del 23% al 12% TNA (tasa mensual del 1%), perforando incluso el mínimo del año registrado en mayo (15% TNA).

¿Cuál fue la reacción del equipo económico?

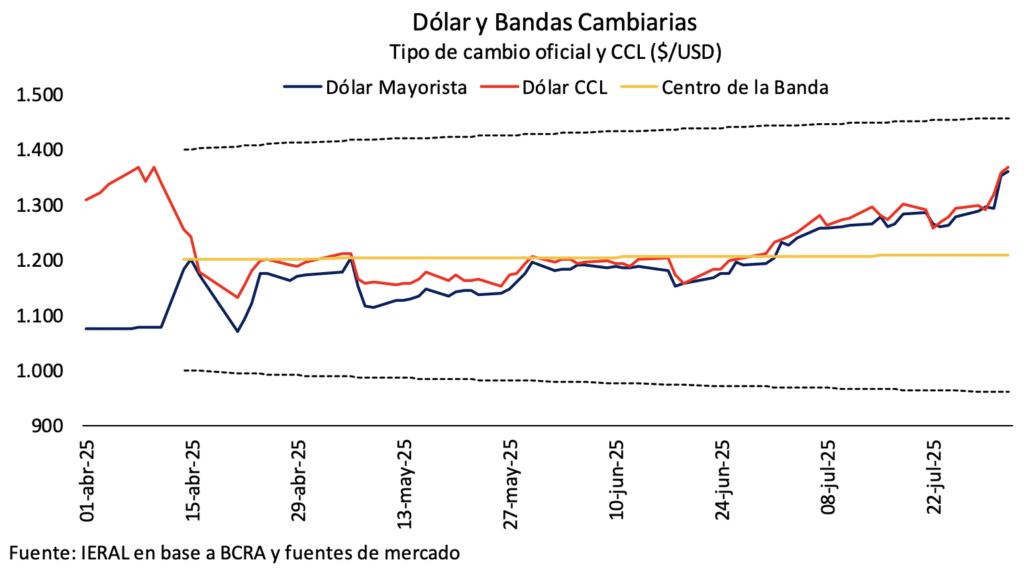

La abrupta baja de las tasas en pesos se dio en el marco de un dólar oficial que ya venía subiendo (pasó de $1.194 a fines de junio a $1.262 por dólar el 11 de julio). Pero, además, en caso que las tasas continuaran bajando, se podía pasar a un nivel neutro/levemente positiva respecto a la inflación esperada, generando así mayores presiones en el frente cambiario. Las autoridades no se sintieron cómodas con la coyuntura, lo que motivó a que el Central en tándem con el Tesoro intervinieran con la intención de establecer un piso para los rendimientos en pesos.

El primero en mover fue el Banco Central que procedió a vender LECAPs en el mercado secundario para absorber cerca de $1,7 billones según confirmó Bausili, presidente de la entidad, y poder ponerle un piso más alto al precio para contener los rendimientos de los instrumentos a tasa fija más cortos. A la par el Central revivió la operatoria de pases. Desde la salida del cepo no se registraban movimientos de este tipo, y en los primeros días posteriores al desarme de las LEFIs lo hizo a una tasa del 35/36% TNA (tasa mayor a lo que pagaban las LEFIs), con lo cual terminó absorbiendo transitoriamente unos $3,5 billones (8,4% de la base monetaria) y sirviendo de puente para que entrara en acción el Tesoro.

El paso final llegaría con una licitación fuera de calendario que realizó la Secretaría de Finanzas el 16/7 y en la que terminó adjudicando $4,7 billones. Se dijo anteriormente que las LECAPs no tienen la mismas “bondades” que presentaban las LEFIs para el manejo de la liquidez, puesto que tienen plazos mínimos (entre 15 y 60 días las más cortas) y aun cuando los bancos pueden venderlas anticipadamente, deben hacerlo en el mercado secundario, lo que significa que su precio puede fluctuar. La duda era evidente: si en la licitación de principios de julio no las adquirieron, ¿cómo haría el Tesoro para incentivar a los bancos a usar el colchón de liquidez que tenían para ingresar a la licitación? Tuvo que convalidar un aumento considerable de tasas, de manera que el costo de oportunidad de quedarse afuera fuera muy alto para los bancos: entre 12 y 23 puntos básicos de tasa efectiva mensual (TEM) adicionales comparado a los valores del cierre del mercado secundario. La TEM promedio resultó del 3,18% hasta septiembre vs 3,01% TEM al cierre del mercado, niveles que no se veían desde la unificación cambiaria.

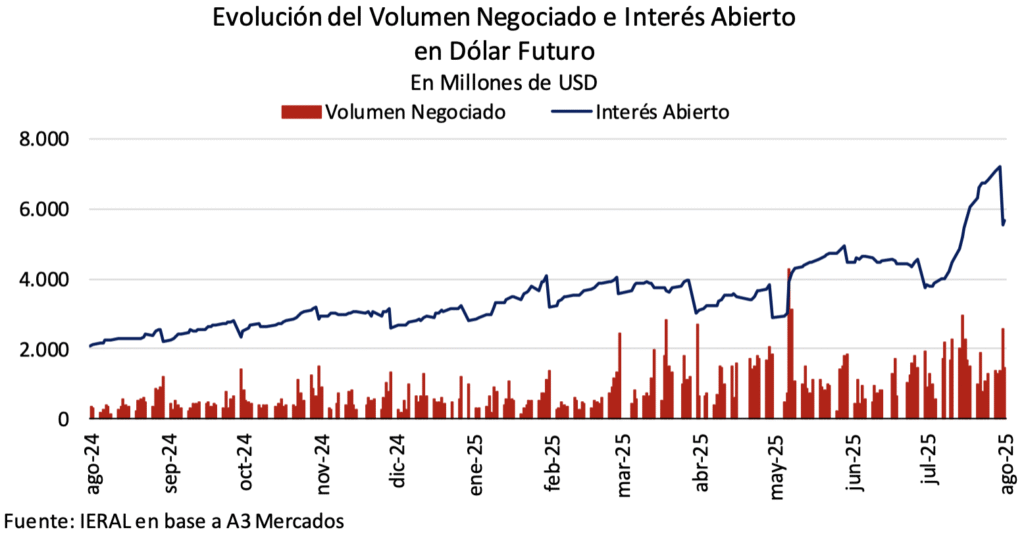

Por otro lado, a lo largo de julio comenzó a observarse un fuerte aumento en el volumen de operaciones de la plaza de futuros, marcando nuevos máximos rueda tras rueda, lo que hacía presuponer que el BCRA estaba presente (especialmente en los contratos más cortos); sin embargo, no se contaba con datos oficiales. No obstante, el reciente Staff Report del IMF terminó confirmando las sospechas: el Banco Central profundizó su intervención en el mercado de dólar futuro incrementando su posición neta abierta a aproximadamente USD 5.000 millones (habrá que esperar el dato oficial para precisar el valor con el que cerró el mes, dado que las intervenciones se dieron mayoritariamente en el contrato de julio). Resulta obvio que, por una cuestión de arbitrajes, estas intervenciones impactan de manera bastante directa en el mercado del dólar oficial, contribuyendo a la baja (o al menos atemperando la suba).

Volviendo a los números, tenemos que la posición abierta de futuros alcanzó los USD 7.180 millones el penúltimo día del mes (dado que el último día se cierra el contrato del respectivo mes, se reduce el volumen de operaciones abiertas y esto quita perspectiva para el análisis). Este guarismo se ubica muy por encima de la zona de los USD 4.420 millones que se registraron en mayo-junio y pasa a competir con picos de gestiones anteriores. No es un crimen, sí un dato. Para dimensionar, no solo se trata de la cifra más elevada en la era Milei, sino también desde el fines de julio del 2022, mes en el que renunció Martín Guzmán, se dio el breve paso de Silvina Batakis y finalmente desembarcó Sergio Massa al Ministerio de Economía, momento en el cual la posición de futuros creció USD 2.880 millones al pasar de casi USD 4.328 millones a fines de junio a un récord de USD 7.208 millones en julio de 2022.

Un detalle no menor que permitía vislumbrar la intervención del Central es que se vendían contratos a julio a tasas implícitas irrisorias o negativas. Esta “particularidad” se observó no solo en movimientos intradiarios sino también al cierre de varias ruedas, en las cuales el contrato futuro de julio quedaba por debajo del spot, generando incentivos para que bancos y empresas vendan dólares spot y recompren futuros. No se puede dejar de recordar que en la operatoria de dólar futuro no juegan las reservas ni dólares, sino que solo se compensan en pesos las diferencias entre el valor del contrato y el tipo de cambio de oficial. Claro está que esto no implica que luego los agentes puedan utilizar estos fondos para demandar dólares, pero eso es “harina de otro costal”.

No solo las intervenciones en dólar futuro fueron una constante a lo largo del mes, donde el techo pareció ubicarse en los $1.300 por dólar durante varias ruedas (aunque finalmente terminando quebrándolo a fin de mes), sino que también se observó diversas intervenciones de la autoridad monetaria en el mercado de REPO. Luego de la licitación fuera de cronograma de mediados de mes, el Banco Central había discontinuado su intervención en la rueda de REPO, dado que esos fondos quedaron estacionados en cuentas del Tesoro. Sin embargo, cuando las presiones sobre el tipo de cambio reaparecieron con mayor firmeza, la autoridad monetaria salió otra vez a intervenir en la rueda de REPO en pos de absorber pesos y fijar un nivel referencial a las tasas, ofreciendo rendimientos que oscilaron entre el 43% y el 51% anual en las diferentes ruedas (conforme a los últimos datos monetarios, la absorción asociada a estas operaciones equivale al 3,7% de la base monetaria). Estas apariciones del Central van a contramano de una “tasa endógena”, que pareciera se sigue posponiendo mientras el tipo de cambio no se calme.

Lo acaecido estas últimas semanas no es menor y deja al descubierto un esquema monetario-cambiario confuso, incluso contradictorio en numerosas ocasiones: no solo respecto a lo acordado con el IMF sino también respecto a las declaraciones de los diferentes integrantes del equipo económico. Se dice buscar un esquema de agregados monetarios con una tasa endógena, pero a la par se interviene en el mercado para señalizar una tasa que sirva de referencia y se realiza una licitación ad hoc para contener una baja de tasas.

En el mismo sentido, se aplica un régimen de bandas cambiarias, con libre flotación dentro de las mismas, pero cuando se observó cierta tensión cambiaria en relación al target que pareciera manejar el Gobierno, procede a profundizar la posición en futuros para contener las expectativas de devaluación. Todas estas acciones implícitamente confirman que al Gobierno le preocupa la dinámica cambiaria y el consecuente traslado a precios, de manera que sigue con una cierta pretensión de usar el ancla cambiaria. No hay dudas que continuar con el proceso de desaceleración es fundamental dado que la inflación es uno de los principales problemas económicos de nuestro país, pero no deja de poner en evidencia las contradicciones en el accionar de las autoridades, lo que no permite terminar de vislumbrar cuál es la verdadera política monetaria: por el momento tenemos que el dólar flota, pero con salvavidas, y la tasa es endógena, hasta que el tipo de cambio diga lo contrario.

¿Qué efectos generaron estas medidas?

Producto de las medidas antes mencionadas, las tasas de interés pasaron a mostrar una marcada volatilidad y no solo revirtieron las bajas previas, sino que pasaron a ubicarse por encima de lo que se observaba en la previa al fin de las LEFIs.

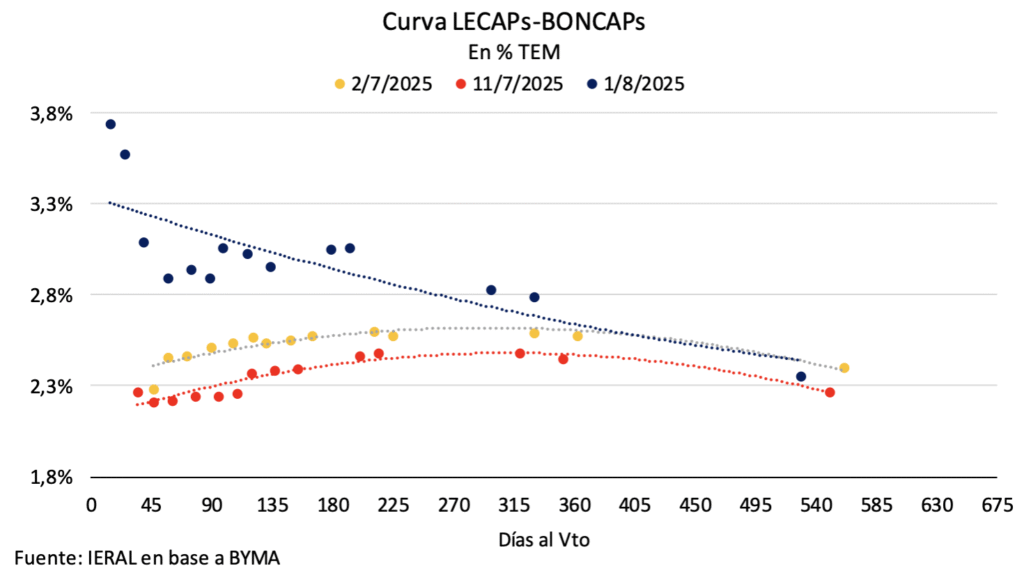

La curva de tasa fija que se ubicaba en el 2,3% mensual luego del desarme de las LEFIs, comenzó a empinarse rápidamente, especialmente en el tramo corto. Es así que la tasa promedio mensual de las LECAPs alcanzó un máximo de 3,43% (con las letras con vencimiento entre julio y septiembre alcanzando una tasa promedio del 4% TEM, mientras que las LECAPs más largas operaron en torno al 3,2%, aunque con una gran dispersión). A pesar de la enorme volatilidad que se observó a lo largo de julio, agosto arrancó con una curva comprimiendo, al pasar a ubicarse en una tasa promedio del 3% TEM. La tasa mensual del tramo corto (entre agosto y septiembre) se ubicó en 3,3%, mientras que el tramo largo osciló en torno al 2,9%. No obstante, aún se encuentran lejos de los niveles de principios de julio y se necesita bastante más compresión de las tasas para poder hablar de una situación reestabilizada.

Esta tasa promedio mensual de las LECAPs en torno al 3% contrasta con una inflación que se proyecta en 1,9/2% para julio, levemente por encima de junio (1,6%) dado que los datos de alta frecuencia no muestran un traspaso significativo a precios de la depreciación del tipo de cambio. Esto permite vislumbrar que el sendero de tasas, al menos por ahora, luce inconsistente con la expectativa de la inflación, lo que se traduce en un fuerte incremento de la tasa real (+12% anual, aunque para los instrumentos en el tramo corto se aproxima al 18%). Es así que el equipo económico debe reconducir el aspecto monetario a fin de anclar con mayor firmeza las expectativas de devaluación, cuya suba producto de la incertidumbre que generó el desarme de las LEFIs, unido a las intervenciones discrecionales tanto del Tesoro como del Banco Central y a una creciente demanda de cobertura cambiaria típica del contexto preelectoral, constituyen el principal causante detrás del alza antes mencionado de las tasas en pesos (la sobre tasa es el precio de la desconfianza).

Una aclaración adicional respecto al traslado a precios del salto del tipo de cambio: si éste se mantiene en los niveles actuales, traslado habrá, aunque seguramente más bajo/gradual dado los fundamentals actuales de la economía. En transables/productos con alto componente transable es cuestión de tiempo nomás porque están muy asociados a la evolución del dólar, por lo que habrá que monitorear de cerca lo que ocurra con los no transables.

En cuanto a la deuda ajustada por CER, el rendimiento promedio también tuvo un comportamiento al alza a lo largo del mes para terminar comprimiendo en el margen. Por caso, el bono TZXD5 (con vencimiento a fin de año) pasó de rendir CER + 11% de TIR a inicios de mes, alcanzar un máximo de CER+20% y comenzar agosto con un guarismo equivalente a CER + 13% de TIR.

A pesar del alza de las tasas en pesos y la marcada intervención del Central en el mercado de futuros (ambos vectores buscan aumentar el costo de oportunidad de tener posiciones en dólares), el tipo de cambio arrancó agosto en $1.361 por dólar, cuando a fines de junio se ubicaba en $1.194, lo que se traduce en una suba de 14% punta a punta, y pasamos a estar tan solo a un 7% de tocar la banda superior. Este movimiento de fondo refleja que en el MULC hay oferta, pero también hay demanda de dólares, porque el CEPO se levantó para personas físicas residentes y para no residentes.

Dado estas cotizaciones del dólar estamos empezando a ver cuánta confianza le tiene el mercado al régimen de bandas cambiarias. Si se cree que el Banco Central puede defender el techo, al menos hasta las elecciones, lo racional pasa a ser vender dólares y quedarse en pesos haciendo carry, de manera que el tipo de cambio no debería subir mucho más en el corto plazo. ¿Por qué? Porque el rendimiento de las letras más cortas medida contra el tipo de cambio implícito supera el valor máximo previsto de las bandas, lo que asegura un rendimiento en dólares siempre y cuando el Gobierno mantenga el esquema de bandas cambiarias. De esta manera el mercado se anticipa a vender antes que se toque la banda superior.

Si se llegara a tocar el techo, y a estos diferenciales de tasa, seria indicativo acerca que existen dudas respecto de la continuidad del esquema, lo cual no sería una buena señal.

Por su parte, la tasa de cauciones a 1 día no fue la excepción y también mostró una marcada volatilidad a lo largo de julio: del piso ubicado en 12% anual llegó a ubicarse en 45,6% TNA, con picos intradiarios incluso mayores. En el margen, aun con oscilaciones, terminó arrancando agosto en 23,8% anual, levemente por encima de los valores que se observaban antes del desarme de las LEFIs. Como se dijo anteriormente, los bancos manejaban su liquidez a partir de las LEFIs; sin embargo, con su eliminación, la tasa de caución pasó a ser el principal parámetro de mercado para medir el costo del dinero a muy corto plazo. Existen movimientos estacionales, intrasemanales e incluso diarios, muy puntuales en las necesidades de liquidez de los bancos pero que resultan en volúmenes muy grandes para que puedan ser absorbidos por mercados que todavía resultan “chicos/insuficientemente profundos”, de modo que terminan impactando en tasas. Algo de esto es lo que se observó a lo largo del mes en el mercado de cauciones y lo que explica la marcada volatilidad que se dio.

En este contexto de elevada volatilidad, el Banco Central tomó una decisión que es más que bienvenida: amplió la ventanilla de liquidez inmediata, lo que a priori puede interpretarse como una señal para intentar reducir la volatilidad de las tasas de corto plazo. De esta manera, el Central les da a los bancos una ventanilla para que, si les falta dinero de un día para el otro (overnight), puedan conseguirlo de manera inmediata dejando ciertos títulos, aplicables para el requerimiento de efectivo mínimo, como garantía. En otras palabras, el BCRA presta los pesos, pero a una tasa más cara que la del mercado (un spread de alrededor de 500 puntos básicos más). ¿Por qué reduce la volatilidad de tasas overnight? Si el sistema bancario como agregado se equivoca y se queda corto de liquidez, puede acceder a esta red de seguridad (pagando caro, pero consiguiendo pesos, al fin y al cabo), lo que les permite a los bancos administrar su liquidez con más precisión, ya no tienen que salir a buscar dinero en el mercado interbancario a cualquier precio. El hecho de que exista da previsibilidad, baja la incertidumbre y debería reducir la volatilidad de las tasas de muy corto plazo.

El impacto no solo se observó en las tasas del mercado financiero. La coyuntura volátil también terminó impactando en las tasas a préstamos: por caso, la tasa para adelantos en cuenta corriente a empresas pasó del 38% anual a principios de julio a 57,2% TNA a fines de mes, sin olvidar que alcanzó un máximo de 86%. No solo los niveles resultan alarmantes, sino que la elevada volatilidad de tasas hace imposible planificar.

El balance final que deja el desarme de las LEFIs, al menos por el momento, es un equilibrio tasa-dólar ubicado en un nivel más alto del que existía a fines de junio. No solo se trata de mayores tasas nominales, sino principalmente de mayores tasas reales ante la incompatibilidad de esta curva con las tasas de inflación esperadas.

En caso que se mantengan en el tiempo, tanto las tasas de interés reales en dos dígitos anuales como la marcada volatilidad que se observó a lo largo de julio, si bien es cierto que un esquema de agregados monetarios conlleva una inevitable mayor volatilidad que la que existía en el esquema de crawling, terminará teniendo un impacto directo sobre las expectativas y las decisiones de familias y empresas en relación al nivel de consumo y de inversión, con el consiguiente impacto sobre la dinámica del crédito y el nivel de actividad, en un contexto donde la actividad ha comenzado a mostrar signos de estancamiento (si bien el EMAE se mantuvo sin fuertes variaciones en mayo, al caer apenas -0,1% mensual desestacionalizado, el trimestre móvil marzo-mayo dio negativo por primera vez desde junio de 2024).

La suba de tasas ¿impactan sobre sobre el resultado fiscal?

Mucho se habló sobre si la suba de tasas que se observaba en el mercado secundario iba o no iba a impactar en las cuentas del Tesoro a través de un mayor costo por intereses y, por ende, terminar afectando el superávit fiscal. La realidad es que había que esperar la licitación del 29/7 para ver si el Tesoro finalmente convalidaba o no esas tasas.

La respuesta se hizo esperar, parecía una eternidad desde la última licitación, pero finalmente llegó. La Secretaría de Finanzas, frente a vencimientos por casi $11,8 billones, terminó adjudicando $9 billones (rollover del 76%), dejando apenas $0,4 billones sin colocar. Quedaron así $2,8 billones sin cubrir que debieron ser cancelados, aunque buena parte (aprox. $1,7 billones) iría a cubrir la suba de encajes para los FCI money market que comenzaba a regir desde agosto (estaba previsto un aumento del 20% al 30%, pero el Central nuevamente subió el encaje el último día hábil de julio para llevarlo al 40%).

La principal noticia vino nuevamente por el lado de las tasas. El Tesoro convalidó tasas significativamente más altas en el tramo de letras con vencimiento de menos de 45 días, incluyendo premio respecto al mercado secundario en un contexto en el cual los rendimientos ya habían escalado: las letras con vencimiento en agosto y septiembre cortaron a una tasa del 4,1% TEM (vs 3,8% TEM de mercado) y 3,7% TEM (vs 3,6% TEM), respectivamente. En contraste, se mostró menos proclive a convalidar las tasas altas en los plazos más largos, que incluso se ubicaron, en promedio, 14 pbs por debajo de lo observado en el secundario para la tasa efectiva mensual.

Maximiliano Gutiérrez

Responsable sección Monetaria-Cambiaria