Después de la crisis de las LEFIs, ¿será compatible bajar encajes y acumular reservas?

Para bonos del Tesoro de deuda doméstica, caso de las LECAPS, el rendimiento por encima de la inflación esperada está llegando en los últimos datos a 26 % anual, viniendo de un 10,1 % entre abril y junio. Una crisis por exceso de liquidez en el mercado de pesos terminó afectando la capacidad del Tesoro para refinanciar sus vencimientos, fenómeno que ahora, cual efecto dominó, también comienza a contaminar la paridad de los bonos soberanos en dólares.

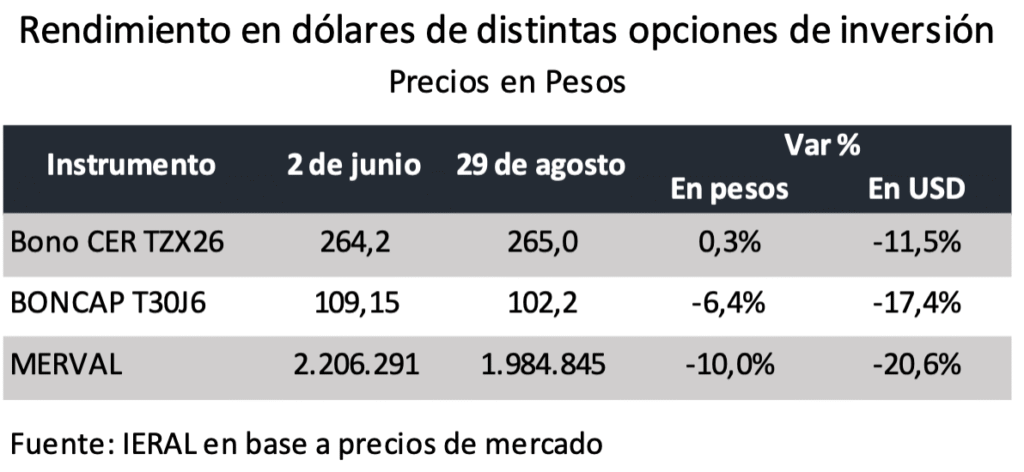

El “efecto riqueza negativo” (que afecta la dinámica de la demanda agregada) se cuantifica en pérdidas en dólares para los inversores de entre el 11,5 % y el 20,6 % entre principios de junio y fin de agosto, según se trate de tenedores de títulos públicos o acciones, tal como se detalla en el cuadro adjunto.

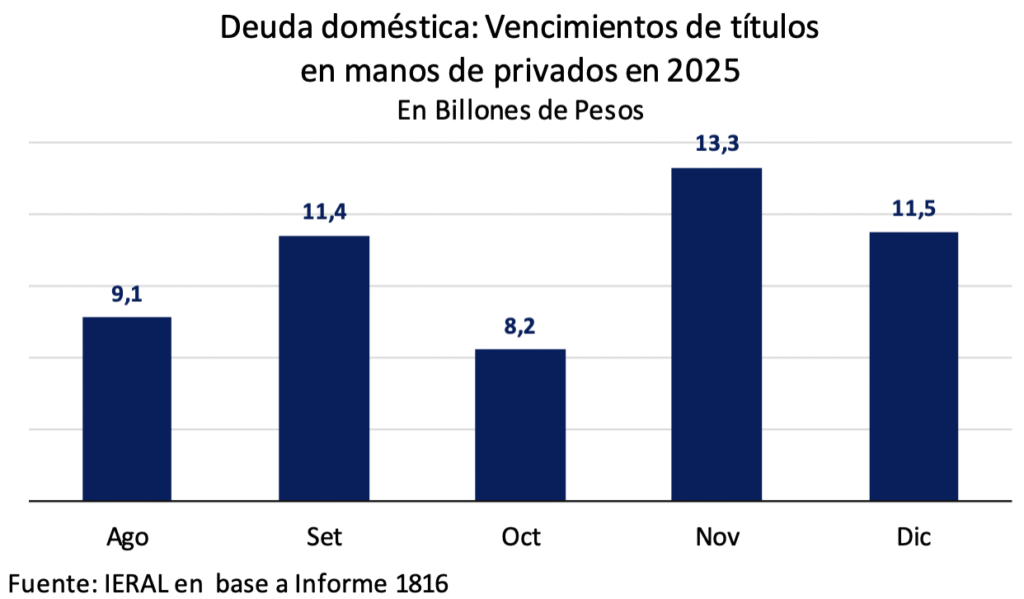

Es en ese escenario en el que el Tesoro necesita seguir refinanciando vencimientos de deuda doméstica, que equivalen a 5,2 % del PIB entre setiembre y diciembre, considerando sólo los títulos en manos de privados. Y si el “roll over” no es exitoso, el único instrumento disponible pasa por subas adicionales de los encajes bancarios (constituidos por un segmento creciente de títulos públicos en cartera), con las consecuencias analizadas en la columna “Tasas reales de interés, fuera de cualquier escenario de sustentabilidad”.

El tema es que desandar el camino recorrido por la crisis de las LEFIs no será un mero trámite: la normalización del funcionamiento del sistema bancario requerirá bajar encajes para devolver liquidez a la economía, en la misma etapa en la que será necesario que el Central compre dólares para acumular reservas, una operación también expansiva en términos monetarios. Lograr los dos objetivos a la vez habrá de requerir una espectacular remontada de la demanda de dinero.

Si el esquema de bandas lanzado el 11 de abril conservara plena credibilidad, serviría para poner un tope tanto a las tasas de interés como a la devaluación esperada. Los arbitrajes llevarían a los agentes económicos a vender dólares y aplicarlos a instrumentos en pesos, pero eso no está ocurriendo. Seguramente la incertidumbre de origen político influye, pero también tienen que ver las interferencias al funcionamiento fluido de este régimen, experimentadas a poco de ser lanzado y descriptas más arriba. La pérdida de credibilidad del esquema de bandas por lo ocurrido hasta aquí, es la principal limitación para poder extrapolar el escenario de “segunda oportunidad”.

Como se señaló en las Novedades publicadas el 4 de agosto pasado:

El desafío está en lograr un empalme lo menos traumático posible entre el actual esquema de bandas cambiarias y control de agregados, hacia un régimen monetario-cambiario de carácter permanente. Justamente, para que esa transición sea lo más ordenada posible, los instrumentos de corto plazo deberían ser congruentes con los objetivos de mediano y largo plazo. Habría un salto de calidad para el horizonte de la macro si, en lugar del slogan de la “dolarización endógena”, se avanzara en forma decidida hacia un régimen bimonetario análogo al de Perú, en línea con lo propuesto por el ex ministro Domingo Cavallo. El tema está en que, para ir en esa dirección, la Argentina necesita acrecentar reservas en el Banco Central en forma significativa (uno de los factores que permitirá reducir el riesgo país). Podría hacerlo en un contexto recesivo y con un tipo de cambio suficientemente elevado como para pasar a tener superávit de cuenta corriente. Pero si se aspira a empalmar estabilidad con crecimiento, la palanca apropiada es crear condiciones para una entrada sostenida de capitales de largo plazo, que simultáneamente alimente las reservas del Banco Central y complemente la tasa de ahorro nacional, en niveles demasiado acotados. En ese caso, un déficit estabilizado de cuenta corriente en los niveles actuales de 2,0 puntos del PIB, sería perfectamente consistente con el resto de las variables.

Después de las elecciones será clave lograr un equilibrio dólar/tasas por el que la tasa real de interés pase a un nivel de un dígito anual, para lo que se requiere haber minimizado las expectativas de devaluación y reducido la prima de riesgo país. Ese objetivo de una tasa de interés que aliente al mismo tiempo el ahorro y la inversión no es sólo una cuestión macro: las sobre-tasas que imponen los impuestos distorsivos, especialmente los de origen provincial (ingresos brutos) y municipal son un tremendo obstáculo a la expansión de los préstamos. Las provincias deberán hacerse cargo de esta agenda, si es que en verdad apuestan a la recuperación de la inversión y el empleo privados.

¿Una “segunda oportunidad” para el esquema de bandas cambiarias?

En las Novedades de principios de abril de este año, antes del momento en que fuera anunciado el programa del 11 de abril, se había apuntado que “el riesgo de seguir con el crawl al 1% luce menos manejable que el riesgo de avanzar hacia flotación cambiaria. No se espera, de todos modos, una liberación plena del mercado cambiario (quedarían ítems excluidos del acceso directo al tipo de cambio oficial), ni una flotación sin intervenciones del Banco Central”.

La pregunta es si la situación a fin de octubre será análoga a la de marzo, un escenario en el que sea necesario entrar a una nueva fase de política económica, o si existirán las condiciones para una “segunda oportunidad” del esquema de bandas.

A fin de agosto, el techo de intervención a partir del cual el Banco Central está comprometido a vender dólares en el mercado está fijado en 1470,5 pesos por dólar. Ese guarismo, en términos reales, se ubica:

- Un 21,5 % por encima del tipo de cambio real de la segunda quincena de abril de este año;

- Un 7,2 % por encima del promedio de 1997 a 2025 observado para el tipo de cambio real bilateral con el dólar estadounidense;

- En cambio, el tipo de cambio del techo de la banda de fin de agosto se encuentra 6,6 % por debajo del promedio del tipo de cambio real multilateral;

- Y si la referencia es el real brasileño, el techo de la banda de fin de agosto se ubica un 18,8 % por debajo (menos competitivo) del promedio que arranca en 1997 y llega hasta el presente;

Respecto de las “municiones” disponibles, en las reservas del Banco Central se conservan los 14,0 mil millones de dólares desembolsados por el FMI, a lo que pueden agregarse reservas líquidas que se corresponden con una fracción de los encajes de los depósitos bancarios en moneda extranjera. Esta capacidad de intervención se refuerza con las ventas del BCRA en los mercados de futuros del dólar, pero este es un instrumento que ya tiene plena utilización, con contratos pactados para próximos meses que se estiman en el equivalente a 6,0 mil millones de dólares (son operaciones que se cierran en pesos).

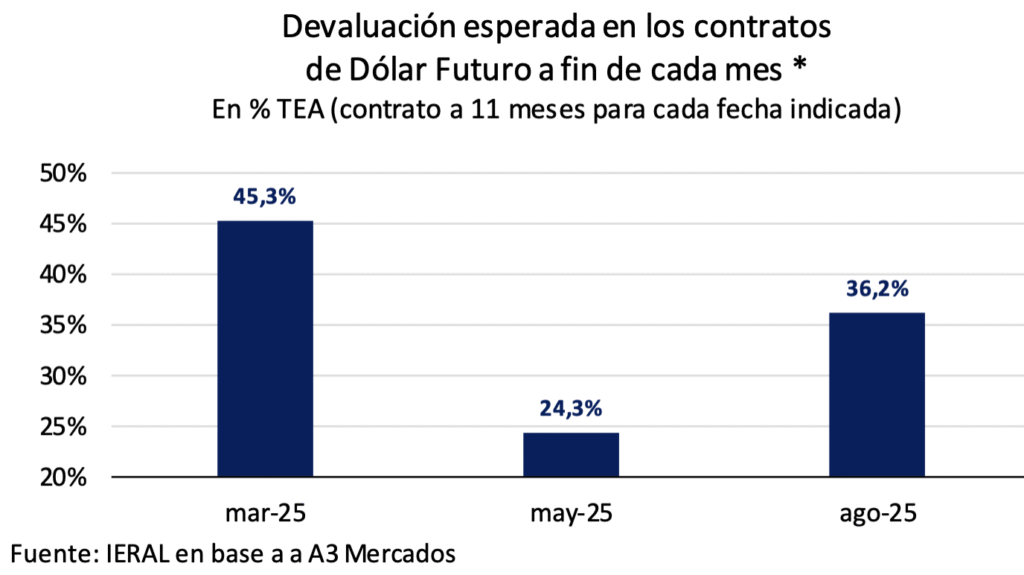

Como se señaló más arriba, precios pactados para mayo de 2026 en esos contratos, a 1.680 pesos por dólar, tienden a converger con la línea proyectada para el techo de las bandas cambiarias vigentes, que para ese momento superan levemente los 1.600 pesos por dólar.

Lo notable es que las “expectativas de devaluación” medidas por los contratos de dólar futuro no alcanzan el nivel experimentado durante las semanas previas al 11 de abril, cuando todavía estaba en vigencia el deslizamiento al 1,0 % mensual del tipo de cambio oficial, y subsistía cierta brecha cambiaria (el cepo para personas físicas no se había levantado aún). A fin de agosto, en los contratos de futuros a 11 meses vista marcan un “devaluación esperada” del orden del 36,2 %. Como referencia, ese guarismo alcanzaba el 45,3 % en marzo pasado, pocas semanas antes del fin del “crawl” al 1,0 % mensual.

La experiencia de Israel en bandas cambiarias

En caso de que el gobierno se viera obligado a “resetear” el régimen de bandas, vale la pena recordar la experiencia de Israel y los sucesivos pasos dados de 1985 en adelante, hasta terminar de consolidar el plan de estabilización lanzado aquel año.

A propósito del manejo de la política cambiaria en el programa de Israel, debe subrayarse que, estrictamente, el “ancla cambiaria” tuvo vigencia durante los primeros 13 meses desde el lanzamiento del plan, respetándose la paridad de 1500 shekel (en realidad, pasó a ser de 1,5 nuevo shekel por dólar) hasta agosto de 1986. En ese momento, la moneda local pasó a quedar atada a una canasta de 5 divisas (60 % dólar; 20 % marco alemán; 10% Libra y 5 % para el franco y el yen), sin modificaciones hasta principios de 1987 (6 meses para ese período). En enero de 1987, hubo una devaluación “correctiva” de 10 %, anunciada “por única vez”, del nuevo shekel frente a la canasta de monedas.

A partir de fin de 1988 (42 meses después del lanzamiento del plan) la política cambiaria entró en una nueva etapa, pasando a un esquema de “bandas de intervención” inicialmente horizontales, para luego incorporar un diseño en “diagonal”. Es decir, el techo de la banda de intervención dejó de mantenerse fijo, deslizándose en función de la existencia de algún tipo de inflación “residual”. A título ilustrativo, puede mencionarse que, en los cuatro años que van desde principios de 1989 a fin de 1992, la inflación acumulada fue del 83,0 % (ritmo anual acumulativo de 16,3 %), mientras que el deslizamiento del tipo de cambio (contra la canasta de monedas) fue del 68,4 % (13,9 % anual acumulativo). Luego de que se adoptara el régimen de “metas de inflación”, fue hacia 1995 que la variación de los precios al consumidor entró en el andarivel de un dígito. La autonomía legal del Banco Central de Israel recién fue dispuesta en el año 2010, pero de facto ocurría desde los años 90.

De acuerdo a Michael Bruno, el programa de Israel fue “la combinación de una reducción drástica del déficit (fiscal) con la fijación sincronizada de varias anclas nominales, caso del tipo de cambio, los salarios y el crédito interno”.

Las evaluaciones del plan realizadas a posteriori mostraron que el combustible inicial para la recuperación del nivel de actividad estuvo asociado más a la valorización de los activos (bonos y acciones) en manos de tenedores locales que a la expansión del crédito. La entrada de capitales a Israel en la etapa inicial del plan de estabilización tuvo como motivación la adquisición de esos activos financieros que, se esperaba, habrían de valorizarse de modo sustentable.

El ajuste fiscal tenía el objetivo explícito de evitar el incremento de la deuda pública, tanto interna como externa, objetivo que fue cumplido observando los datos a partir de 1986.

Como corolario del esquema de “anclas múltiples”, cabe consignar que la opción por tipo de cambio fijo (los 1300 pesos por dólar a los que parecía apuntar el gobierno desde el 11 de abril) o bandas cambiarias estrechas, limita el instrumento de la tasa de interés como factor de domesticación de la inflación. Cuando Israel pasó a cierto grado de flotación cambiaria, el ancla pasó a ser la política monetaria de la mano de las metas de inflación. Asimismo, hay que subrayar que, entre los planes de estabilización exitosos, el de Israel fue uno de los que logró mejor empalme entre estabilidad y crecimiento, de la mano de una creciente inserción externa, de reformas estructurales y de la locomotora de las exportaciones.

Sectores todavía debajo de 2023 en nivel de actividad, los más castigados por la restricción crediticia

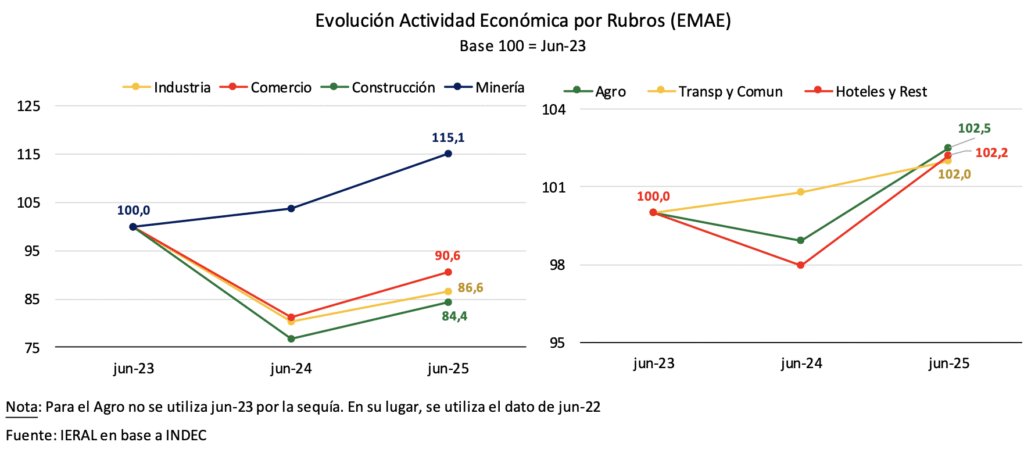

El alerta por el amesetamiento del nivel de actividad que se había lanzado desde estos informes se confirmó con los datos oficiales correspondientes al segundo trimestre (EMAE), que arrojaron una variación levemente positiva (0,1%) respecto del primero, en la medición desestacionalizada. A su vez, todo indica que el tercer trimestre pasará a terreno negativo en la comparación con el segundo trimestre. Seguramente, los datos por venir vinculados con importaciones reflejarán una marcada desaceleración en las compras al exterior de bienes.

Desde el piso de la recesión, marcado en el segundo trimestre de 2024, la recuperación había sido heterogénea, fenómeno que se acentuará por el impacto diferenciado, por sectores, de la suba de las tasas de interés y de las restricciones crediticias.

Justamente, los rubros que en su recuperación ya habían traspasado la referencia de nivel de actividad de mediados de 2023, se corresponden con actividades menos sensibles (no inmunes, obviamente) al encarecimiento del crédito en pesos. Es el caso de la minería y los hidrocarburos, que en el plano financiero tienden a dolarizar sus operaciones, y también el de la agricultura, que utiliza a la soja como moneda de cuenta y de pagos. Los datos de junio de 2025 muestran que el PIB sectorial de minería e hidrocarburos ya se encontraba un 15,1 % por encima de igual mes de 2023 mientras que, en el caso del agropecuario, la diferencia es mucho más modesta (2,5 %) pero igualmente positiva.

En cambio, varios sectores que todavía no habían llegado al nivel de dos años atrás se encuentran entre los que serían más afectados en la medida en que se prolongue el actual escenario de elevadísimas tasas de interés y restricción crediticia. Es el caso de Industria, cuyo nivel de actividad a junio de 2025 se encontraba todavía 13,4 % por debajo de igual mes de 2023; de Construcción, con una merma de 15,6 % y también de Comercio, con un 9,4 % menos de valor agregado que a mediados de 2023.

En la medida en que se confirme un tercer trimestre con variación negativa respecto del segundo en términos desestacionalizados, será necesario corregir a la baja las proyecciones de la variación del PIB para 2025, y también para 2026, por un achicamiento significativo del “arrastre estadístico” que dejaría este fin de año.

Jorge Vasconcelos

Coordinador General de Revista Novedades.