El cambio de época, iniciado en 2025, se cristalizó el 3 de enero en Caracas

El 3 de enero pasado, en un instante, se condensaron la mayoría de los cambios ocurridos a nivel global a lo largo de 2025. La captura de Maduro por fuerzas especiales de los Estados Unidos no hizo más que confirmar la dilución del poder de la mayoría de las instituciones que organizaron el mundo después de la segunda guerra mundial, sustituídos por una especie de “ley del más fuerte”; también fue una señal potente respecto al rol que Washington pretende asignar a América Latina en esta nueva era y, por último, pero no por ello menos importante, un golpe en los cimientos del cartel del petróleo (OPEP), que había empoderado a un selecto grupo de países desde principios de los 70. Este último punto, a su vez, parece estar conectado con la ascendente demanda energética vinculada al cluster de la Inteligencia Artificial.

La polvareda no se ha asentado, y subsisten demasiados cabos sueltos, especialmente por una transición venezolana gerenciada por fracciones del chavismo. Tampoco está claro qué efectos colaterales podrían activarse, particularmente desde Rusia y China.

Sin embargo, el antes y el después del 3 de enero muestra relativa estabilidad del rendimiento del bono del Tesoro estadounidense a 10 años, en torno al 4,18 % anual, suba moderada (pero relevante, dado los picos previos de cotización) de índices bursátiles, un modesto reacomodamiento del precio del petróleo, sin señales de reversión de la tendencia declinante del barril, y también continuidad en la curva alcista de determinados commodities asociados a la transición energética.

Ese es el gran secreto de las novedades de la economía mundial introducidas a partir de la reasunción de Trump como presidente de los Estados Unidos: shocks impactantes, pero sin que el tren descarrile, lo que termina consolidando el nuevo escenario. Así, la reescritura y/o el borrado de las reglas sobre las que venía funcionando la economía no llegan a alterar la velocidad crucero a la que se desplaza el PIB mundial. En buena medida esto ocurre porque las políticas locales no buscan revertir la dinámica, sino más bien adaptarse lo mejor posible a los nuevos vientos. También está ayudando la expectativa de nuevas bajas de las tasas de interés por parte de la Reserva Federal de los Estados Unidos, pero sólo los datos podrán confirmar esta percepción.

En la medida en que no aparezca un “cisne negro” (que, por supuesto, no se puede descartar), el PIB mundial mantiene su velocidad crucero de entre el 3,2 % y el 3,3 % anual, antes y después de la “guerra comercial” desatada a principios de 2025. Los cambios sectoriales y regionales ocurren a gran velocidad, pero dentro de un consolidado con pocas alteraciones.

La Argentina se había beneficiado del nuevo cuadro de situación, cuando las turbulencias financieras y cambiarias previas a las legislativas de octubre 2025 lograron ser encapsuladas con el swap provisto por el Tesoro de los Estados Unidos, por un total de 20 mil millones de dólares, del cual se han activado 2,5 mil millones. Pero la intervención de los Estados Unidos en Venezuela es de otra dimensión, tanto en el plano político como en sus derivaciones de mediano y largo plazo. Y, si bien genera oportunidades, no está exenta de grandes desafíos.

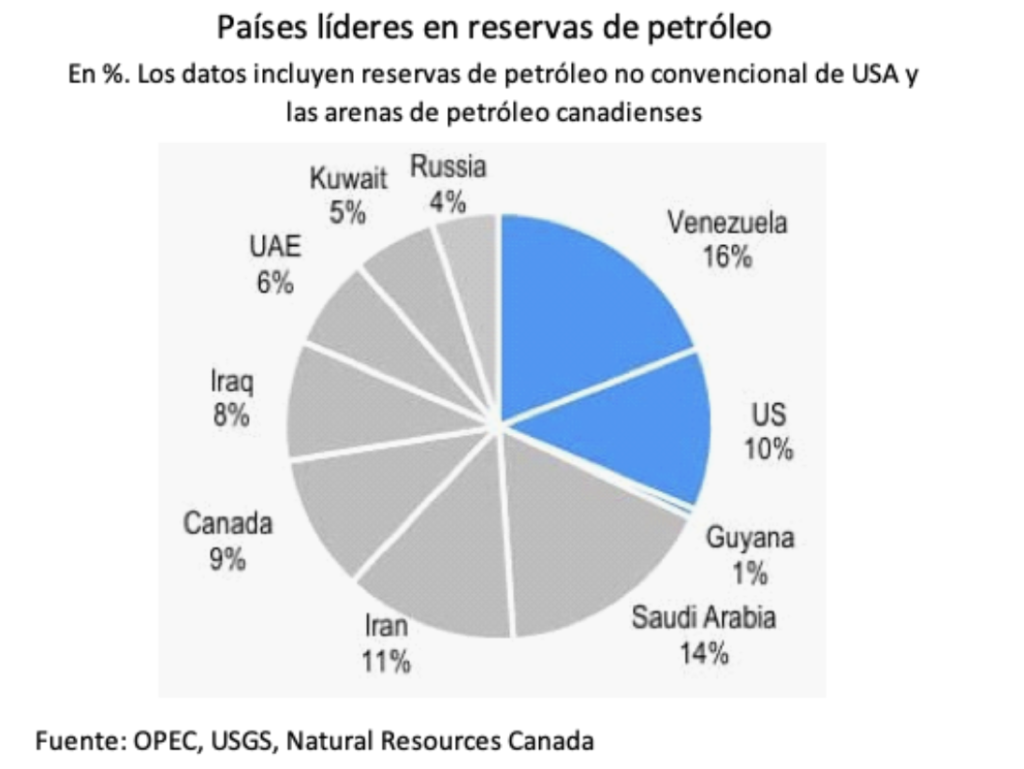

Washington ha encarado políticas heterodoxas, que conllevan riesgos inflacionarios. De allí la importancia que el gobierno de los Estados Unidos le asigna a la evolución del precio de los combustibles. El paso recientemente dado en Caracas alimenta expectativas de un comportamiento tendencial, moderado pero persistente, de un precio del petróleo contenido, e incluso a la baja. Después de todo, aunque con enormes desafíos de ingeniería e infraestructura, Venezuela es efectivamente el país con más reservas de petróleo del mundo, levemente por encima de Arabia Saudita. Y Caracas está siendo un jugador que cambia de equipo, saliendo de la órbita de la OPEP.

Después del 3 de enero, se han planteado escenarios relativamente alineados con la idea de Trump, que el precio de la energía opere como un bálsamo para la inflación. Así, analistas respetados plantean la posibilidad de un barril de crudo WTI yendo de 55 a 51 dólares en el transcurso de 2026, viniendo de 81 y 72 dólares en 2023 y 2024. Para la variedad Brent, la proyección a 12 meses apunta a 55 dólares el barril, guarismos que todavía la curva de futuros no convalidan. Aunque gradual, la recuperación de la capacidad exportadora de Venezuela, en caso que se mantenga bajo la égida norteamericana, complicará las chances de la OPEP de quebrar esa tendencia, pese a que este fenómeno tendría costos elevadísimos en términos fiscales para los países miembros.

Este nuevo escenario no debería torcer los proyectos ya lanzados alrededor de Vaca Muerta, ya que el break even de compañías como YPF se situaría en torno a 45 dólares el barril. Pero, sin dudas, es un llamado de atención para seguir poniendo la lupa en la reducción de costos en todos los eslabones de la cadena. Más porque también en gas Venezuela podría experimentar una resurrección, con reservas similares a las de Arabia Saudita, en este caso lejos de los líderes como Rusia, Irán y los Estados Unidos. De todos modos, habría impacto sobre el mercado del gas en el margen, ya que la conexión para despachar fluido a Trinidad Tobago y a Colombia no requeriría grandes inversiones, de acuerdo a publicaciones especializadas.

El impacto del 3 de enero está abriendo una brecha en la cotización de las compañías locales ligadas a la industria hidrocarburífera, una diferencia de 10 puntos porcentuales, por el momento. Estabilidad para la acción de Tenaris, candidata a ser proveedora en una eventual reconstrucción de la infraestructura venezolana; y caídas de entre el 9,0 % (YPF) y el 11,5 % (Vista) para compañías que podrían verse relativamente afectadas por mayor competencia, aunque no puede descartarse que su experiencia en los campos petroleros/gasíferos resulte un valor agregado aplicable también en terreno venezolano.

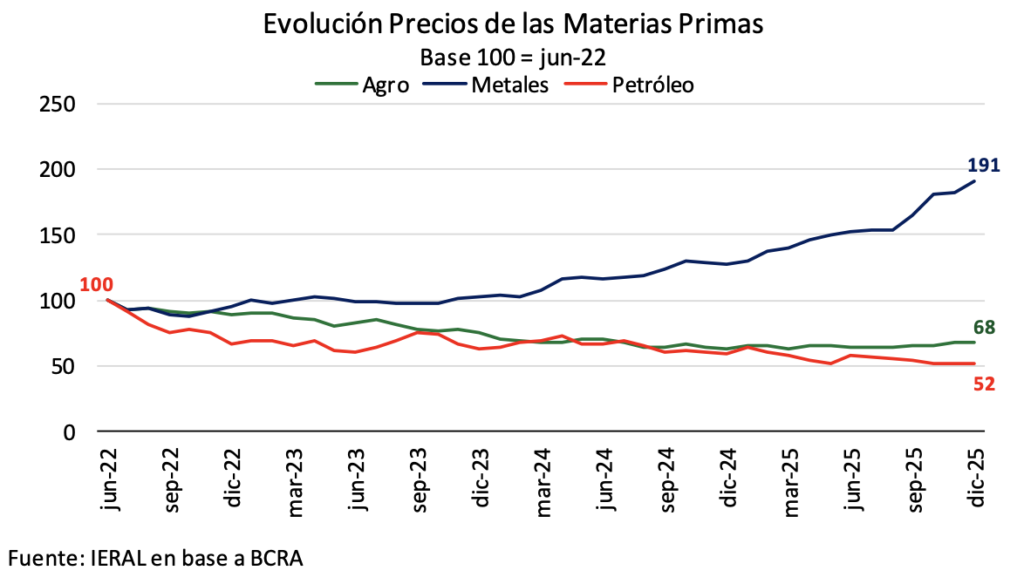

A nivel macro, y focalizando en la evolución de los términos de intercambio de la Argentina, existe el riesgo de un ciclo desfavorable, que se prolongue en el tiempo. Los datos de noviembre fueron un alerta en ese sentido, con un impacto negativo para el poder adquisitivo de las exportaciones, que anualizado alcanzaría al 0,5 % del PIB. Tomando como base los precios internacionales de las materias primas de mediados de 2022, el recorrido ha sido bien diferenciado, con productos agrícolas cayendo 32,0 % hasta el presente y el petróleo un 48 %. En contrapartida, el precio de los metales (asociados a la transición energética) ha aumentado un 91,0 % desde mediados de 2022, pero este ítem pondera no mucho más del 7,0 % en el total de las exportaciones del país.

Jorge Vasconcelos

Coordinador General de Revista Novedades.