El gobierno debería ser el primero en confiar en las bandas cambiarias, para que éstas tengan suficiente credibilidad

El mes de julio había empezado con un precio del dólar mayorista de $ 1.205 y tasas de interés (LECAP S29G5) en el orden de 35,3% efectiva anual, para cerrar con un tipo de cambio de $ 1.364, un 13,2% por encima, y tasas en 53,3%, un plus de 18 puntos porcentuales respecto del nivel de treinta días atrás. Hubo factores políticos detrás del brusco cambio de estas variables, pero no debe subestimarse el efecto sobre las expectativas que tienen decisiones oficiales que terminan interfiriendo en el funcionamiento del esquema de las bandas de intervención cambiaria, tal como había sido anunciado el 11 de abril.

Los vaivenes en la política monetaria de julio terminaron en un drástico torniquete con vigencia desde principios de agosto, una sobrerreacción que llevó las tasas de interés a más que duplicar la inflación esperada, en un contexto en el que las ventas masivas de dólar futuro por parte del Banco Central (con posiciones vendidas que habrían cerrado en 5,0 mil millones de dólares) hacían suponer por momentos que el techo de la banda cambiaria no era $ 1.457s, sino $ 1.300. Como se analiza en otra parte de este informe, diversos trabajos académicos han subrayado el rol central de la credibilidad en el régimen de bandas cambiarias, para evitar “profecías autocumplidas”. Justamente por eso, el gobierno debería ser “el primer convencido” para sostener este esquema, con las menores interferencias posibles.

La primera revisión del programa acordado con el FMI trajo consigo la liberación de un bienvenido desembolso de 2,0 mil millones de dólares adicionales, y también una flexibilización de objetivos (no en el plano fiscal) y un estiramiento de las fechas para realizar las próximas auditorías. Estas novedades confieren mayor autonomía a la gestión de la macro por parte del Ejecutivo, pero no menores exigencias.

Si se aspira a evitar turbulencias como las de julio, entonces debería abrirse paso a una agenda basada en:

- Mayor determinación del gobierno para manejarse confiando en que el esquema de bandas cambiarias será capaz de encapsular las fluctuaciones de las variables financieras. No con palabras, sino con hechos;

- Además de conseguir los acuerdos políticos necesarios para frenar la ofensiva opositora en detrimento del equilibrio presupuestario, debería abocarse a forjar alianzas más profundas y estables, que garanticen la instrumentación de reformas estructurales pendientes;

- Retomar la “sintonía fina” de la política monetaria, dando al Banco Central el rol que no debería haber perdido como regulador de liquidez diaria, lo cual es factible aun respetando tasas de interés “de mercado”, marcadas por el rendimiento de corto plazo de títulos como las LECAPS;

- Con sintonía fina, podría evitarse una sobre-dosis de apretón monetario. En agosto van a faltar pesos, con un sistema financiero en rojo en relación a las posiciones técnicas que debe respetar, por lo que la suba de tasas podría generar la oportunidad al Banco Central para comprar dólares dentro de la zona de intervención, siempre que no espere que el tipo de cambio llegue al piso para operar.

- Esto es clave para cumplir con las metas de reservas del Banco Central que, si bien se relajaron en la reciente revisión, implican acumular unos 3,5 mil millones de dólares hasta fin de año y, sobre todo, son necesarias para los desafíos que habrá de enfrentar la economía argentina de 2026 en adelante.

- Simultáneamente, deberían minimizarse las intervenciones en el mercado de futuros, caracterizadas por ofertas masivas de contratos con un tipo de cambio por debajo del techo de la banda y con un efecto monetario inverso al de las operaciones que eventualmente se realicen en el límite superior;

- Tener en cuenta que, tal como arrancó agosto, ha mejorado la competitividad cambiaria respecto de abril, pero no se ha pasado a un escenario de peso depreciado. El tipo de cambio real multilateral del 1ro de agosto se encuentra 11,0% por encima (más competitivo) del promedio de 2017, pero 15,0 puntos por debajo (menos competitivo) respecto del trimestre previo a las PASO de agosto de 2019;

- Hay que subrayar que un tipo de cambio “de equilibrio” en sentido dinámico debería conjugar la estabilidad macro en la dimensión interna (inflación y también tasas de interés bajas) con un sector externo que pueda funcionar con cierto déficit en la cuenta corriente (la contracara de las importaciones de máquinas y equipos), reservas confortables del BCRA y entrada sostenida de capitales de largo plazo;

- El impacto de la reciente escalada del dólar sobre la marcha de los precios de los productos exportables e importables tampoco debería verse como un factor inflacionario, sino más bien como una corrección de precios relativos. La desinflación de la economía es el principal activo oficialista en la campaña electoral, pero no debería esperarse un cambio cualitativo de la situación en caso que el IPC de agosto agregue algunas décimas a las cifras de julio.

Los factores políticos en el cambio de escenario: Esta línea argumental, que es la preferida por voceros del gobierno, tiene elementos de realidad cuando se constata el impacto fiscal de los proyectos de ley que ha impulsado la oposición y un grupo de gobernadores que intentan diferenciarse del oficialismo. Como se analiza en la columna fiscal, en caso de que fracasen los vetos presidenciales, entre las leyes sancionadas por el Congreso y las que tienen media sanción, el superávit primario del sector público nacional se achicaría en 2025 a 0,87 puntos del PIB, en lugar del 1,6 % comprometido, mientras que para 2026 el resultado primario se recortaría a sólo 0,49 % del PIB, que compara con una meta de 2,2 puntos.

Es cierto que, si el gobierno lograra impedir que esas leyes entren en vigencia, podría haber costos políticos de corto plazo, con elecciones previstas para el 7 de setiembre en la provincia de Buenos Aires.

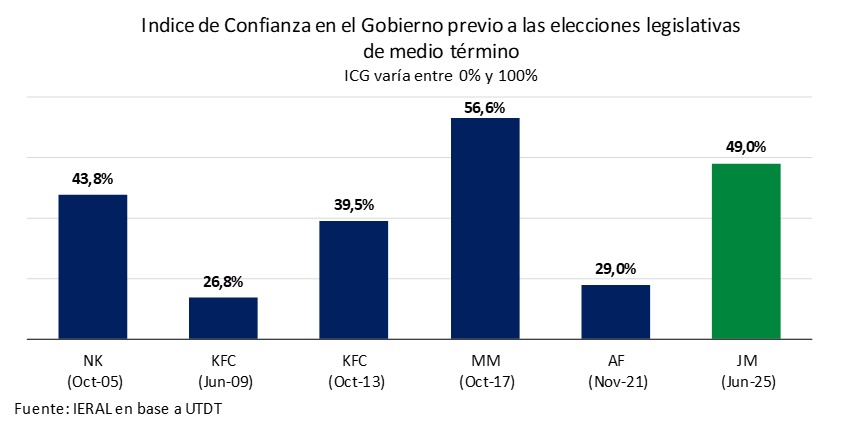

Sin embargo, hay que tener en cuenta que la confianza en el gobierno no se ha deteriorado en las últimas mediciones, como refleja el índice elaborado por la Universidad Di Tella. Y se trata de una de las referencias más precisas para anticipar la suerte de los gobiernos de turno en cada comicio. La última encuesta, realizada en la primera quincena de julio, refleja un porcentaje de evaluaciones positivas no muy diferentes a las que permitieron obtener buenos resultados al oficialismo, tanto en octubre de 2005 como en igual mes de 2017.

Respecto de la necesidad de recuperar “sintonía fina” para la política monetaria, basta con describir lo ocurrido en julio, derivado del rescate completo de las LEFIs, letras que habían pasado a ser un instrumento de regulación de la liquidez bancaria, que implicaban un costo financiero de 29,0% anual para el Tesoro, con un stock que, al momento de la operación de canje, era todavía significativo, equivalente a 1,8% del PIB.

Así, la emisión de pesos en el momento del rescate (el 10 de julio) fue una cifra equivalente al 30% de la base monetaria, lo que generó el desplome de las tasas de interés de corto plazo y el principio de la escalada del precio del dólar. Y el “volantazo” para absorber ese exceso de liquidez a través de la colocación de LECAPs (el 18 de julio) implicó una contracción de la base monetaria del orden del 10%, que se completó desde el 1ro de agosto con la suba de encajes bancarios que, de acuerdo con especialistas del sector, equivale a una contracción adicional del orden de los 6,5 billones de pesos. Así, los resabios de julio se expresarán este mes a través de un piso más elevado para la tasa de interés, y un incremento del spread bancario, por el cual se ampliaría la diferencia entre las tasas de interés por depósitos y por créditos.

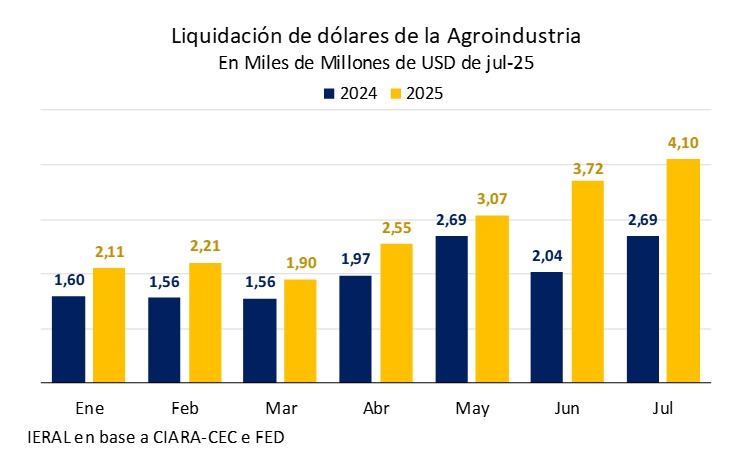

También deberían revisarse los diagnósticos basados en el hecho de que, desde mediados de julio, se haya ingresado en la “temporada baja” de las liquidaciones de agrodólares. Hay que tener en cuenta, en principio, que el precio del dólar tampoco había bajado en el boom de las ventas de granos para aprovechar las retenciones “temporalmente” recortadas.

Es cierto que hay una estacionalidad marcada en este ítem de las exportaciones, acentuado por la “promoción” del recorte “temporal” de retenciones. Así, para un estimado anual de 31,5 mil millones de dólares de ventas al exterior de los principales granos, en el período enero-julio se ha liquidado el 62,0% del total, a un ritmo mensual de 2,8 mil millones de dólares, por lo que éste pasaría al andarivel de los 2,4 mil millones/mes entre agosto y diciembre.

Pero lo relevante, para cada período, es lo que ocurra con la demanda de pesos. En junio y julio, cuando ocurrieron los picos de liquidaciones agroindustriales, hubo una especie de “puerta giratoria”, por la cual, a un ritmo similar, aumentaba la demanda de divisas. Y, desde abril, las personas físicas pueden acceder, sin topes, al mercado oficial de cambios.

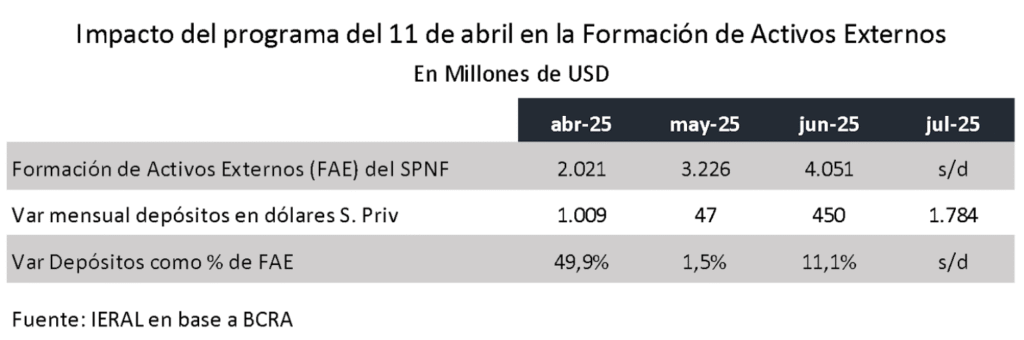

Los datos del Banco Central muestran que la “formación de activos externos”, que se anota con signo negativo, llegó a 4,0 mil millones de dólares en junio y, si bien no se conocen los datos de julio, cabe presumir que la cifra no debe haber sido muy diferente. Esto en un contexto en el que la Inversión Extranjera Directa se encuentra en terreno negativo, con un promedio de salida de divisas de 130 millones de dólares/mes entre abril y junio.

La entrada genuina de capitales es el pilar que falta en el programa, y éste es un objetivo complejo y lento. Un sustituto muy imperfecto y demasiado cortoplacista es el ingreso de divisas por incentivos derivados del diferencial de rendimientos esperados entre pesos y dólares, el “carry trade”. Nuevamente, para que este mecanismo funcione, es clave que los inversores tengan confianza en la sustentabilidad del “techo” de la banda cambiaria.

Así, en el sector externo se está configurando una nueva paradoja: al mismo tiempo que el déficit de la cuenta corriente del balance de pagos puede comenzar a estabilizarse (dejar de crecer al ritmo exponencial de los últimos doce meses), la cuenta capital todavía no registra ingresos significativos, más allá del flujo aportado por créditos del FMI y de distintos organismos que, cabe advertir, pasarán a ser negativos desde 2026.

Y si la Argentina aspira a crecer a ritmo sostenido, necesita crear condiciones para que el ingreso sostenido de capitales alimente las reservas del central y financie inversiones en forma complementaria al escaso ahorro nacional. Para que el sector externo funcione de ese modo, deberían avanzar simultáneamente tanto las reformas estructurales como un régimen monetario-cambiario de carácter permanente. ¿Implica ese nuevo escenario un tipo de cambio diferente del actual? Hay muchas combinaciones posibles y durante la transición puede ser distinto al de largo plazo. Pero, claramente, si en el futuro el peso se habrá de apreciar, será una derivación de una economía mucho más productiva que la actual.

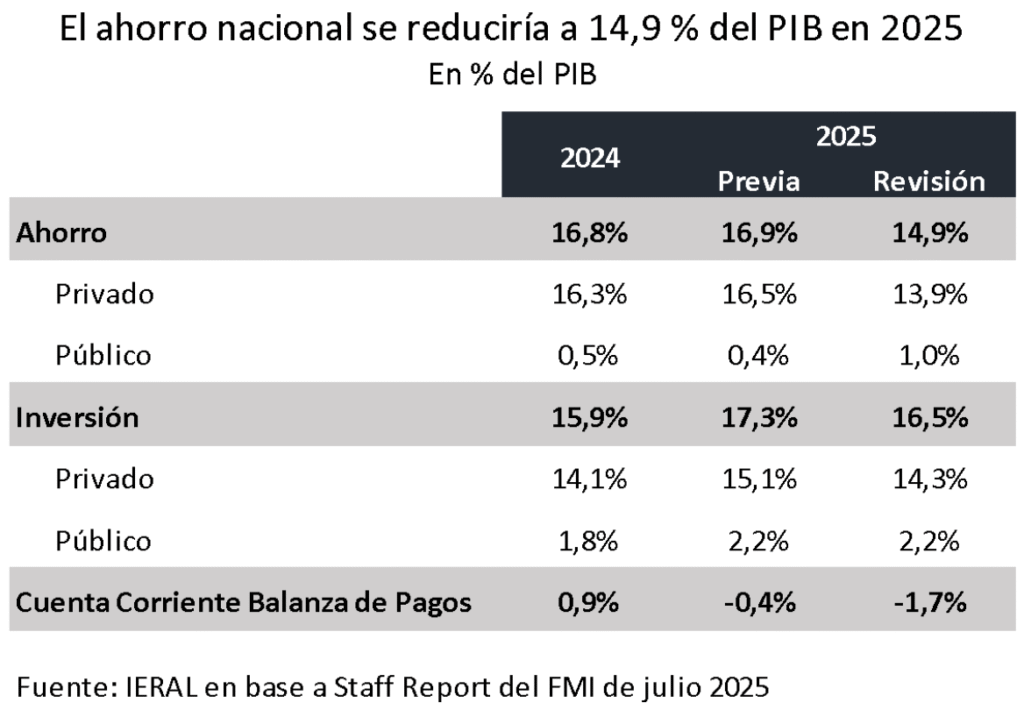

En lo que hace a la cuenta corriente del balance de pagos, que computa el pago de rentas e intereses y la balanza comercial tanto de bienes como de servicios, se había anticipado en informes anteriores que en 2025 podía llegar a un déficit en torno a 2,0 puntos del PIB (el FMI revisó ese guarismo, de -0,4% del PIB en abril a -1,7% en el reporte de julio). En una proyección muy preliminar, no debería sorprender que el déficit de cuenta corriente de 2026 se encuentre en un andarivel similar al de este 2025. Si este fuera el caso, de todos modos, no sería una gran noticia para las proyecciones de la tasa de inversión que, según las estimaciones del FMI estaría pasando de 15,9 % del PIB en 2024 a 16,5% del PIB en este 2025.

El tema es que, en un escenario de ingreso de capitales limitados, que estaría imponiendo un techo al déficit de cuenta corriente en torno a los 2,0 puntos del PIB, para recuperar las inversiones a un ritmo más dinámico se necesitaría un mayor aporte del ahorro privado. Sin embargo, esta variable está cayendo 2,4 puntos del PIB en 2025 respecto del 2024, pasando de 16,3% a 13,9% del PIB, de acuerdo el reciente reporte del FMI.

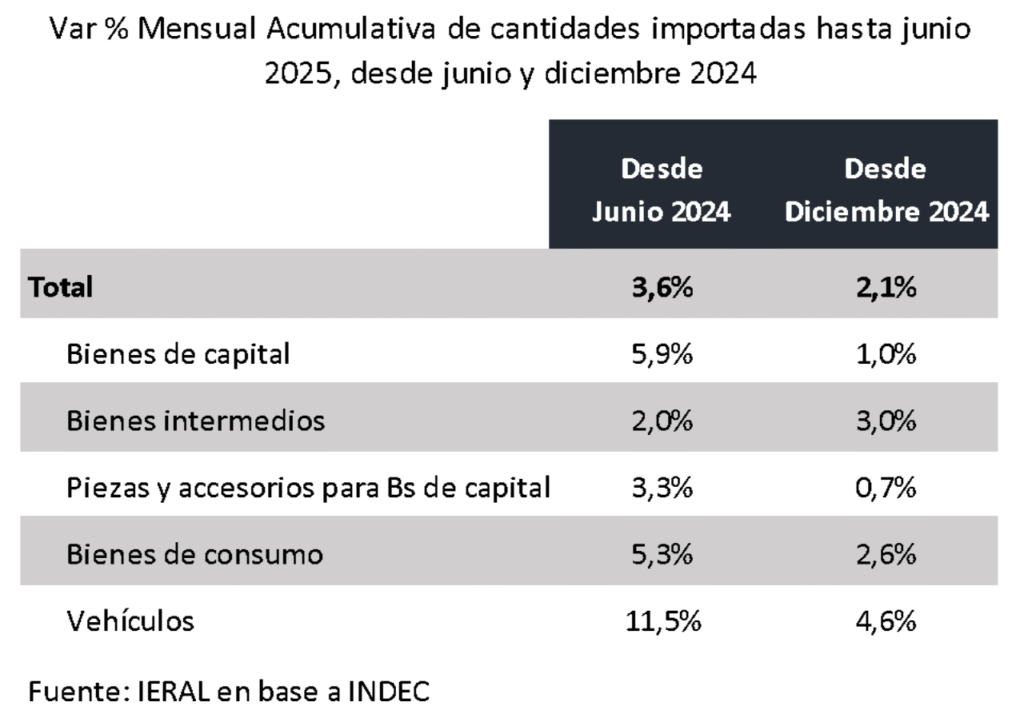

El impacto del amesetamiento del nivel de actividad comienza a reflejarse en la pérdida de dinamismo de las importaciones. De diciembre de 2024 a junio 2025, el ritmo de variación acumulativo de cantidades compradas al exterior fue de 2,1% mensual, cuando en el período desde junio de 2024 ese ritmo ha sido de 3,6% mensual acumulativo.

En julio, la recaudación de IVA Aduana desaceleró a un 29,6% interanual en la variación nominal en pesos, cuando la suba del tipo de cambio en ese período fue de 37,2%. Es decir, la recaudación de IVA asociada a importaciones en julio fue 7,6 puntos porcentuales menor que la variación del tipo de cambio, cuando en junio la diferencia había sido positiva en 13,3 puntos (variación de IVA Aduana de 44,0% versus 30,7% del tipo de cambio).

Estos guarismos anticipan una marcada sensibilidad de la trayectoria de las importaciones al combo de mayor tipo de cambio y freno en el nivel de actividad. Pero, como ya se subrayó más arriba, para encontrar un sendero del sector externo compatible con la continuidad del crecimiento, no puede faltar la cuota de ingreso genuino de capitales, en una economía como la Argentina que, por el momento, registra una tasa de ahorro nacional de apenas el 14,9% del PIB, de acuerdo con las últimas cifras suministradas por el staff del FMI.

Jorge Vasconcelos

Coordinador General de Revista Novedades.