El reseteo de políticas macro debería asumir que el deterioro no empezó el 7 de septiembre

En un “Alerta” el lunes 29 de septiembre se advertía que faltaba nitidez en la “hoja de ruta” del rescate financiero, posiblemente por algún tipo de restricciones legales del lado del gobierno estadounidense, pero también por la necesidad de asegurar gobernabilidad del lado de nuestro país, y de un reseteo profundo de la política económica, de modo de dejar atrás falencias que se comenzaron a advertir con mayor nitidez desde el lanzamiento del programa del 11 de abril y que, básicamente, tienen que ver con las dificultades propias del paso de una política de estabilización a una de crecimiento.

Aunque el respaldo del gobierno de los Estados Unidos a la Argentina termine siendo limitado en la comparación con México de principios de 1995, luego del estallido del “Tequila”, y tampoco alcance la magnitud del “Whatever it takes” proclamado por Mario Draghi cuando estaba al frente del Banco Central Europeo en 2012, vale consignar que el “timing” es distinto, siendo que el rescate en el caso de la Argentina estaría llegando antes de que la crisis haya alcanzado la profundidad de aquellas experiencias.

El “caso Argentino” podría ser manejable si se da en forma simultánea el combo de gobernabilidad, gestión, reseteo de políticas y apoyo externo. Sin embargo, es cierto también que la historia reciente proporciona argumentos para el escepticismo. La dinámica obliga a tener en cuenta:

- El factor político, ya que en las legislativas de octubre de este año hay mucho en juego en términos de proyectos partidarios y personales, y buena parte de la campaña electoral se está llevando a cabo en el recinto del Congreso, sin ningún tipo de tregua en el tratamiento de distintos proyectos de ley y mociones de censura, situación que obviamente incide en la “percepción de gobernabilidad”

- Los distintos escenarios que pueden ser considerados con cierta probabilidad de ocurrencia para el “día después” de las legislativas

- Los lineamientos de política económica que llevaron a las turbulencias financieras de julio en adelante, más allá de la incidencia de los factores partidarios.

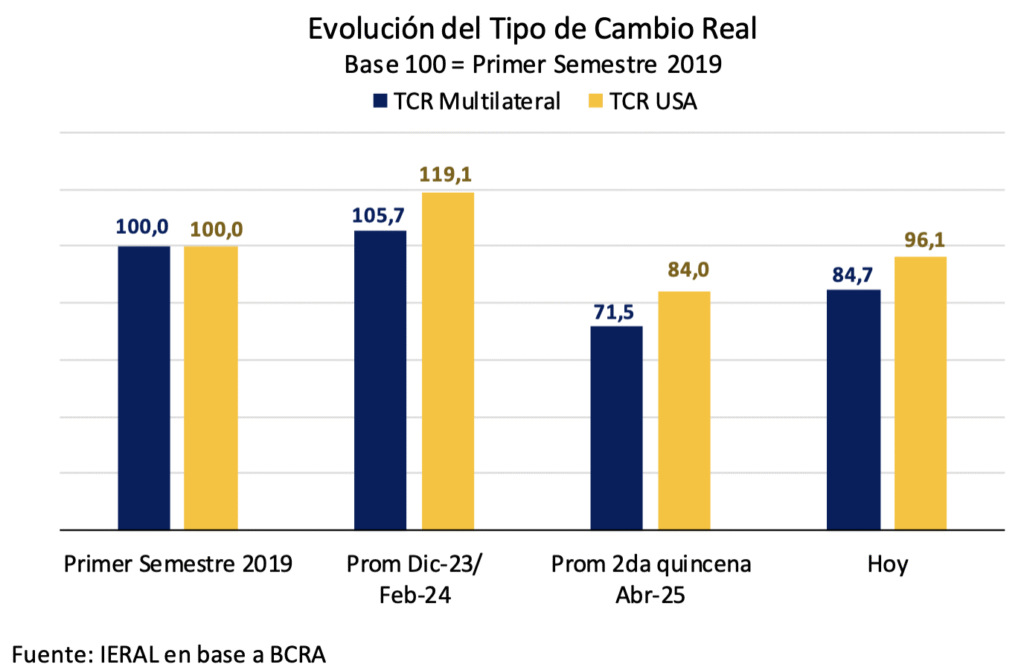

Un tipo de cambio real que se encuentra unos 20 puntos porcentuales más apreciado (menos competitivo) que en el arranque de la actual gestión presidencial, alimenta la percepción de agotamiento del régimen de bandas. Esto, a su vez, es potenciado por la incertidumbre de una bifurcación de caminos que puede llevar; o bien al retorno de algún tipo de cepo, o bien hacia un esquema de flotación “algo menos” administrada.

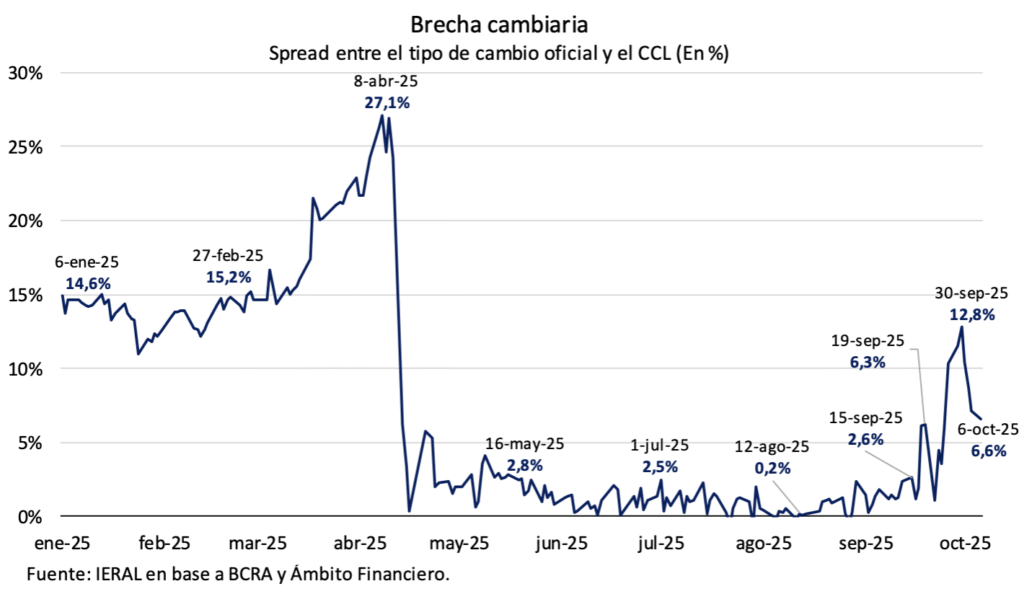

La reaparición de la brecha cambiaria, derivada de la imposición de nuevas restricciones para el arbitraje entre el tipo de cambio oficial y el segmento libre, forma parte de este cuadro de situación de señales contrapuestas. Y ya se sabe que, con brecha cambiaria, el objetivo de acumular reservas se vuelve una quimera.

De cara al futuro, y pensando en conciliar estabilidad con crecimiento, el escenario más apropiado sería el de flexibilidad cambiaria, que vaya plantando mojones hacia un bimonetarismo al estilo de Perú o Uruguay, que incluya un objetivo de recomposición de reservas y política monetaria de “sintonía fina”, de modo de mantener ancladas las expectativas de inflación (lo cual obliga a una política fiscal firme).

Pero que se avance en esa dirección sin titubeos depende también del diagnóstico que predomine en el seno del propio gobierno, a propósito de la experiencia de los 19 meses transcurridos.

En nuestro diagnóstico, el deterioro de las variables económicas empezó antes del 7 de septiembre, sin minimizar el impacto sobre las expectativas que tuvo el resultado de las elecciones en la Provincia de Buenos Aires.

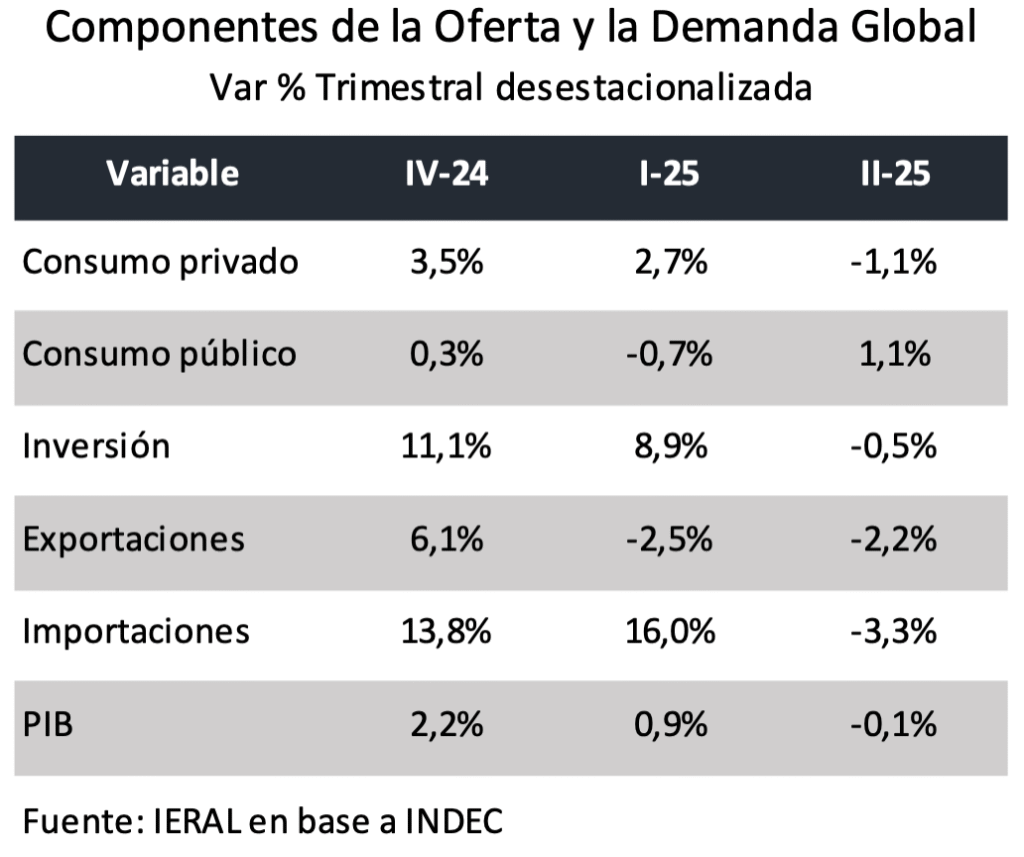

En realidad, actividad y empleos habían entrado en terreno negativo en la medición desestacionalizada incluso antes de las turbulencias de julio, como lo muestran los datos de cuentas nacionales: en el segundo trimestre, las variaciones del PIB (- 0,1), del consumo privado (- 1,1 %) y de la inversión (-0,5 %) fueron negativas respecto del primero. Estas tendencias, que se habrán de profundizar en el tercer trimestre, tienen que ver con una combinación de variables ya analizadas en anteriores artículos.

-habiéndose agotado el rebote pos-recesión del segundo trimestre de 2024, el nivel de actividad pasaba a depender de dosis crecientes de productividad e inversión, un escenario plagado de obstáculos, tanto como para considerarlo como una especie de “techo de cristal”;

-la preferencia de política económica a favor de una moneda apreciada (dólar relativamente barato) ayudó inicialmente a dinamizar el consumo, pero complicó el empalme hacia una economía basada en la creación de empleos como fuente de alimentación de la demanda;

-es el riesgo que se corre cuando se intenta aguijonear, con la apreciación del peso, avances sostenidos de productividad. Esto ha ocurrido, pero en segmentos focalizados. Distinto es el “modelo asiático”, que hace un recorrido inverso, yendo desde la productividad hacia la revalorización de la moneda;

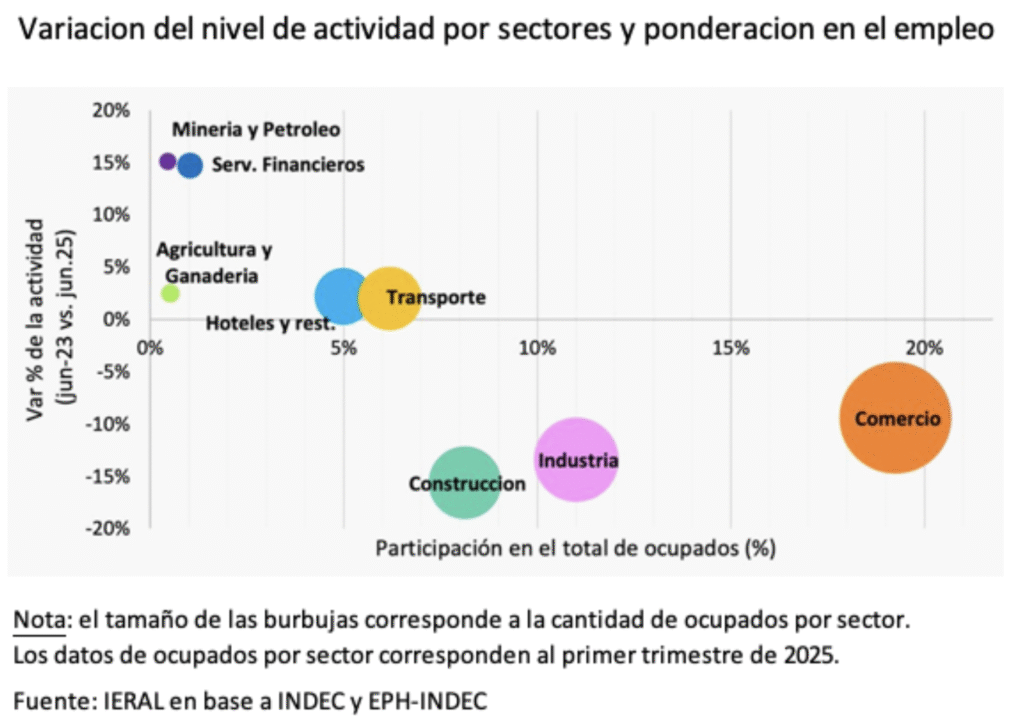

-así, los sectores más rezagados en el rebote pos recesión, resultaron ser los que más ponderan en términos de empleos, caso de construcción, industria y comercio;

-tampoco se cumplió el supuesto de la “dolarización endógena”, por el cual, cuando comenzaran a escasear los pesos (ya en la etapa abierta el 11 de abril, bajo el esquema de bandas) aparecerían los “dólares del colchón”, como forma de sostener la evolución de la demanda agregada. En cambio, se verificó un incremento insostenible de las tasas de interés, en simultáneo con el empinamiento de la demanda de divisas por atesoramiento y viajes a un andarivel igual o superior a los 4,0 mil millones de dólares/mes siendo que, de esa cifra, sólo ¼ se depositaba en el sistema bancario;

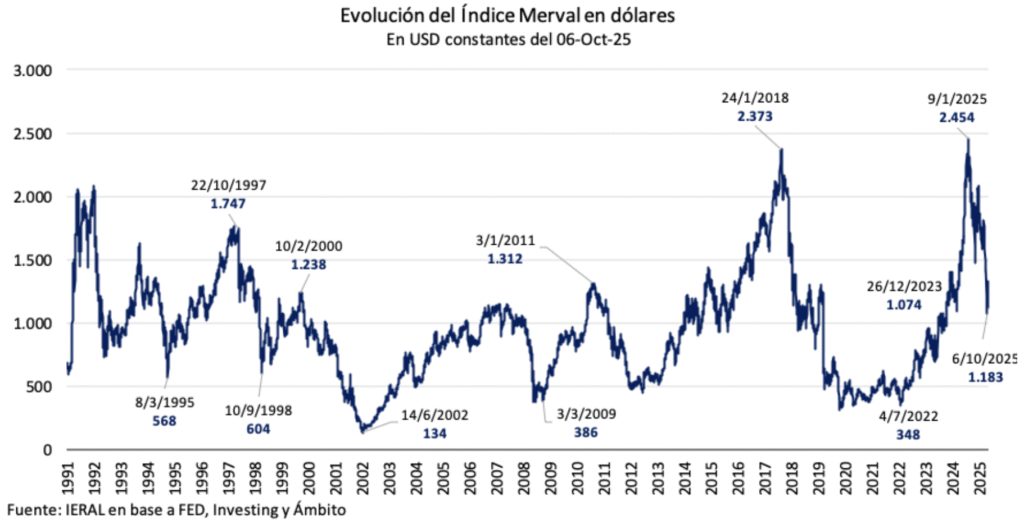

-al mismo tiempo, la rentabilidad de las empresas se debilitaba, afectando los incentivos a invertir. Vale subrayar que el Merval (el precio de las acciones) inició su plano inclinado varios meses antes de que comenzara a subir el riesgo país. Este es un dato muy relevante, junto con el hecho de que la Inversión Extranjera Directa no mostró signos de vitalidad. Rentabilidad empresarial e incentivos a la creación de empleos se deterioraron antes de las turbulencias de julio;

Con ese diagnóstico, más que apuntar a dolarización, todo indica que el “modelo” más apropiado a seguir es el del bimonetarismo practicado por países como Perú y Uruguay. No se trata de hacer más rígida y expuesta a los shocks externos a la economía argentina (dolarización) ni manipular el funcionamiento del mercado cambiario. Se trata de lograr un equilibrio sustentable para que las tasas reales de interés pasen a ser de un dígito. Sólo así se pueden conciliar estabilidad y crecimiento.

Jorge Vasconcelos

Coordinador General de Revista Novedades.