En el ajedrez de la macro, el gobierno mueve las blancas, pero las negras también juegan

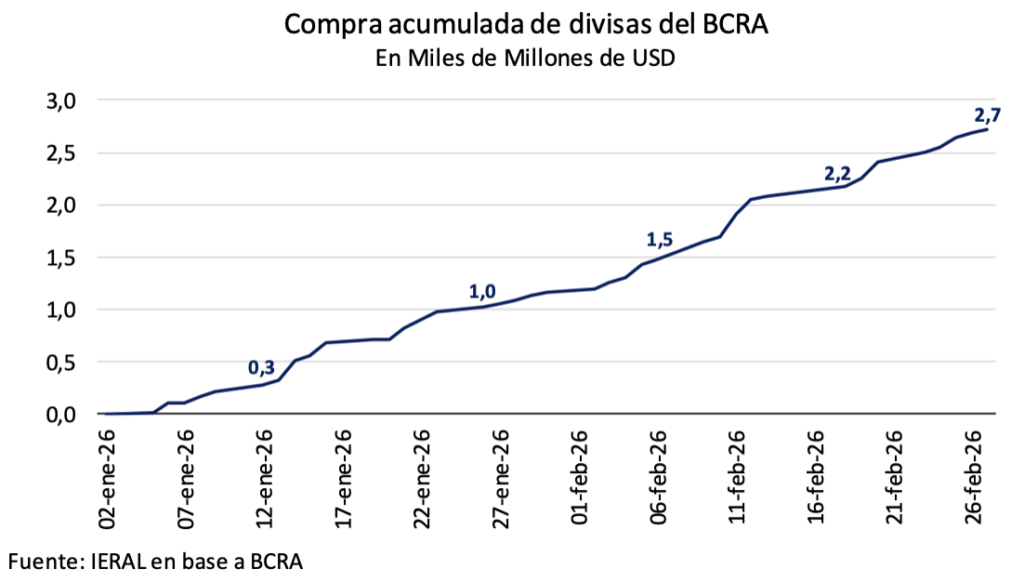

Un umbral elevado para la prima de riesgo país y para las expectativas de inflación podrían verse como contradictorios frente a recientes progresos de la agenda oficial, tanto en la compra de dólares en el mercado por 2,7 mil millones de dólares en el primer bimestre, como en cuestiones institucionales que incluyen la aprobación en el Congreso de la modernización laboral y de la adhesión al acuerdo Mercosur-Unión Europea.

Sin embargo, no se trata de datos contradictorios, sino de cuestiones de distinta naturaleza. Se había anticipado en el informe circulado a principios de enero, “La política económica, en el banco de pruebas, que pese al éxito político de las legislativas de octubre no podía subestimarse el tamaño de los desafíos económicos de 2026, sobre todo frente a la necesidad de robustecer las defensas de cara al electoral 2027.

Frente al umbral todavía elevado de expectativas de inflación y de riesgo país, la decisión del gobierno parece ser redoblar la apuesta, en el sentido de restringir la oferta de pesos para abatir las variaciones mes a mes del IPC, y tampoco emitir deuda ley extranjera, bajo la idea de “hacer cada vez más escasa” la circulación de bonos soberanos en el mercado internacional, como mecanismo para revalorizar sus paridades.

Sería muy positivo que este redoblar la apuesta termine dando los resultados esperados por el gobierno.

Sin embargo, hay que monitorear esas variables también del “lado de la demanda”. Para que los supuestos oficiales se cumplan, se necesita que la demanda de dinero se siga afianzando, y que en el mercado de capitales los inversores mantengan sin cambios y/o acrecienten la porción de activos argentinos en sus carteras.

La macro es un ajedrez en el que el gobierno mueve las piezas blancas, pero en el que “las negras también juegan”.

En riesgo país, el gobierno se resiste a seguir la experiencia reciente de Ecuador (canje voluntario de deuda), porque implicaría colocar nuevos títulos con un rendimiento de “un dígito alto”. La apuesta es que, persistiendo en la actual política, la prima de riesgo descienda sustancialmente por la “escasez” relativa de bonos soberanos.

Sin embargo, los vencimientos de deuda externa son significativos, ya que falta cubrir unos 10,0 mil millones de dólares este año, sin contar vencimientos con organismos internacionales, una cifra que se estira a 21,0 mil millones de dólares en 2027, con igual metodología.

En un mundo muy cambiante, como lo certifican los acontecimientos de Medio Oriente, en el que las “ventanas” para emitir bonos ley extranjera se abren y se cierran, los inversores podrían preferir un “colchón” más compacto de reservas en el BCRA. Después de compras de divisas por parte del BCRA por 2,7 mil millones de dólares en el primer bimestre, y de haberse comenzado a colocar exitosamente los Bonar 27 en el mercado doméstico, el riesgo país argentino seguía en torno a los 570 puntos, antes de que cayeran las primeras bombas sobre Irán. Los Bonar 27 deberían verse como un complemento, no como un sustituto de colocaciones de deuda legislación extranjera, de mayor volumen y por plazos más extendidos

La idea de ”hacer más atractiva” la deuda externa del país restringiendo la oferta de nuevos títulos necesita que la demanda de los inversores se mantenga activa y, mientras más tiempo pase en esta especie de “purgatorio” la prima de riesgo país, más difícil será convencer a los inversores internacionales de aumentar sus posiciones en bonos soberanos.

Algo análogo ocurre con las expectativas de inflación. En política monetaria, con algunas idas y venidas, tiende a prevalecer el concepto que la “rienda corta” en materia de emisión de pesos habrá de domesticar finalmente la trayectoria de los índices de precios. Pero, nuevamente, para que esta política tenga éxito se requiere que, simultáneamente, aumente la demanda de dinero. Como ya se escribió en el artículo “El trilema de reservas, actividad e inflación”, en buena medida, la demanda de dinero depende de las expectativas de inflación.

La pregunta es: hasta qué punto las variaciones del IPC por encima del 2,5 % mensual desde noviembre pasado están erosionando la confianza en términos de estabilización.

Es en ese contexto que toma relevancia lo detectado por la encuesta elaborada en febrero por el Centro de Investigación en Finanzas (CIF) de la Universidad Torcuato Di Tella. Según el informe, la inflación esperada promedio para los próximos 12 meses se ubicó en 35,7% a nivel nacional, lo que implica un aumento de 4,2 puntos porcentuales respecto al mes anterior (31,5%).

La secuencia de interrogantes hace más desafiante el diseño del escenario, ya que, como también se señaló en “El trilema…” si esa demanda (de dinero) se ralentizara, la pregunta es ¿qué haría el Banco Central? ¿Seguir comprando dólares, emitiendo pesos, con sesgo inflacionario? ¿O retirarse del mercado de cambios, con impacto negativo sobre el riesgo país?”.

Como se ve, es plena la conexión entre expectativas de inflación y la capacidad del gobierno de mantener el ritmo de compra de divisas en el mercado oficial de cambios, lo cual también incide en la evolución de la prima de riesgo país.

Para completar el panorama, hay que tener en cuenta que el combo de “inflación y actividad” es también más desafiante en este 2026 en relación a lo ocurrido en 2025:

- El año pasado, la variación del PIB, si bien muy heterogénea por sectores fue, en promedio, algo superior al 4,0 % anual, guarismo que se combinó con una vertical caída de la tasa de inflación medida punta a punta, del 117,8 % de diciembre de 2024 al 31,5% de diciembre de 2025, un fenómeno muy positivo sobre el que no hubo discusión en la opinión pública;

- En cambio, como hipótesis de trabajo para 2026, puede proyectarse un crecimiento en torno al 3,5 %, pero una inflación que difícilmente pueda recortar en más de 4 puntos porcentuales la marca de diciembre 2025. Las diferencias entre lo que esperamos para 2026 y lo que ocurrió en 2025 hacen a la “sensación térmica” percibida por la población.

En la comparación con un hipotético bimonetarismo análogo al de Perú, vale reiterar lo escrito en el informe de enero: “un régimen monetario-cambiario que pueda ser considerado permanente, y no de transición como el actual, es clave en la dimensión de las variables financieras, pero también en el plano de la economía real, por la ampliación del horizonte que conlleva. Con “flotación administrada” del tipo de cambio, es posible morigerar el impacto de los eventuales choques externos sobre el nivel de actividad, a la vez que un esquema de metas de inflación, en dónde manda la tasa de interés de referencia fijada por el Banco Central, es el más apropiado para estirar el plazo de contratos pactados a tasa prefijada, permitiendo salir del cortoplacismo financiero”.

Compras de dólares por el BCRA a muy buen ritmo, pero…

El giro de política cambiaria anunciado por el gobierno a mediados de diciembre pasado se probó exitoso a lo largo de los dos primeros meses de 2026, con compras netas acumuladas por parte del Banco Central por 2,7 mil millones de dólares.

Sin embargo, el impacto en la dinámica de los mercados no ha sido el presumiblemente esperado por las autoridades:

- En prima de riesgo país, contrasta la trayectoria de la Argentina, que cerró febrero (570 puntos) en el mismo nivel de fin de 2025, cuando Ecuador, por ejemplo, se ubicó en 456 puntos, por debajo de los 500 puntos que había marcado a fin de diciembre pasado.

- En el mercado bursátil, llama la atención la diferencia de 36 puntos porcentuales entre la caída del Merval en dólares, de 11,0 % respecto de fin de 2025, en relación a la suba del Bovespa, de 25 % en igual período, considerando los datos hasta fin de febrero (antes de que se desatara el conflicto de Medio Oriente).

- La brecha en la variación de las ADR bancarias fue todavía más amplia, ya que para el caso de entidades locales las caídas fueron de 15,0% en ese período, mientras que las acciones de instituciones brasileñas subieron un 28 %, en promedio.

Lo que confirma la importancia del “resto” de las cuestiones económicas es, justamente, la falta de impacto positivo sobre el precio de las acciones y de los bonos de deuda (la inversa del riesgo país) de la sumatoria de noticias favorables a las reformas estructurales ocurridas en lo que va de 2026.

Vinculado con la necesidad del país de un “colchón” compacto en términos de reservas, lo que se observó fue:

- Muy significativo aporte de la emisión de Obligaciones Negociables de empresas y de colocaciones de bonos por parte de las provincias, que desde noviembre acumulan 12,0 mil millones de dólares;

- Continuidad en la tendencia ascendente de depósitos en moneda extranjera en el sistema bancario local;

- Al punto que, del incremento de las reservas brutas del Banco Central por 4,4 mil millones de dólares entre fin de diciembre y fin de febrero, hay 3,0 mil millones que se explican por el aumento de la masa de encajes por depósitos bancarios;

- En cambio, las reservas netas que se computan excluyendo compromisos de corto plazo, que habían cerrado en terreno negativo a fin de diciembre (- 700 millones de dólares), profundizaron el rojo en lo que va del año, hasta un estimado de -2,3 mil millones de dólares hacia fin de febrero.

- Del lado de la demanda de Activos Financieros Externos, desde el piso de 1,1 mil millones de dólares de noviembre pasado, se inició una trayectoria ascendente, con guarismos de 1,8 y 2,7 mil millones de dólares para diciembre y enero. Así, el promedio de los tres últimos meses con datos oficiales, arroja un anualizado de 22,7 mil millones de dólares para la demanda de divisas por parte de “personas físicas”, unos 8,0 mil millones por encima de lo que puede absorberse para que las cuentas externas “cierren” en 2026, aun aceptando que la recuperación de las reservas se quede a “mitad de camino” de las proyecciones oficiales.

El “trilema” de reservas, actividad e inflación

La economía en el “banco de pruebas” significa que, en 2026 se estará testeando la capacidad del programa económico para compaginar satisfactoriamente el “trilema” de incrementar las reservas del Banco Central, retomar el proceso de desinflación, que se interrumpió desde septiembre pasado, en simultáneo con lograr la recuperación del nivel de actividad, por fuera de hidrocarburos, minería y agroindustria.

Hay un antecedente valioso al respecto, pero con un par de corolarios relevantes, que no pueden soslayarse: entre mayo y diciembre de 2024, el “trilema” se logró armonizar, ya que el Central hizo compras netas de divisas por 6,9 mil millones de dólares, a un ritmo de 42 millones/día; la tasa de inflación mensual descendió desde el 4,2 % de mayo al 2,7 % en diciembre, mientras que el nivel de actividad se incrementó a un ritmo anualizado de casi el 9,0 %, de la mano de la expansión de los préstamos al sector privado a un ritmo de 7,0 % mensual acumulativo en términos reales.

La palanca del crédito se había activado por una combinación de tasas de interés positivas medidas en dólares, pero negativas en términos de inflación, mientras fue creíble el deslizamiento preanunciado del tipo de cambio oficial al 2,0 % mensual.

El corolario es que ese ciclo se agotó por haber llevado a una fuerte apreciación del peso, del 15 % entre mayo y diciembre de 2024, con un tipo de cambio real multilateral que al final de esa experiencia estaba 12,0 % por debajo del nivel actual. Se lograron los tres objetivos a la vez hasta que recrudecieron expectativas de devaluación, aun cuando la demanda de dólares-billete estaba reprimida por la vigencia, entonces, del cepo a personas físicas.

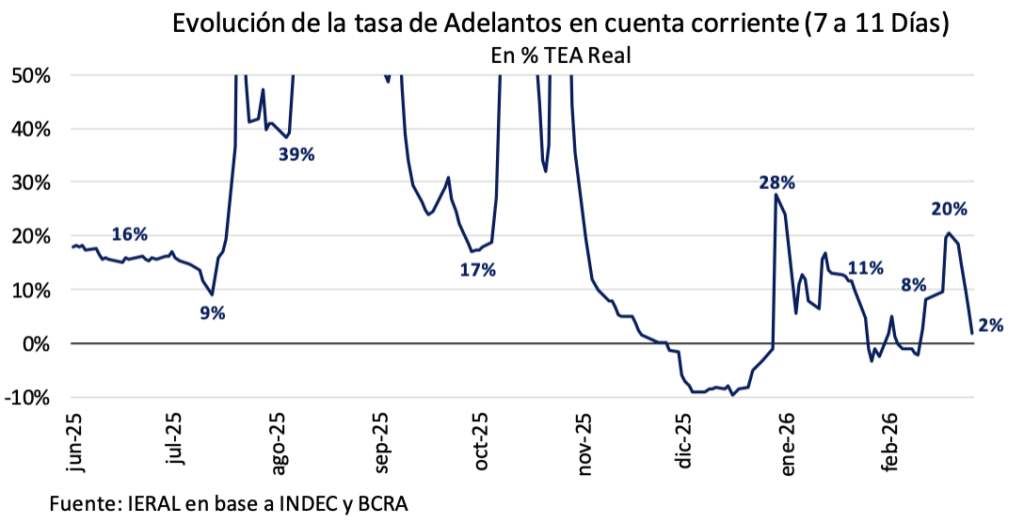

En el presente, si bien el esquema con el techo de la banda cambiaria indexada está diseñado para evitar apreciaciones adicionales del peso, la contrapartida es que no está siendo sencillo rearmar el “círculo virtuoso” de crédito y nivel de actividad, porque en cierto modo el gobierno está volviendo a recurrir al “ancla cambiaria”, con una política monetaria basada en la marcada volatilidad de las tasas de interés, como se observa en el gráfico adjunto (fenómeno contraindicado para la extensión de los plazos en la oferta y demanda de crédito).

A diferencia de mayo a diciembre de 2024, la tasa de interés es volátil y, en promedio, positiva en términos reales, sin que esto pueda modificarse bajo el esquema actual de bandas cambiarias y control de agregados monetarios. En contraste con el crawl preanunciado de 2024, en caso de imprevistos el tipo de cambio podría subir un 12,3 % hasta el techo de la banda, tomando las cotizaciones de fin de febrero, lo que explica que las apuestas del “carry trade” sean relativamente cautelosas. A su vez, si el tipo de cambio spot se alineara con el techo de la banda a lo largo de cierto tiempo, el Banco Central se vería obligado a vender dólares, retirando pesos del mercado, lo cual también tendría efectos contractivos. No se trata tampoco de volver al deslizamiento preanunciado del tipo de cambio, como en el segundo semestre de 2024. Luego de los cuatro regímenes transitados desde principios de 2024 en el mix cambiario-monetario, un eventual próximo paso tendría que ser dado en dirección a un esquema bimonetario análogo al de Perú.

Balance de pagos, tipo de cambio real y nivel de actividad

En 2025 el PIB se incrementó algo más del 4 %, el déficit de cuenta corriente del balance de pagos (estimado en 2,0 % del PIB en términos devengados) fue financiado fundamentalmente por préstamos del FMI y Organismos internacionales y ahorro externo que se colocó en Obligaciones Negociables de firmas de primera línea, compensando la salida de capitales canalizada por el ítem de demanda de dólares de personas físicas, que entre billetes y transferencias sin especificar sumó 31,0 mil millones de dólares.

Para 2026, un crecimiento del PIB del 3,5 % sería consistente con un déficit de cuenta corriente del orden de 1,5 % del PIB, pero la gran diferencia con 2025 es que esa brecha debe ser cubierta con flujos de capital alimentados por el sector privado y con “personas físicas” recortando la demanda de dólares del año pasado, ya que el FMI ya “cumplió su rol” en 2025 y este año, en realidad, estará del lado de los que reciben dólares, en lugar de aportarlos.

La cuenta corriente del balance de pagos, en esencia, es el espejo externo de variables dominantes que tienen que ver con equilibrios (o desequilibrios) internos vinculados a la diferencia entre el ahorro y la inversión. Cuando hay desequilibrios que la entrada de capitales no alcanza a financiar, éstos se corrigen o bien por cambios de política, o bien por el “mercado”. Hay experiencias de todo tipo en lo que va del siglo, pero sugerimos concentrarnos en dos momentos clave, para subrayar la importancia que tienen la política fiscal (el sector público puede pasar de ahorrar a des-ahorrar por varios puntos del PIB de un año para el otro) y las expectativas.

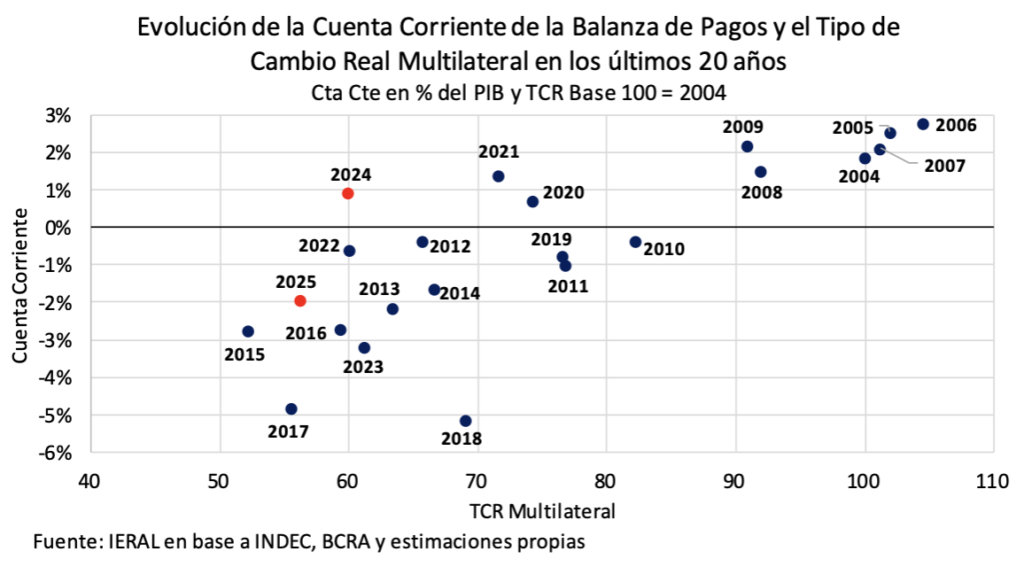

- En 2017, el déficit de cuenta corriente fue de 4,8 puntos del PIB, explicado por el exceso de gasto y financiado por entrada de capitales que tenían como contrapartida la emisión de las Lebacs. En 2018 se inició una transición, con desarme de Lebacs parcialmente compensada por el “rescate” del FMI, pero ya en 2019 el déficit de cuenta corriente estaba experimentando un recorte de 4,0 puntos del PIB respecto de 2017. Dado el punto de partida de la crisis, en ese ajuste fue la devaluación del peso la que hizo el “trabajo sucio”, con consecuencias muy negativas sobre el nivel de actividad. El tipo de cambio real multilateral promedio de 2019 fue un 38,0 % superior al de 2017, reflejando la magnitud de la devaluación del peso. En el gráfico adjunto se observa la marcada correlación entre el ajuste del déficit de cuenta corriente entre 2017 y 2019 y la variación experimentada por el tipo de cambio real.

- En cambio, la experiencia de 2023/2024 muestra que la corrección del rojo externo se produjo sin cambios significativos en el nivel del tipo de cambio real multilateral promedio de cada año.

- En 2023, el déficit de cuenta corriente fue de 3,2 puntos del PIB, rojo que se corrigió de un año para el otro, anotando en 2024 un superávit de 0,9 puntos del PIB.

- En porcentaje del PBI, el ajuste externo de 2024 fue semejante al de 2017/19, pero en el gráfico se observa que prácticamente no hubo desplazamiento del nivel del tipo de cambio real promedio entre 2023 y 2024

- En esta última experiencia, el “trabajo sucio” lo hizo el ajuste del sector público (nacional), no la devaluación (tomando los promedios anuales), y esto explica por qué rápidamente, desde mayo/junio de 2024, el nivel de actividad comenzó a recuperarse.

El corolario para 2026 de estas experiencias es bastante nítido: con un gasto público estable en términos del PIB, sólo una baja sostenida del riesgo país podría alimentar entrada de capitales más genuina que la del año pasado, suficiente para “bancar” el rojo externo (déficit de cuenta corriente), sin necesidad de cambiar demasiado los precios relativos (tipo de cambio real). Pero si el riesgo país demora en bajar y la confianza comienza a erosionarse, la variable de ajuste pasaría a ser el nivel del tipo de cambio, siendo que las devaluaciones, aunque no sean dramáticas, pueden hacer subir un escalón la tasa de inflación con el consiguiente efecto negativo sobre la dinámica del consumo.

¿Qué sucede con el tipo de cambio real? Para un nivel de 100 en 2025 y, considerando la medición multilateral, en el arranque de marzo de este año se ubica exactamente en el promedio del año pasado, cuando la cuenta corriente del balance de pagos arrojó un déficit de 2 puntos del PIB. Sin embargo, hay que tener en cuenta que en 2025 hubo dos períodos bien diferenciados, ya que el tipo de cambio real del segundo semestre registró un guarismo 7,6 % por encima (peso más depreciado) del promedio del año. Por ende, al ubicarse el tipo de cambio real de principios de marzo en el andarivel promedio de 2025, el peso se encuentra actualmente un 6,5 % más apreciado en relación al segundo semestre del año pasado.

Vale subrayar un punto adicional en la relación entre tipo de cambio real y cuenta corriente del balance de pagos. En realidad, este concepto incluye tres grandes sub-items, el flujo de comercio exterior de bienes, el de servicios reales (turismo, industria del conocimiento) y el segmento denominado “primario”, en el que se incluyen los movimientos de divisas asociados al pago/cobro de intereses por deuda. Este último rubro es, para el caso de la Argentina, bastante estable, con un déficit que, recurrentemente, se ubica en torno a los 2,0 puntos del PIB. Por ende, cuando el rojo de la cuenta corriente del balance de pagos es de ese orden de magnitud, quiere decir que los saldos de comercio exterior de bienes y servicios reales son cercanos a cero. Siempre en el caso de nuestro país, con un rojo recurrente en turismo, el balance se acerca a un valor neutro cuando el superávit del comercio exterior de bienes compensa el déficit de servicios reales.

De lo apuntado se infiere, además, que la sensibilidad de los flujos de cuenta corriente a las variaciones del tipo de cambio real está concentrada en la balanza de bienes y servicios reales, ya que el ítem que computa los pagos de intereses de deuda es virtualmente “una constante”.

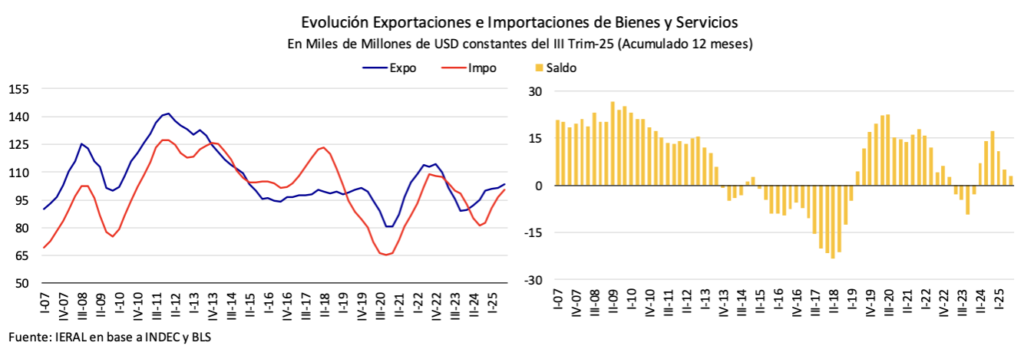

Cuando se focaliza en la evolución de la balanza comercial de bienes y servicios, excluyendo el pago de intereses de deuda, se tiene un diagnóstico más realista sobre la conexión entre el sector externo y la macro. Como se observa en el gráfico adjunto:

- El impacto destructivo de los cepos sobre el comercio exterior se reflejó en una merma del 37% de las exportaciones de bienes y servicios entre fin de 2011, cuando llegaron a 140,5 mil millones de dólares, y el piso de 88,8 mil millones alcanzado en el cuarto trimestre de 2023 (acumulado de doce meses, en dólares constantes)

- Desde fin de 2023 la recuperación de las exportaciones y del volumen de comercio exterior es significativa, de un 16,5 % hasta el tercer trimestre de 2025, pero todavía las ventas al exterior se encuentran (medidas a dólares constantes) un 26,0 % por debajo de fin de 2011

- No se trata sólo de exportaciones, sino de volumen del comercio exterior, ya que a mayor dimensión del flujo de exportaciones e importaciones, habrá mayor disponibilidad de financiamiento externo; mejor impacto sobre las variables asociadas a la productividad (escala, tecnología); menor será la devaluación necesaria si es que el ciclo económico impusiera la corrección de un eventual déficit de la cuenta corriente del balance de pagos, y mayor impacto multiplicador sobre el PIB tendrán los períodos en los que las exportaciones ganan dinamismo frente a las importaciones.

- Desde el punto de vista del tipo de cambio que equilibra variables externas e internas, es muy distinta la situación de mediados de 2018, cuando el déficit de comercio exterior de bienes y servicios llegó a 23,5 mil millones de dólares (a valores constantes), comparado con el presente, cuando todavía se preserva un pequeño superávit en el acumulado de doce meses.

Empleo privado, recaudación impositiva y crédito al sector privado

En lo que hace al nivel de actividad, la recaudación de impuestos asociados al mercado interno (IVA DGI) se mantuvo en febrero en la meseta por la que viene evolucionando desde abril de 2025, con el empleo privado formal 3,0 % por debajo del nivel de dos años atrás.

La sorpresa positiva del EMAE (proxy del PIB), que para diciembre arrojó una suba desestacionalizada de 1,8 % respecto de noviembre, se explica por el significativo impacto de la cosecha de trigo, que generó un incremento intermensual del segmento agropecuario de 17,8 %, muy focalizado en las regiones trigueras. Estos guarismos confirman la importancia de la agroindustria para la economía argentina, pero no cambian el cuadro de heterogeneidad del nivel de actividad, con un “resto del PIB”, por fuera de agro y minería, que no logra romper con el estancamiento de 15 años.

Esa heterogeneidad, incluso, ocurre al interior de un sector tan relevante como el de hidrocarburos, cuando se considera el factor geográfico: de acuerdo al consultor Daniel Gerold, en enero 2026 se habría registrado un incremento del orden del 16,3 % en la producción de petróleo, condensado y gasolina natural, pero cuando se descompone por región, se observan caídas interanuales del 8,5 % en el Golfo de San Jorge y mermas también en la cuenca Cuyana (-12,1 %), Austral (-13,1 %) y Noroeste (-24,2 %). Estas declinaciones son más que compensadas por la cuenca neuquina, que en enero de este año está marcando un incremento interanual del 26,9 %.

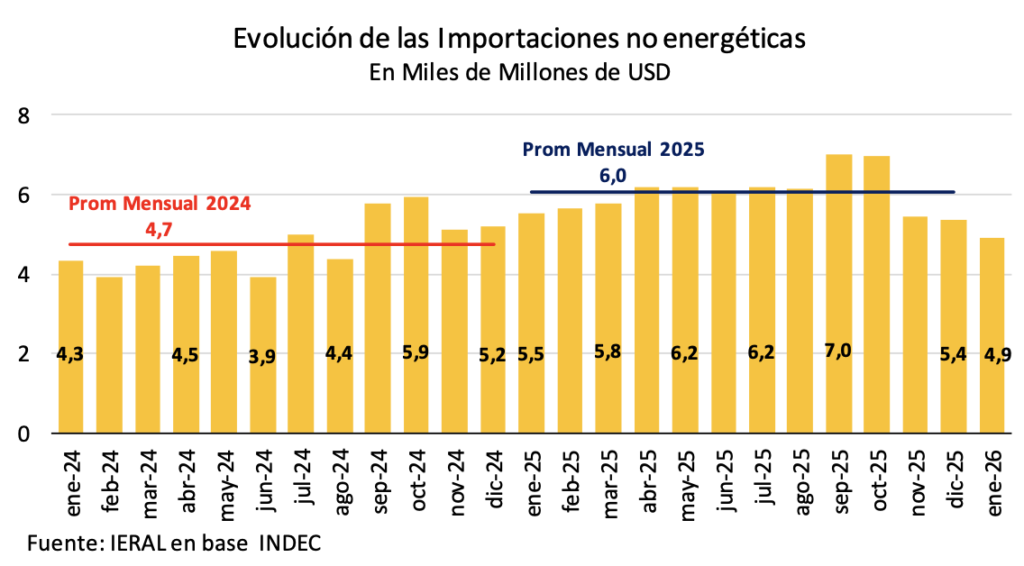

En el plano coyuntural, como se explicó más arriba, estas dinámicas contribuyen a cuadrar los números del sector externo. Las exportaciones de bienes, de acuerdo al índice de “tendencia ciclo” del INDEC, se han instalado en el andarivel de los 8,0 mil millones de dólares/mes en el último período, un 17,0 % por encima del registro de doce meses atrás, que se ubicaba en torno a los 6,8 mil millones. En cambio, la dinámica de las importaciones está siguiendo una tendencia opuesta, producto del enfriamiento del nivel de actividad, que es bastante generalizado a nivel territorial, con la excepción de las zonas mencionadas.

Como se observa en el gráfico adjunto, el último dato mensual de importaciones no energéticas se ubicó en 4,9 mil millones de dólares, en enero 2026, un 19 % por debajo del promedio mensual de 2025, que se ubicó en 6,0 mil millones.

La recaudación de febrero de impuestos asociados al mercado interno no ofrece señales de reversión del enfriamiento de la economía del lado de la demanda. De acuerdo al investigador de IERAL Jorge Day, la “tendencia ciclo” de la recaudación desestacionalizada del IVA-DGI se ubicó en febrero 2026 un 4,8 % por debajo de agosto 2025, el pico más cercano de este indicador.

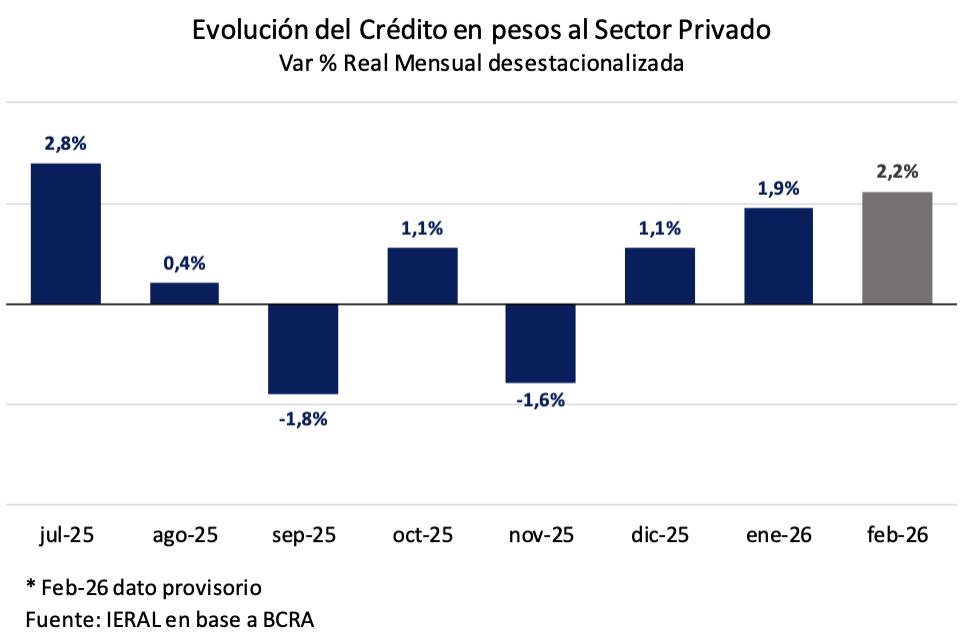

Como ya se advirtió en el informe circulado a principios de febrero, esta dinámica trae secuelas, porque se debilita la potencia de instrumentos que podrían apalancar el proceso de recuperación: con la recaudación impositiva frenada, se posponen proyectos de inversión pública, y aun así el superávit primario del Tesoro no alcanza a cubrir el costo financiero de la deuda, cuando se computan los intereses devengados de los títulos domésticos; mientras que el crédito en pesos al sector privado no despega afectado por la volatilidad de las tasas de interés y también por el incremento de los índices de morosidad (que obliga a la cautela a los bancos).

Si bien la variación del mes a mes del crédito al sector privado volvió a terreno positivo, actualmente en torno al 2,0 % en términos reales, estos guarismos no comparan con la experiencia del segundo semestre de 2024, cuanto esta variable crecía a un ritmo de 7,0 % mensual acumulativo.

O sea, hay dos cuestiones superpuestas, por un lado, la dificultad para armonizar los objetivos del “trilema” descriptos más arriba y, por el otro, la necesidad de acelerar el proceso de reconversión en aras de mayor productividad por sectores y regiones, el insumo más genuino del crecimiento.

Jorge Vasconcelos

Coordinador General de Revista Novedades.