Apertura de la economía; ¿cuán lejos estamos del modelo australiano?

Australia comenzó el proceso de apertura de su economía a mediados de los 80, en un contexto global muy diferente al actual. El plan fue secuencial, aplicado en un período prolongado, con medidas específicas vinculadas con los sectores con mayores dificultades para su reconversión, a diferencia del caso de Nueva Zelanda, que fue abrupto, “sin anestesia”. La de Australia fue una verdadera política de estado, acordada entre los partidos laborista y liberal, bajo la lógica que la apertura tiene costos, por lo que la oposición puede actuar en forma oportunista, haciendo que los agentes económicos demoren en asumir que las reformas habrán de ser duraderas. El acuerdo partidario se institucionalizó a través de la creación de una “Comisión de Productividad”, dando garantías acerca de que las políticas no habrían de revertirse.

Además, hay que tener en cuenta que, cuando Australia comenzó su proceso de apertura económica no había llegado a tener el grado de distorsiones en los que cayó la Argentina por ir más allá de los límites en la política de sustitución de importaciones y en la utilización del gasto público como supuesta “locomotora” del desarrollo. Por caso, la concentración de la población de casi 16 millones de personas en el AMBA ampliado en el caso argentino (la punta del iceberg de las distorsiones mencionadas) contrasta con un máximo de 4,9 millones de habitantes en cada una de las dos grandes ciudades de Australia, Sidney y Melbourne.

En dotación de factores puestos en producción, la Argentina no es comparable con Australia. La exportación por habitante de productos asociados a recursos naturales es de 13.000 dólares/año en Australia versus 1.200 dólares de argentina.

Contrariando en cierto modo los argumentos de “enfermedad holandesa”, Australia captura nada menos que el 6,23 % de las exportaciones mundiales de Minería e Hidrocarburos y el 2,19 % del mercado global de oro y piedras preciosas, pero al mismo tiempo sostiene un market share nada despreciable en Textiles (0,38 % del mercado mundial) y en Maquinaria (0,28 %).

En servicios exportables, que incluyen turismo e industria del conocimiento, existe una brecha significativa entre ambos países: con una población de 27 millones de habitantes y tan alejado del hemisferio norte como nuestro país, Australia captura el 0,56 % de las exportaciones globales de servicios, mientras que la Argentina, con 46 millones de habitantes, apenas llega a 0,11 % del mercado mundial.

Vaca muerta empieza a asomar en las estadísticas de inserción global del país, ya que la participación de las exportaciones de Minería e Hidrocarburos para 2024 es estimada en el 0,25 % del mercado mundial.

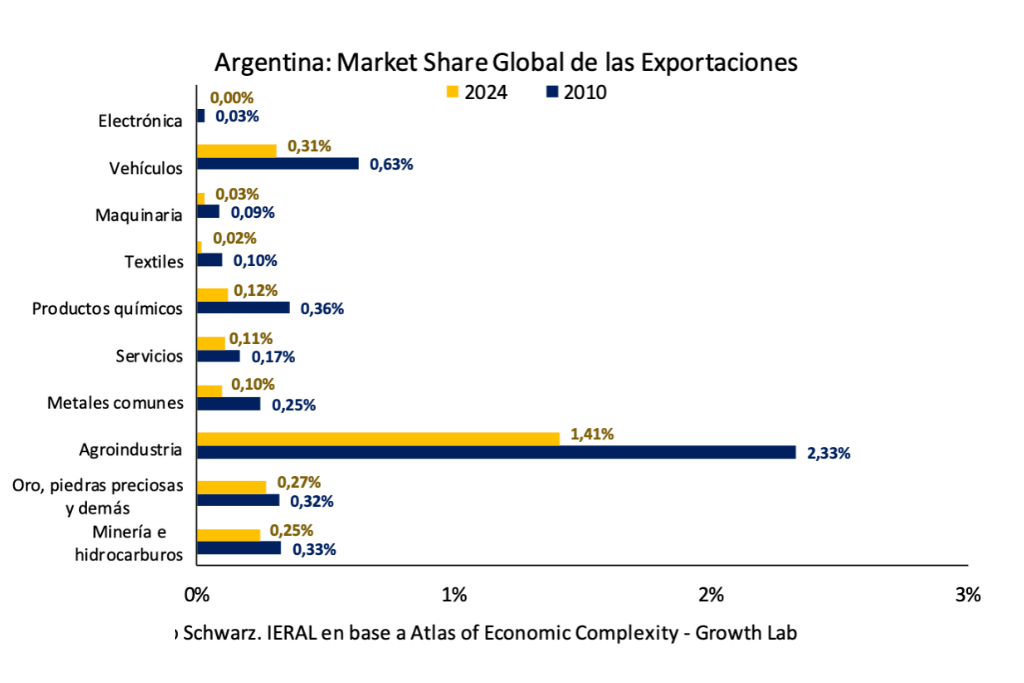

Sin embargo, las estadísticas del “Atlas of Economic Complexity” elaboradas por el investigador de IERAL, Gerardo Schwarz, revelan las crudas paradojas de la Argentina, acentuadas por 15 años de cepos:

- Involución en el market share de minería e hidrocarburos cuando se compara 2024 con 2010, de 0,33% a 0,25% (pese a Vaca Muerta)

- Retroceso más ostensible todavía para la agroindustria, con un market share que pasó de 2,33 % en 2010 a 1,41 % en 2024

- Esas mermas, notablemente, fueron acompañadas por caídas de participación, hasta guarismos insignificantes, de las exportaciones de textiles y de maquinaria, que en los últimos datos muestran market share de 0,02 % y 0,03 % respectivamente

- La “excepción a la regla” en materia de exportaciones industriales es Vehículos Automotores que, si bien achica su participación en relación a 2010, sostiene para 2024 un market share de 0,31 %, confirmando la existencia de algún tipo de ventaja comparativa en la producción de pickups.

La hoja de ruta, no lineal, en la dimensión de la apertura

Luego de quince años de cepos, de caída de la productividad y de la escalada inflacionaria de 2022 y 2023, resultaba imprescindible un plan integral de reformas, y ese fue el mandato que recibió el presidente electo a fin de 2023, con una agenda en cierto modo ratificada en las legislativas de fin de 2025. Sin embargo, la hoja de ruta resultó más nítida en el plano fiscal y en el objetivo de retirar el “exceso de pesos” para quitar presiones inflacionarias que en el resto de los frentes.

Hubo complicaciones iniciales en el plano legislativo y tropiezos judiciales para avanzar en ciertas reformas por medio de DNU, pero en un aspecto clave para relanzar la productividad que es el de la apertura de la economía, las señales fueron claras respecto del objetivo, pero no así en cuanto a los instrumentos.

En la primera etapa hubo convivencia con regímenes como el de Tierra del Fuego, y no se discutió cómo superar las limitaciones que impone el Mercosur, una Unión Aduanera extremadamente imperfecta en su relación con el resto del mundo, y un mercado común en el que bienes, servicios y personas enfrentan numerosas restricciones para circular internamente. Se podría haber planteado una agenda más precisa y agresiva, buscando la alianza con socios potenciales como Uruguay y Paraguay para sustituir el Mercosur por una Zona de Libre Comercio.

Y, en el mix de política cambiaria y monetaria, clave también en el tránsito hacia una economía más abierta, ha habido cuatro esquemas distintos entre 2024 y principios de 2026 (se arrancó con el deslizamiento preanunciado del tipo de cambio oficial al ritmo del 2,0 % mensual, hasta llegar a la banda indexada) y sigue pendiente la eliminación del cepo para personas jurídicas, lo cual provoca marcada volatilidad en las tasas de interés. En este plano, la preferencia por el “ancla cambiaria” como instrumento de estabilización provoca notorias fricciones con el resto de los objetivos.

El énfasis en la productividad, en la competitividad y en el aprovechamiento más intenso de los recursos disponibles no es de ningún modo una bandera “anti-empleo”. Todo lo contrario: en Brasil, que no tiene retenciones, los puestos de trabajo asociados directa e indirectamente al campo representan el 26,5 % del empleo total, guarismo que contrasta con el 16,0 % estimado para la Argentina. Y en los Estados Unidos, de la mano del boom de la explotación no convencional de hidrocarburos, a partir de 2010 hubo una fuerte expansión de industrias y empleos en todas las actividades intensivas en el uso del gas natural como insumo. Y el listado de ítems es amplio; fertilizantes, fundiciones, procesamiento de alimentos, vidrio, cartón, alcohol, fibras orgánicas, productos químicos, entre otros.

¿Es posible un apertura “secuenciada” al estilo de Australia?

Es clave poner en contexto las reformas que se encaran, para definir la velocidad de la marcha. Desde principios de 2025 en IERAL venimos alertando sobre el “techo de cristal” que complica el empalme de la estabilización al crecimiento. Y el “cielo raso” está bajo en buena medida como “herencia” de los cepos.

Respecto de los cepos, el gobierno subrayó uno de sus pasivos, el déficit fiscal y las presiones inflacionarias, pero quedó más desdibujada la otra parte de la “herencia”, acumulada tras 15 años, de ausencia de incentivos a la modernización de las empresas (salvo durante la gestión Macri). Los cepos fueron un destructivo período en el que los gerentes financieros prevalecían sobre los ingenieros de planta.

La prueba de este daño es que dos años después de la salida de la crisis de fin de 2023, el uso de capacidad instalada de la industria es de sólo el 53,8 %, evidencia de las dificultades de las plantas para competir por precio y/o calidad. Obsérvese que dos años después de la crisis de convertibilidad, hacia el final de 2003, el uso de capacidad instalada de las manufacturas llegaba al 69,9 %, o sea 16,1 puntos porcentuales por encima del nivel actual.

Es que la “herencia de la convertibilidad” en términos productivos fue el de industrias muy entrenadas en la competencia y fuertes incentivos a favor de la actualización tecnológica, a 180 grados de la “herencia de los cepos”.

Utilizar creciente capacidad instalada a la salida de una crisis facilita el empalme de la estabilización al crecimiento, porque hay un tramo de expansión del PIB “gratuito” en términos de nuevas inversiones. Es lo que pasó en 2002/03, pero no se pudo repetir en 2024/25.

Tenemos cuatro diferencias relevantes comparando las variables actuales con principios de los 2000: a) herencia de empresas entrenadas versus empresas “encepadas”; b) un tipo de cambio real multilateral que actualmente refleja una apreciación del peso de más de un tercio respecto del parámetro de 2003; c) el lastre de los impuestos distorsivos se hizo mucho más pesado en el presente, equivalente a 8,0 puntos del PIB (Ingresos brutos, tasas municipales y demás), en relación a los 2,5 puntos “heredados” de la convertibilidad; d) el rol de China, que hace 25 años inflaba a las commodities agropecuarias y ahora empuja a la deflación los precios de los productos industriales, ya que pasó de capturar el 5,0 % de las exportaciones manufactureras mundiales a principios de los 2000, a nada menos que el 20,0 % actual.

Como se ve, la hoja de ruta para una mayor inserción de la Argentina en la economía global debe hacer frente en el presente a desafíos inéditos, que tienen que ser contemplados para poder llegar a buen puerto. Pese a las dificultades, hay indicadores que muestran que el esfuerzo no es en vano: con los datos de los últimos meses, incluido enero, las exportaciones de bienes medidas a través de la “tendencia ciclo” del INDEC se han instalado en el andarivel de los 8,0 mil millones de dólares/mes, cuando doce meses atrás ese guarismo era de 6,8 mil millones.

Hay muchísimo terreno por recuperar, de todos modos: las exportaciones de bienes y servicios de la Argentina, que en 2025 se ubicaron en torno a los 104 mil millones de dólares, han retrocedido nada menos que un 26,3 % respecto al momento en que un gobierno recién electo (2011) inauguraba la era de los cepos en nuestro país. En ese entonces, y en dólares constantes, las exportaciones de bienes y servicios sumaban 140,5 mil millones de dólares.

En esencia, el timing en el proceso de apertura es muy relevante, lo mismo que la consistencia del combo de políticas (macro y micro). En Argentina hay varios sectores que están en trayectoria ascendente, y no han desplegado todavía todo su potencial. Así que la expectativa de “generación” solapando a la “destrucción”, no es puro voluntarismo, pero también juegan las advertencias que surgen de la comparación con principios de los 2000. Y el hecho que desde fin de 2023 se ha perdido el 3,0 % de los puestos privados formales.

Las reglas del juego no deberían pasar por “elegir” sectores ganadores, sino lograr que la productividad crezca a buen ritmo en todos los ítems de actividad, aun cuando no todos habrán de completar su reconversión.

A su vez, es clave compaginar la apertura de la economía con el despliegue de un sólido entramado interno de pymes productoras de bienes y servicios competitivos, para evitar el “modelo mexicano”, una suerte de enclave en el que las exportaciones representan un elevado porcentaje del PIB, pero el crecimiento es lánguido, con una gran porción de la economía enredada en informalidad de baja productividad.

Los acuerdos de comercio que se habrán de poner en marcha, con los Estados Unidos y con la Unión Europea (a través del Mercosur) son una oportunidad que no debería desaprovecharse. Los avances sostenidos de productividad se alimentan de escalas adecuadas de producción y de nichos de especialización. Las empresas lo tienen claro, y las más emprendedoras lo que necesitan es las condiciones adecuadas para su reconversión, si fuera el caso. La reforma laboral llegó en un momento oportuno, y ahora hace falta que el combo se complete, tanto en la cuestión tributaria, la logística, la judicial, como en el plano de la macro, dónde el régimen bimonetario “a la peruana” aparece como el más apropiado para consolidar un escenario de reformas irreversibles.

Jorge Vasconcelos

Coordinador General de Revista Novedades.