Aprender de la experiencia, para consolidar el cambio de expectativas

La revisión permanente de datos y experiencias es clave para evitar “tropezar varias veces con la misma piedra”. Y esto es válido para lo que está ocurriendo en la economía argentina, que ha comenzado a superar algunas de las limitaciones impuestas por la “herencia” de fin de 2023, pero que está lejos de poder justificar un discurso triunfalista.

Las tribulaciones por las que atravesó la economía en los últimos meses no tienen que ver exclusivamente con el deterioro de las expectativas tras el resultado de las elecciones del 7 de setiembre en la Provincia de Buenos Aires.

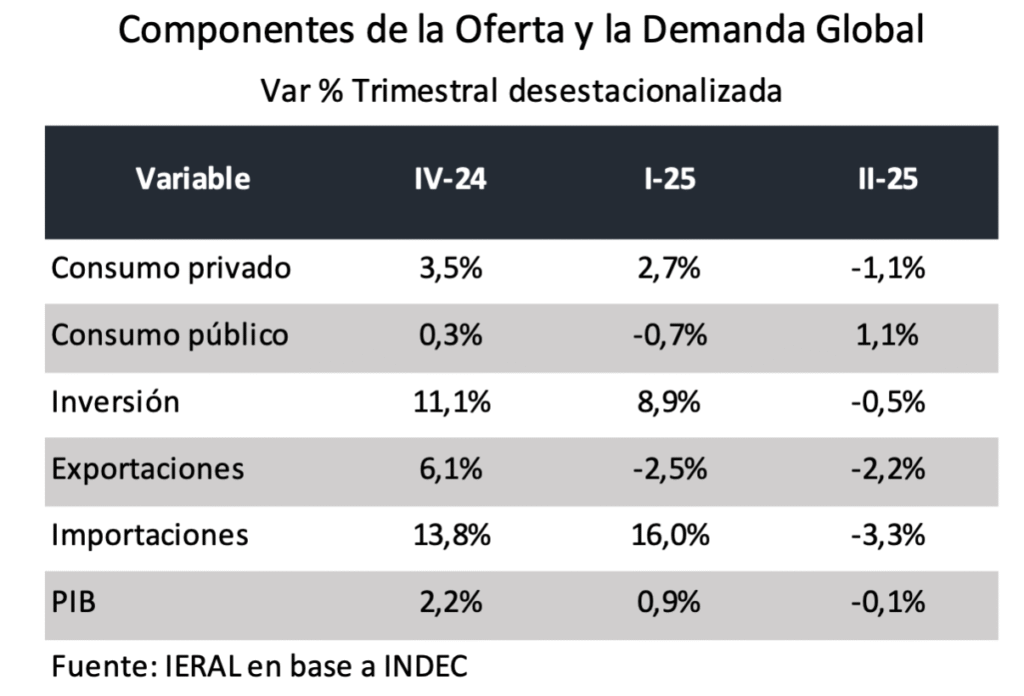

En realidad, actividad y empleo habían entrado en terreno negativo en la medición desestacionalizada incluso antes de las turbulencias de julio, como lo muestran los datos de cuentas nacionales: en el segundo trimestre, las variaciones del PIB (- 0,1), del consumo privado (- 1,1 %) y de la inversión (-0,5 %) fueron negativas respecto del primero. Estas tendencias, que se habrán de profundizar en el tercer trimestre, tienen que ver con una combinación de variables ya analizadas en anteriores artículos.

- Habiéndose agotado el rebote pos-recesión del segundo trimestre de 2024, el nivel de actividad pasaba a depender de dosis crecientes de productividad e inversión, un escenario plagado de obstáculos, tanto como para considerarlo como una especie de “techo de cristal”;

- La preferencia de política económica a favor de una moneda apreciada (dólar relativamente barato) ayudó inicialmente a dinamizar el consumo, pero complicó el empalme hacia una economía basada en la creación de empleos como fuente de alimentación de la demanda;

- Es el riesgo que se corre cuando se intenta aguijonar, con la apreciación del peso, avances sostenidos de productividad. Esto ha ocurrido, pero en segmentos focalizados. Distinto es el “modelo asiático”, que hace un recorrido inverso, yendo desde la productividad hacia la revalorización de la moneda;

- Así, los sectores más rezagados en el rebote pos recesión, resultaron ser los que más ponderan en términos de empleos, caso de construcción, industria y comercio;

- Tampoco se cumplió el supuesto de la “dolarización endógena”, por el cual, cuando comenzaran a escasear los pesos (ya en la etapa abierta el 11 de abril, bajo el esquema de bandas) aparecerían los “dólares del colchón”, como forma de sostener la evolución de la demanda agregada. En cambio, se verificó un incremento insostenible de las tasas de interés, en simultáneo con el empinamiento de la demanda de divisas por atesoramiento y viajes;

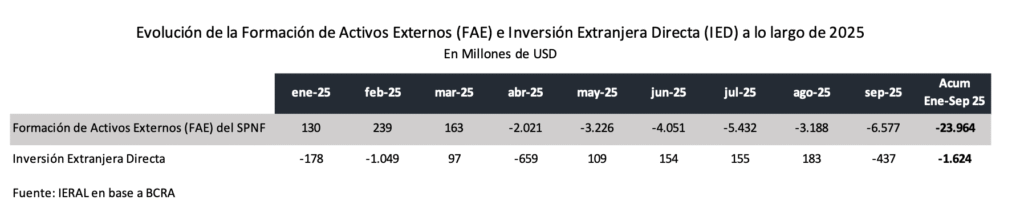

- Así, desde el lanzamiento del programa del 11 de abril, que inauguró el esquema de bandas y levantó el cepo cambiario para personas físicas, pero no para personas jurídicas, se tiene que, por un lado, la evolución de la Inversión Extranjera Directa se mantuvo cercana a cero en términos netos, mientras que la Formación de Activos Externos por parte de personas físicas primero pasó a un andarivel del orden de los 3,1 mil millones de dólares por mes entre abril y junio de este año, para trepar a un promedio mensual de casi 6,0 mil millones de dólares entre julio y octubre (estimando el último mes, ya que datos oficiales se conocen hasta setiembre);

- Del lado de la rentabilidad de las empresas, clave para el fondeo y la atracción de inversiones, salvo los proyectos asociados a Vaca Muerta, en el resto de sectores se seguía debilitando, y en los casos en los que se lograba sostenerla, se debía a medidas puntuales, caso de las reducciones temporales de retenciones para las exportaciones agroindustriales. Un dato revelador sobre la rentabilidad empresaria lo proporcionaba la evolución del índice Merval, que empezó a caer desde principios hasta mediados de año, antes de que la prima de riesgo país comenzara a subir. Los movimientos posteriores de los activos bursátiles se explican básicamente por la trayectoria de la prima de riesgo país.

Surge de lo expuesto que, para que el cambio de expectativas pos 26 de octubre se consolide, el reseteo de política económica debería dar respuesta a los vaivenes experimentados desde fin de 2023 a la fecha, que no pueden ser minimizados, aunque en cada momento crítico haya habido factores internos y/o externos que permitieran superar la situación, caso del blanqueo de capitales de 2024, el maga crédito del FMI del segundo trimestre de este año y el inédito apoyo proporcionado por el Tesoro de los Estados Unidos en el último episodio.

El punto de partida para la etapa abierta el 26 de octubre no sólo es más sólido por las circunstancias políticas, por el hecho de que buena parte del ajuste del gasto público ya ha sido realizado, y porque Argentina podrá contar con garantías para la refinanciación de sus vencimientos de deuda externa. También influye positivamente el cambio de precios relativos facilitado por el moderado traspaso a precios de la suba del precio del dólar desde abril en adelante, y condiciones monetarias propicias para que comience a fortalecerse la demanda de pesos.

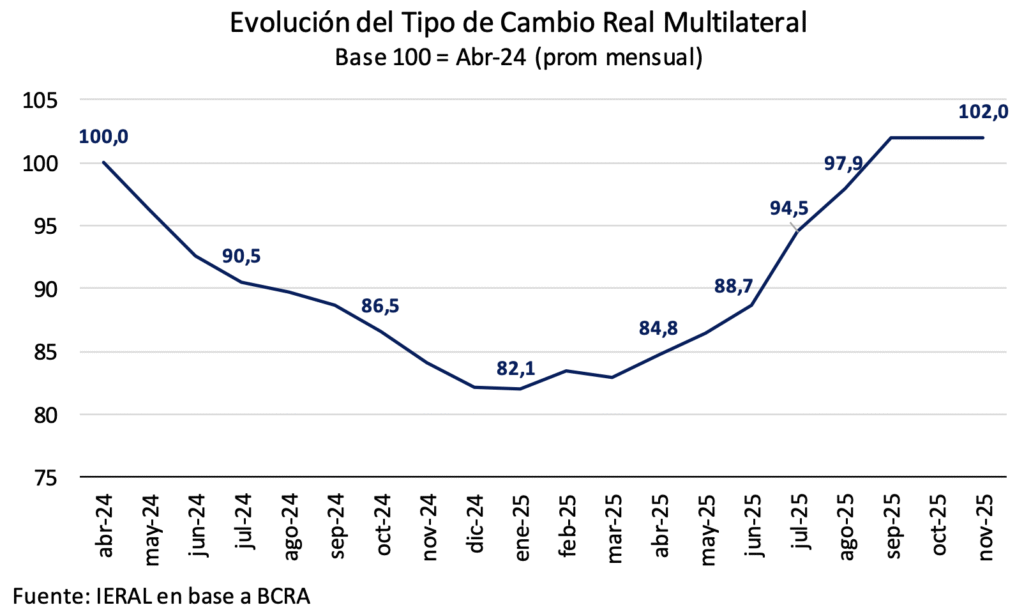

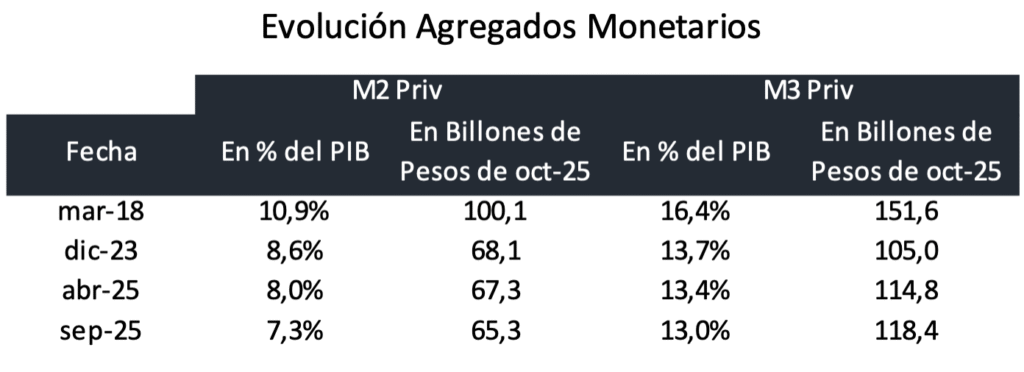

Desde el segundo trimestre del año, hubo una corrección significativa del nivel del tipo de cambio real que, en el caso de la medición multilateral, implica una mejora de competitividad cambiaria del orden del 25,0 %. De modo convergente, la economía del presente no registra excedentes de pesos apreciable en el plano transaccional. El M2 privado es estimado en torno a los 7,3 puntos del PIB; o sea, 3,6 puntos porcentuales inferior al guarismo de marzo de 2018, cuando comenzaron las turbulencias de la segunda parte de la gestión Macri.

En la medida en que las expectativas de inflación sigan contenidas, y que el nivel de actividad comience a salir de la recesión técnica del segundo y tercer trimestre de 2025, entonces la demanda de dinero tendría altas chances de comenzar a recuperarse, facilitando la tarea del Banco Central de comenzar a comprar dólares en el mercado de cambios sin necesidad de esterilizar los pesos ofrecidos a cambio.

Jorge Vasconcelos

Coordinador General de Revista Novedades.