Del riesgo político al rally financiero: las elecciones reconfiguran las expectativas

El resultado de las recientes elecciones legislativas superó incluso los escenarios más optimistas, mención especial para la victoria del Gobierno nacional en provincia de Buenos Aires tras el duro traspié hace apenas 2 meses atrás. Este formidable resultado si bien implica un fuerte apoyo de una parte del electorado a favor de la administración Milei, no debe considerarse como un cheque en blanco de la sociedad, ya que cualquier paso en falso o exceso de confianza podría comprometer los logros obtenidos en materia de estabilidad y credibilidad. Es más, genera presión adicional sobre el Gobierno para seguir avanzando con firmeza en la actual hoja de ruta.

El contundente apoyo que “la calle” le brindó a Milei se tradujo en un fortalecimiento significativo de la posición parlamentaria del Gobierno, mejorando sus perspectivas de gobernabilidad. Es así que LLA contará ahora con 83 diputados propios (107 incluyendo los aliados del PRO) y 20 senadores propios (26 en caso de adicionar los aliados). Si bien esta nueva configuración no garantiza mayorías, permite pasar de una estrategia defensiva (entiéndase llegar al tercio de los votos para blindar los vetos presidenciales, defender los DNU, evitar el potencial ruido de un juicio político que tanto avivaba la oposición y no mucho más) a un modo ofensivo: comenzar a avanzar en la agenda de reformas estructurales que deben pasar por el Congreso. No se puede decir que sea sencillo, pero tampoco pareciera misión imposible establecer consensos básicos, al menos con la oposición “racional”, y poder sacar adelante las reformas estructurales tan necesarias, dotando a Argentina de la estabilidad requerida y asegurando que los avances no sean revertidos. Y ya que nos referimos a las reformas estructurales, se debería institucionalizar la independencia del Banco Central (¿revisión de la Carta Orgánica? ¿Ley que impida al Central financiar al Tesoro?).

Otra de las grandes novedades que el mercado celebra estos días es el tono más moderado y conciliador por parte del Presidente. Tanto en sus entrevistas pre y post electorales como en su discurso de victoria, Milei manifestó su intención de establecer un diálogo y buscar consensos con los sectores de la oposición no alineados con el kirchnerismo. La reciente reunión del mandatario nacional con gobernadores para comenzar a negociar posturas para llevar a cabo las afamadas reformas estructurales representa la primera señal en esta dirección. Ojalá este espíritu de colaboración y pragmatismo se instaure como la norma de acá en adelante.

Tipo de cambio: leve respiro, pero no muy lejos de la banda superior

Se puede debatir si fue correcto o no plantear unas elecciones legislativas como una suerte de plebiscito que refrendara el sendero económico trazado por el oficialismo a lo largo de estos dos años. No obstante, lo cierto es que el resultado robustamente favorable fue interpretado como un shock de confianza (señal de continuidad) y propició un optimismo en el mercado financiero sin precedentes.

El respaldo inédito de la administración Trump fue un logro crucial del Gobierno ya que fue determinante para atravesar la turbulencia preelectoral. En ese contexto, la intensa y habitual dolarización de carteras que tiene lugar previo a eventos eleccionarios, llevó el tipo de cambio al “cielorraso” del límite superior de la banda cambiaria. El apoyo se materializó en una activa intervención en los días previos a los comicios, totalizando ventas por USD 2.100 millones en el mercado de cambios. Este aporte resultó vital al aliviar significativamente la presión sobre el BCRA (que vendió USD 1.150 millones entre septiembre y octubre, pero tan solo USD 45,5 millones en las ruedas previas de las elecciones nacionales de medio término) y sobre el Tesoro local, cuyos recursos estaban virtualmente agotados, con un stock de depósitos en moneda extranjera que a la fecha se ubica en USD 92 millones.

Es cierto que al final de cuentas el aporte del Tesoro de USA resulta menor en términos relativos, ya que el grueso de la cobertura cambiaria la brindó el tándem Tesoro/BCRA a través de venta de dólar futuro, bonos dólar-link y venta directa de dólares (aprox. USD 17 mil millones en total), pero lo cierto es que este fuerte respaldo sirvió para aplacar expectativas, aun cuando el tipo de cambio cerró cerca de la banda superior. ¿Cuál hubiera sido el escenario contrafactual sin estos anuncios de parte de EEUU? Seguramente hubiese sido bastante más complejo, volátil y costoso.

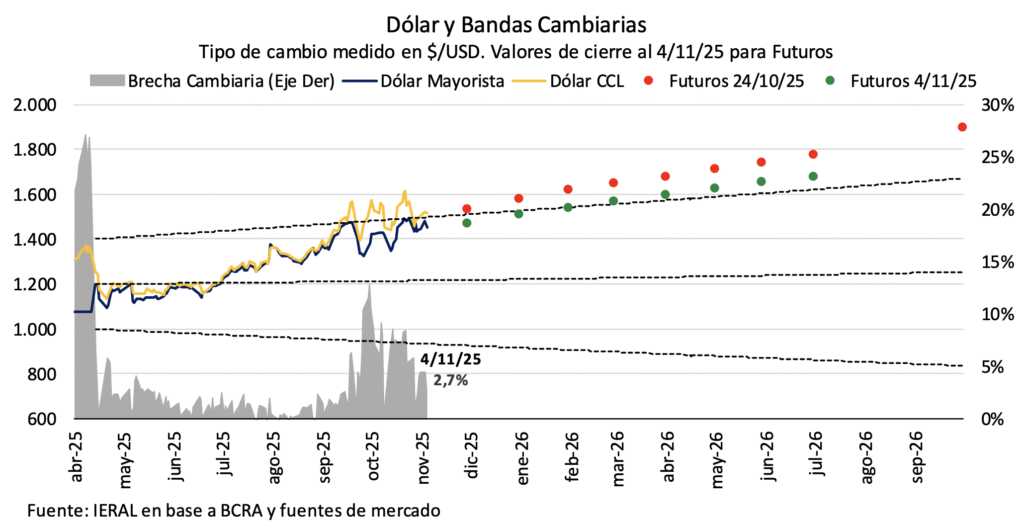

La revalidación de la gente en las urnas generó un alivio palpable que se tradujo en una disminución de las presiones cambiarias preexistentes. El tipo de cambio oficial cerró este martes en $1.454, lo que representa una caída del 2,5% respecto al valor previo a los comicios. No obstante, a pesar de las actuales circunstancias favorables, el tipo de cambio quedó a tan solo 3% del techo de la banda ($1.498) pues, aun cuando la contundente victoria del oficialismo le permite disipar las dudas en torno al esquema cambiario en lo inmediato, persiste la percepción de que el régimen monetario-cambiario es transitorio.

Los dólares financieros siguieron la misma tendencia a la baja al disiparse el riesgo político y el CCL pasó a cotizar en $1.513 por dólar este martes, lo que implica una caída de 3,4% en relación con la previa de las elecciones. En consecuencia, la brecha cambiaria comprimió considerablemente desde el guarismo preelectoral (el promedio semanal fue del 7%), ubicándose ahora en el 2,7%.

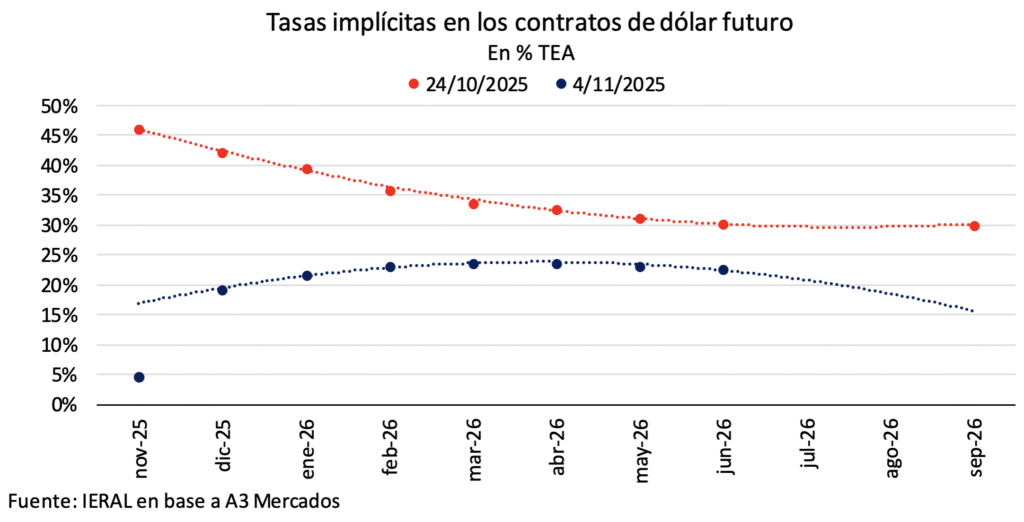

La baja del tipo de cambio se reflejó también en los contratos de dólar futuro, con un retroceso promedio que alcanza el 5%. No obstante, como se puede visualizar en el gráfico, continúan cotizando por encima del límite superior de la banda a partir del contrato de febrero de 2026. Específicamente, el contrato se negoció a $1.573, casi $20 por encima del techo. Es decir, aun cuando en el corto plazo el mercado apuesta a la sostenibilidad del esquema de bandas cambiarias, a diferencia de lo que sucedía hasta hace pocas semanas atrás cuando se anticipaba la eliminación del esquema para noviembre, este persistente comportamiento “above the ceiling” desde febrero en adelante continúa reflejando la percepción de transitoriedad del mercado acerca del actual esquema de bandas cambiarias. La curva de futuros descuenta una depreciación implícita promedio del 1% mensual para últimos dos meses del año y 1,7% promedio mensual a lo largo de 2026.

El Central flexibiliza encajes y el Tesoro inyecta liquidez

En un contexto de renovada confianza, el BCRA y el Tesoro se coordinaron para comenzar a relajar el apretón monetario pre electoral, una política que había provocado falta de liquidez en el mercado y por consiguiente había afectado las tasas de muy corto plazo, no solo incrementando sus niveles sino también su volatilidad.

Por un lado, tenemos que el Banco Central efectuó un pequeño avance en la flexibilización de los encajes monetarios al modificar la forma de computar las exigencias de efectivo mínimo de modo que vuelva a ser mensual y no diaria, aunque las entidades deberán mantener un piso de cumplimiento diario del 95% del total mensual. Con ello se busca que los bancos tengan mayor flexibilidad en la administración de su liquidez (de modo que algunos días puedan estar subintegrados y luego compensar sobreintegrando) y con ello se reduzca parcialmente la volatilidad de las tasas.

Contrariamente a la práctica habitual, donde la autoridad monetaria es la responsable de gestionar la liquidez de la economía puesto que hace a la política monetaria, esta función ha sido asumida por el Tesoro Nacional en los últimos tiempos. De esta manera, el Tesoro comenzó a inyectar liquidez al mercado mediante dos canales:

- La primera se concretó mediante la compra directa de bonos en pesos en el mercado secundario. El martes 28/10 los depósitos en pesos del Tesoro en el Banco Central cayeron $1,2 billones, dato compatible con los trascendidos periodísticos.

- La segunda, el rollover del 57% en la última licitación del mes de octubre. El Tesoro enfrentaba vencimientos por $11,8 billones y adjudicó $6,8 billones (se recibieron ofertas por $7,8 billones, guarismo que da cuenta de la falta de liquidez en el mercado), lo que implicó una inyección de $5 billones.

En este contexto, las tasas de corto plazo cayeron con fuerza: la caución a un día cerró en 23% TNA (vs. 72% TNA el martes 28/10), mientras que la tasa de pases entre privados a 1 día cayó 68 pp en el mismo período, para ubicarse en torno al 29% TNA.

Giro radical del humor financiero: Fuerte baja de las tasas de interés

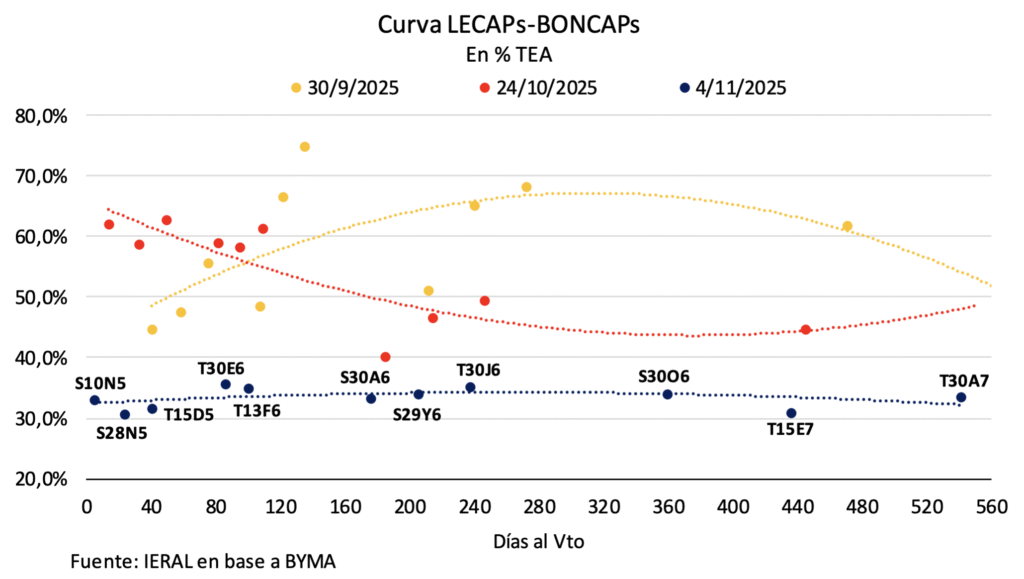

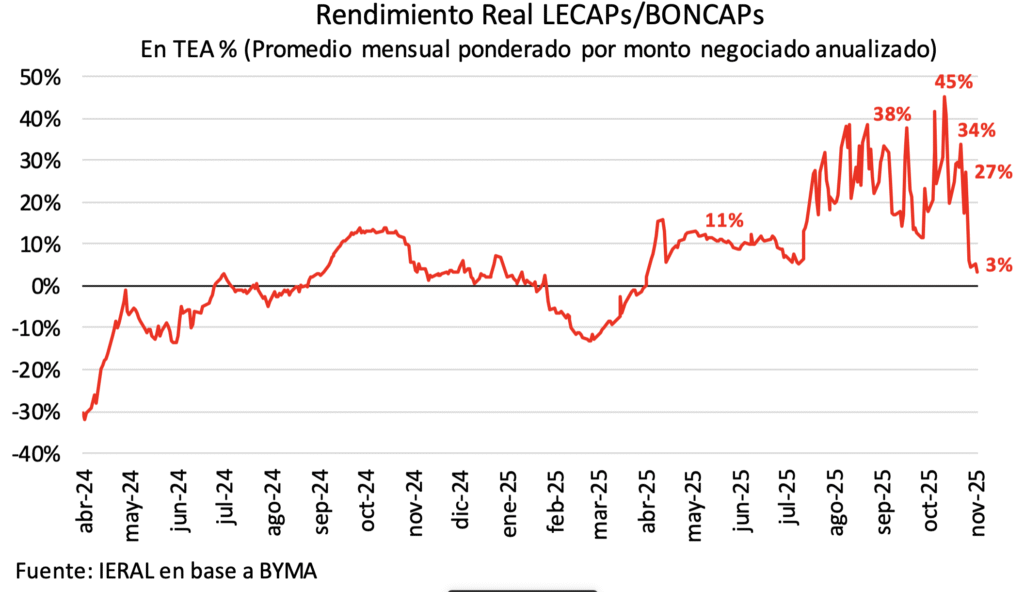

Disipada la incertidumbre electoral, el clima de euforia también se plasmó de manera contundente en el mercado de pesos, donde las tasas cedieron con fuerza. La curva que estaba invertida, con el tramo corto rindiendo arriba de 60% anual (4% TEM), pasó a estar flat en torno al 33,4% anual (2,4% TEM). Esta baja de 28 pp en la versión anual subraya la drástica disminución del riesgo percibido tras los comicios.

Esta dinámica se tradujo en un claro descenso de la tasa de interés real. Mientras que antes de las elecciones la tasa promedio ponderada de las LECAPs/BONCAPs, descontada la inflación, se situaba en un 34% anual, la cifra post comicios se desplomó hasta ubicarse en el rango de 3%-5% anual en las últimas ruedas. Este nuevo guarismo incluso se encuentra significativamente por debajo del 11% promedio que se registraba previo al desarme de las LEFI.

¿Qué explica los actuales niveles de las tasas? La respuesta se encuentra en la paridad de tasas de interés. Para que un inversor decida mantenerse en pesos la tasa de interés nominal en moneda local debe compensarle el rendimiento esperado que podría obtener si en su lugar invirtiera en un activo en moneda extranjera, rendimiento que viene dado por la suma de la tasa de interés de USA, las expectativas de depreciación y la prima de riesgo país. Veamos cómo han evolucionado los diferentes componentes:

- Como se evidencia en el siguiente gráfico, las tasas implícitas de depreciación esperada para todos los plazos de dólar futuro muestran una compresión significativa. La baja por cuestión electoral es indudable, pero en parte esta dinámica también responde a una suba del tipo de cambio. Justamente las actuales tasas de depreciación se encuentran ligeramente por debajo de los niveles que se observaban antes del recordado desarme de las LEFIs, pero con un tipo de cambio que está casi 17% por arriba del promedio de inicios de julio.

En particular, tenemos que la tasa efectiva anual de depreciación implícita en el contrato con vencimiento a once meses retrocedió del 32%, promedio semanal previo a las elecciones, a un 23% en las rueda de este martes.

- El mercado de deuda soberana en dólares también fue uno de los grandes protagonistas de la euforia post electoral, con los bonos Globales exhibiendo un salto del orden del 22%. Esta significativa mejora en las cotizaciones se tradujo en un fuerte desplome del Riesgo País en 426 pbs. El indicador, que había cerrado la semana preelectoral por encima de los 1.080 pbs, se sitúa actualmente en los 655 puntos, su nivel más bajo en cinco meses. Si bien es un muy buen comienzo para allanar el camino, debería bajar a 450/500 pbs para abrir la puerta de acceso a los mercados internacionales de crédito.

- Por último, si bien es cierto que la tasa de los bonos del Tesoro de USA a 10 años ha girado en torno al 4,1% anual en las últimas semanas, este guarismo contrasta con el 4,6% anual que se observaba a principios de año.

La combinación de estos tres factores claramente lleva a la baja el rendimiento esperado que podría tener un activo en moneda extranjera y, por arbitraje de tasas, a la baja de la tasa de interés en pesos.

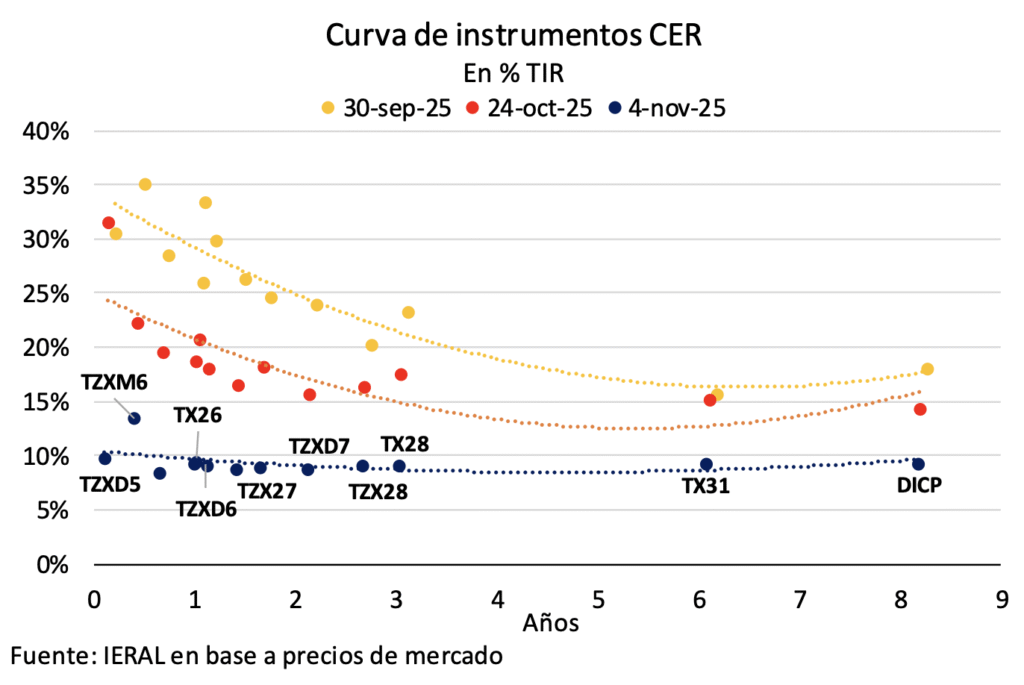

El optimismo no fue ajeno a la Curva CER del Tesoro, donde el avance de la cotización de los bonos generó una compresión de las tasas de tal magnitud que se pasó de rendimientos reales de dos dígitos el viernes 24/10 (inflación+33,4% en el tramo 2025, +20% en el tramo 2026 y +16,3% en el resto de los plazos), a una curva que ahora se presenta prácticamente plana, con rendimientos en torno a inflación+9,9%. Este guarismo incluso se ubica por debajo de los niveles registrados antes del fin de las LEFI (inflación+11,4%).

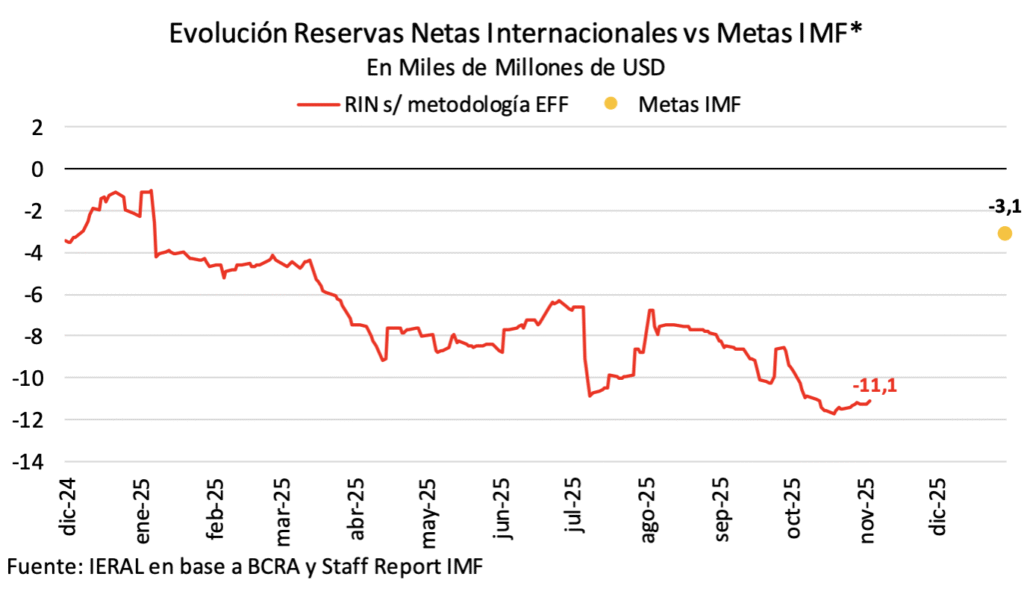

Reservas netas en mínimos: el Tesoro debe acumular USD 8 mil millones para cumplir la meta con el IMF

Desde el resonante triunfo electoral de La Libertad Avanza, el debate económico se ha centrado en la acumulación de reservas internacionales. Sin dudas esta variable debe establecerse como un eje gravitacional de la política económica. No se debe subestimar la relevancia de las reservas del Banco Central dada su función de amortiguador frente a shocks, tanto externos como internos, al permitir defender el peso en escenarios de elevada incertidumbre. La inestabilidad experimentada durante los últimos meses es el recordatorio más palpable de la fragilidad inherente en caso de que no se le prestara la debida atención.

Actualmente las reservas internacionales brutas ascienden a USD 40.800 millones, en tanto que las netas, calculadas bajo la metodología del FMI, se mantienen con un saldo negativo de aproximadamente USD 11.100 millones. Este guarismo implica que se debe sumar USD 8.000 millones hasta fin de año para lograr alcanzar la meta trimestral de acumulación pactada con el FMI, que prevé un saldo negativo de USD 3.100 millones en diciembre.

Resulta interesante el cambio discursivo que gran parte del equipo económico ha adoptado en relación con este aspecto. Atrás quedó el planteo de remonetización vía punto anker y la regla autoimpuesta de sólo adquirir divisas en el piso de la banda (a pesar que el FMI permite la compra de dólares dentro de la banda para recomponer reservas). En una reciente presentación ante inversores en Washington, el vicepresidente del BCRA, Vladimir Werning, señaló que el período post electoral abre una ventana para la recuperación de la demanda de dinero, actualmente muy deprimida. Históricamente la base monetaria ha representado el 7,6% del PIB, mientras que hoy se ubica en 4,7% (si miramos el M2 privado tenemos 11,2% y 7,3%, respectivamente). Este escenario abre la posibilidad de comprar reservas intra banda sin necesidad de esterilizar la emisión de pesos (se remonetiza la economía), lo que implica un movimiento hacia un esquema más normal sin duda.

Sin embargo, para que la demanda de pesos crezca, al menos en su componente transaccional, se debe observar un crecimiento de la actividad económica. Para lograrlo, será clave el regreso del crédito como motor, lo que a su vez exige continuar normalizando los encajes bancarios. De modo que habrá que seguir de cerca esta evolución de la demanda de pesos para determinar si el volumen de divisas que habilita a comprar resulta en una magnitud suficiente y a una velocidad acorde. En caso de que no fuera así, una solución sería comprar divisas esterilizadas (es decir que se retiren de circulación los pesos que se emiten para adquirir los dólares). No se debe perder de vista que los países con un banco central independiente emiten pasivos remunerados y no es un problema, no se debe demonizar a un instrumento clave de política monetaria.

Maximiliano Gutiérrez

Responsable sección Monetaria-Cambiaria