El nombre del juego es la competitividad; ante el acuerdo de la Argentina con Estados Unidos y del Mercosur con la Unión Europea

En un mundo con cada vez menos reglas globales, Estados Unidos está avanzando en su nuevo esquema, que privilegia las relaciones bilaterales. Ya se han cerrado “Acuerdos Marco” con una decena de países/regiones, en general con la eliminación y/o reducción de barreras arancelarias y para arancelarias para el ingreso de productos “made in USA”, en algunos casos con ítems explícitos “anti China” en términos de seguridad/logística, en otros con compromisos de inversión en Estados Unidos y/o incremento en el consumo de bienes y servicios de ese origen, tales como los efectuados con Japón, Corea y la Unión Europea.

La movida norteamericana se superpone, no casualmente, con la decisión que parece haber tomado la Unión Europea de formalizar un acuerdo con el Mercosur, a pesar de las presiones en contrario que emergen desde países como Francia. Aunque la propuesta de los Estados Unidos no encuadra exactamente en lo que se denomina un acuerdo de libre comercio, para la Argentina significa una ruptura con su trayectoria de economía relativamente cerrada, dada la magnitud de los sectores para los que se propone remover trabas, bajar impuestos sobre el comercio exterior y/o ampliar cupos a favor de un incremento del intercambio. Vale recordar que la corriente de exportaciones e importaciones de nuestro país captura apenas el 25 % del PIB y que, focalizando en ventas al exterior, éstas equivalen al 13,0 % del PIB, cuando en Brasil ese guarismo es del 16,0 % y en México del 33.0 %.

Un acuerdo del Mercosur con la Unión Europea sería una forma de reforzar el cambio de paradigma, potenciado por el hecho que, en este caso, una mayor integración con los países europeos obligaría a nuestra región a abatir las “aduanas interiores” que subsisten y que son contraindicadas para lograr economías de escala (claves en la competitividad). La mayor predisposición de la Unión Europea para avanzar en esta propuesta tiene que ver, en parte, con las conclusiones del “Informe Draghi”, que subraya el anquilosamiento y las dificultades para avanzar en términos de productividad, con la guerra de Ucrania, que puso en evidencia la inconveniencia de Europa de depender de las fuentes energéticas de Rusia y, más recientemente, para no perder la iniciativa frente a la mayor agresividad comercial de China en terceros mercados y los “tratados bilaterales” que empuja Trump.

Este cambio de las condiciones globales impone desafíos para un país como la Argentina: este año, las importaciones de origen China se están incrementando nada menos que un 61,3 % en relación a 2024, guarismo que debe ser considerado un alerta. Los países, en general, tiene saldos comerciales bilaterales dispares, con algunos países/regiones tienen superávits y con otros déficit. Es natural que eso ocurra, pero el tema es la disparidad en el ritmo de variación de esos saldos bilaterales.

Oportunidad para replantear el Mercosur

La política de diversificación comercial de la Argentina no debe pensarse exclusivamente por fuera del Mercosur. Podrían lograrse avances significativos también dentro de la región. Hay que subrayar que el Mercosur es una “Unión Aduanera imperfecta” que nos ha llevado al peor de los mundos en términos de intercambios comerciales: los gobiernos de los países socios no tienen libertad para negociar individualmente acuerdos con otros países/regiones, y las empresas, personas y mercancías tampoco tienen libertad para circular sin pasar por aduanas al interior del “mercado común”.

Si el acuerdo con la Unión Europea prospera y se ejecuta a buen ritmo, y si los países de nuestra región se toman en serio los desafíos de competitividad que esto conlleva, entonces el funcionamiento del Mercosur debería asemejarse cada día más al de la Unión Europea, abatiendo las barreras que subsisten al interior de la región.

Y las provincias de la argentina deberían sumarse a esa movida, dada la persistencia de las “aduanas interiores”, que encarecen y traban el funcionamiento de las cadenas de valor dentro del país, incluidos los regímenes que establecen cupos para trabajadores de otras provincias. La eliminación de las aduanas interiores debería estar jerarquizado como objetivo en la agenda del “Pacto de Mayo”.

Desde la macro, hay que subrayar que un Mercosur estrechando relaciones y organizándose internamente de un modo más parecido a la Unión Europea, tomaría en esta coyuntura a tres socios (Brasil, Uruguay y Paraguay) con baja inflación y regímenes cambiarios de flotación, en contraste con la Argentina que, pese a la exitosa desinflación lograda desde mediados de 2024, todavía convive con una suba anualizada del IPC superior al 25,0 % anual, en un esquema de tipo de cambio “cuasifijo”.

El acuerdo con los Estados Unidos

Se pueden desglosar tres aspectos del “Acuerdo marco” que se negocia entre los Estados Unidos y la Argentina. Por un lado, un objetivo de incrementar los flujos del intercambio comercial y también en el área de servicios, en los que se combinan ciertas preferencias arancelarias con ampliación de cupos. Es probable que, en este caso, se produzca algún desvío de comercio, con la Argentina sustituyendo en el margen exportaciones de otros países hacia Estados Unidos, y empresas norteamericanas haciendo lo propio en el mercado argentino, en competencia con firmas europeas y asiáticas.

Los aspectos más críticos del acuerdo marco tienen que ver con las cuestiones de propiedad intelectual y patentes, por un lado, y con la facultad que se estaría confiriendo a los Estados Unidos para monitorear flujos comerciales y eventuales acuerdos con terceros países.

Las negociaciones se encuentran en el plano de los detalles, y para esos aspectos más críticos, lo más probable es que los cambios ocurran a un ritmo semejante al de otros acuerdos que los Estados Unidos negocia con terceros países. Los márgenes de negociación se han acotado en este mundo en el que manda la geopolítica, y una estrategia de país más integrado a la economía mundial conlleva costos y beneficios que no pueden ser tomados por separado.

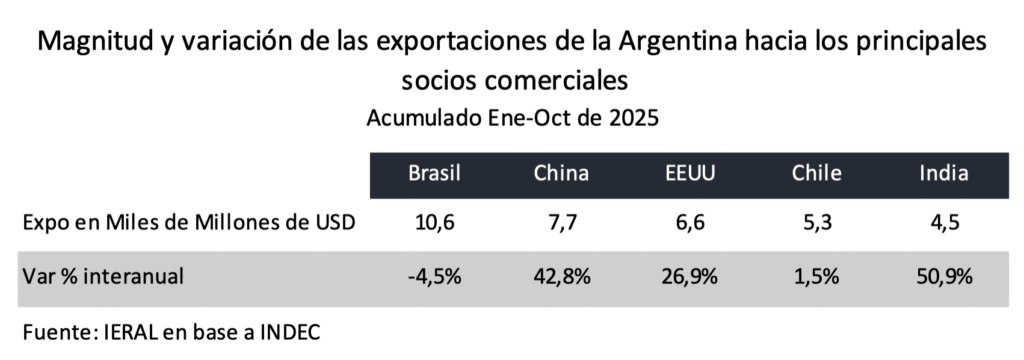

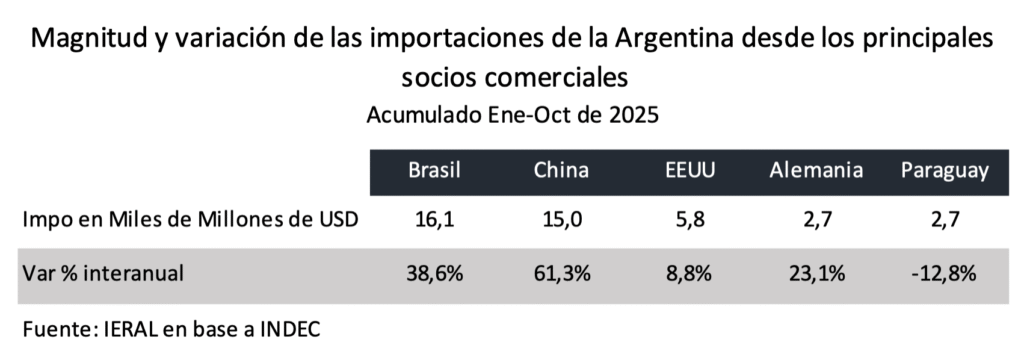

Lo interesante de las negociaciones en curso es que la Argentina es un país con elevados déficits de comercio bilateral con China y Brasil, pero la balanza es bastante equilibrada con los Estados Unidos. Si se focaliza en las importaciones de la Argentina originadas en esos tres socios comerciales, se tiene que el principal proveedor del país es Brasil, con 16,1 mil millones de dólares entre enero y octubre (una cifra anualizada de 19,3 mil millones), seguido por China, con 15,0 mil millones (anualizado de 18,0 mil millones) y por los Estados Unidos, con 5,8 mil millones (anualizado de 7,0 mil millones).

La asimetría en las magnitudes de lo que Argentina le compra a los Estados Unidos en relación a lo que se importa desde Brasil (2,8 veces más) y desde China (2,6 veces) hace suponer que, sin grandes alteraciones respecto a lo que ya se conoce, el acuerdo marco puede comenzar a dar resultados inmediatos en términos de volúmenes comercializados, inicialmente a costa de proveedores de Brasil y China.

A la inversa esto también debería ocurrir, ya que las exportaciones que actualmente se canalizan desde la Argentina hacia los Estados Unidos tienen que ver con sectores/actividades en las que nuestro país es relativamente competitivo, caso de las carnes (195 millones/año) y también de los combustibles (2,0 mil millones de dólares/año), metales preciosos (800 millones), aluminio (530 millones), vinos (190 millones) y miel (125 millones), entre otros. Si los cupos se amplían y/o las barreras arancelarias y paraarancelarias se abaten, las reacción positiva de las exportaciones argentinas debería ser inmediata.

La política de ofrecer “acuerdos marco” por parte de los Estados Unidos llega en un momento crítico, ya que no sólo estaría acelerando decisiones de la Unión Europea vinculadas con el acuerdo con el Mercosur (pese a la oposición de las fuerzas políticas en Francia). Este combo obligaría a un replanteo del Mercosur, una agenda que no refiere sólo a superar las ineficiencias de la “Unión Aduanera imperfecta”, sino también al rol de China en la región.

Como ya se advirtiera en un artículo publicado en el sitio de IERAL en agosto de 2024, “El impacto disruptivo de China en el Mercosur”, en un tiempo relativamente breve, el gigante asiático ha logrado perforar las elevadas barreras arancelarias que subsisten en la región y, en un giro de tuerca adicional, en algunos sectores industriales como el automotriz, empresas chinas se han instalado en Brasil y, desde allí, se expanden comercialmente a los otros socios del Mercosur.

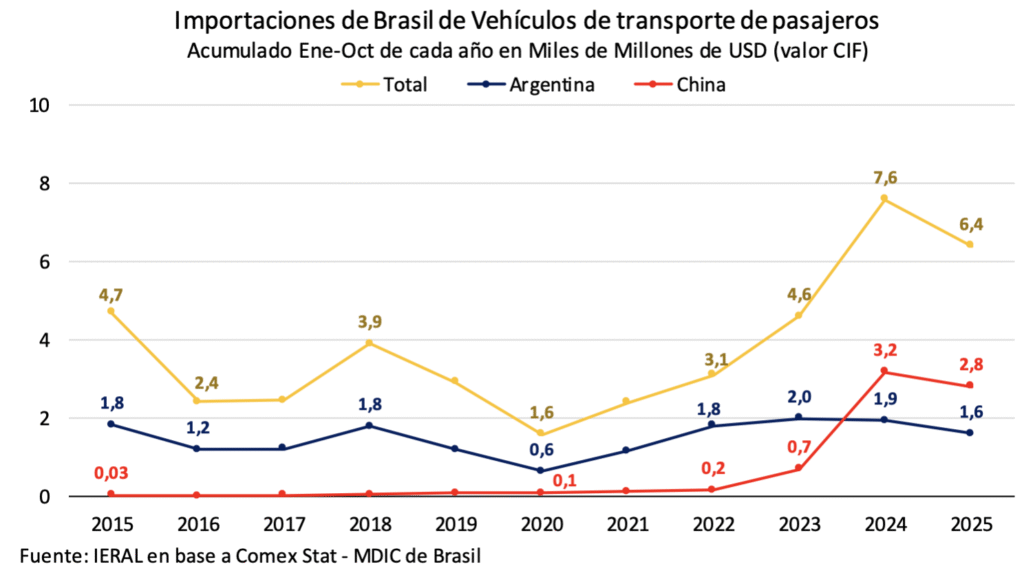

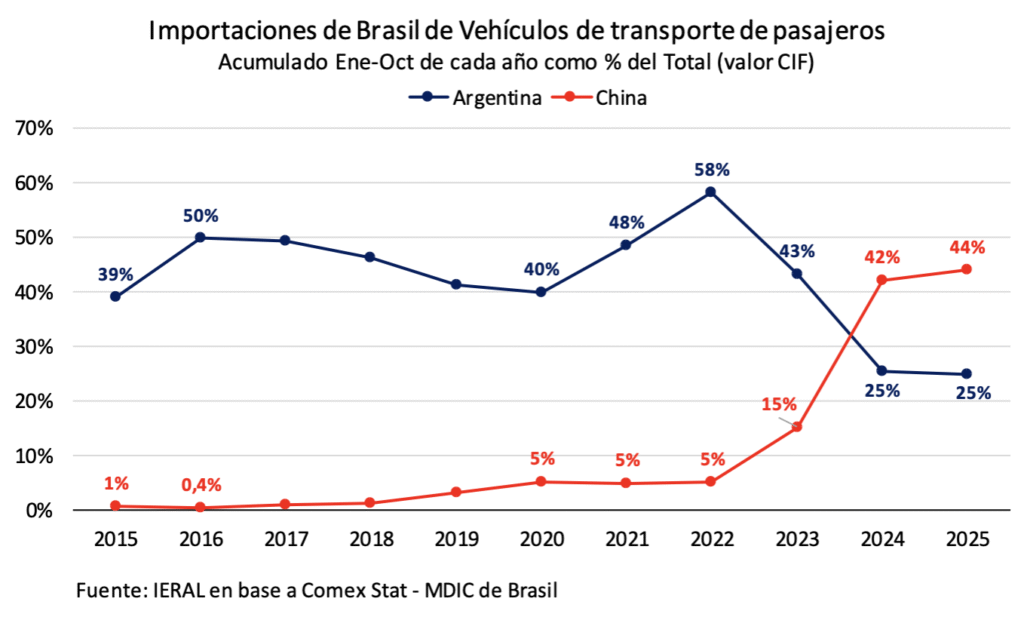

Focalizando en el caso de vehículos automotores, la velocidad de este movimiento se constata en el hecho que, en los últimos tres años, las importaciones de Brasil se duplicaron, aunque las originadas en la Argentina se redujeron, de 1,8 a 1,6 mil millones de dólares entre 2022 y 2025 (datos correspondientes a los primeros diez meses de cada año). Mientras tanto, la cuña de importaciones de Brasil originadas en China se fue agigantando, pasando de 200 millones de dólares a 2,8 mil millones en igual período, siempre en el rubro vehículos automotores y con datos enero-octubre.

Se observa en el gráfico adjunto una caída de las importaciones de Brasil desde el gigante asiático entre 2024 y 2025, pero en realidad esto simplemente refleja que las firmas chinas ya han comenzado a ensamblar vehículos automotores dentro del propio Brasil.

Ya se instalaron GWM en San Pablo y BYD en la antigua planta de Ford en Camacari, habiendo sido anunciada una tercera radicación, de Chery en Goias. Y esta dinámica ya se refleja en las estadísticas: en Brasil, el total de matriculaciones de vehículos aumentó un 2,8 % en 2025 respecto de 2024, pero las correspondientes a unidades fabricadas o importadas por esas nuevas compañías se incrementó nada menos que un 42,4 % en igual período. En las planillas divulgadas por ANFAVEA, estos vehículos, caratulados como “otros”, ya representan el 9,0 % del total de patentamientos del país.

Focalizando en la velocidad de los cambios del mercado automotriz brasileño, que se irradian al resto de los países de la región a través del Mercosur, se tiene un cuadro bastante nítido de la magnitud de los desafíos de gobiernos y empresas en la vorágine de esta nueva era dominada por la geopolítica. Asumiendo además que esta nueva dinámica ha llegado para quedarse.

Después de todo, lo que ha ocurrido en pocos años en el mercado automotriz de Brasil y la Argentina, a propósito de la irrupción de China, es parte de un fenómeno global.

La velocidad de estos cambios, a su vez, se ilustra de un modo impactante: hace cuatro años, las exportaciones al mercado global de automóviles por parte de China y los Estados Unidos estaban niveladas en torno a los 2,0 millones de vehículos por año, mientras que, en el presente, esa relación se ha alterado de modo tal que ahora, por cada auto exportado por los Estados Unidos, se corresponden 4,5 unidades desde China

Jorge Vasconcelos

Coordinador General de Revista Novedades.