El nuevo equilibrio de tasas y tipo de cambio requiere, para consolidarse, bajas adicionales de riesgo país

El tránsito del corto a mediano y largo plazo no está asegurado. Y, como se describió más arriba, no hay plenas garantías de que el segundo semestre de 2026 pueda acercarse a la performance del segundo semestre de 2024. De todos modos, un empalme positivo de cara a la segunda mitad de este año podría ser facilitado si el Banco Central mantiene la agresividad en materia de compra de divisas en el mercado, sin que esta política entre en contradicción con la prolongación del horizonte para el virtual “corredor de tasas” de interés de cortísimo plazo en el andarivel de entre el 20% y el 25 % anual. Se trata de rendimientos negativos contra la inflación, pero positivos en términos de dólares, válidos para una economía bimonetaria, como fuera analizado en el Novedades de abril: “El desafío del segundo trimestre, neutralizar los riesgos y potenciar las oportunidades”.

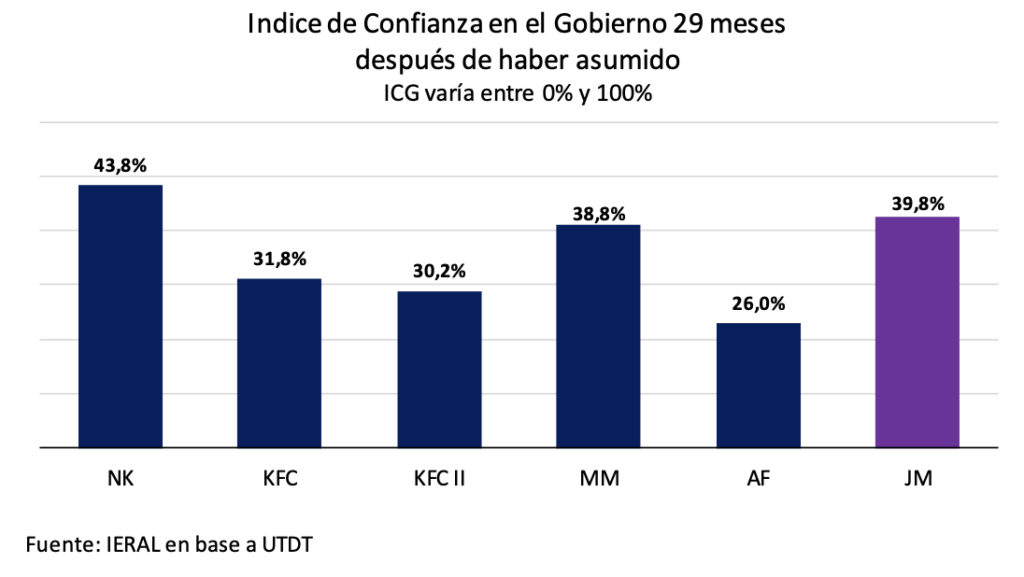

En este sentido, las expectativas se encuentran en territorio ambivalente. Por un lado, el Indice de Confianza en el Gobierno a 29 meses de inicio de la actual gestión no es tan alto como para que los funcionarios adopten la política de defender el “statu quo” de aquí hasta las elecciones, pero tampoco tan bajo como para justificar un replanteo total.

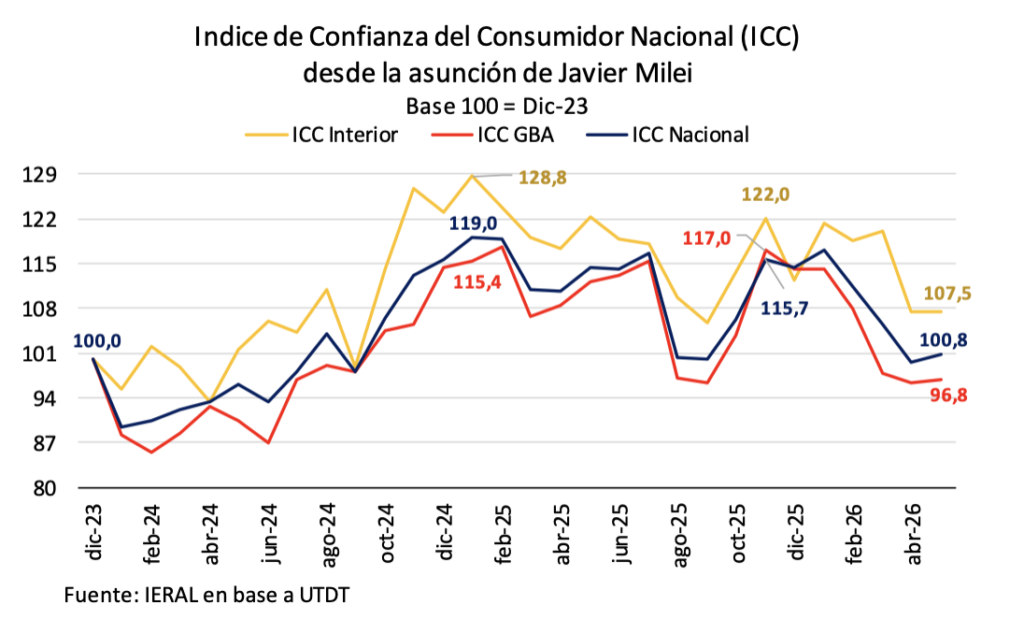

En cuanto a las mediciones vinculadas a la “confianza del consumidor”, el último relevamiento de la Universidad Di Tella, correspondiente a mayo, muestra una especie de “piso” en la caída verificada desde fin de 2025, pero todavía sin signos de reversión, pese al descenso de la tasa mensual de inflación de abril y mayo respecto del pico de 3,4 % de marzo. Asimismo, se constata una brecha récord de 10,7 puntos entre la “confianza” detectada en el interior del país, con un índice de 107,5 para una base 100 en diciembre de 2023, que contrasta con los 96,8 puntos del Gran Buenos Aires.

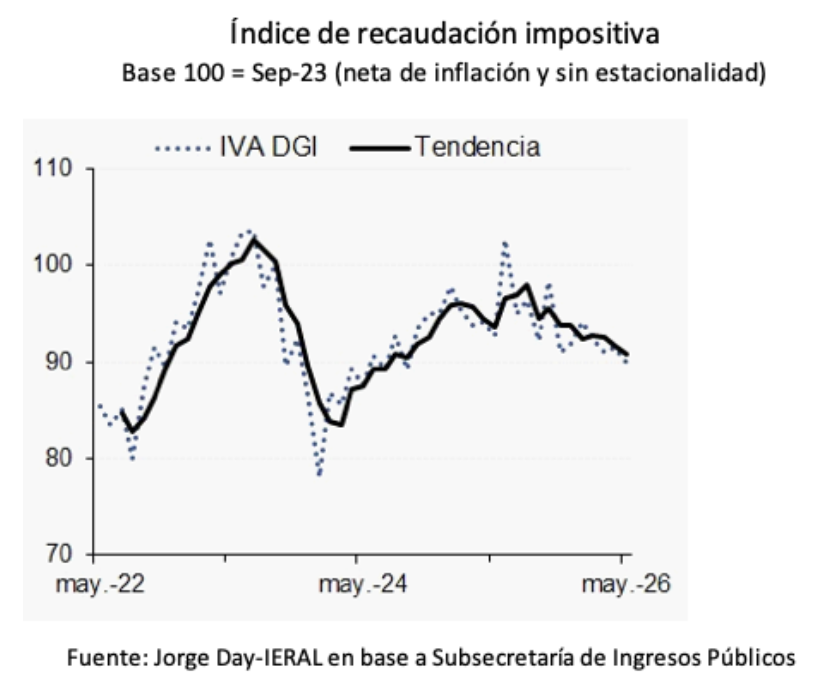

Tampoco hay evidencias de “punto de inflexión” en la recaudación de impuestos asociados al nivel de actividad:

- En términos reales, el IVA- DGI cayó 3,1% interanual en mayo, acentuando en 0,8 puntos porcentuales la merma de los primeros cinco meses del año;

- Por su parte, lo colectado en Seguridad Social (que refleja empleos formales y salarios) sufrió en términos reales una merma del orden del 4,5% interanual en mayo, profundizando unas décimas el rojo del período enero-mayo;

- Mientras, el retroceso en la recaudación del “impuesto al cheque” de mayo (del orden del 3,5%), profundizó en 2 puntos porcentuales la caída de los primeros cinco meses.

La falta de reacción de la demanda agregada se percibe con nitidez en la evolución desestacionalizada de la recaudación del IVA DGI en términos reales, con un índice de tendencia que, incorporando los datos de mayo, se ubica 3,5% por debajo del guarismo de diciembre 2025, de acuerdo a cálculos de Jorge Day, Investigador Jefe de IERAL.

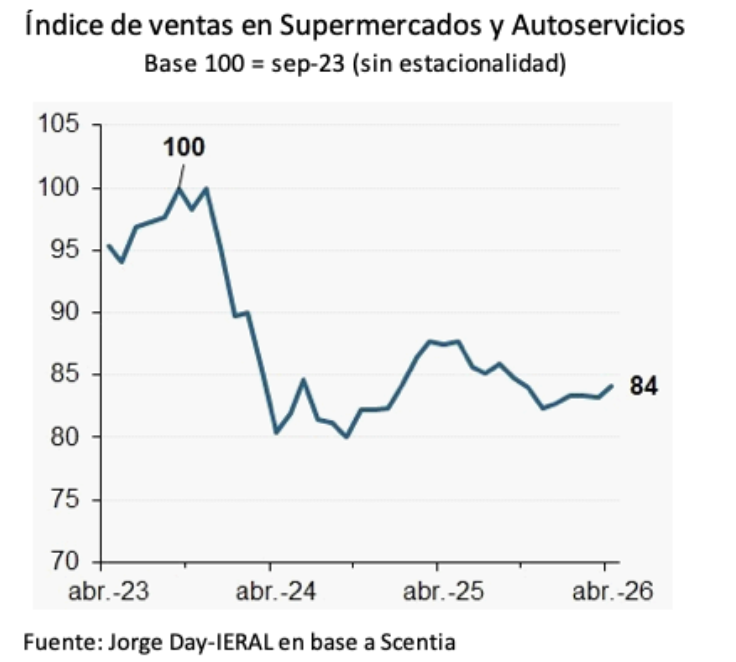

A su vez, esto se corrobora con los datos aportados por la Consultora Scentia, que mide los volúmenes de ventas en distintas bocas de atención al público. Para una base 100 en setiembre de 2023, el desestacionalizado de ventas de supermercados y autoservicios se ubicó en 84 en abril pasado, una mejora de 2 puntos respecto de diciembre 2025, pero todavía 3,5 puntos por debajo del segundo trimestre de 2025.

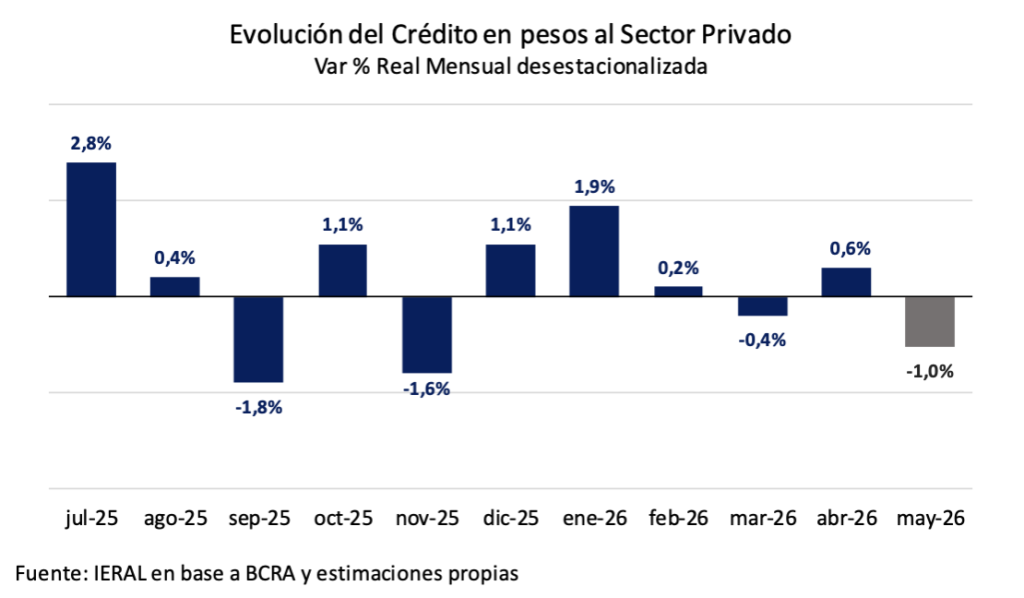

En mayo tampoco reaccionó el crédito, de acuerdo a datos preliminares: como se observa en el gráfico adjunto, desde febrero las variaciones mensuales de los préstamos en pesos al sector privado oscilan entre levemente positivas y negativas en términos reales, con mayo reflejando una contracción de 1,1 % respecto de abril.

Se subrayó más arriba que la falta de monetización de la economía, junto con la obstrucción de la arteria del crédito por los altos niveles de morosidad, son factores explicativos de primer orden del debilitamiento del crédito como instrumento de recuperación del nivel de actividad.

¿Qué opciones existen para activarlo? Se apuntó en Novedades de mayo (“Tiempo, el recurso escaso para armonizar el trilema de reservas, actividad e inflación”) que bajas adicionales de la prima de riesgo país, hasta un nivel cercano al de Ecuador (que hizo un exitoso canje de deuda a principios de año) podrían ampliar el horizonte para el actual equilibrio de dólar/tasas en el mercado financiero-cambiario. Lograr los “dos objetivos a la vez”, de tasas de interés relativamente bajas y de tipo de cambio contenido, llevaría a un anclaje más firme de las expectativas de inflación y de devaluación. Y ese escenario permitiría descensos adicionales de la tasa de inflación (¿perforar el piso del 2,0 %?), recuperación de la demanda de pesos y activación del crédito. Esto último, tanto por el lado de la oferta (bancos) como de la demanda (empresas y familias –mucho más gradual en este segundo término-).

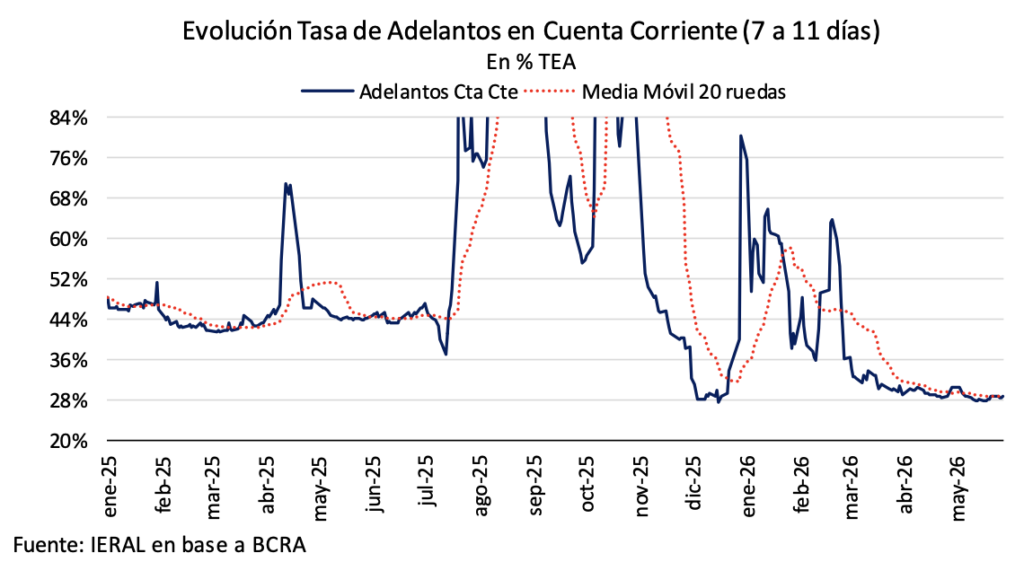

Como se observa en el gráfico adjunto, se han cumplido tres meses consecutivos de mucho menor volatilidad de las tasas de interés, con una tasa efectiva anual de los adelantos en cuenta corriente oscilando ahora entre el 28,0 % y el 30,0 % en términos nominales, lo cual debería llevar a desobturar el circuito del crédito, en la medida en que los agentes económicos vean probable la extensión en el tiempo de este andarivel.

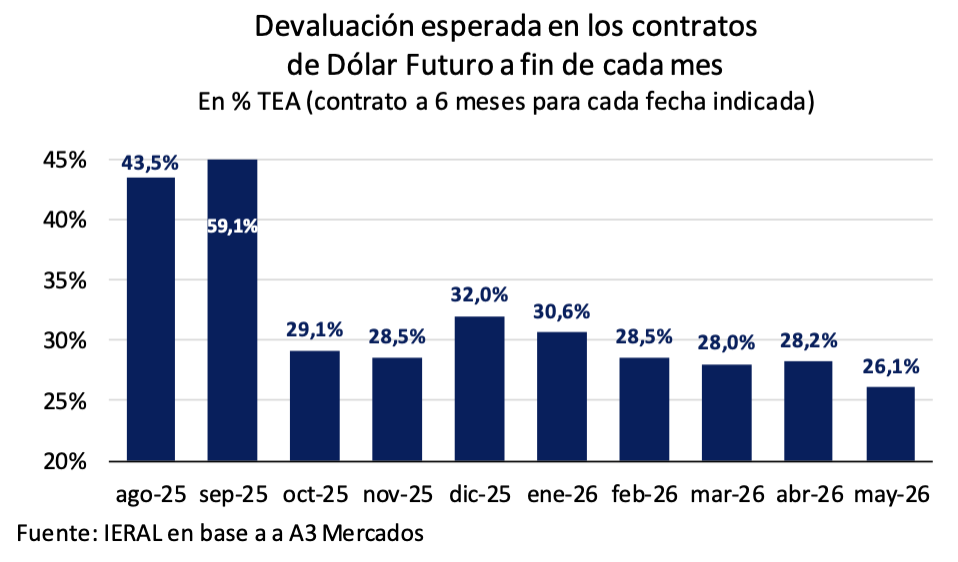

Y las expectativas de devaluación siguen contenidas, pese a que el tipo de cambio ha evolucionado a un ritmo inferior al de la inflación por varios meses consecutivos. Los contratos a 6 meses en el ex ROFEX para el tipo de cambio futuro se pactaron a una tasa efectiva anual de 26,1 % en mayo, inferior en 2,1 puntos al guarismo de abril.

El crédito en moneda extranjera alcanza apenas al 3,0 % del PIB

Del stock total de crédito al sector privado en la Argentina (en torno a los 12 puntos del PIB), ¾ partes se canalizan a través de la operatoria en pesos y ¼ parte corresponde al tramo en moneda extranjera, y ambos segmentos deben ser considerados relevantes en cuanto a su capacidad de aporte a la expansión de la economía, dado el carácter bimonetario de la Argentina. Por supuesto, hay que contemplar que para la operatoria en dólares el Central no tiene la posibilidad de ser “prestamista de última instancia”, y menos con el nivel de reservas propias con las que cuenta. Aun así, todo indica que se está subutilizando el potencial de la operatoria de crédito en divisas, aun aplicando mecanismos precautorios diferenciados.

Como referencia, el bimonetarismo en Perú funciona sin mayores trabas para optar por soles o dólares en los contratos de crédito, pero con una política de encajes diferenciada, de 6,0 % para el caso de la moneda local y de 35,0 % para la operatoria en moneda extranjera.

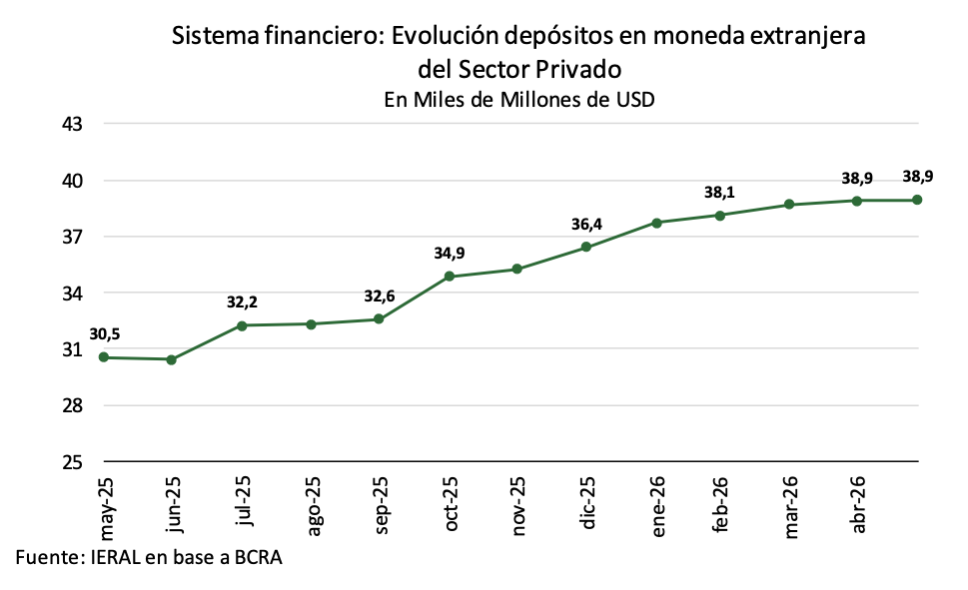

En la Argentina, la expansión de los préstamos en dólares se encuentra frenada por factores concurrentes; por un lado limitaciones impuestas durante la crisis de 2001/02 que no se han revisado en función del nuevo contexto de país; por el otro, por la dinámica por debajo del potencial que se observa para la evolución de los mismos depósitos en moneda extranjera.

En cierto modo, la tendencia a la dolarización está yendo más rápido en el segmento real de la economía que en el mercado financiero formal. Hay que tener en cuenta que la participación de las exportaciones de bienes y servicios en el valor agregado del país ha pasado desde 11,2 % del PIB en 2017 a 17,3 % del PIB en el presente (dato al cuarto trimestre de 2025, en dólares corrientes).

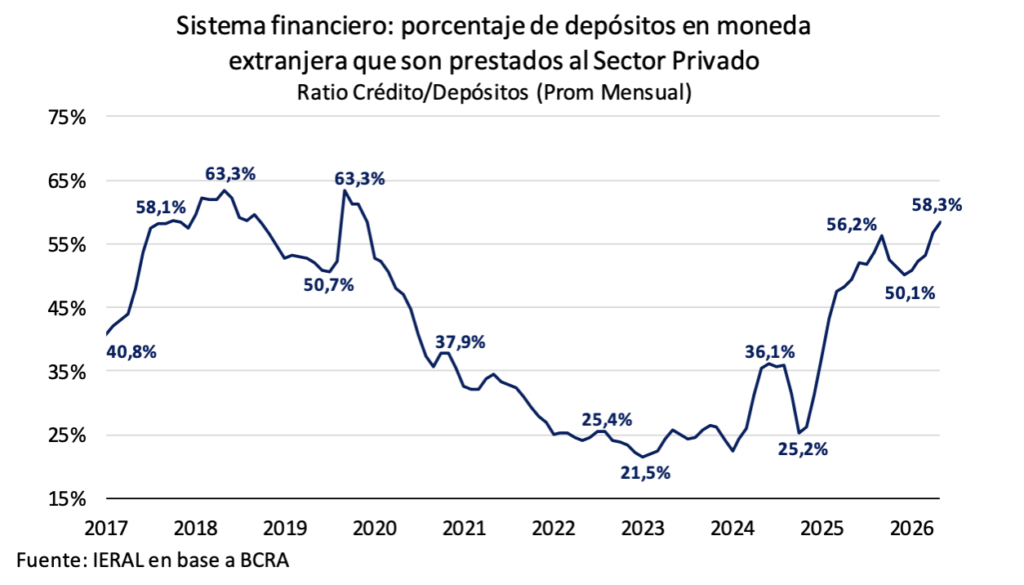

Dos cosas son ciertas: que desde el piso de 2023, ha aumentado en forma significativa el porcentaje de los depósitos en moneda extranjera que se canalizan al crédito, ya que partiendo de un ratio de 21,5 % se está llegando al 58,3 % en los últimos datos. Pero también lo es que la curva de evolución de los depósitos en dólares es mucho menos empinada que el potencial que se presume para una economía como la de Argentina.

Dos cosas son ciertas: que desde el piso de 2023, ha aumentado en forma significativa el porcentaje de los depósitos en moneda extranjera que se canalizan al crédito, ya que partiendo de un ratio de 21,5 % se está llegando al 58,3 % en los últimos datos. Pero también lo es que la curva de evolución de los depósitos en dólares es mucho menos empinada que el potencial que se presume para una economía como la de Argentina.

Jorge Vasconcelos

Coordinador General de Revista Novedades.