Es clave que la “economía en modo electoral” no contamine la trayectoria del segundo semestre

Pese a una tasa de inversión que ha retrocedido en los cuatro últimos trimestres, la economía creció en torno al 3,0 % anualizado en el primer trimestre de 2026, en relación al cuarto de 2025. Lo hizo sostenida del lado de la oferta, con mejoras de productividad y contribución positiva aportada por la diferencia entre la variación de las exportaciones y la de las importaciones. Son factores genuinos, pero se requiere empalmar con una marcha más firme del consumo y de la inversión. En el segundo trimestre de este año, es posible que la variación del PIB contra el período enero-marzo se ubique en un andarivel algo inferior, en torno al 2,0 % anualizado. Indicadores vinculados a productos de consumo básico y la recaudación de impuestos asociados al mercado interno parecen haber hecho piso y estar recuperándose, pero el interrogante de cara al segundo semestre es el grado de inclinación que pueda alcanzar esa curva ascendente, debido a que el canal de los préstamos permanece obturado por la elevada morosidad. La desaceleración de la tasa de inflación está ayudando a recuperar poder adquisitivo de los salarios, y se espera que cuatro meses consecutivos de tasas de interés de cortísimo plazo oscilando entre el 20,0 y el 25,0 % anual contribuyan a atemperar las tendencias contractivas que persisten del lado del crédito.

En el frente externo, una cuenta corriente del balance de pagos (base caja) superavitaria en 2,0 mil millones de dólares en los cinco primeros meses, y la posibilidad de un saldo cercano a neutro para el año calendario se conjuga con una mejora del orden de los 7,1 mil millones de dólares de las reservas brutas del Banco Central en lo que va del año. Las reservas netas alcanzan los 10,4 mil millones si se consideran compromisos de corto plazo del BCRA (incluyendo BOPREAL) y ha habido progresos en el armado del programa financiero, completándose prácticamente la refinanciación/pago de los compromisos de 2026 y achicando el gap de las necesidades de financiamiento de 2027.

Aunque la demanda de dólares por parte de personas físicas sigue en un andarivel que obliga a monitorear recurrentemente esta variable, en el primer semestre este fenómeno no ha impedido la mencionada recuperación de reservas. Para enero-mayo, de acuerdo a datos del Central, por cada 100 dólares de superávit comercial de bienes, hubo 84 dólares que se destinaron a “formación de activos externos” por parte del sector privado.

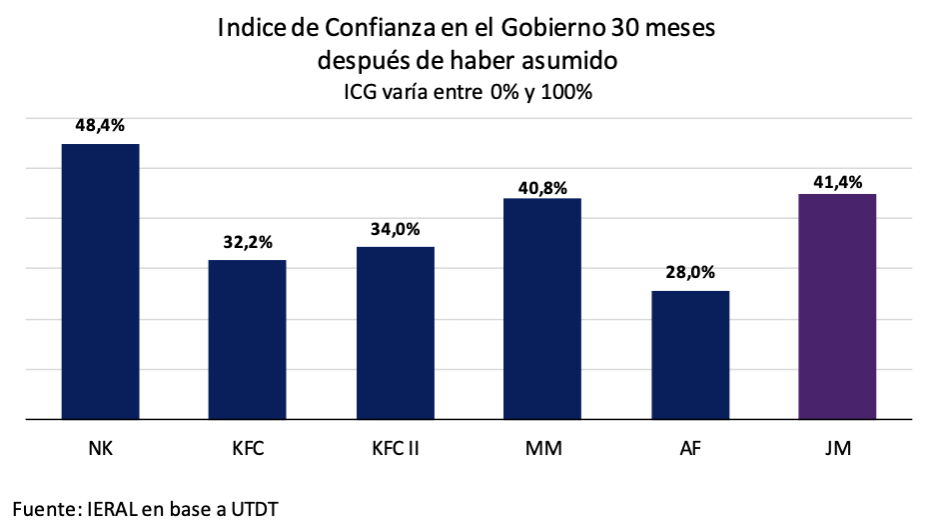

Dado que la marcha de la economía sigue siendo “materia opinable” en términos de resultados inmediatos, es clave para el gobierno recuperar la iniciativa política tras las tribulaciones experimentadas por la demorada sustitución del Jefe de Gabinete. Luego de varios meses de deterioro, los índices que miden la Confianza en el gobierno (Universidad De Tella) mostraron la posibilidad de un rebote en los últimos datos, pero afianzar las señales de gobernabilidad requiere logros adicionales en el Congreso y en la instrumentación de reformas en vigencia, un sendero que podría transitarse en la medida en que el Ejecutivo concrete alianzas con un número suficiente de gobernadores que permitan inclinar la balanza en el Senado y en Diputados. De esa forma podría evitar que el núcleo duro de la oposición logre adelantar para este segundo semestre un funcionamiento “en modo electoral” de la economía.

En ese sentido, también es clave terminar de despejar los interrogantes vinculados con el financiamiento de los vencimientos de deuda externa de 2027, al tiempo que se fortifican los instrumentos para suavizar la eventual volatilidad del tipo de cambio (aunque, en éste último punto, lo conveniente es moderar el grado de las oscilaciones, no “luchar contra la corriente” de los determinantes del tipo de cambio).

La economía todavía no puede funcionar con “piloto automático”

Las mejoras de productividad y el dinamismo de las exportaciones están contribuyendo a un crecimiento modesto del PIB, en torno al 2,5 %/3,0 % anual en la medición desestacionalizada, y esta dinámica es atribuible a las reformas que comenzaron a implementarse desde fin de 2023. Pero se requiere más combustible para nuevas etapas, que se traduzcan en recuperación de la inversión, del empleo y del consumo, para afianzar en términos económicos y políticos los avances que comienzan a advertirse. El mundo, pese a las turbulencias, permite encontrar más oportunidades que amenazas para la Argentina, pero aprovechar las primeras obliga a una “reconversión permanente” de las principales actividades productivas del país.

Viniendo de una economía encerrada en sí misma por los cepos al cambio y al comercio exterior, la Argentina fue el reino de las distorsiones hasta 2023. Fue inevitable hacer un fuerte ajuste en el arranque de la nueva gestión presidencial, y lo relevante es monitorear lo que ocurrió a partir del piso del nivel de actividad registrado entre abril y mayo de 2024. Tomar como referencia el 2023 para evaluar la capacidad de cada sector de expandirse bajo las nuevas reglas de juego puede llevar a conclusiones engañosas.

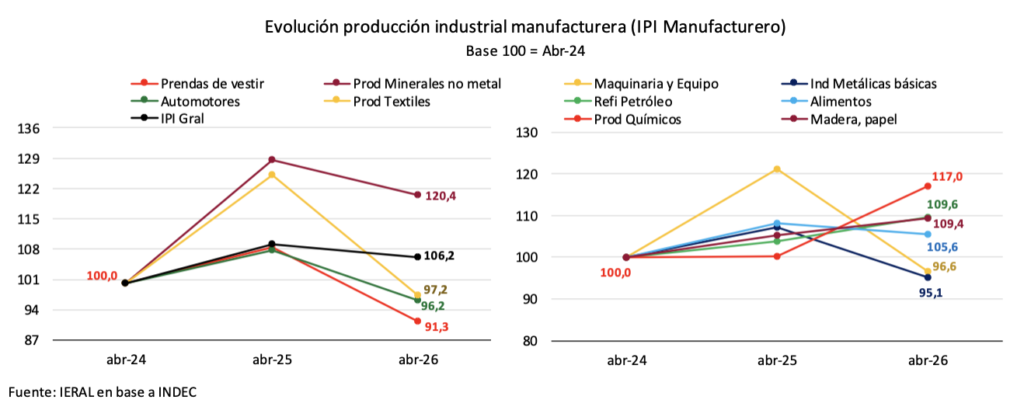

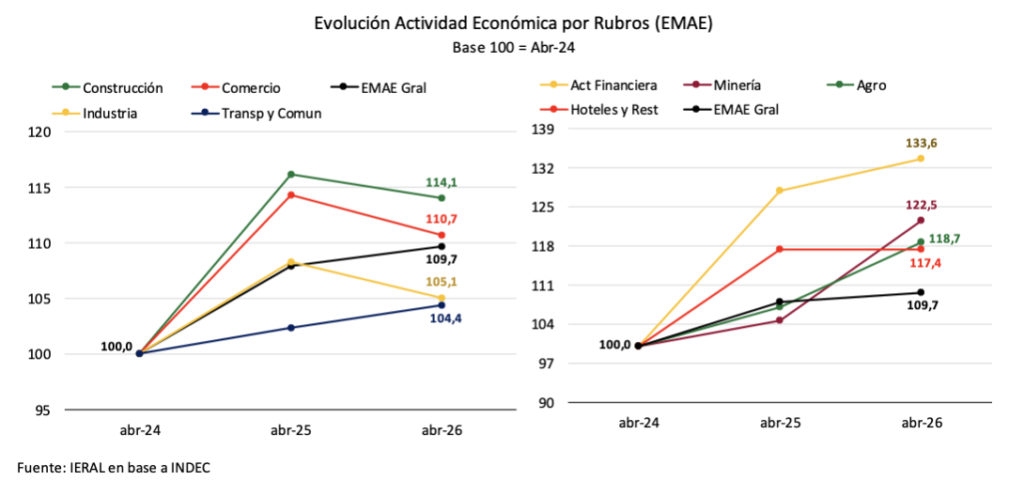

Considerando abril de 2024 como base, se tiene que la mayoría de los sectores han logrado números positivos desde el momento de mayor ajuste. Aun así, hay una diferenciación nítida entre los que están logrando continuidad en el crecimiento y aquellos que, luego de un rebote inicial, empezaron a perder parte del terreno recuperado.

Forman parte de ese segundo pelotón la industria, el comercio y la construcción. Pero se gana poco en el plano analítico agruparlos como los “perdedores” del nuevo modelo. Por empezar, en muchos casos la falta de dinamismo no se explica por la competencia de bienes y servicios importados, sino por problemas locales como la falta de crédito de largo plazo, una reforma laboral que recién comienza a implementarse y/o la elevada presión tributaria que subsiste (particularmente los impuestos más distorsivos, como Ingresos Brutos y tasas municipales).

Ya se analizó en el artículo “Preparados para jugar en el segundo semestre” que, dentro de la industria, actividades que ponderan un 56 % en el PIB sectorial están revelando una significativa capacidad de adaptación a las nuevas reglas del juego. Es el caso de la producción de Alimentos, que se incrementó un 5,6 % entre abril de 2024 e igual mes de 2026; Madera, Papel y Refinación de petróleo, con incrementos entre el 9,4 y el 9,6 %; Productos Químicos un 17,0 % y Minerales no metálicos un 20,4 %. Incluyendo Muebles, estos sectores participan en más de un 50 % en el valor agregado de la Industria Manufacturera.

Al margen de ciertos rubros en situación intermedia, los sectores con mayores dificultades (que ponderan un 30,0 % en el valor agregado industrial) incluyen Maquinaria y Equipo; Industrias Metálicas básicas, Prendas de Vestir, Textiles y Automotores. Es el cuadrante en el que se registran caídas de entre el 5,0 y el 10 % respecto de abril 2024, pero importa subrayar que, dentro de cada sector, hay no pocas empresas que se han diferenciado positivamente. Ahí se puede constatar que existen semillas para la reconversión, aunque ésta no alcance para rescatar al 100 % de las firmas.

Por fuera de la industria, que pondera algo más del 20,0 % en el PIB, Comercio y Construcción son los otros sectores que experimentaron involución en los últimos doce meses, después del rebote desde el piso del nivel de actividad en el segundo trimestre de 2024. Nuevamente, hay un set de factores explicativos de este fenómeno, no tiene sólo que ver con la competencia de importados.

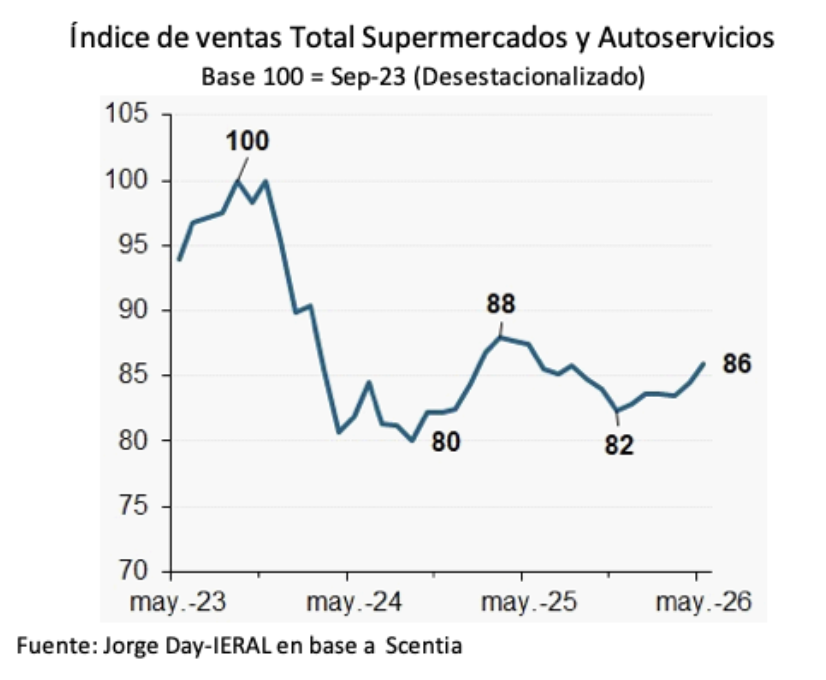

En el comercio, está el problema del volumen de la demanda que, a juzgar por indicadores privados vinculados al consumo masivo, como el suministrado por Scentia, ha hecho piso (en la medición desestacionalizada) en noviembre de 2025, y se está recuperando a un ritmo gradual pero sostenido, con datos que se ubican, a mayo de este año, un 4,9 % por encima de esa referencia.

En la medición contra mayo de 2025, el consumo masivo todavía estaría cayendo 1,6 % pero, por debajo de la superficie, se pueden observar indicios claves de cambio estructural:

- El comercio electrónico se está incrementando nada menos que un 29,9 % interanual

- El precio promedio de los productos de consumo masivo comercializados sube en los últimos doce meses 11,8 puntos porcentuales menos que la inflación medida por el INDEC

- A mayo de este año, los precios de la canasta monitoreados por Scentia aumentan un 21,4 % interanual, cuando el Índice de Precios al Consumidos relevado por el INDEC lo hace un 33,2 %

- La diferencia de 11,8 puntos porcentuales entre ambos índices refleja, por un lado, el peso de los servicios (que forman parte del IPC) y, por el otro, la sustitución constante de productos demandados por los consumidores “en el mostrador”, a favor de aquellos que ofrecen la mejor relación calidad/precio. Este es un mecanismo de “defensa del bolsillo” que requiere abundancia de opciones del lado de la oferta y que, al existir, ayuda a recuperar volumen de ventas a un ritmo superior al que podría explicarse considerando la “inflación INDEC”.

Por fuera del consumo masivo, hay múltiples ejemplos de la velocidad con la que están operando los cambios estructurales, caso del mercado automotriz: dos años atrás, los vehículos que se patentaban mes a mes se descomponían en un 70 % de origen nacional y 30,0 % de origen importado, guarismos que en el presente se han invertido. Del lado de la industria automotriz, el ajuste ha sido significativo, pero, nuevamente, las plantas que fueron diseñadas para la producción de vehículos exportables (pickups) siguen funcionando a capacidad plena.

En el caso de construcciones, el freno registrado conlleva distintos factores explicativos, todos relevantes.

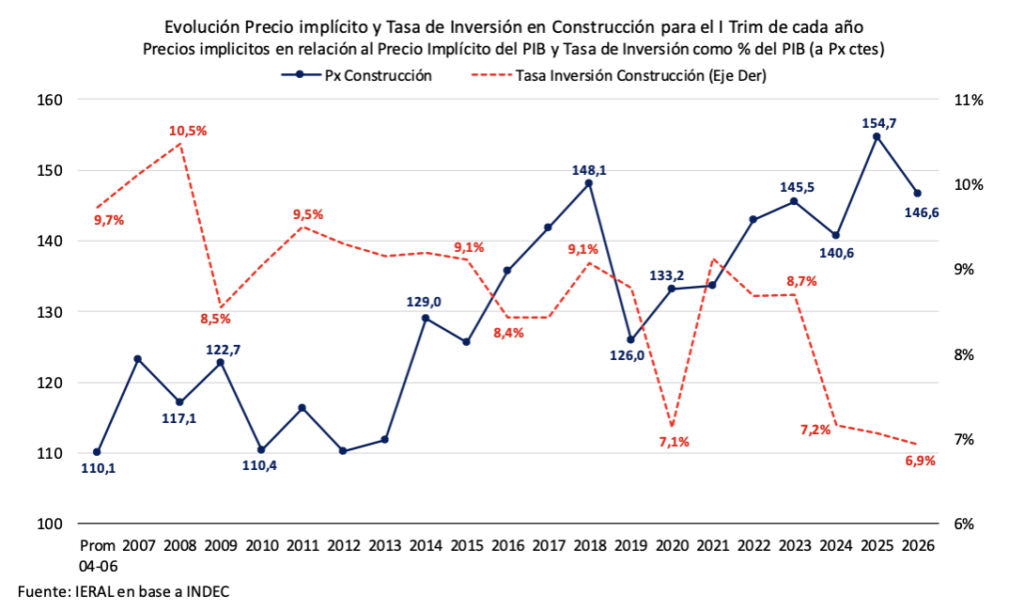

Los datos de cuentas nacionales del primer trimestre de 2026 muestran a la inversión en construcción en el piso de los últimos 20 años, equivalente a sólo el 6,9 % del PIB. La escasez de obra pública y la falta de crédito hipotecario a las familias (el Fondo de la ANSES financia al Tesoro) subyace en esos guarismos, pero eso no es todo: hay un problema de competitividad en el sector, por falta de escala y de modernización de los procesos productivos, como lo muestra el encarecimiento de sus precios en relación a los precios promedio de la economía.

De todos modos, en la medición desestacionalizada, el sector construcciones parece haber hecho piso a principios de este año, de modo análogo a indicadores de consumo masivo.

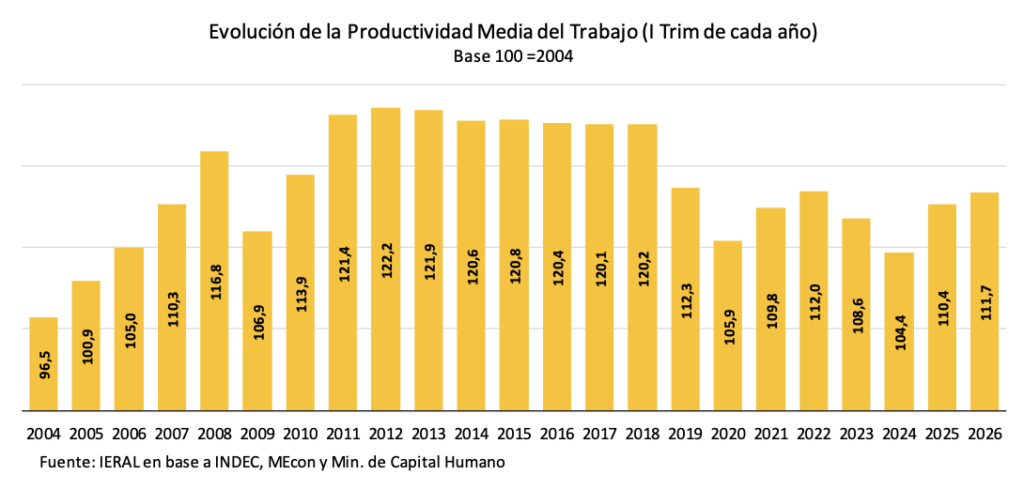

Son fenómenos cuya mejora, muy gradualmente, podría comenzar a percibirse en este segundo semestre. Pero hay que subrayar que no cabe esperar milagros. Las demandas insatisfechas de la población enfrentan una limitación que ningún tipo de voluntarismo puede resolver: la productividad de la economía, que se viene recuperando desde principios de 2024, todavía se encuentra en un nivel similar al de 2007, casi veinte años atrás.

Una medida simple de productividad, el ratio de la evolución del PIB sobre el empleo total de la economía, pone en evidencia la magnitud de las restricciones existentes para satisfacer los requerimientos de la población. Luego de una significativa mejora, a un ritmo de casi el 3,4 % anual, entre el primer trimestre de 2024 e igual período de 2026, de todos modos este índice se ubica un 8,5 % por debajo del registrado en el primer trimestre de 2012 (el momento en que el gobierno de entonces introdujo cepos estrictos al cambio y al comercio exterior).

Puede encontrarse un nivel de productividad del trabajo similar al del primer trimestre de 2026 retrocediendo hasta el 2007!! Estos datos constituyen la prueba más contundente del fracaso de la idea de gobiernos anteriores de hacer crecer la economía a remolque de la expansión recurrente del gasto público.

No se trata sólo del hecho que el gasto público aporta poco a la productividad (o puede restarle). Si las partidas presupuestarias no cuentan con financiamiento genuino, termina desequilibrándose la macro y el ciclo de “stop and go” pasa a ser dominante. Y si, para cubrir un gasto fuera de escala se eleva la presión impositiva, la víctima es la inversión privada.

El gasto público nacional ya hizo el ajuste, ¿qué sucede con provincias y municipios?

Por supuesto, una vez que los agentes económicos calibran la derivación inflacionaria de políticas de este tipo, una expansión sin financiamiento genuino del gasto público termina teniendo cero impacto sobre la demanda agregada, volcando todo su efecto sobre la tasa de inflación.

Pero, además, un gasto público fuera de escala es un factor de desequilibrio macroeconómico de primer orden. Es la vulnerabilidad que no fue resuelta en los primeros 30 meses de la gestión del presidente Macri, siendo que el ajuste tardío desde mediados de 2018 explica en buena medida el resultado electoral de 2019.

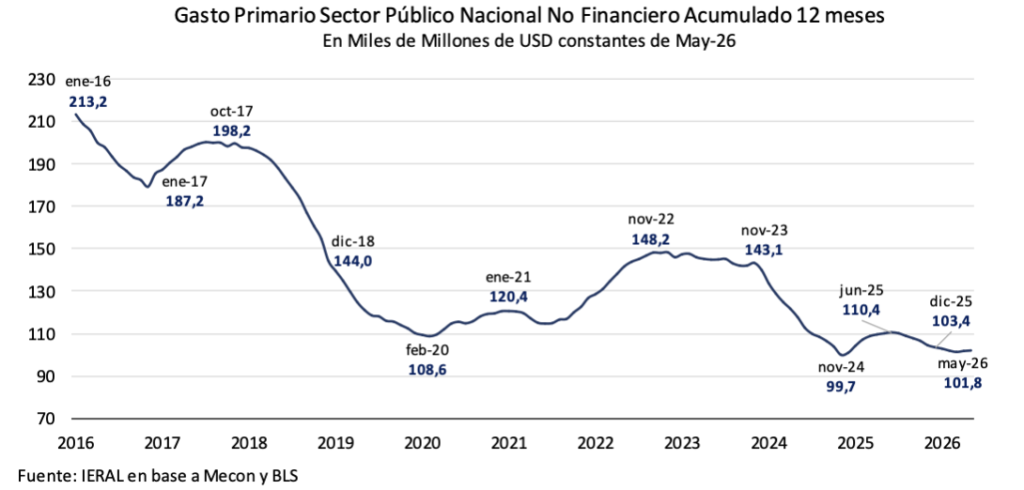

La magnitud de las erogaciones estatales traducidas a dólares a lo largo del tiempo (quitando el efecto de la inflación estadounidense), permite focalizar en la presión existente sobre el sector de la economía que produce bienes de exportación y compite con importados.

La herencia de fin de 2015 de un gasto público fuera de escala fue corregida muy gradualmente. De 213,2 mil millones de dólares en enero de 2016, las erogaciones pasaron a 198,2 mil millones de dólares en octubre de 2017. Hubo triunfo del oficialismo en las legislativas de ese año, pero el sector externo requería de un elevado financiamiento para sostener un déficit de cuenta corriente cercano a los 5,0 puntos del PIB, al igual que el “roll over” de la deuda pública.

Luego de la crisis de mediados de 2018, hacia el primer semestre de 2019 el gasto público medido en dólares llegó a un nivel que podría considerarse “de equilibrio”, pero al costo de una fuerte devaluación y simultáneo ajuste de las partidas presupuestarias, con la historia conocida en términos políticos.

En cambio, en 2026, el gasto del sector público nacional, calculado al tipo de cambio oficial, podría estar en cierto equilibrio, luego del ajuste efectuado a principios de 2024 y, aun cuando el precio del dólar pueda ser percibido como “barato” en las mediciones de tipo de cambio real que utilizan la inflación, y no el gasto público, como deflactor.

En los últimos doce meses, el gasto primario se ha situado en los 101,8 mil millones de dólares, un 48,6 % por debajo del pico de 2017, mientras que el resultado de la cuenta corriente del balance de pagos este año tiende a ser neutro, comparado con el déficit de 5,0 puntos del PIB de 2017.

La conexión entre el nivel del gasto público medido en dólares y el grado de equilibrio/desequilibrio del sector externo es lo que permite evaluar la consistencia de las políticas macro, con el corolario de que es difícil que la economía de 2026/27 pueda enfrentar sorpresas negativas desde ese flanco, a diferencia de lo ocurrido en 2018/19.

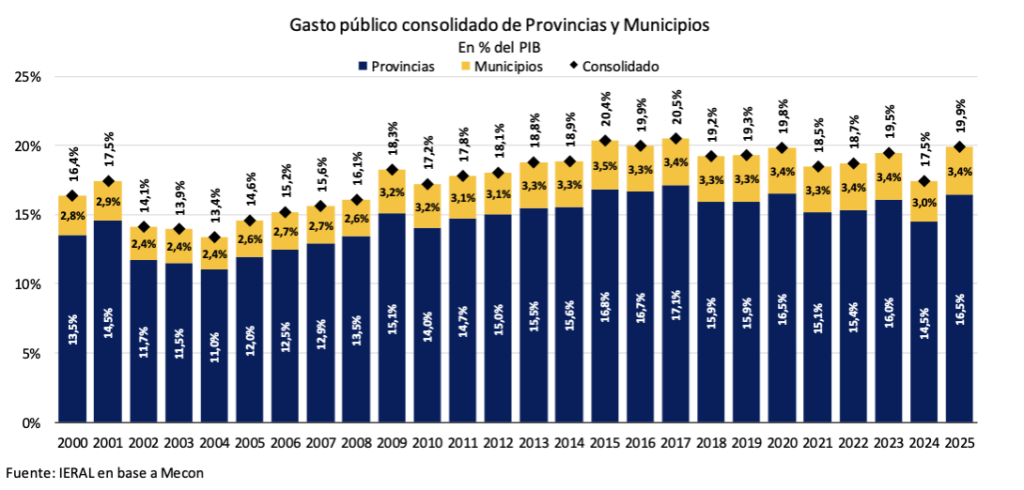

El gasto público como porcentaje del PIB es otra forma de medición. En este caso se focaliza en la carga que implica su financiamiento para el conjunto de sectores, no sólo aquellos que producen bienes de exportación y de competencia con importados. Interesa, en este caso, evaluar la trayectoria del gasto de provincias y municipios, dado que el financiamiento de estas jurisdicciones se cubre, en buena medida, con la recaudación de impuestos sumamente distorsivos como Ingresos Brutos, Sellos y tasas municipales.

Pues bien, el gasto público consolidado de provincias y municipios experimentó un ajuste entre 2023 y 2024, pasando de 19,5 a 17,5 puntos del PIB. Este fue de menor intensidad que el registrado a nivel nacional y, sobre todo, fugaz: con 19,9 % del PIB en 2025, está quedando por encima del registro de 2023.

Hay que tener en cuenta, además, que la mochila de financiar estos niveles de gasto público provincial y municipal la cargan los sectores formales de la economía por lo que, la mayor presión impositiva, erosiona su capacidad de soportar la competencia desleal de las actividades que permanecen en la informalidad. En los mercados cuya morfología permite la operación de numerosas empresas “en negro”, se complica la posibilidad de expansión en ventas, inversiones y empleos de las firmas que actúan “en blanco”. Se trata de un círculo vicioso que afecta particularmente a sectores intensivos en empleos, caso de la mayoría de los servicios, el comercio, el transporte y ciertas industrias. La reforma laboral que comienza a implementarse incluye reformas que facilitan hasta cierto punto la formalización del empleo, pero para avanzar en esa dirección se requiere que las propias empresas encuentren beneficios en “blanquear” sus ventas y demás actividades. Y con estos impuestos distorsivos siguen prevaleciendo las desventajas para avanzar en formalidad, lo que es un obstáculo para el trabajo registrado, debido a que las empresas cuidan la consistencia de sus balances.

Ya se mencionó que en la Argentina la productividad media del trabajo de 2026 no es diferente a la de 2007. Salir de este estancamiento en términos de productividad requiere expansión de inversiones y empleos formales, pero los impuestos distorsivos aplicados por provincias y municipios son la receta contraindicada para ese objetivo. Y el problema ni siquiera ha empezado a resolverse: en el presente, el gasto del consolidado de esas jurisdicciones supera por 4,2 puntos del PIB el guarismo de 2007, por lo que su financiamiento por parte del sector privado formal es un lastre cuyo peso ha aumentado en forma exponencial.

Está comprobado el efecto negativo sobre la productividad y el encarecimiento de los costos que generan los impuestos que se acumulan en cascada como Ingresos Brutos, Sellos y Tasas municipales: incentivan la informalidad; inducen a la integración vertical de las compañías no por razones económicas sino por “ingeniería impositiva”; provocan elevada litigiosidad. Del otro lado, países como la India, que sustituyeron diversidad de tributos distorsivos por un “Súper-IVA”, en un proceso de varios años que se coronó en 2017, lograron “varios objetivos a la vez”, en términos de mayor formalidad, reducción de costos, incremento de ventas, de inversión y de productividad. En nuestra región, la experiencia de la India comienza a ser replicada en Brasil, por lo que la Argentina no debería quedarse atrás.

Jorge Vasconcelos

Coordinador General de Revista Novedades.