Los determinantes de una tasa de inversión que demora en recuperarse, y los claroscuros del segundo semestre

El primer semestre se despidió con un rebote del precio del dólar, del 5,3 % en términos nominales en junio. Sin embargo, no existen elementos suficientes para aventurar que este fenómeno está anticipando un segundo semestre de mayor volatilidad cambiaria. Se trata, más bien, de un reacomodamiento que obedece al fortalecimiento del dólar en el mundo contra el resto de las divisas, y a factores internos de oferta y demanda que podían ser esperables tras la marcada apreciación del peso verificada durante buena parte del primer semestre. El tipo de cambio real contra el dólar estadounidense, que considera también la diferencia de inflación entre ambos países, había caído un 14,2 % desde fin de 2025 hasta mediados de mayo y, desde ese piso, el rebote del precio del dólar sólo recortó la caída a 10,4 %, siempre en relación a fin de 2025. Es cierto que en el presente la tasa de interés de cortísimo plazo es menos atractiva para las operaciones de “carry trade”, pero hay que tener en cuenta algo subrayado en informes anteriores, respecto a que el descenso del riesgo país podía estar generando condiciones para un nuevo equilibrio “dólar/tasa”, por debajo de los guarismos de seis meses atrás. Y el riesgo país, que arrancó el año en 561 puntos, cerró la última semana en 415 puntos.

Seguramente durante el transcurso del segundo semestre las variables financieras sufrirán nuevas oscilaciones, lo relevante es si forman parte de sucesos esperables, o si constituyen sorpresas que obligan a modificar el enfoque analítico. Por el momento, entre los elementos que habrán de caracterizar a los meses por venir, pueden destacarse los siguientes:

- El resultado de las elecciones presidenciales de Brasil, a realizarse en octubre próximo, tendrá incidencia sobre la marcha de la economía argentina: independientemente que quién resulte electo, importa el programa de gobierno, dada la “crisis fiscal asintomática” que está incubando el vecino país. Si la gestión que asume a principios de 2027 evita que esa crisis estalle, Brasil será un competidor a respetar en la atracción de inversiones productivas, en el marco del acuerdo Mercosur-Unión Europea. De lo contrario, pueden darse turbulencias que lleven a una depreciación del real, con lo que esto implica.

- El resultado de las legislativas de fin de año en los Estados Unidos, ante la posibilidad de que los Republicanos pierdan el control de la Cámara de Representantes, también podría tener impacto en el país, dado el rol que jugó el Tesoro norteamericano como “prestamista de última instancia” en octubre de 2025, focalizando exclusivamente en la evolución de las variables financieras. En la medida en que el programa financiero de cara a 2027 pueda completarse, y que las reservas del Banco Central sigan aumentando en lo que resta del año (ya se advirtió que sería a menor ritmo que en el primer semestre), el gobierno podrá contar con mejores instrumentos para manejar las expectativas en este plano.

- En lo que hace a los precios de exportación, claramente el segundo semestre apunta a corregir a la baja los picos del primero. Lo relevante pasa a ser la comparación con el segundo semestre de 2025 y, en este caso, los datos no son negativos, aunque las mejoras son mucho más limitadas: para el precio del petróleo, las cotizaciones recientes todavía muestran una diferencia positiva de 6,4 % respecto del segundo semestre de 2025; para el caso de las materias primas agropecuarias, la mejora es del 12,3 %, y de 8,3 % para los precios de los metales, siempre tomando como referencia el segundo semestre de 2025.

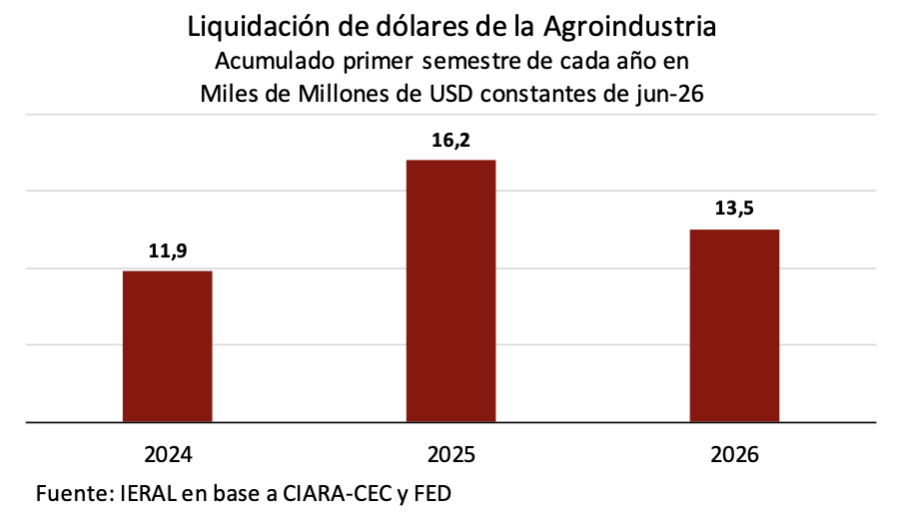

- A su vez, la estacionalidad de la liquidación de divisas del complejo agroindustrial se ha desplazado, haciendo que pueda esperarse para este segundo semestre un ritmo de ventas al exterior superior al del primer semestre. Entre enero y junio de este año, las divisas ingresadas por los socios de CIARACEC sumaron 13,5 mil millones de dólares, o sea 2,7 mil millones menos (a precios constantes) que en igual período de 2025. Dado el volumen de cosecha de la actual campaña, puede esperarse que, esta vez, las liquidaciones del segundo semestre alcancen una cifra de entre 17 y 18 mil millones de dólares, con julio y agosto superando el promedio mensual de lo que resta del año.

- La tasa de inversión ha declinado por cuatro trimestres consecutivos, hasta un piso de 17,2 % del PIB en el primer trimestre, más allá de los proyectos ya aprobados en el marco del RIGI, en el orden de los 44,0 mil millones de dólares, aunque se sabe que estas cifras habrán de aplicarse de modo secuencial. Como se analiza en el artículo “Es clave que la economía en modo electoral no contamine la trayectoria del segundo semestre”, el crecimiento del PIB, cierto que modesto, se está explicando en esta etapa por las mejoras de productividad observadas desde el piso del primer trimestre de 2024 y por la performance exportadora. Respecto de la inversión, con bastante rezago para el segmento construcciones, en otras actividades comienzan a darse ciertas condiciones para una gradual recuperación, condicionada por el inevitable proceso de reconversión por el que atraviesa la economía. Debe subrayarse que uno de los principales determinantes de la inversión tiene que ver con las expectativas de crecimiento, pero esa proyección es más incierta en una economía que está transitando cambios estructurales, como es el caso de la Argentina. Una condición necesaria para darle dinamismo a las inversiones era la superación de las tremendas distorsiones de precios relativos con las que se llegó hasta fin de 2023, incluida la inédita brecha entre el tipo de cambio oficial y libre. Sin la corrección de esas distorsiones las inversiones en Vaca Muerta no habrían alcanzado el ritmo observado. Opera en forma análoga la reducción sostenida de la prima de riesgo país y la reciente mejora de calificación crediticia del país. Aunque la ampliación del horizonte para la toma de decisiones está ocurriendo, subsisten diversos factores de incertidumbre, como lo prueba la diferencia de rendimiento entre los Bonar 2027 y los que vencen en 2028, de 4,1% y 7,8 % anual, respectivamente. Los términos de intercambio, que han jugado un papel importante en la dinámica de inversiones, han mejorado en lo que va del año, pero con un grado de volatilidad que no puede pasarse por algo. La subsistencia del cepo cambiario para personas jurídicas es un factor que ayuda a entender los magros números de la Inversión Extranjera Directa, y debería compensar parcialmente esa limitante la ventana que se ha abierto para la transferencia al exterior de regalías y dividendos, aunque esta medida no tenga efecto retroactivo. En el listado de claroscuros vinculados a la trayectoria potencial de la inversión hay que incluir el comportamiento del Merval, estancado en lo que va del año en el índice medido en dólares, que parece reflejar escepticismo de los inversores a propósito de la rentabilidad y el flujo de caja de las empresas cotizantes.

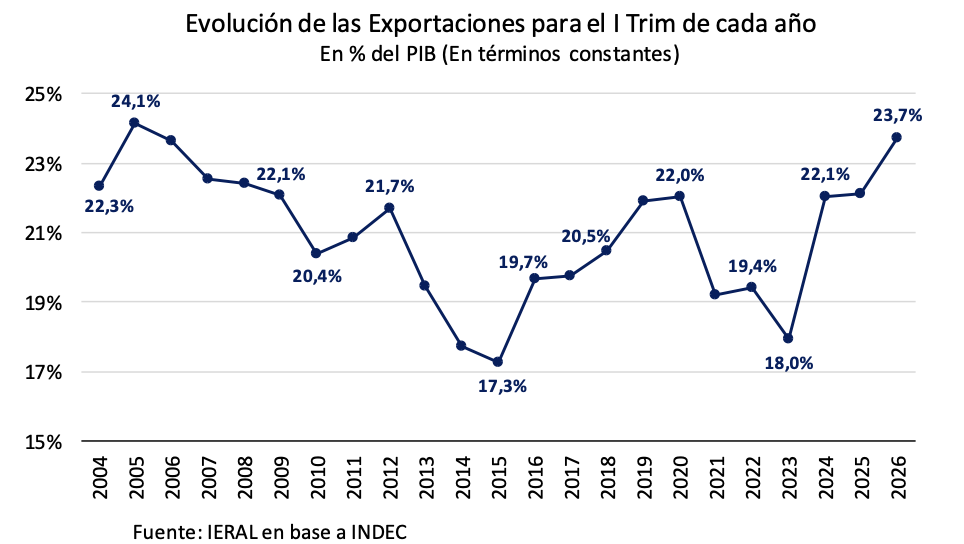

- Sin embargo, un indicador respecto a que el ciclo económico “esta vez puede ser diferente” es la recuperación del sesgo exportador de la economía, con ventas al exterior de bienes y servicios equivalentes a 23,7 % del PIB (a precios constantes) en el primer trimestre de 2026, o sea, 5,7 puntos porcentuales por encima del registro de igual período de 2023, y apenas por debajo del pico de 24,1 % del PIB anotado en el primer trimestre de 2005.

- Como se destacó más arriba, en la presente etapa la recuperación de la economía se está apoyando en una mejora significativa de la productividad del trabajo que, desde el primer trimestre de 2024 y hasta igual período de 2026, se está incrementando a un ritmo cercano al 3,4 % anual acumulativo. Obviamente, para empalmar hacia un período prolongado de crecimiento, se requiere que la variable inversión pase a formar parte del escenario.

- En tanto, la variable consumo será muy relevante en este segundo semestre, tanto por el lado del comportamiento de la demanda, como por el de la sustentabilidad política de los cambios estructurales en curso. Las ventas de supermercados y autoservicios relevadas en las estadísticas de Scentia muestran un principio de salida del estancamiento desde semanas previas a fin de año hasta los últimos datos, contabilizados en mayo. El ritmo de recuperación desde entonces es del 0,8 %mensual acumulativa, un guarismo significativo, de acuerdo a una serie desestacionalizada elaborada por Jorge Day, investigador de IERAL. Hasta ahora, esa trayectoria no se percibía en otro indicador relevante, el de la recaudación del IVA DGI, asociada a la evolución del mercado interno. Sin embargo, los datos de junio insinúan que mayo puede haber sido un punto de inflación en la recaudación de este tributo, fenómeno que deberá monitorearse en meses subsiguientes.

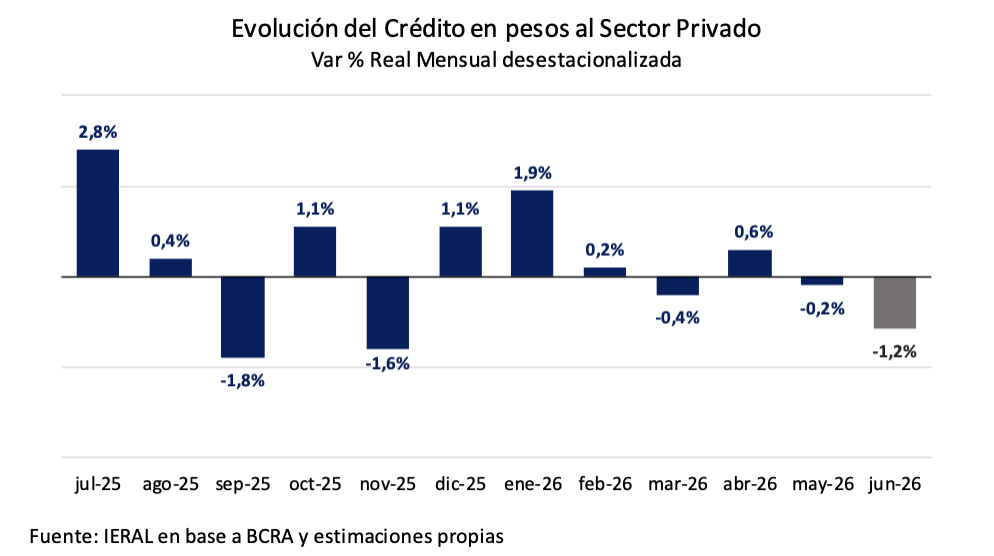

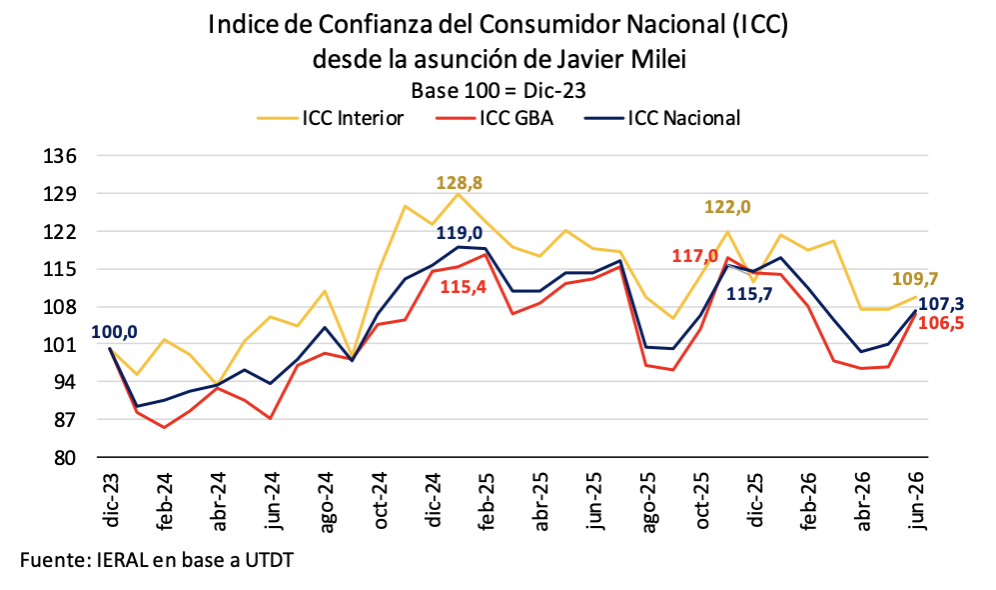

- En el corto plazo, la trayectoria del consumo apunta a depender mucho más de la diferencia entre los salarios y la inflación que de la recuperación del crédito al sector privado, que en mayo y junio tuvo impacto contractivo, como se observa en el gráfico. En cambio, desde abril, parece haberse iniciado un ciclo de recomposición del poder adquisitivo del salario, reforzado por la desaceleración de la tasa de inflación. En abril pasado, los sueldos registrados se ajustaron en términos nominales un 3,5 %, o sea 0,9 puntos por encima de la inflación, y esta dinámica apunta a continuarse. En forma convergente, el indicador de Confianza del Consumidor relevado por la Universidad Di Tella mostró para junio un repunte en todos los segmentos. Subsiste el lastre de la elevada morosidad en las carteras crediticias, que de un modo u otro obtura las concesiones de nuevos préstamos, pese al descenso de las tasas de interés. De acuerdo a la Consultora 1816, a mayo la morosidad en operaciones con familias llegó al 12,7 %, a empresas el 3,5 % y al consolidado un 7,7 %, por encima de los registros de meses previos.

- En caso que la economía entrara en “modo electoral” en el transcurso del segundo semestre, el “canario de la mina” sería un incremento de la demanda de dólares en el mercado oficial por parte de personas físicas. Esta dinámica no sólo podría afectar negativamente las expectativas, sino también frenar la recuperación del consumo. Cabe recordar al respecto lo apuntado en informes previos: cada 500 millones de dólares de incremento mensual de la fuga “hacia el colchón”, la retracción de la demanda interna de bienes y servicios es equivalente al 2,4 % de la masa salarial de ese mes. ¿Qué podría disparar esa dinámica? A grandes rasgos, un empeoramiento de las condiciones de gobernabilidad, búsqueda de refugio ante una eventual aceleración de la inflación, cobertura frente al deterioro del frente externo. Esos tres tipos de riesgos lucen más controlados en el presente, comparado con las incertidumbres de arranque del primer semestre. Incluso, el ratio de formación de activos externos por parte del sector privado versus el resultado de la balanza de comercio exterior muestra una mejora comparando los cinco primeros meses de 2025 con igual período de 2026, pese a que el año pasado, entre enero y marzo, todavía no se había levantado el cepo. En enero-mayo de 2025, cada 100 dólares de superávit comercial, se demandaron 121 dólares para la “formación de activos externos”, mientras que en igual período de 2026 esa relación fue de 100 a 84. Es un indicador a monitorear.

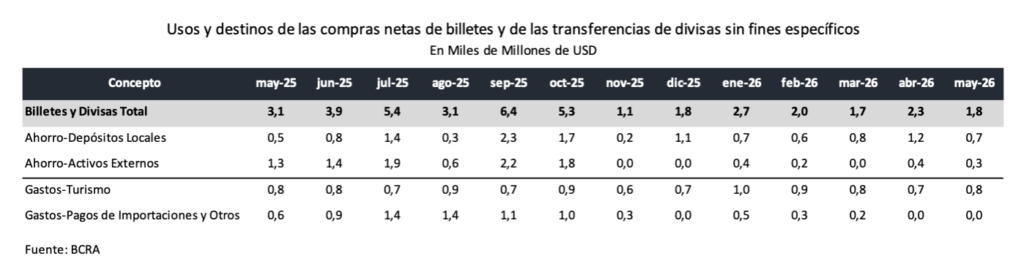

- En el caso específico del frente externo, el panorama que se observa parados en la plataforma de julio de 2026 luce bastante más despejado que la imagen que podía obtenerse en enero de este mismo año. Las compras de dólares por parte del Banco Central han derivado en una mejora sustancial de las llamadas Reservas Líquidas, de 15,2 a 23,5 mil millones de dólares, un incremento de 8,3 mil millones en seis meses. Cierto es que este ítem incluye los encajes de los depósitos en moneda extranjera, pero excluye el oro, el swap de China y el BIS. No se trata sólo de la compra de divisas, en lo que va del año se ha obtenido financiamiento por unos 4,0 mil millones de dólares con la colocación de los BONAR, se cerró la renovación del REPO por 6,0 mil millones del Banco Central y se consiguieron garantías para un crédito bancario externo por 5,0 mil millones de dólares. En este período, el riesgo país cayó de 561 a 415 puntos, tendencia que no sólo influye en la posibilidad de obtener financiamiento, sino que también ayuda a consolidar equilibrios internos para un escenario “dólar/tasas” menos tensionado.

Fue en ese contexto que el Ministerio de Economía realizó una presentación el lunes 6. Ese fue, inicialmente, el “antes y el después” de los anuncios. Ocurre también que, en el programa para 2027, hay fuentes de financiamiento previstas por 8,5 mil millones de dólares que serían factibles en un escenario en el que se hayan despejado todas las dudas para 2028 y los años subsiguientes. Pero, si eso no ocurre, el programa estaría pecando de optimista.

En esos 8,5 mil millones se incluyeron emisiones de deuda locales por 5,0 mil millones, otras fuentes por 2,0 mil millones y privatizaciones por 1,5 mil millones. Si la economía “en modo electoral” de 2027 no fuera un “lecho de rosas” para el gobierno, habría que apelar más a las reservas del Banco Central que al mercado. Por eso, sigue pareciendo razonable aprovechar eventuales ventanas para colocaciones de deuda en lo que resta de 2026, con el objetivo de moderar posibles turbulencias el próximo año.

Jorge Vasconcelos

Coordinador General de Revista Novedades.