La Guerra en Irán y sus efectos en las Regiones Argentinas

La guerra en Irán y las dificultades logísticas en el estrecho de Ormuz han generado una fuerte suba de los precios del petróleo, gas y sus derivados (sumada a la alta volatilidad de los mismos) afectando a toda la economía mundial pero de manera asimétrica a los productores e importadores de estos commodities. Este contexto de alta volatilidad (producto del riesgo de que se extienda el conflicto en el tiempo o incluso pueda escalar geográficamente) sumado al daño ya generado de la infraestructura de los países productores de petróleo y gas en Medio Oriente hacen que se consoliden por cierto período nuevos valores mínimos en los precios de estos productos muy superiores a los existentes previos al conflicto (obligando a realizar nuevas estimaciones de crecimiento e inflación a nivel mundial).

El impacto de este nuevo contexto internacional en cada región o país es asimétrico, por lo que se magnificará o atenuará en base a la demanda local y la existencia de producción local (o la posibilidad de generarla), las cuales podrían generar un posible desacople local de esa tendencia mundial. Ante esto surge la pregunta: ¿cómo afecta esta “nueva normalidad” a la economía argentina y sus regiones?

Para describir estos efectos cabe recordar que Argentina ha experimentado un cambio muy relevante en los últimos años, de manera tal que hoy es exportador de petróleo; las importaciones de gas están concentradas por cuestiones estacionales en los meses de invierno; y, en el caso de los fertilizantes, aproximadamente el 50% del consumo local de Urea es producido localmente, con lo cual los efectos claramente son distintos según sea el sector o actividad que consideremos.

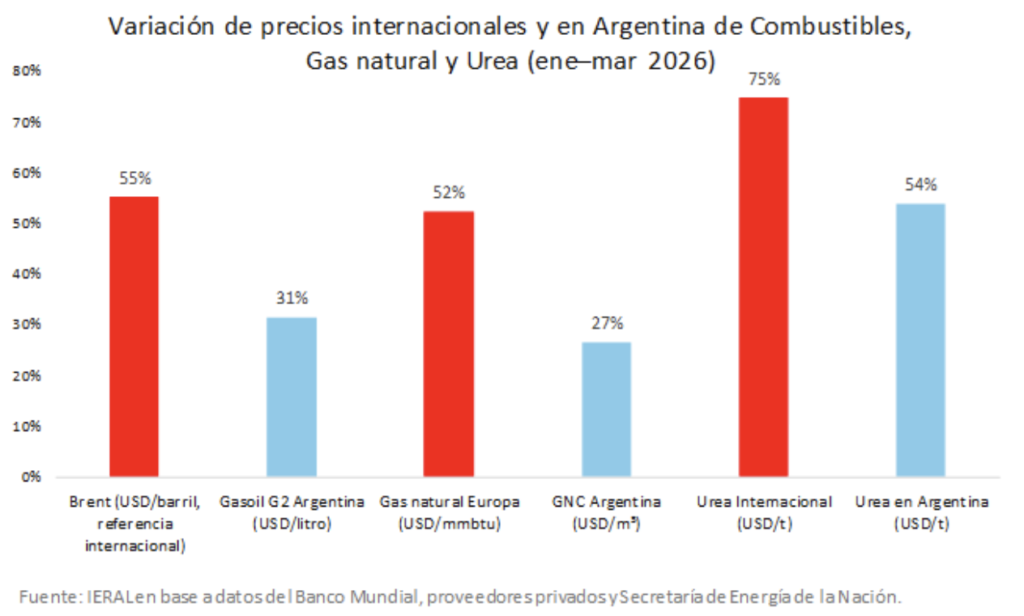

Como consecuencia de ello se observa que durante el período enero a marzo de este año los precios del petróleo han aumentado un 55% a nivel internacional mientras que el gas oil en Argentina registró un crecimiento de sólo 31% (una brecha de 24 puntos porcentuales); el gas natural en Europa tuvo una suba del 52% mientras en Argentina el incremento fue de sólo el 27% (una diferencia de 25 puntos porcentuales); y el precio de la urea creció en el mundo un 75% en contraste con el 54% registrado en Argentina (21 puntos porcentuales de diferencia).

Consecuentemente, aunque la suba global de precios genera suba de costos en todo el mundo (con impactos en inflación y en actividad económica), claramente en Argentina el impacto es significativamente menor en base al descalce de precios locales con los internacionales.

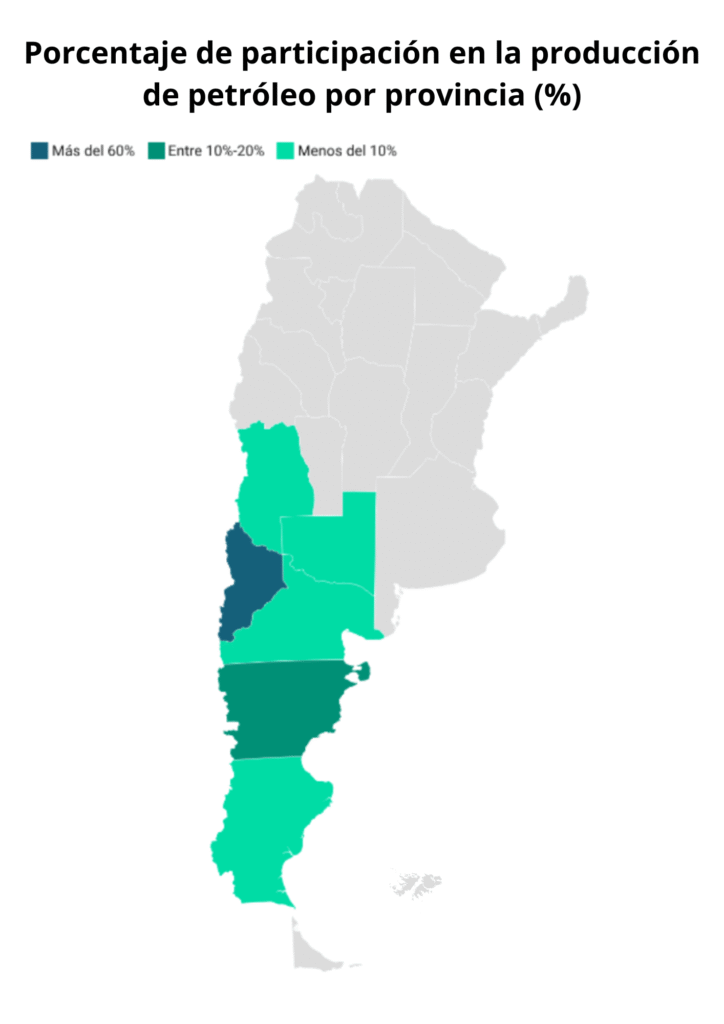

Continuando el análisis a nivel provincial o regional, y de igual manera que a nivel internacional, esta ventaja no es uniforme en todo el país, ya que hay provincias que verán una mejora substancial en su situación debido al aumento de los ingresos por la producción de gas y petróleo, mientras que otras se verán más afectadas debido al efecto en costos productivos relevantes en base a sus estructuras productivas.

De esta manera, en primer lugar podemos mencionar que los ingresos por mayores cotizaciones del precio del petróleo (y por lo tanto de las exportaciones y de las regalías correspondientes) se concentrarán en Neuquén, seguida por la provincia de Chubut (en un tercer grupo de productores de petróleo encontraremos a Santa Cruz, Mendoza y Río Negro), mientras que en el caso del gas natural los beneficios de mayores precios, actividad y regalías estarán claramente concentrados en la provincia de Neuquén debido a la localización de la producción.

En contraposición, y en base a los mayores costos asociados a la suba de precios de los tres productos seleccionados (aun cuando localmente la suba de precios de commodities sea menor a la registrada a nivel mundial), es posible identificar los mayores impactos regionales en el corto plazo en base al consumo anual provincial.

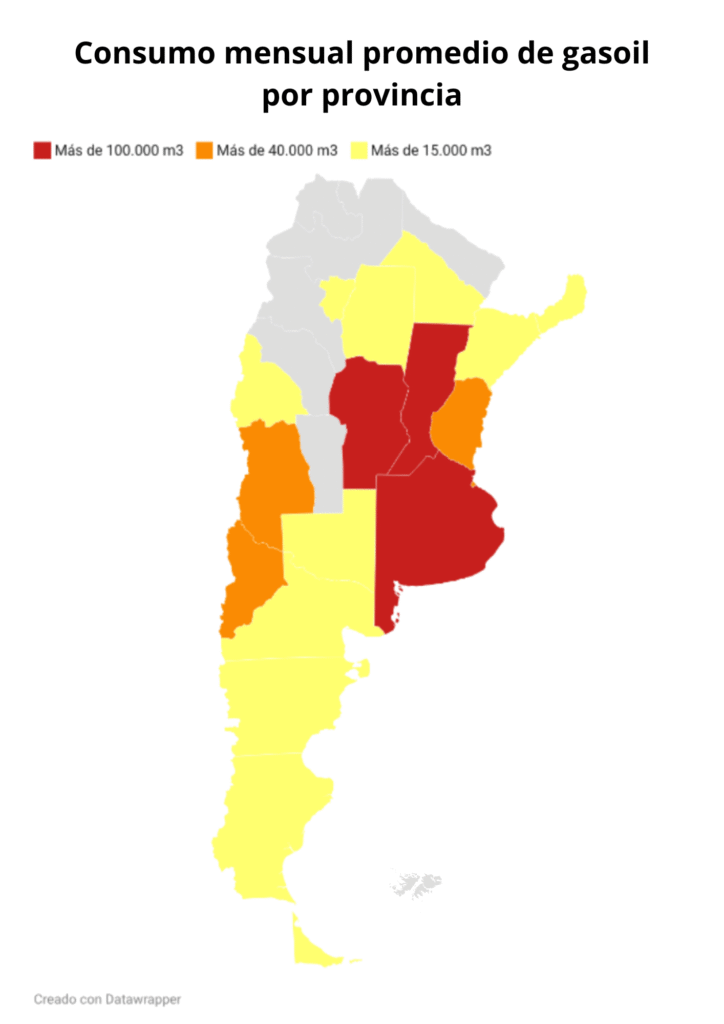

En el caso de los combustibles líquidos, observamos que el incremento del precio del gas oil generó una suba de costos productivos que supera ampliamente la dinámica de los principales cultivos, reduciendo los márgenes de rentabilidad existentes. Aquí vemos que se destacan las provincias de Buenos Aires, Córdoba y Santa Fé por el uso de este combustible en las labores agrícolas.

En forma complementaria, el precio del gas oil también genera incrementos en los costos logísticos del transporte vial, los cuales afectan especialmente a aquellas regiones alejadas de los puertos y sin la posibilidad de utilizar el ferrocarril, destacándose claramente el Nordeste Argentino y las provincias patagónicas.

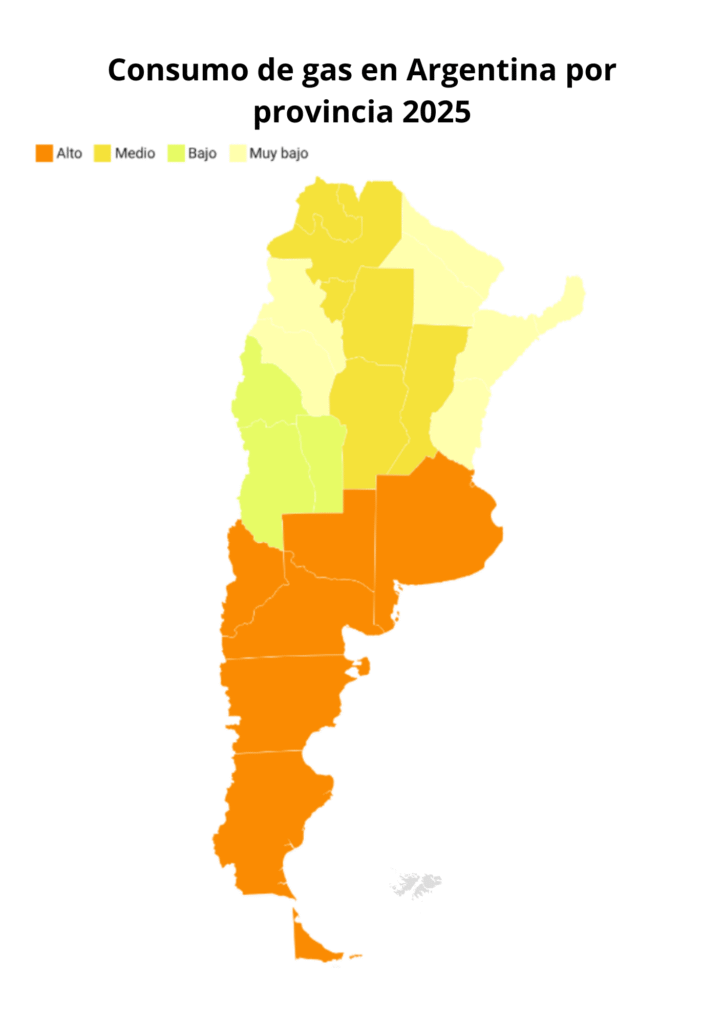

En el caso del consumo de gas natural, claramente se destacan la ciudad y provincia de Buenos Aires, así como las provincias de Santa Fé, La Pampa y la región Patagónica debido tanto al consumo industrial como domiciliario (muy vinculado al consumo estacional durante el invierno), seguido por las provincias del Noroeste argentino y en tercer lugar las provincias de Cuyo y de la Región Centro. Cabe recordarse que la región NEA tiene niveles de consumo de gas natural muy marginales debido a que no existen redes de conexión con los principales gasoductos nacionales.

Finalmente, podemos destacar el impacto de la variación en el precio de los fertilizantes en la estructura de costos de los cultivos, haciendo especial hincapié en la utilización de urea (aún cuando tengamos cierta ventaja con respecto a otros países debido a la producción local -ver Comparación Internacional de Precios Insumos Agro-).

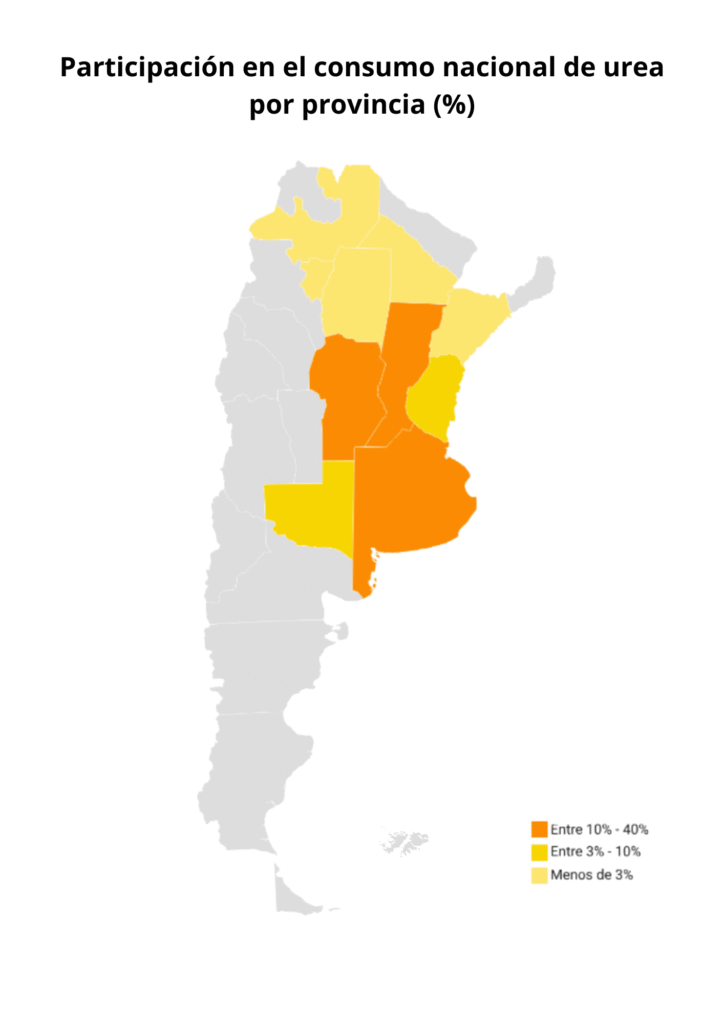

Al analizar la intensidad del uso de Urea como fertilizante se destacan las provincias que concentran la producción nacional de maíz y trigo (Buenos Aires, Córdoba y Santa Fé), seguidas por Entre Ríos (donde además se utiliza en la producción de arroz) y La Pampa. En todas estas provincias se repite el escenario de reducción de márgenes debido a que los precios internacionales no acompañan de igual manera esta suba de costos de insumos, aun cuando los incrementos locales sean menores a los registrados a nivel mundial.

Pero tal vez el impacto (y la oportunidad) más importante que plantea este escenario internacional no tiene que ver con el cambio de precios en el corto plazo sino con los procesos dinámicos a mediano plazo asociados al cambio estructural o proceso de inversión generado como consecuencia del “efecto multiplicador aguas abajo” de la disponibilidad de gas abundante y a un precio doméstico competitivo (que hoy se sitúa sustancialmente por debajo de los niveles de competidores regionales como Brasil), actuando como incentivo a la radicación de industrias intensivas en energía. Desde IERAL esta línea de análisis ha sido seguida especialmente por Jorge Vasconcelos, mencionando el potencial de la petroquímica, siderurgia, aluminio y fertilizantes. En este sentido, resulta relevante mencionar que ya se han iniciado los anuncios de inversión en la producción de fertilizantes a radicarse en Bahía Blanca orientada tanto al mercado interno como al externo.

Sin dudas la disponibilidad de recursos sitúa positivamente a nuestro país para aprovechar mejor las oportunidades internacionales y sortear la volatilidad extrema del mercado mundial, pero esto no está exento de desafíos. Continuar en el sendero de la reducción del costo argentino (incluyendo el riesgo país, clave para las inversiones de una escala considerable, la presión fiscal subnacional y municipal, así como también los costos logísticos) será la clave para aprovechar las oportunidades integrando a todas las economías regionales.

Gerardo Alonso Schwarz

Economista Jefe del IERAL NEA