La recaudación viene lenta por más informalidad y mayor peso del comercio exterior, condicionando la evolución del gasto el resto del año

¿Por qué es malo el desempeño de la recaudación en los últimos meses?

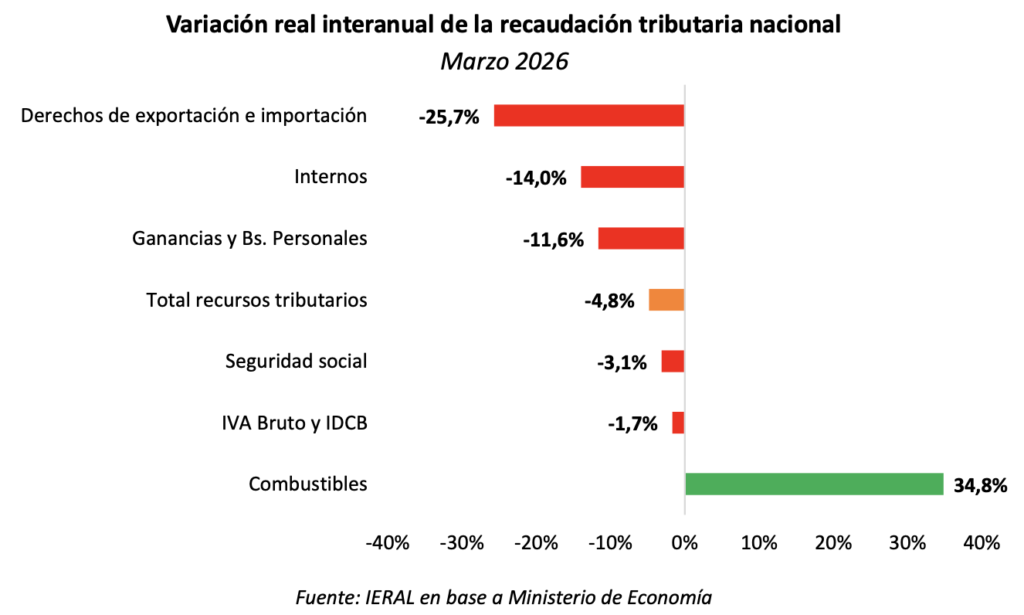

En marzo último la recaudación nacional cayó un 4,8% real anual, con una disminución del -7,6% en el acumulado del primer trimestre del año. Aunque la evolución resulta muy disímil por tipo de tributos: en los extremos, en marzo cae un 26% en los derechos que recaen sobre el comercio exterior, en que se verificaron reducciones de alícuotas tanto en los que recaen sobre exportaciones como importaciones, y sube 35% en Combustibles, en que se actualizaron los valores nominales del impuesto. En ambos casos, la explicación está en los cambios en la presión tributaria legal: baja de alícuotas en los primeros y subas de montos fijos en los del impuesto en los segundos.

Más preocupante resulta lo que ocurre con los tributos que dependen en mayor medida de la actividad económica y el mercado laboral. En el primer caso, se advierte que la recaudación conjunta de IVA e impuesto a los débitos y créditos bancarios (IDCB) se redujo un 1,7% en marzo y un 8,7% en el primer trimestre del año. En el segundo, puede observarse que los aportes y contribuciones a la seguridad social se redujeron un 3,1% en marzo y un 4% en el primer trimestre.

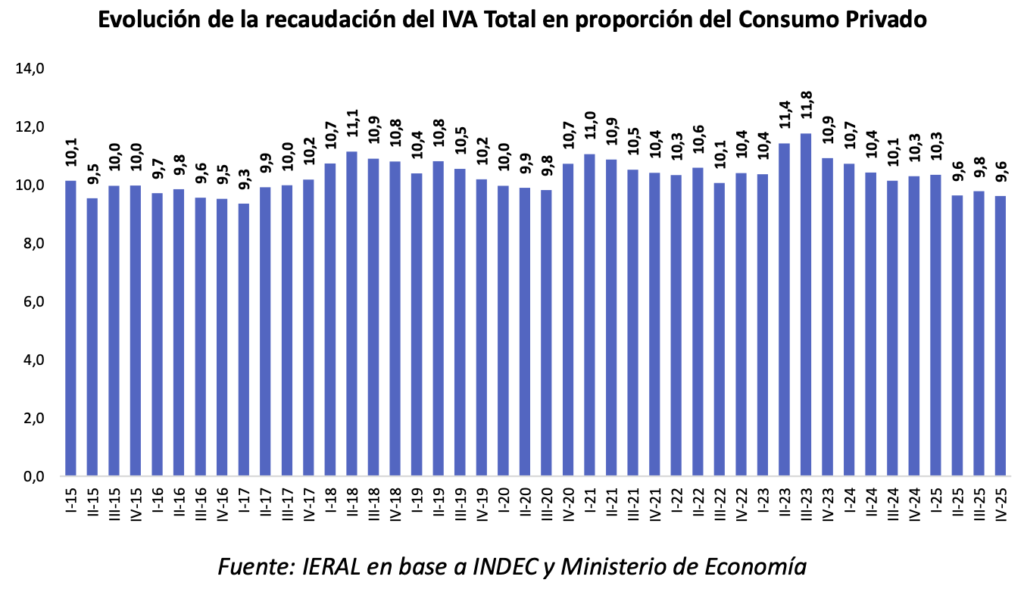

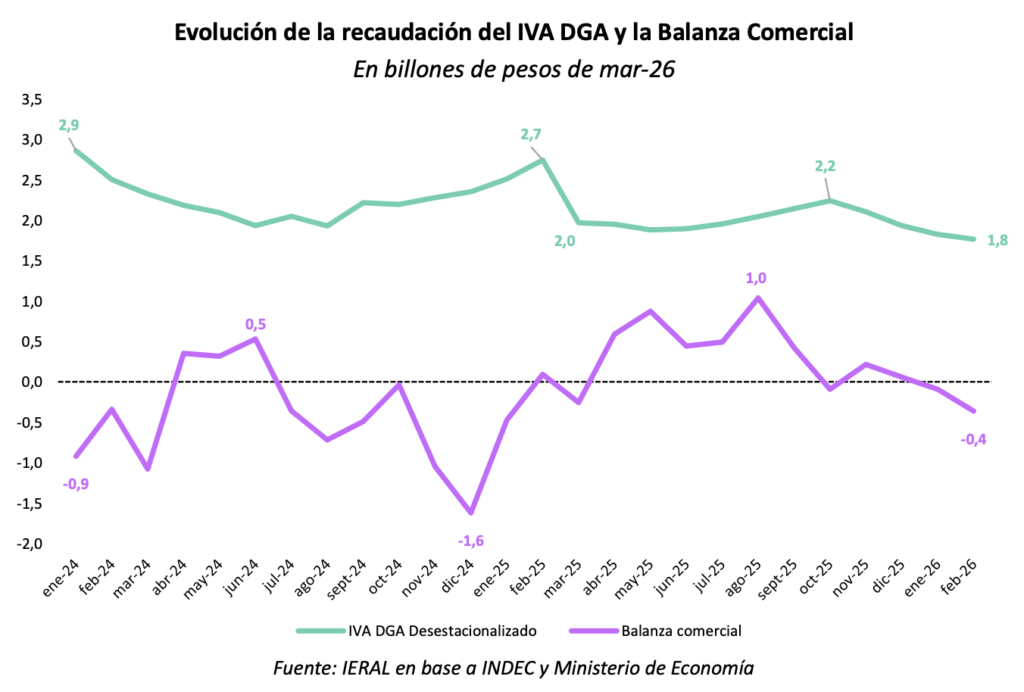

Con el principal impuesto, el IVA total (antes de devoluciopnes), ocurre que desde mediados de 2025 su evolución se disoció, en buena medida, de lo que ocurre con la actividad económica general. Mientras el EMAE exhibió alguna recuperación, no ocurrió igual con la recaudación del IVA.

Una primera razón para tal comportamiento del IVA puede encontrarse en una mayor informalidad. Mientras el IVA representó 11,8% del consumo privado en el tercer trimestre de 2023, dicha relación bajó casi todos los meses hasta ubicarse en 9,6% en el cuarto trimestre de 2025, una de las relaciones más bajas desde el año 2015. Tal evolución podría estar reflejando menores tasas de cumpliento tributario, en especial en la segunda parte de 2025, cuando la fuerte suba en las tasas de interés puede haber desalentado el pago de impuestos.

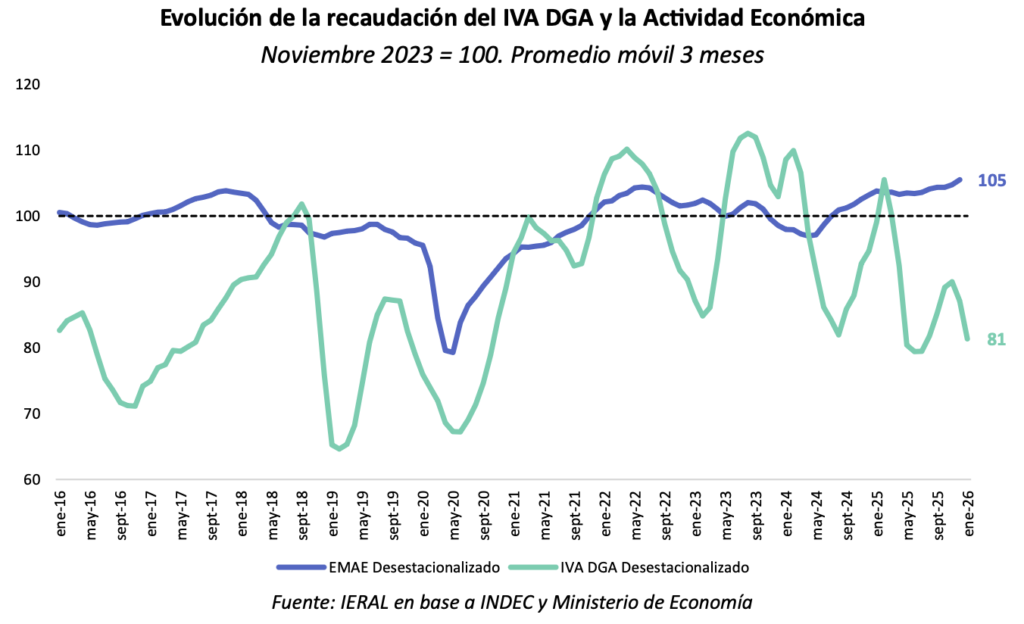

Una razón adicional del pobre desempeño reciente del IVA puede encontrarse en la composición de la demanda agregada. Con el aumento en las exportaciones (no pagan IVA) y la desaceleración de las importaciones (pagan IVA con menores tasas de incumplimiento, dado que se recauda en Aduanas) que se observa en los últimos meses, tiende a impactar negativamente en la recaudación del IVA.

Ya en otros períodos pudo observarse que al mejorar el resultado de la balanza comercial, empeora la perfomance del IVA. Se trata de una tendencia a tener en cuenta a futuro, dado que podría no resultar coyuntural, si Argentina continúa expandiendo a largo plazo sus exportaciones en energía y minería, como se prevé habitualmente.

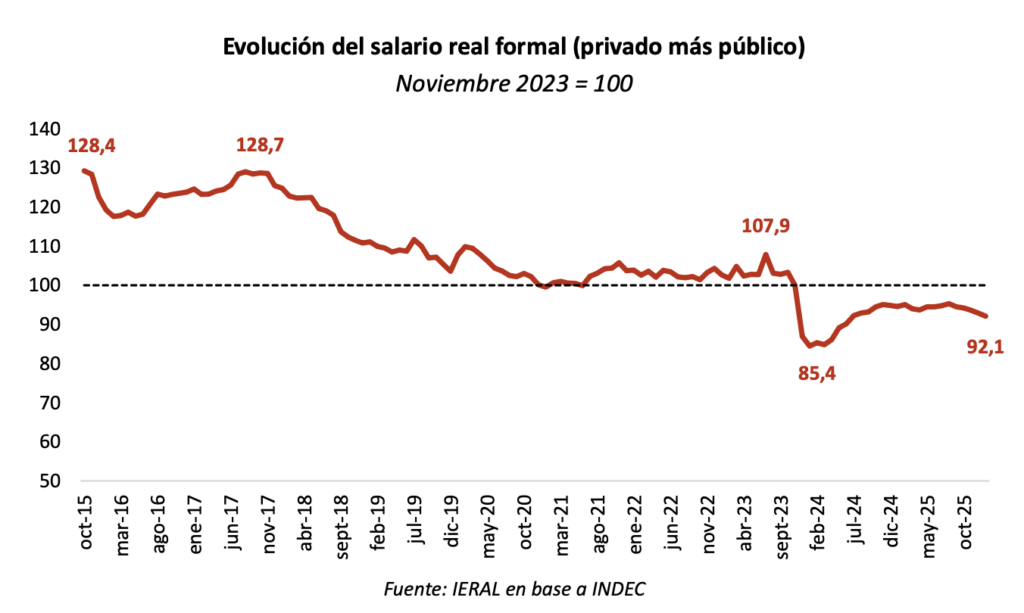

Por otro lado, la pobre perfomance en la recaudación de aportes y contribuciones debe buscarse tanto en la evolución de los salarios como el empleo. El salario formal (trabajadores privados y públicos), se encuentra un 8% por debajo de noviembre de 2023 -básicamente por lo ocurrido con los salarios públicos, porque los privados formales tuvieron un descenso de menos del 2% en el mismo período- , y casi 30% abajo que a fines de 2017.

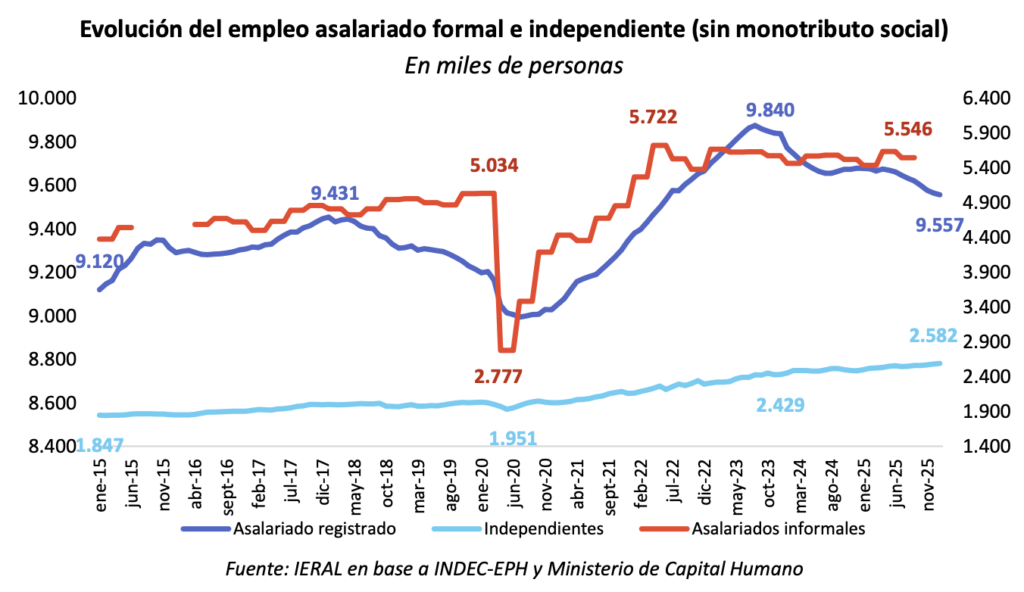

Por su parte, el empleo asalariado formal (público y privado) cayó en 283 mil puestos de trabajo desde noviembre de 2023, con un aumento de 158 mil personas en la condición de Monotributo, que generan menores aportes y contribuciones que los asalariados formales.

¿Qué ajuste en el gasto se necesita en 2026 para cumplir meta de superávit?

En marzo último la recaudación nacional cayó alrededor del 4% anual, en valores constantes, y cerca del 9% si se considera el primer trimestre del año. Considerando las últimas proyecciones del REM y FMI para 2026 (crecimiento PBI del 3,5%, inflación cercana al 30%), aún siendo relativamente optimistas con la evolución de la recaudación el resto del año, ésta no aumentaría en términos reales al finalizar 2026 (-0,2%)

En este contexto, ¿qué debería ocurrir con el gasto para cumplir con la meta de un superávit primario de 1,5% del PIB este año? Para responder a la pregunta, primero se debe advertir que existen erogaciones que se ajustan automáticamente con la inflación (con un rezago de 2 meses), el denominado gasto automático (jubilaciones, AUH, etc.), y otras erogaciones que no cuentan con obligación de ajuste por inflación, que constituye el gasto no automático o con mayor grado de discrecionalidad (personal, planes sociales, subsidios en tarifas de energía y transporte, transferencias a provincias distintas a la coparticipación, inversión pública). Ante el stress de los recursos, el gasto discrecional se usa como variable de ajuste para cumplir la meta del superávit.

Respecto al gasto con ajuste automático, se debe hacer una aclaración previa, respecto a si finalmente se cumple con la Ley de Financiamiento Universitario aprobada en 2025, por la cual las transferencias a universidades pasarían a ser de ajuste automático con la inflación (además de tener una suba inicial para incorporar las diferencias de años previos), o si se aprueba el proyecto del Poder Ejecutivo presentado este año al Congreso, por el cual dichas transferencias siguen sin ajustarse automáticamente por inflación.

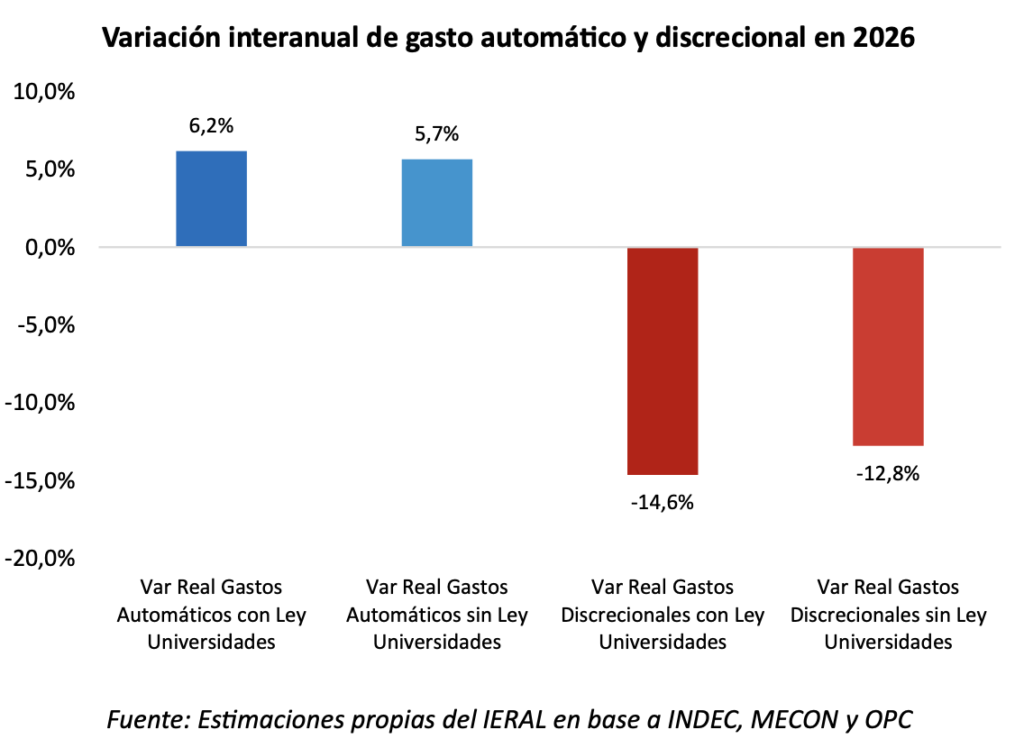

A este respecto, y con los supuestos de inflación antes enunciados, puede estimarse que los gastos automáticos totales aumentarían un 6,2% en 2026, en valores constantes, si se cumple la Ley de Financiamiento Universitario, o un 5,7% si se aprueba el proyecto del gobierno.

En consecuencia, con una recaudación que en 2026 podría tener una leve caída en valores reales, para obtener un superávit primario de 1,5% del PIB el gasto discrecional debería reducirse entre 12,8% y 14,6% respecto al año previo, en valores constantes, dependiendo de si las transferencias a universidades se mantienen como erogaciones discrecionales o pasan al grupo de las que ajustan automáticamente por inflación.

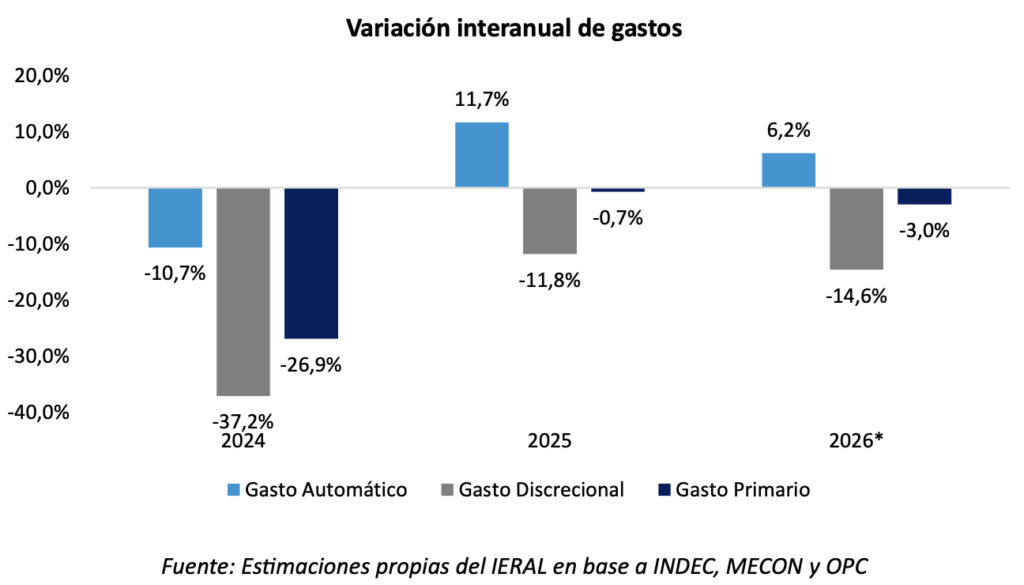

Así, para cumplir las metas fiscales el gasto primario total debería caer un 3% anual en 2026, que se suma a un ajuste del 0,7% en 2025 y del 26,9% en 2024. La disminución acumulada del gasto primario entre 2023 y 2026 resultaría así del -29,7%

En cambio, las erogaciones con ajuste automático por inflación tendrían una suba del 6,2% en 2026 y del 11,7% en 2025, con una caída del 10,7% en 2024, por ende, con una suba acumulada del 11,7% real entre 2023 y 2026.

Más complicada es la situación del gasto discrecional, con caídas reales del 37,2% en 2024, 11,8% en 2025 y podría tener un recorte extra del 14,6% en 2026, acumulando un ajuste del -55,6% desde el año 2023.

Marcelo Capello

Responsable de la sección Fiscal.

Gaspar Reyna

Equipo Fiscal

Federico Belich

Equipo Fiscal