Rumbo a las elecciones: Surfeando entre las consecuencias de un error no forzado y la política

Han pasado 2 meses desde que el equipo económico puso fin a las LEFIs y desde entonces la volatilidad de las expectativas y de las tasas de interés han acaparado el centro de la escena. A la luz de los datos ha quedado demostrado que no se trata de una cuestión transitoria de reacomodamiento del mercado al nuevo esquema monetario, sino que la volatilidad ha pasado a ser la constante del día a día y todo indica que seguirá siéndolo, al menos hasta las elecciones.

No es ningún secreto que el Gobierno enfoca su artillería a las elecciones de medio término, con la disputa electoral bonaerense el 7 de septiembre como primera parada, para lo cual considera como principal activo político la desaceleración de la tasa de inflación. Si bien el gobierno no lo plantea explícitamente, a esta altura no queda nadie que no piense que la política monetaria está enfocada en mantener bajo control el tipo de cambio y con ello la nominalidad, bajo la premisa de que una tasa de inflación baja aseguraría un buen desempeño electoral.

Es cierto que los esquemas de estabilización que utilizan la cantidad de dinero como ancla tienden a mostrar una mayor volatilidad de la tasa de interés (en relación a, por ejemplo, un esquema basado en el tipo de cambio, como es caso del crawling peg que se venía aplicando en Argentina hasta el primer trimestre de este año). Sin embargo, lo que actualmente se observa en nuestra economía deriva del deterioro en el que se sumergió la política monetaria desde el desarme de las LEFIs, al generar incertidumbre sobre el funcionamiento del esquema monetario actual. No solo se trata del sesgo de política monetaria enfocada en lograr que el tipo de cambio se mantenga en línea con una meta cambiaria implícita sino que sigue sin ser claro qué agregado monetario es el que monitorea el Central para decidir sus operaciones de mercado abierto o su política de encajes (Caputo expresó recientemente que no hay que esperar ninguna función de reacción del BCRA ante desvíos del M2 privado transaccional respecto de los objetivos planteados, aludiendo que el objetivo es que la base monetaria amplia se mantenga fija; además, aclaró que la autoridad monetaria sí responde a bajos rollover en las licitaciones, siempre y cuando no se considere resultado de un aumento de la demanda de dinero, aunque sin especificaciones sobre cómo se determina).

Está bien que se haga política monetaria, el esquema lo permite, de lo contrario hubiéramos seguido bajo un esquema de tipo de cambio fijo (o cuasifijo). El problema está en que el cambio de reglas pasó a ser lo habitual o, dicho de otra manera, la discrecionalidad ganó terreno. Las constantes idas y vueltas (a veces contradictorias), la aplicación de medidas ad hoc que viene adoptando el equipo económico en materia monetaria, con una enorme cantidad de normativas emitidas a lo largo del mes, generan incertidumbre. Siempre resulta mejor contar con reglas claras de juego y dejar a un lado la discreción, a fin de poder anclar expectativas.

Dentro de este marco se encuadran las licitaciones del Tesoro efectuadas fuera de cronograma y las sucesivas modificaciones en la política de encajes por parte el Banco Central (los encajes son un porcentaje de los depósitos que los bancos deben dejar inmovilizados en una cuenta corriente que las entidades tienen abierta en el BCRA). Por un lado, se modificó la forma de computar estas colocaciones, pasando de un promedio mensual a una medición diaria. Antes, los bancos tenían que cumplir con un determinado promedio de encajes durante el mes, de modo que, si se quedaban por debajo del nivel establecido unos días, tenían que poner de más los restantes días del mes. Ahora tienen que cumplir todos los días, haciendo que el requisito de encajes sea mucho más restrictivo. A la par, se dispuso cuatro subas de encajes desde julio, junto con un incremento en el porcentaje de integración mediante títulos públicos adquiridos en las licitaciones primarias (se pasó de querer reducir su participación a incrementarla considerablemente). Así, la exigencia de efectivo mínimo para cuentas a la vista alcanzó el 53,5%, el porcentaje más alto desde comienzos de 1993, con 35% en efectivo (-5 p.p. vs inicios de agosto) y 18,5% integrable con bonos (+13,5 p.p. en igual período).

La demanda cautiva que genera la integración de los encajes con títulos públicos permite que el programa financiero se oxigene al facilitar la renovación de vencimientos por parte del Tesoro (crowding out regulatorio). Es decir, la política monetaria se está supeditando a las necesidades financieras del Tesoro en lo que representa una forma más soft de dominancia fiscal. A la par que genera una demanda nominal de pesos (demanda de base) por parte de los bancos para cumplir con estas obligaciones, reduciendo potenciales presiones cambiarias.

Claro está que el actual nivel de incertidumbre no deriva únicamente de los errores/discrecionalidad en el aspecto monetario, sino que la política también ha comenzado a jugar un papel crucial en el último tiempo, algo esperable, por cierto:

- La incertidumbre electoral

- Presiones de la oposición en el Congreso para sancionar leyes que atacan directamente el corazón del programa económico: el superávit fiscal primario, generando temor en el mercado sobre sendero fiscal a futuro. El Congreso logró el rechazo de vetos, la sanción de leyes, la aprobación de proyectos que elevan el gasto sin acuerdo con el oficialismo y la sanción de un dictamen de proyecto para controlar los decretos. Se dio el revés en la Cámara de Diputados, que rechazó el veto de Milei a la Ley de Emergencia en Discapacidad e implica un costo fiscal estimado del 0,2% del PBI para este año y de 0,5% para 2026, aunque aún queda la confirmación de Senadores para que entre en vigencia. En contrapartida, se logró salvar con lo justo el veto más importante en términos fiscales asociado a la suba de las jubilaciones y continuidad de la moratoria previsional.

- Como si fuera poco, estalló un potencial caso de corrupción que no hace más que complicar el panorama político del Gobierno y dañar su imagen.

Este coctel de variables únicamente acrecienta la incertidumbre en los agentes y con ello desancla expectativas. Y, dada la historia de nuestro país, cuando se desanclan las expectativas se agudiza el proceso de dolarización de carteras.

Todo el arsenal para contener al dólar

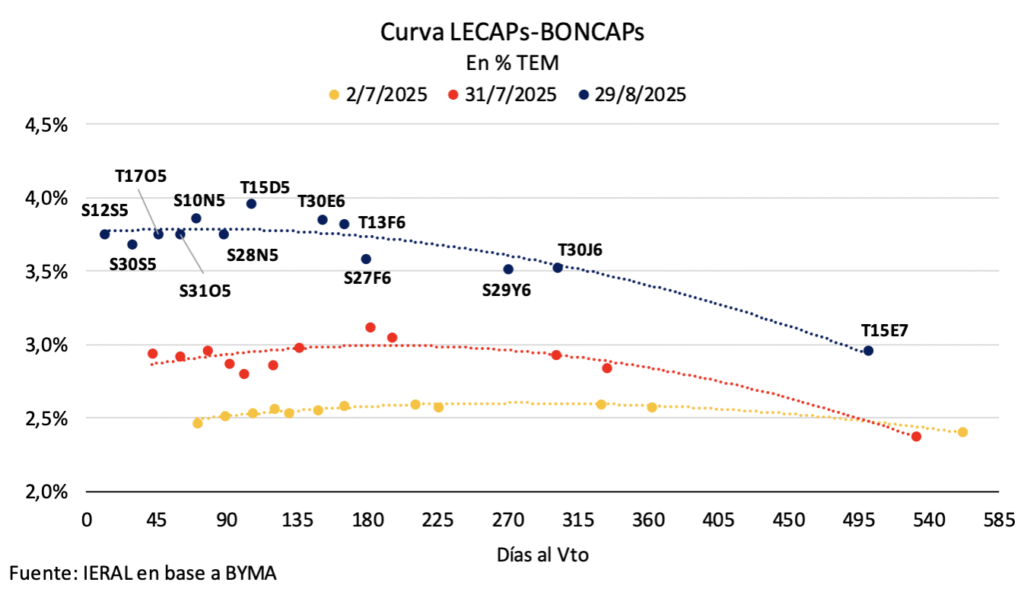

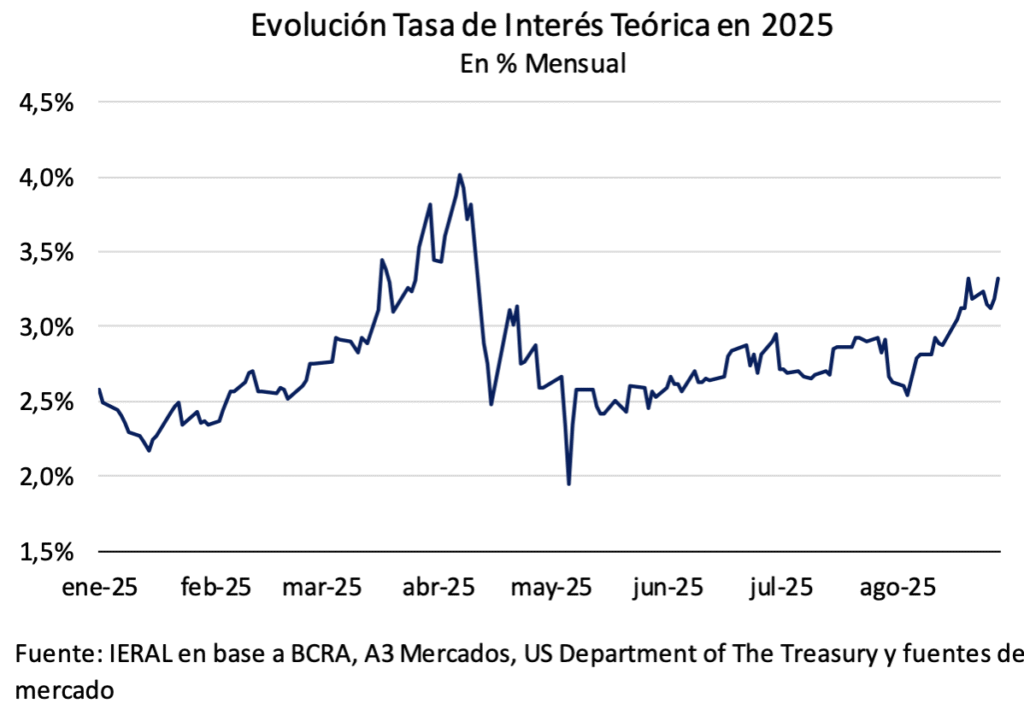

Por el lado económico el panorama no es mejor. Agosto cerró con un recrudecimiento de la tasas, mostrando una enorme volatilidad a lo largo del mes. Como se puede apreciar en el siguiente gráfico, la curva completa de instrumentos a tasa fija se movió al alza, ubicándose muy por encima de los guarismos de fines de julio, y ni hablar respecto a los valores previos al desarme de las LEFIs cuando las tasas mensuales se movían en el rango 2,4/2,6%. A fines de agosto tenemos que la curva a tasa fija rinde 3,74 % mensual (56,2% TEA) en el tramo corto, 3,86% TEM (58,5% TEA) en el tramo medio y 3,48% TEM (51,7% TEA) en el tramo largo.

La decisión de desarmar las LEFIS el pasado 10 de julio, generó un nuevo cimbronazo sobre las tasas interés domésticas. Es cierto que a partir de la salida del cepo (parcial si se quiere dado que las empresas aún mantienen algunas restricciones, aunque en la práctica funciona casi sin brecha cambiaria dado el arbitraje de personas físicas) la economía comenzó a funcionar con una tasa real muy positiva: por caso, la tasa real promedio ponderada de las LECAPs en el mercado secundario se ubicaba en torno al 0,8% mensual, lo que equivale al 10% real anual. Sin embargo, la eliminación del instrumento de liquidez de los bancos agregó volatilidad adicional al esquema y generó una nueva escalada en las tasas de interés.

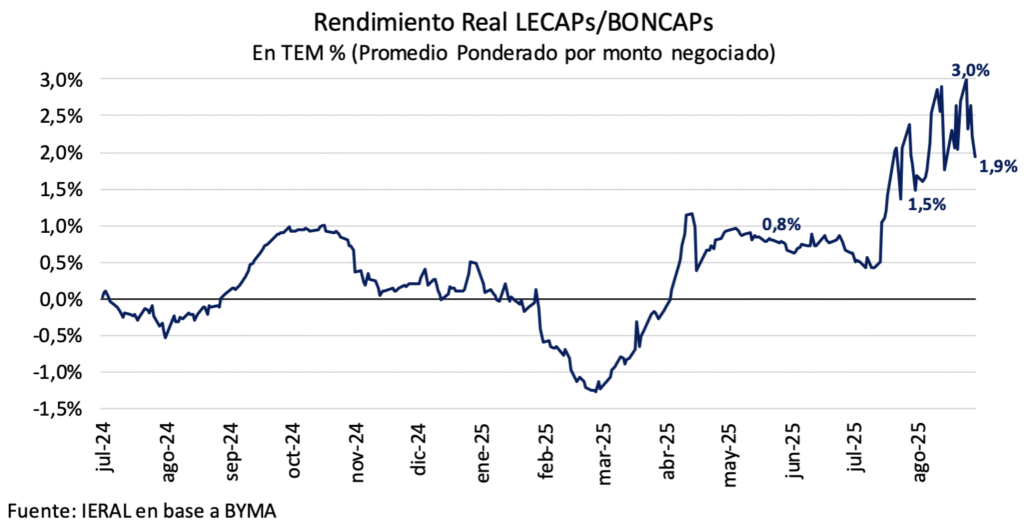

El sendero de tasas que actualmente se observa luce inconsistente con las expectativas de inflación que se han mantenido firmes, situación que se traduce en un fuerte incremento de la tasa real. Tomando la tasa real efectiva mensual, promedio ponderado por el volumen negociado, tenemos que esta tasa pasó a ubicarse en 1,9% mensual a fines de agosto, guarismo que contrasta con el 1,5% mensual que se observaba a fines de julio. Aun cuando la diferencia podría parecer menor a simple vista, al anualizarla vemos que el escenario cambia, al pasar de 19,5% al 26,4%.

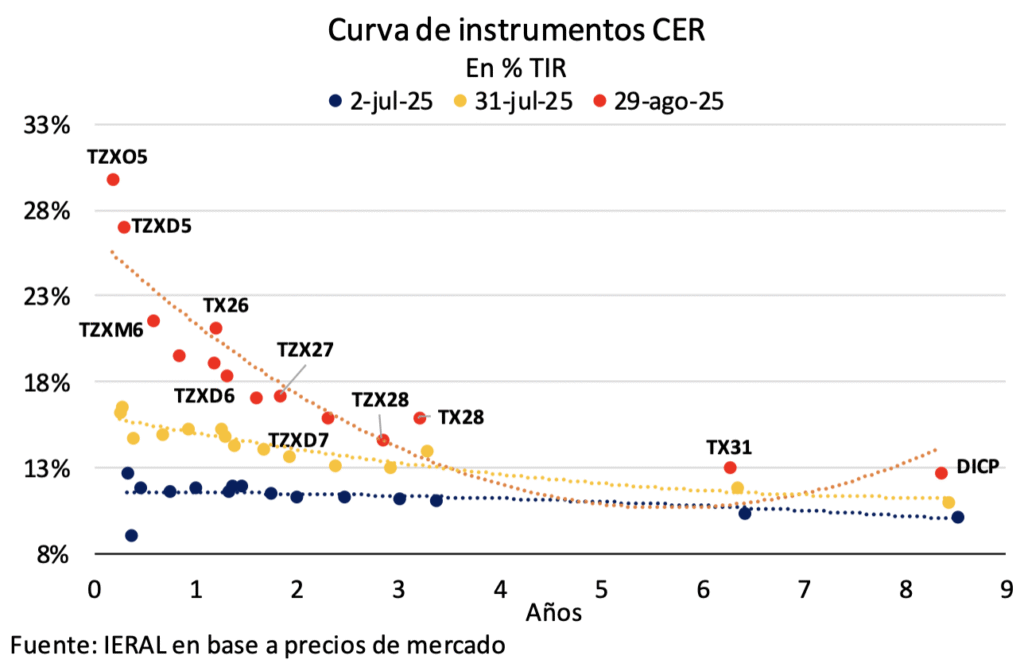

Situación análoga se observa para la curva de bonos CER (aquellos que ajustan por inflación). La curva previa al desarme de las LEFIs (2/7/25), con todos los bonos rindiendo en torno al 11% real, contrasta con la actual que refleja el fuerte aumento de las tasas reales. Si bien toda la curva CER se desplazó hacia arriba, se observa que el mayor impacto se produjo en el tramo corto. Hay que atravesar “la tormenta” indica el mercado. A los precios actuales, estos instrumentos ofrecen rendimientos reales positivos de CER+28,5% en 2025, CER+20% en el tramo 2026 y CER+15,3% en el resto de los plazos.

En este marco donde es necesario sacar toda la artillería, ante el deterioro de condiciones financieras que se comenzó a observar en algunas ruedas hacia fines de agosto, cuando el escenario político se complicó, la autoridad monetaria realizó operaciones de mercado abierto comprando bonos a fin de sostener la curva en pesos y por ende, limitar el empinamiento de las tasas de interés (especialmente en títulos con vencimiento a inicios del 2026 y con ello dando señales hacia el resto de los instrumentos de tasa fija y CER).

Asimismo, durante momentos puntuales también buscó establecer en la práctica una especie de “corredor de pases” para la tasa overnight, a fin de limitar la volatilidad de la misma. Puso un piso a la tasa REPO al tomar pesos y un techo con la ventana de liquidez que se les ofrece a los bancos a cierre de mercado. A la luz de las estadísticas monetarias, tenemos que el resultado final de esta combinación de intervenciones fue un Banco Central muy activo absorbiendo pesos a lo largo de agosto.

¿Por qué suben las tasas?

A la luz de los datos está que el desarme abrupto de las LEFIs fue un error, pues aun cuando permitió limpiar el balance del Banco Central al eliminar un pasivo contingente que dependía de la buena voluntad de los bancos para que no se canjearan por pesos (las LEFIs eran instrumentos que los bancos podían entregar al BCRA por pesos cuando quisieran), hizo que las tasas subieran varios escalones, además de agregarles una enorme volatilidad. Tal vez si se hubiera efectuado por tramos hubiera sido más efectivo para evitar cambios bruscos de liquidez en la economía, a la vez que se iba testeando la respuesta del mercado. Pero eso es hablar con el diario del lunes. Lo hecho, hecho está. Entonces ¿qué explica los actuales niveles de las tasas?

La respuesta se encuentra en la paridad de tasas de interés. Para que un inversor decida mantenerse en pesos la tasa de interés nominal en moneda local debe compensarle el rendimiento esperado que podría obtener si en su lugar invirtiera en un activo en moneda extranjera que viene dado por la suma de la tasa de interés de USA, las expectativas de depreciación y la prima de riesgo país.

Desde el fin de las LEFIs las expectativas de devaluación han ido en aumento producto de la incertidumbre creciente, por caso: la tasa efectiva anual de depreciación implícita en el contrato de dólar futuro a 11 meses pasó del 26% el día previo al desarme de las LEFIS, al 36% a fines de agosto. Conjuntamente, en los últimos tiempos la prima de riesgo país también ha estado subiendo (pasó de 700 pbs a los actuales 830 pbs). Es así que, aun cuando la tasa externa cayó en el margen, la suba de los factores anteriores llevó al alza el rendimiento esperado de un activo en moneda extranjera y por arbitraje de tasas es necesario que suba la tasa de interés en pesos, como se puede ver en el siguiente gráfico.

Y entonces... ¿cómo se movió el dólar a lo largo de agosto?

En lo que ha sido la búsqueda del santo grial conocido como estabilidad, la dinámica del dólar a lo largo de agosto puede dividirse en 3 etapas: durante la primer parte del mes el dólar spot mostró una tendencia a la baja, hilando doce ruedas consecutivas de retroceso, desde máximos de $1.374 por dólar a fines de julio hasta ubicarse en $1.293 el 19-ago. Detrás de este comportamiento se encuentra el mecanismo de mercado que caracteriza al esquema de bandas: en un contexto de credibilidad (al menos en el corto plazo), en la medida en que el dólar se aproxime al techo, dada la premisa de intervención del Central para mantenerlo, habrá incentivos para desprenderse de dólares (oferta que puede provenir del canal comercial o financiero) y pasarse a pesos a fin de maximizar ganancias. Asimismo, las intervenciones del Banco Central en el mercado de dólar futuro, a fin de contener las expectativas de devaluación, ayudaron a acentuar este mecanismo. Además, el aumento de encajes y, en consecuencia, el aumento de la demanda de pesos por parte de los bancos para cumplimentar con las exigencias, presionó al mercado de pesos y con ello generó una fuerte suba de tasas reales.

En una segunda etapa, el dólar spot comenzó a revertir la tendencia a la baja que venía presentando y acumuló tan solo en cuatro ruedas una suba equivalente al 5,4%, para alcanzar los $1.362 por dólar, guarismo muy cerca del máximo de fines de julio. Esta dinámica se produjo en un escenario político más álgido para el oficialismo, tanto por las discusiones en el Congreso como por los presuntos desmanejos en el área de discapacidad, a la par que se conoció la pronunciada baja que se produjo en el Índice de Confianza en el Gobierno elaborado por la Universidad Torcuato Di Tella (-13,6% mensual a nivel nacional), para alcanzar el nivel más bajo durante la actual gestión. Esta coyuntura generó que los agentes se desprendieran de activos en pesos y pasaran a dolarizar su cartera, generando tanto una suba del tipo de cambio como de las tasas a medida que las curvas se desplomaban (la tasa real anual promedio ponderada de los títulos a tasa fijó saltó del 28% al 43% en este plazo, mientras que el rendimiento sobre CER del bono TZXD5, que vence en dic-25, pasó del 28,8% al 38,5%).

Las últimas ruedas del mes constituyen la tercer etapa. Con el dólar spot descomprimiendo en el margen para cerrar agosto en $1.342, tan solo 2,3% por debajo del valor de fines de julio. Una intervención en futuros que aceleró hacia fin de mes (en el tramo corto, DLR/AGO25, volvió a verse la lógica de tasas implícitas negativas, “te regalo el futuro para que me vendas el spot”), un clima político que descomprimió en el margen y tasas en pesos que habían quedado muy atractivas en relación a la tasa teórica que deriva de la paridad de tasas, por lo que resultaba conveniente pasarse a pesos, explican esta dinámica del tipo de cambio.

Es así que la discrecionalidad que se observa en los últimos tiempos en el manejo de política monetaria ha llevado a la economía a cerrar agosto con un tipo de cambio levemente por debajo del que se observó a finales de julio, pero con mayores niveles de tasa y encajes remunerados.

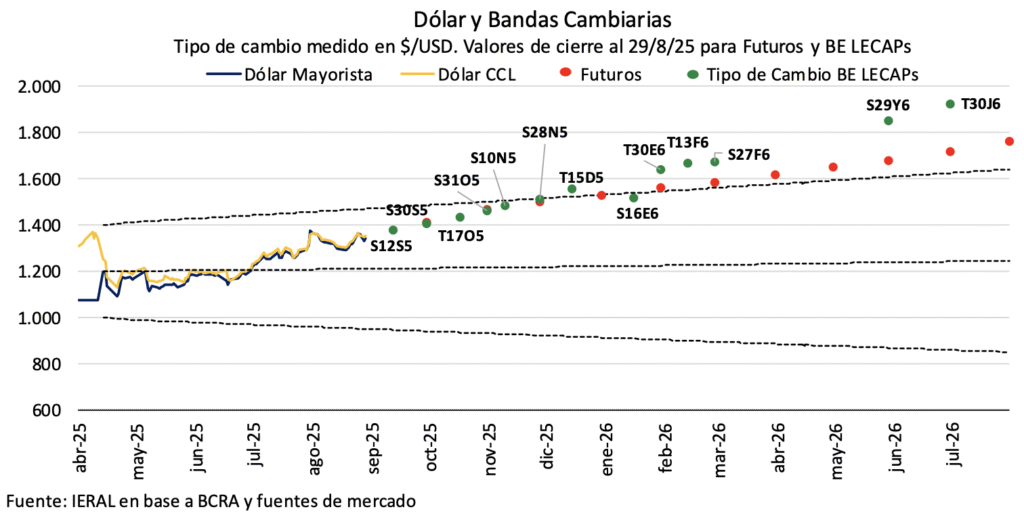

Por último, y no por ello menos importante, se tiene que las expectativas de devaluación chocan con el techo de la banda hacia fines de este año. Tanto los tipos de cambio break even de las LECAPs (tipo de cambio implícito para mantener constante el rendimiento en dólares) como las cotizaciones del mercado de futuros A3 se ubican por encima del límite superior de la banda desde diciembre en adelante, en una clara señal de que el mercado pone en precios una recalibración del esquema monetario luego de las elecciones, a contramano de lo señalado por la autoridad económica, que sostiene que las bandas se van a mantener hasta que las mismas pierdan relevancia.

Préstamos en desaceleración e ¿impacto en actividad?

Las consecuencias en el mercado crediticio son fenomenales. No solo por el fuerte encarecimiento del crédito sino también por la volatilidad de las tasas, generando una elevada imprevisibilidad en los costos de fondeo y complicando la planificación de bancos y empresas.

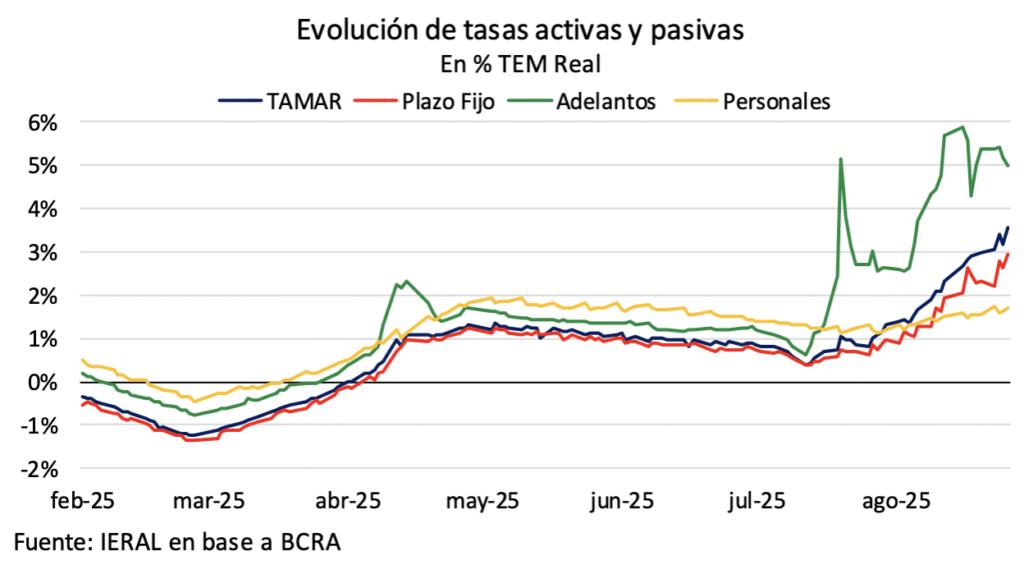

La tasa de interés nominal de los depósitos mayoristas (TAMAR) pasó de 2,8% mensual a inicios de julio a 5,4% al cierre de agosto (en términos reales implica un salto del 0,9% a 3,6% mensual). Un plazo fijo pasó de tener un rendimiento real del 0,8% a 3% mensual en la actualidad. La forma en que el Central estableció los encajes obliga a los bancos a pagar por los plazos fijos y no que busquen achicar hoja de balance.

A su vez, como los bancos deben inmovilizar una parte mayor de los depósitos en encajes, dada una determinada tasa de depósitos, tienen que cobrar más en las tasas de préstamos. Así, las tasas de adelantos transitorios pasaron del 1,2% al 5% real mensual en igual lapso de tiempo, mientras que la tasa para préstamos personales se ubica en 1,7% real mensual frente al 1,4% que exhibían a mitad de año.

Un driver fundamental del rebote que se observó en la actividad económica desde el segundo trimestre de 2024 fue el rápido crecimiento que experimentó el crédito al sector privado: esta dinámica llevó a que el ratio préstamo/depósitos pasara a ubicarse en el 85% a fines de agosto (valores que no se observaban desde fines del 2018), cuando hace poco más de un año atrás apenas alcanzaba el 45%. Sin embargo, la suba de la tasa real que se viene dando se monta sobre un crédito al sector privado que ya viene desacelerando desde la modificación del régimen monetario-cambiario en abril, pasando de un ritmo de crecimiento real mensual del 5,2% entre enero y abril, a una tasa acumulativo mensual del 3% para el trimestre mayo-julio. Conforme a datos parciales, el stock real de préstamos sin estacionalidad se habría mantenido sin cambios en agosto, en relación al mes anterior. No se puede dejar de mencionar que, en un contexto de suba de tasas, encajes y morosidad, es esperable que los bancos asuman una posición defensiva limitando el otorgamiento de crédito en pesos al sector privado.

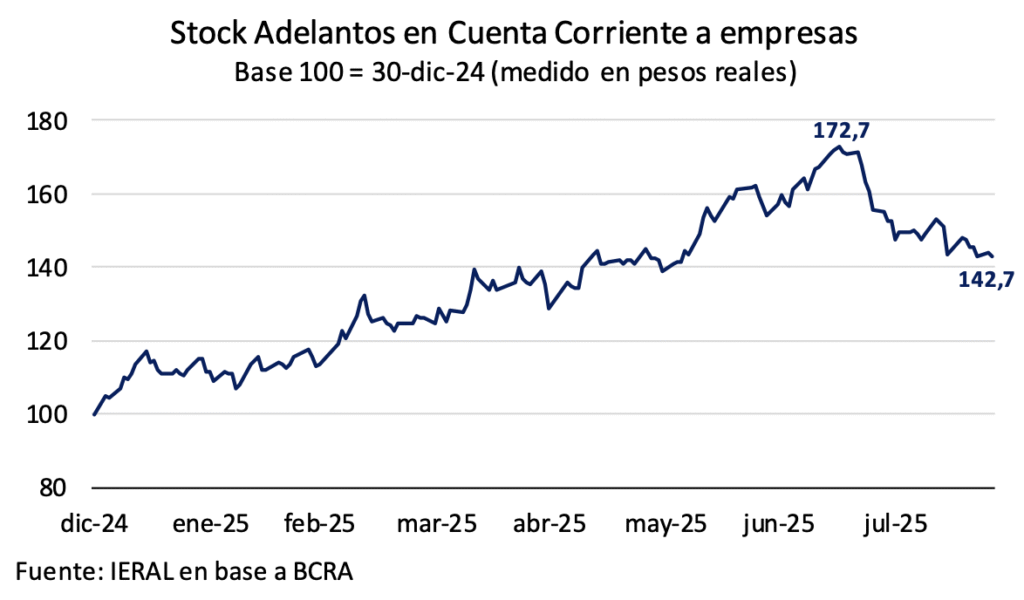

Vale detenerse un momento para analizar la dinámica que ha presentado en el último tiempo el stock de préstamos por adelantos en cuenta corriente. Dado que se trata de préstamos de muy corto plazo, ante la convalidación de tasas reales cada vez más altas esta clase de crédito reacciona más rápidamente. Es así que pasó de un stock real de $9,6 billones a mediados de julio a $8 billones en agosto, lo que equivale a una caída del 17% en tan solo un mes y medio.

A la par que el crédito al sector privado comenzó a desacelerar se observa que la actividad económica cayó un 0,2% y un 0,7% mensual en mayo y junio, respectivamente. No es el único factor explicativo de fondo, pero sí contribuye. Así, a mediados de año, la actividad quedó 1,3% por debajo del pico reciente de febrero y retrocediendo al nivel de noviembre del año pasado. Es esperable que la pérdida de dinamismo del crédito que se habría dado en agosto, con especial énfasis en los créditos comerciales, acentúe el estancamiento del nivel de actividad en los siguientes meses (incluso podría tener cierto retroceso).

Asimismo, los elevados niveles de tasas reales meten presión sobre la mora que ya había empezado a subir en la cartera de los bancos, aunque a nivel agregado todavía se encuentra lejos del máximo observado a inicios de 2020. En junio, último dato conocido, el ratio de irregularidad se ubicó en 2,9% para el total del sector privado. Sin embargo, cuando se lo desagrega, tenemos que la foto difiere según se mire a empresas o familias: mientras que la morosidad bancaria en familias se ubica en 5,2% y alcanza máximos desde 2009, para las empresas se ubica en 1,1% y continúa en valores históricamente bajos.

En suma, el Gobierno busca mantener la nominalidad a raya al considerar que la desaceleración de la tasa de inflación es su principal estandarte de cara a las elecciones de octubre (con septiembre como primer parada en provincia de Buenos Aires). El foco seguirá puesto en mantener lo más controlado posible al tipo de cambio, a fin de priorizar la desinflación, de modo que la norma continuará siendo un peso escaso y, por consiguiente, las elevadas tasas reales se mantendrán. El devenir de la política monetaria quedará supeditado al resultado de las elecciones: en caso de que el Gobierno obtenga un buen resultado en los comicios de octubre se podría esperar un eventual ingreso de capitales para aprovechar las elevadas tasas en pesos, lo que permitiría descomprimir tasas y tipo de cambio, al menos parcialmente. Sin embargo, pareciera necesario algún ajuste o modificación del actual esquema monetario a fin de poder anclar nuevamente las expectativas de devaluación y permitir una baja sostenida de las tasas, a la par que se reduzca su volatilidad. Necesidad que se agudizará en caso de que el resultado no sea el esperado.

Maximiliano Gutiérrez

Responsable sección Monetaria-Cambiaria