Tasas reales de interés, fuera de cualquier escenario de sustentabilidad

A propósito de las turbulencias financieras de julio, durante varias semanas distintos artículos y columnas concentraron su atención en el eventual impacto inflacionario originado en la suba del precio del dólar pero, en los informes de IERAL, se puso el foco desde el principio en las consecuencias que esos eventos tendrían en términos de endurecimiento de las condiciones monetarias y crediticias, tanto para los privados como para el sector público, en un contexto en el que el nivel de actividad venía perdiendo impulso desde el primer trimestre, sin que la “dolarización endógena” pudiera jugar un rol compensador: la escasez de pesos no fue sustituida por un creciente circulante de dólares billete para las transacciones habituales.

Es cierto que, con lo sucedido, se diluye la expectativa del oficialismo de llegar al momento de las legislativas con una inflación cercana al 1,0 % mensual. Pero, se trata de una diferencia cuantitativa, no cualitativa. El tema es lo que se sacrificó por un objetivo que se estará logrando a medias. El gobierno se había resistido a acumular dólares en las reservas, “esperando que la cotización llegara al piso de la banda”. No se compraron dólares en abril, mayo y parte de junio, pero el IPC, luego del 1,5 % de junio pasó al 1,9 % en julio, posiblemente se ubique en el 2,1 % para agosto, con “arrastre estadístico” positivo para setiembre. Aun así, es posible que el 2025 termine con una inflación punta a punta del orden del 28,0 % anual, la hipótesis de trabajo con la que se había manejado IERAL desde bastante tiempo atrás.

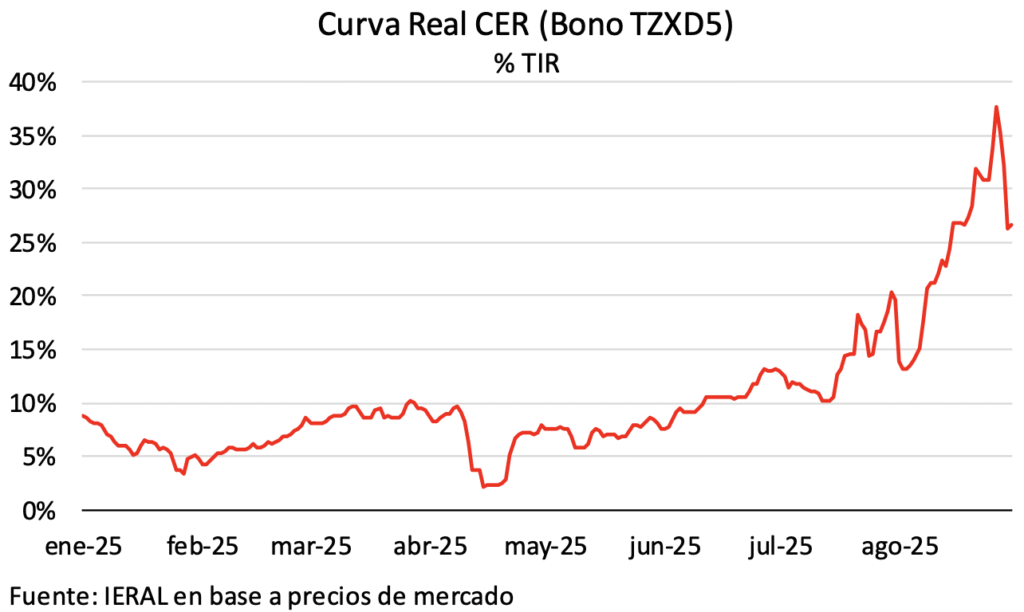

En cambio, la marcha de la economía se apartó de cualquier escenario de sustentabilidad en la dimensión de las tasas reales de interés. Hacia fin de agosto, el rendimiento por encima de la inflación de bonos ajustables por CER se ubicó en 26,7%, muy por encima de la tasa real de interés en pesos que utiliza el FMI para encontrar sustentabilidad a la deuda pública en el mediano y largo plazo (ver más abajo).

Cuando se lanzó el programa del 11 de abril, se analizó en esa oportunidad que el esquema de bandas cambiarias podría ayudar a suavizar la transición a lo largo del 2025, acotando la volatilidad típica de los períodos electorales. Sin embargo, ese objetivo no se está cumpliendo. Los factores políticos influyen, pero en ese plano no hay que computar sólo las acciones de la oposición más confrontativa, también considerar el diseño de campaña del propio gobierno, que en numerosas provincias decidió privilegiar el “armado” de listas propias. También cuenta, en la dimensión económica, que no se acumularon reservas genuinas, se desechó la opción de la “sintonía fina” para la política monetaria y tampoco se ajustó la política cambiaria a la esencia del régimen de bandas, con recurrentes ventas de futuros por parte del Banco Central, con precios implícitos de los contratos bastante por debajo del límite superior.

Al haberse levantado el cepo para personas físicas, las presiones y desequilibrios ya no se expresan como ampliación de la brecha cambiaria entre el tipo de cambio libre y el oficial, sino en la cuenta capital del balance de pagos. Así, entre abril y julio de este año, luego de la eliminación del cepo a personas físicas:

- La demanda de divisas por parte de personas físicas registró una curva ascendente hasta un guarismo de 5,3 mil millones de dólares en julio, con un promedio mensual desde abril instalado en los 3,7 mil millones;

- De ese total, sólo el 23,0 % fue canalizado como depósitos en divisas en el sistema bancario;

- El flujo neto de Inversión extranjera directa registra desde abril un promedio negativo de 60 millones de dólares/mes;

- La adquisición de divisas por parte del Tesoro sólo se verificó en junio y julio, a un promedio mensual de 700 millones;

- Pero este fenómeno coincidió con oferta de exportadores de junio y julio cuyo ritmo superó por 2,2 mil millones/mes las liquidaciones de abril y mayo, siendo que desde agosto estos flujos se están “normalizando”;

- De hecho, las liquidaciones de agrodólares (fuente, CIARACEC) pasaron de 4,1 mil millones de dólares en julio a 1,8 mil millones en agosto.

En el frente interno, a su vez, para garantizar la refinanciación de los vencimientos de deuda pública en pesos, se ha pasado a una etapa en la que se asigna al sistema financiero el rol de “demandante de última instancia” de títulos del Tesoro, forzando la suba de los encajes bancarios. Cabe hacer notar que, con esta política, la paridad de los títulos públicos está pasando a depender en forma creciente de la evolución de los depósitos bancarios.

Las tendencias recesivas que se abren paso pueden ayudar a estabilizar el déficit de cuenta corriente del balance de pagos por el freno de las importaciones, pero retomar condiciones para el ingreso de capitales es clave para evitar que, de cara a 2026, la única opción para equilibrar el sector externo sea un descenso adicional del nivel de actividad.

Así, las urgencias por revertir el exceso de liquidez generado por el rescate de las LEFIs, terminaron contaminando al mercado de capitales, al aumentar el “costo de oportunidad” de invertir en LECAPs, teniendo en cuenta tasas por depósitos en el sistema bancario que cerraron agosto en torno al 66,1 % anual (TAMAR). Al mismo tiempo, la tasa de créditos de cortísimo plazo (adelantos) subió hasta 81,4 % nominal anual en los últimos datos, y se producía un significativo “efecto riqueza negativo” en el mercado de capitales, por la merma en la cotización de acciones y títulos públicos, todos factores que frenan la trayectoria de la demanda agregada.

Habiéndose dado el primer paso para la salida de los cepos, la única opción congruente de la macro es una especie de “fuga hacia adelante”, completando esa tarea, lo cual inevitablemente habrá de requerir un nuevo equilibrio entre el tipo de cambio y las tasas de interés.

Esto puede tener costos de corto plazo, pero serán mínimos comparados con opciones basadas en la represión financiera y/o en la mantención de las restricciones cambiarias a personas jurídicas, con un sistema bancario cada vez más “encepado”. No volver atrás, además, es la única vía razonable para que, en un futuro cercano, el riesgo país pueda retomar el ciclo descendente, ya que la refinanciación de los vencimientos de deuda externa pasará a ser crítica en 2026, así como lo está siendo la de deuda doméstica en la última parte de 2025.

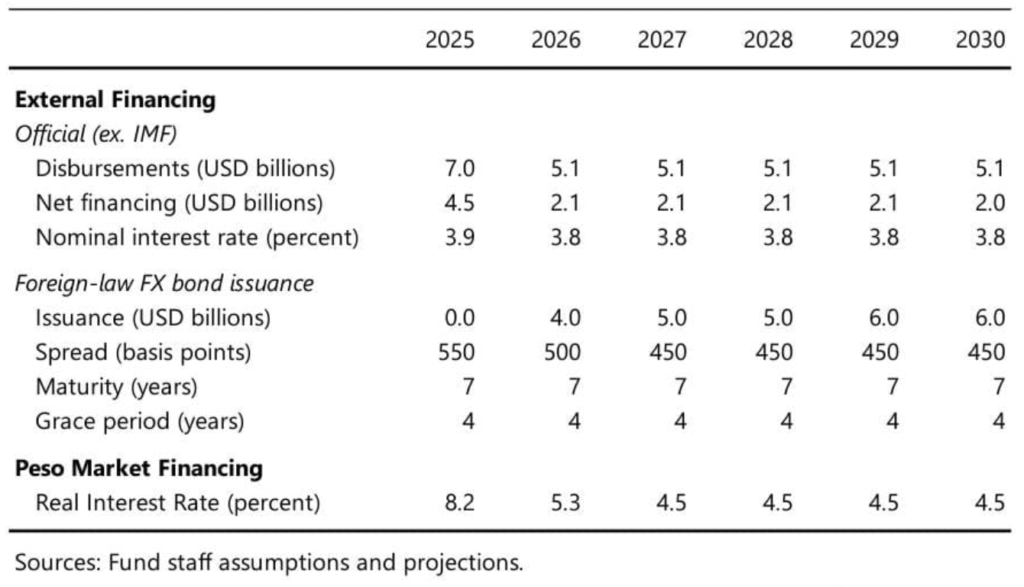

No debe olvidarse que las simulaciones del staff del FMI para evaluar la sustentabilidad de la deuda pública de la Argentina en el mediano plazo contienen supuestos muy optimistas:

- A partir de 2026, el riesgo país debería ubicarse en 500 puntos, bajando a 450 puntos a partir de 2027

- Y, respecto de la tasa real de interés para la refinanciación de la deuda doméstica, se contempla un guarismo de 5,3 % anual para 2026 y de 4,5 % a partir de 2027

La pregunta es si estos supuestos del ejercicio del FMI podrán llegar a cumplirse dando una “segunda oportunidad” al régimen de bandas cambiarias. Aunque ese sería el propósito oficial, apoyado en la expectativa de un resultado electoral favorable, es temprano para saber si habrá una ratificación plena del esquema actual, o se incluirán modificaciones en el techo de la banda, o en el tipo de cambio de referencia (¿se habrá evaluado pivotear sobre una canasta de monedas en lugar de utilizar exclusivamente al dólar?). En cualquier variante, si se mantuviera el esquema de bandas, debería ser sin las interferencias verificadas desde el 11 de abril.

Hay que anotar, además, que un esquema de bandas cambiarias requiere de un nivel más elevado de reservas que uno de libre flotación, de acuerdo a la estadística del FMI que ordena el ratio reservas/PIB de acuerdo a cada régimen cambiario. El promedio de países con flotación “administrada” muestra reservas equivalentes a 24,4 % del PIB, un guarismo que multiplica por 4 el ratio correspondiente a la Argentina.

El criterio de verdad es el mismo bajo cualquier circunstancia: la capacidad de ese mix de políticas para llevar las tasas de interés en pesos a niveles de un dígito en términos reales.

¿Ayuda o complica a la Argentina el escenario mundial?

A diferencia de las tribulaciones de 2018/19 experimentadas por la economía argentina, que ocurrieron en un contexto de tendencia alcista de la tasa de interés de corto plazo en los Estados Unidos, en el presente todo indica que está arrancando un ciclo descendente. Aunque la inflación sigue por encima de la meta, la creación de empleos en los Estados Unidos se está frenando, aunque ese enfriamiento todavía no se refleja en la variación de los salarios, debido a la menor flexibilidad de la oferta de trabajo. Estas tendencias, en cierto modo contradictorias, se complejizan aún más cuando se incorpora el factor político y las presiones del gobierno de los Estados Unidos para que la Reserva Federal afloje más rápido la política monetaria.

En el terreno de la economía real, subsisten los desafíos impuestos por la reconfiguración global, catalizada a partir de la suba de aranceles de importación y otras medidas restrictivas al comercio, dispuestas por el gobierno de los Estados Unidos. La economía mundial ha pasado a crecer menos en este segundo semestre de 2025, tendencia que se expresa de forma nítida en la región, caso de Brasil, Chile y México. Al mismo tiempo, es cada vez más agresiva la oferta exportadora de India, China y un grupo amplio de países asiáticos que, ante los mayores costos de acceder a los Estados Unidos, desvían comercio hacia el “resto del mundo”, incluidos países como la Argentina.

En lo que hace al propio Estados Unidos, el impacto sobre la productividad del nuevo escenario apunta a ser negativo por las alteraciones que se están produciendo en las cadenas globales de valor. Sin embargo, está jugando como factor compensador el boom de inversiones asociadas a la Inteligencia Artificial, cuya difusión ocurre a tremenda velocidad y tiene efectos multiplicadores tanto al interior de la economía estadounidense como sobre los socios menos afectados por las nuevas barreras al comercio exterior.

El escenario podría haber sido mucho más crítico de haberse generalizado retaliaciones por parte de los países a los que se impusieron los aranceles de importación más elevados. Eso no está ocurriendo, haciendo que esta versión de guerra comercial sea menos destructiva que la experimentada durante la crisis de 1930.

Así, el nuevo escenario implica, por un lado, que la economía mundial puede terminar asimilando estos cambios sin una “gran crisis” pero, al mismo tiempo, puede estar significando que ya no habrá retorno a un comercio global funcionando bajo las reglas que emergieron tras la Segunda Guerra Mundial. Las fricciones entre los Estados Unidos y China pasarían a dominar este cuadro de situación, obligando a terceros países a elegir cuidadosamente la política de inserción externa más conveniente. En el caso de la Argentina, como ha sido analizado en informes anteriores, el nuevo escenario ofrece oportunidades de mejor inserción en cadenas de valor determinadas, siendo que, además, luce recomendable activar las negociaciones para un acuerdo definitivo entre el Mercosur y la Unión Europea.

Elecciones y después….

Los resultados de las legislativas de PBA y las nacionales, de setiembre y octubre, habrán de tener impacto sobre las expectativas, sin dudas, pero la agenda económica no debería ser relegada. La experiencia de haberse podido “blindar” el veto a la ley de jubilaciones muestra que, bajos ciertas condiciones, es posible encontrar un camino de convergencia entre el oficialismo y la oposición moderada.

Restando dos años para las presidenciales de 2027, y considerando los logros en materia económica, tanto en el plano fiscal como de baja en las expectativas de inflación, existe una plataforma razonable para relanzar la política económica y la gestión. Con una tendencia de recuperación sostenida de las exportaciones, a un ritmo incremental del orden de los 6,0/7,0 mil millones de dólares por año, salir de la actual inestabilidad hacia un “buen equilibrio” macro puede implicar turbulencias de corto plazo, pero con plazos suficientes como para que los efectos positivos de ese replanteo “lleguen a tiempo”, en términos políticos.

Jorge Vasconcelos

Coordinador General de Revista Novedades.