Un principio de círculo virtuoso, que necesita realimentarse desde el sector real de la economía

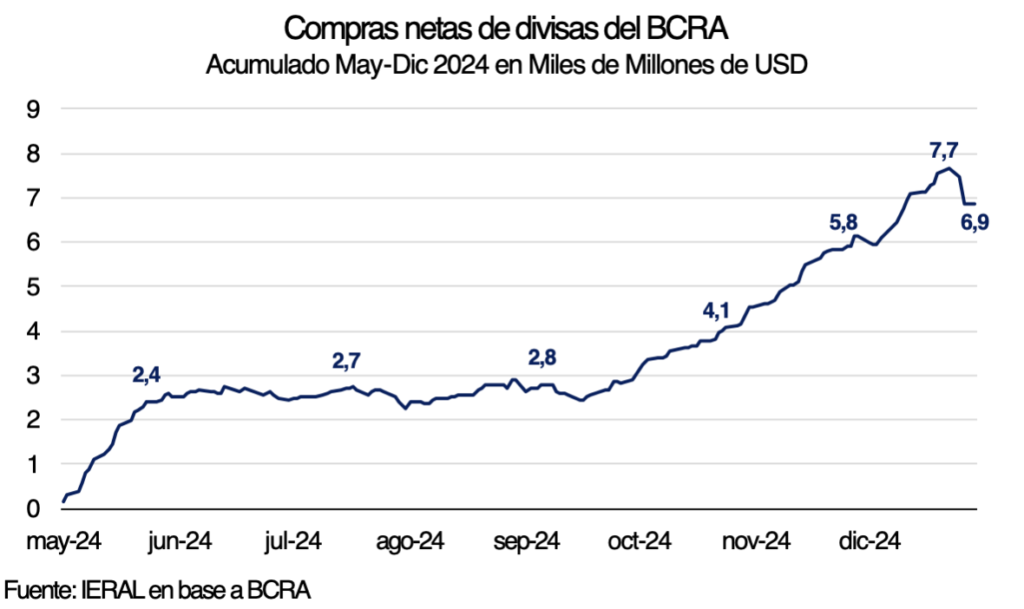

Compras netas de dólares por parte del banco central, a un ritmo de 60 millones/día en enero, riesgo país perforando el piso de los 500 puntos, ilustran sobre una marcada mejora de las condiciones financieras del país. Se frenó la “fuga de capitales”, que se había expresado entre julio y octubre en demanda de dólares de 5,0 mil millones de dólares/mes por parte de personas físicas, a 1,1 mil millones en noviembre, pero en diciembre se pasó a 1,8 mil millones. Esta es una variable clave de cara a 2026, porque captura un tercio del volumen total del mercado cambiario, y es mucho más sensible a las señales de la macro y de la política que el segmento asociado al comercio exterior de bienes. El principio de “círculo virtuoso” que se ha puesto en movimiento por el cambio en las condiciones financieras necesita retroalimentarse desde el lado del sector real de la economía, pero las secuelas de tres trimestres de estancamiento del nivel de actividad complican la recuperación de la inversión pública, del crédito al sector privado (con excepción de los préstamos en dólares) y del empleo. Esto en un contexto en el que el gobierno está volviendo a recurrir al “ancla cambiaria”, preocupado por el hecho de que, desde septiembre, la inflación se ha instalado por encima del 2,0 % mensual.

Para activar decisiones masivas de inversión se necesita ampliar el horizonte hasta que quede bosquejado un 2027 (año de elecciones presidenciales) exento de grandes sorpresas, y los instrumentos de la macro deberían ofrecer más garantías al respecto, ya que el actual régimen de bandas cambiarias indexadas es un híbrido, que en algunos ítems relevantes pierde en la comparación con el crawl del segundo semestre de 2024, y en otros con el hipotético régimen bimonetario a “la peruana”.

En el segundo semestre de 2024 hubo compras de dólares significativas por parte del Banco Central y, al mismo tiempo, fuerte expansión del crédito al sector privado, con una combinación de tasas de interés positivas medidas en dólares, pero negativas en términos de inflación, esto mientras fue creíble el deslizamiento preanunciado del tipo de cambio oficial al 2,0 % mensual.

En la comparación con un hipotético bimonetarismo análogo al de Perú, vale reiterar lo escrito en el informe de enero: “un régimen monetario-cambiario que pueda ser considerado permanente, y no de transición como el actual, es clave en la dimensión de las variables financieras, pero también en el plano de la economía real, por la ampliación del horizonte que conlleva. Con “flotación administrada” del tipo de cambio, es posible morigerar el impacto de los eventuales choques externos sobre el nivel de actividad, a la vez que un esquema de metas de inflación, en dónde manda la tasa de interés de referencia fijada por el Banco Central, es el más apropiado para estirar el plazo de contratos pactados a tasa prefijada, permitiendo salir del cortoplacismo financiero”.

Focalizando en el plano real de la economía, se requieren herramientas más potentes que el RIMI (RIGI para medianas empresas) para hacer frente a la notable divergencia entre sectores, con brechas de nivel de actividad que se han acentuado en 2025 respecto de 2024.

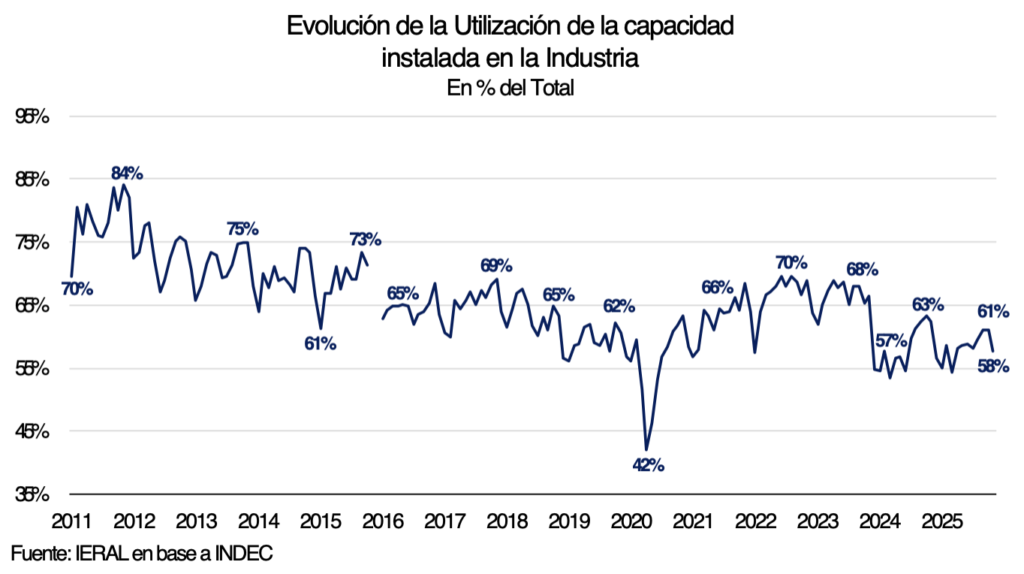

Más allá de un cambio estructural que conlleva ganadores y perdedores, no se ha logrado darle suficiente flexibilidad del lado de la oferta a la economía, como lo muestra un recurrente 40 % de capacidad ociosa en la industria. Se supone que, con plantas subutilizadas, las empresas podrían ponerse a tiro de la demanda cubriendo sólo los costos variables, pero esto no está ocurriendo, y posiblemente explica en parte el reciente resultado de una licitación internacional en el marco de las inversiones asociadas a Vaca Muerta. Ocurre que, cuando se definen los precios a cotizar en una licitación, hay que asumir la “inflexibilidad a la baja” del precio de insumos claves, impuestos y riesgo país, entre otros. Se necesitan instrumentos que contemplen e incentiven la reconversión productiva acelerada, con empresas y trabajadores que puedan involucrarse directamente en la búsqueda de mayor flexibilidad del lado de la oferta, siendo el RIMI demasiado limitado al respecto.

Un “buen equilibrio” del sector externo requiere un salto en la Inversión Extranjera Directa

Un riesgo país por debajo de los 500 puntos es una excelente plataforma para seguir avanzando en el programa económico, siendo conscientes al mismo tiempo de que no debería haber espacio para el conformismo, más en un escenario global tan cambiante. De corto plazo, se abre espacio a poder seguir financiando en 2026 un déficit de cuenta corriente del balance de pagos estabilizado en torno a los 2,0 puntos del PIB, permitiendo al mismo tiempo cierta recomposición de reservas del Banco Central, sin necesidad de repetir un ajuste como el de 2024. Sin embargo, el 2026 no se estaría diferenciando del 2025 en el hecho de que el déficit externo sigue siendo financiado por endeudamiento (con el FMI el año pasado, de fuentes privadas en el presente). Esta característica complica la extensión del horizonte de la economía.

En el “buen equilibrio”, la Argentina debería convivir con un déficit de entre 2 y 3 puntos del PIB en la cuenta corriente del balance de pagos, en la medida en que el ahorro interno es insuficiente para elevar la tasa de inversión por encima de los 20 puntos del PIB. Pero para que ese escenario sea sostenible y menos expuesto a volatilidad, el rojo externo debería ser financiado por un flujo sostenido de Inversión Extranjera Directa, con ingreso neto de capitales del orden del 2 al 3 % del PIB.

En el plano financiero, una tarea inmediata es aprovechar la baja del riesgo país para estirar los vencimientos de deuda pública, tanto la externa como la doméstica. Por la magnitud de sus pasivos, la Argentina no tiene un problema de solvencia, pero ha enfrentado problemas de liquidez para renovar sus vencimientos, y todavía no está exenta de complicaciones en el futuro. Privilegiar el estiramiento de los plazos de vencimiento de los títulos públicos en las próximas operaciones de administración financiera es muy relevante en términos de expectativas, con impacto también sobre el sector real de la economía. El reciente canje de Ecuador es una referencia apropiada.

La importancia de ese capítulo de la política económica tiene que ver con el hecho de que, luego de haber pagado los cupones de los bonos de principios de año, el Tesoro y el Banco Central tienen por delante todavía vencimientos por casi 8,0 mil millones hasta fin de año (incluye Bopreal, repos, Club de París y bonos), sin contar tramos a pagar de créditos de organismos y FMI; siendo que en 2027 esa cifra escala a 15,0 mil millones (excluyendo organismos y FMI). Con la deuda doméstica ocurre algo análogo.

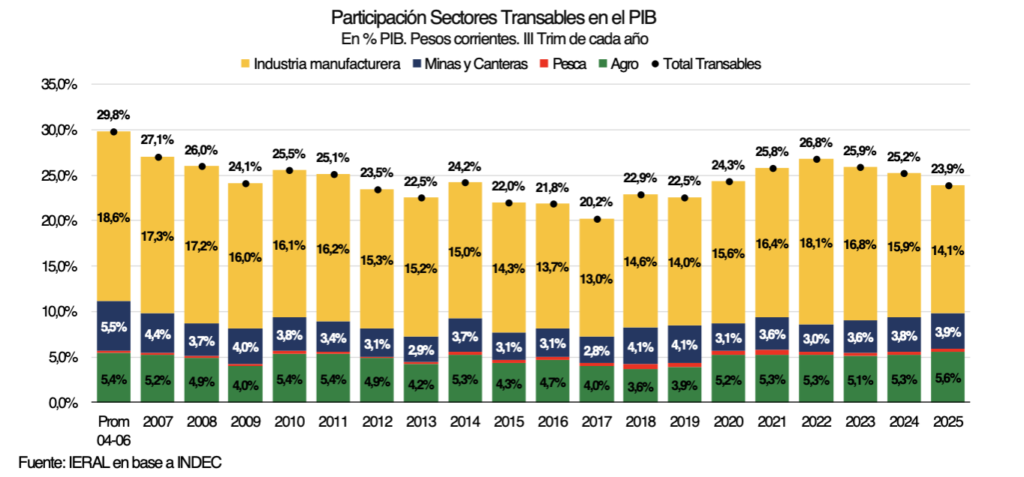

Por otra parte, en la medida en que haya avances en la implementación del acuerdo del Mercosur con la Unión Europea, y de la Argentina con los Estados Unidos, las inversiones externas que pueda capturar nuestro país estarán direccionadas a sectores con ventajas competitivas, lo cual contribuirá a mejorar la “exportabilidad” de la economía. Es un paradigma en las antípodas de la “sustitución de importaciones”, e implica cuotas crecientes de producción de bienes y servicios capaces de competir con la oferta mundial, dentro y fuera del mercado interno. Una medida simple de “exportabilidad” es la participación en el PIB de los sectores de la economía que producen bienes “comercializables internacionalmente”.

Como se observa en el gráfico adjunto, estos sectores corresponden a la industria manufacturera, la pesca, el agro y la minería (incluido hidrocarburos) y representan apenas el 23,9 % del PIB (datos del tercer trimestre de 2025). Para que esta participación crezca en forma sostenida a lo largo de los próximos años, se necesita corregir todavía innumerables sesgos anti-exportación y aceptar que, a medida que aumenten las ventas al exterior, ocurra lo propio con las importaciones, una tendencia inevitable de la especialización. La exportabilidad de la economía es muy limitada en el presente cuando se mide la proporción de producción de bienes transables y esa descripción también es válida para el segmento de servicios. La exportación de servicios reales (turismo, industria del conocimiento) equivale en la Argentina a poco más de 2,0 % del PIB, cuando en Uruguay, por ejemplo, alcanza al 8,0 %. Un mayor volumen de comercio exterior de bienes y servicios en relación al PIB, a su vez, mejora el “colateral” que el país puede ofrecer en términos de financiamiento externo.

Ingenierías financieras que permitan, a través del estiramiento de los vencimientos de deuda, estar menos expuestos a eventuales crisis externas de liquidez; condiciones para atraer inversión extranjera y acrecentar la participación de los sectores transables, son instrumentos para ampliar el horizonte de la economía y lograr crecimiento sostenido. Pero ese combo necesita incluir otros vectores complementarios. Dada la historia argentina, es clave que se afiance la percepción de que las políticas de apertura y de control fiscal no tendrán reversión, independientemente de los resultados electorales; que el mercado de cambios y de capitales podrá funcionar en un futuro cercano sin cepos de ninguna clase, y que habrá instrumentos para morigerar el impacto de los ciclos de subida y bajada del nivel de actividad, que en países de la región han pasado a ser rutinarios y que en el nuestro todavía son percibidos como traumáticos.

En esencia, la ampliación del horizonte depende de la capacidad de la economía de comenzar a recuperar empleos genuinos, por las implicancias socio-políticas que esto tiene. Vale subrayar que en los dos últimos años ha habido una merma del 2,8 % de los puestos formales privados (de 6,38 a 6,19 millones de empleos).

Se hace complejo evaluar el ritmo y la intensidad que pueda alcanzar la recuperación del empleo, ya que en esa dinámica se superponen determinantes que hacen al mix de la macro (tipo de cambio y tasa de interés) y al cambio estructural en curso, propio de una economía que convivió con décadas de encerramiento y malos incentivos.

Ya se ha subrayado la heterogeneidad sectorial que se observa, visible desde 2024, pero acentuada en el transcurso de 2025. Una diversidad de situaciones sin demasiados instrumentos de política que la contemplen.

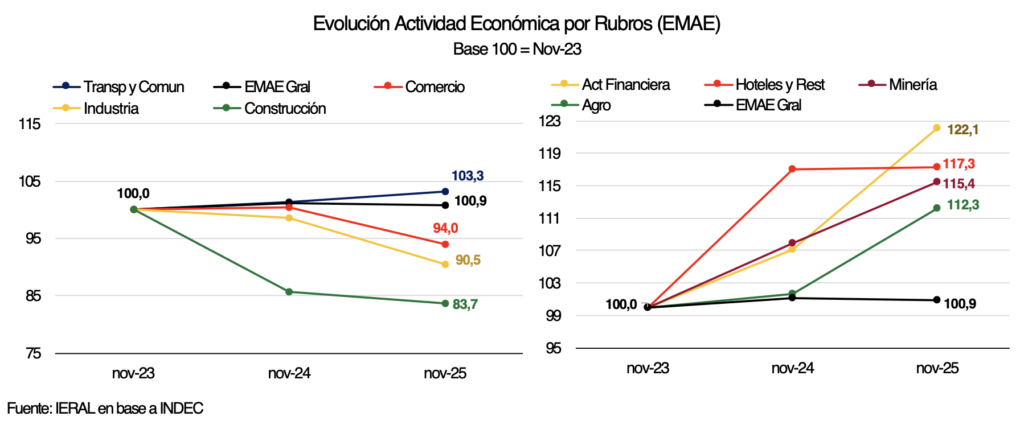

En el diagnóstico hay que incluir que el nivel de actividad promedio no sólo se estancó desde el segundo trimestre de 2025 sino que, además, sectorialmente profundizó el escenario de senderos divergentes. Tomando como base 100 noviembre de 2023, se tiene que la brecha en la dinámica de los sectores que componen el EMAE (proxy del PIB) observada a fin de 2025 amplifica el fenómeno que ya se advertía a fin de 2024. La construcción, la industria y el comercio se han transformado en un lastre para el nivel de actividad, llevando a un estancamiento promedio pese a que el agro y la minería han tomado el rol de locomotora.

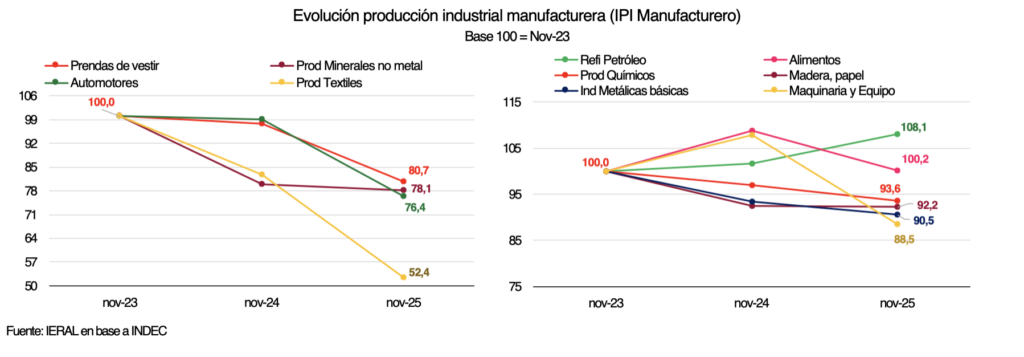

La divergencia sectorial es más acentuada cuando se focaliza en la industria y los rubros que la componen. El peso de los subsectores con comportamiento declinante, más visible en 2025 que en 2024, hace que el segmento manufacturero muestre en los últimos datos una caída cercana al 10,0 % respecto de fin de 2023.

La experiencia reciente de algunas provincias argentinas aporta un matiz relevante. El fuerte crecimiento exportador asociado a Vaca Muerta se tradujo en Neuquén en mayores niveles de empleo formal, ingresos reales y actividad, al combinar una elevada expansión productiva con un mayor grado de inserción externa. En contraste, en varias provincias mineras metalíferas, pese al aumento de las exportaciones, los efectos sobre el resto de la economía local fueron más acotados, con escaso dinamismo del empleo y el consumo.

La comparación sugiere que las reformas pro-competitividad, como la laboral, potencian sus efectos cuando se articulan con sectores capaces de alcanzar una escala exportadora suficiente y sostenida. No se trata sólo de exportar más, sino de hacerlo en volúmenes que permitan irradiar el impulso hacia el conjunto de la economía (Day, Jorge, “Vaca Muerta y minería: crecimiento exportador con impactos desiguales”, en Revista Novedades, 23/01/2026)

Frente a esta dinámica, el gobierno por momentos parece reconocer la necesidad de “nivelar la cancha” para que las empresas instaladas en el país puedan mejorar su capacidad de competir. Pero las iniciativas conocidas son bastante limitadas, sin encontrar tampoco la manera de lograr un abordaje federal a la cuestión. Hacia el fin de la convertibilidad, el 1 a 1 apretaba, pero al menos la presión de impuestos distorsivos era equivalente a 2,5 puntos del PIB, guarismo que en el presente ha trepado a nada menos que 8,0 puntos del PIB (sólo Ingresos Brutos captura 4,0 puntos del PIB).

Una de las iniciativas oficiales ha sido crear el RIMI (Régimen de incentivo a medianas inversiones), pero los incentivos son más acotados que los del RIGI (para grandes inversiones): se propone amortización acelerada de las inversiones (proyectos entre 150 mil y 9 millones de dólares), devolución de créditos fiscales IVA, entre los principales incentivos. Puede ser útil para casos puntuales, pero no parece responder a las urgencias empresariales.

Se ha subrayado en informes anteriores que la industria, pese a contar en teoría con un margen ocioso del 40.0 % de su capacidad instalada, ha perdido mucho terreno frente a la oferta importada en sectores como vehículos, autopartes, textiles y calzados, maquinaria, metalurgia, plásticos y neumáticos. En parte, esa performance cuestiona el grado de actualización tecnológica de las plantas existentes. Pero también hay que contemplar que, en muchos casos, para ponerse a la altura de la demanda, la curva de oferta industrial debería tener un grado de flexibilidad del que no dispone. Con precios de insumos, salarios, impuestos, costos financieros, que son “inflexibles a la baja”, remontar las desventajas de competitividad se hace muy cuesta arriba.

El RIMI sería una respuesta que está lejos de cubrir aquellos requerimientos. Lo que se necesita es un esquema que contemple e incentive la reconversión productiva acelerada. Por ejemplo, que frente a licitaciones internacionales, las industrias puedan configurar un plan productivo ad-hoc, en el que pueda incluirse la flexibilización de todos los vectores relevantes, bajo la idea de que los costos (incluidos los impuestos) deberían ser funcionales a los precios de venta. En algunas áreas, la Argentina está teniendo éxito en flexibilizar la curva de oferta (los avances de competitividad en Vaca Muerta), mérito de las empresas y los trabajadores actuantes, pero también derivado de reformas operativas “tranqueras afuera” de la micro.

Respecto del diseño de la macro y el contorno que le ofrece a la economía real, vale destacar lo apuntado en el informe de principios de enero (“El programa económico en el banco de pruebas”):

“Las modificaciones al esquema de bandas cambiarias que entraron en vigencia el 1ro de enero de 2026 tienden a contribuir a dos objetivos relevantes de política económica, por un lado, generar condiciones para que el Banco Central pueda comprar dólares en el mercado; por el otro, comenzar a salir del estancamiento del nivel de actividad de los últimos trimestres, resignando la meta de una rápida desinflación. Aun así, el régimen monetario-cambiario sigue siendo de transición y, más allá de que puedan lograrse esos objetivos inmediatos, subsisten limitaciones que deberían removerse en aras de lograr crecimiento sostenido. La indexación del techo de la banda cambiaria en función de la inflación pasada habrá de complicar la configuración de la “curva de tasas” y la extensión del plazo de las operaciones a tasa prefijada, al tiempo que el esquema no parece contemplar el levantamiento del cepo para personas jurídicas, también relevante para la dinámica de la inversión”.

A la luz de ese comentario de principios de año es que pueden evaluarse los significativos avances logrados en enero en el plano financiero.

Compras de dólares por parte del BCRA, con efectos que no se hicieron esperar

A juzgar por lo ocurrido en enero, el dilema de “huevo o gallina” (esperar que baje el riesgo país para recomponer reservas vs comprar dólares para que el riesgo descienda) terminó resolviéndose en favor de la segunda opción, que es en realidad el planteo que se venía haciendo desde estas columnas desde abril de 2025, cuando se lanzó el esquema de bandas. Cierto que el alargamiento del horizonte político desde octubre pasado tuvo que ver, ya que desde entonces las colocaciones de Obligaciones Negociables privadas y bonos provinciales sumaron 8,3 mil millones de dólares, al tiempo que cedía de modo abrupto la “fuga de capitales” propiciada por las personas físicas, que pasaron de compras de divisas promedio mensual cercanas a los 5,0 mil millones de dólares entre agosto y octubre a un andarivel del orden de los 1,5 mil millones promedio mensual en los últimos meses. Cierto es, también, que el resultado de las legislativas no hubiera sido el mismo de no haber existido el apoyo financiero del Tesoro de los Estados Unidos.

Lo concreto es que las compras netas de dólares por parte del Banco Central superaron los 1,1 mil millones de dólares, posibilitando que el riesgo país perfore el piso de los 500 puntos, fenómeno que acerca opciones de “ingeniería financiera” para que el gobierno pueda renovar vencimientos de deuda en lo que resta del año.

Del otro lado del mostrador, la preocupación del BCRA por los desvíos experimentados en el proceso de desinflación se traduce en recuperar el “ancla cambiaria” para disciplinar las actualizaciones de precios. Por el momento, el objetivo (no explicitado) es estabilizar el tipo de cambio nominal en torno a los 1450 pesos por dólar, recurriendo a una política de “rienda corta” en términos monetarios: en la última licitación de deuda doméstica, con activa participación de las entidades financieras, el Tesoro sacó de circulación 2,0 billones de pesos y, como contrapartida, el “colchón de liquidez” que los bancos mantenían bajo la forma de “pasivos remunerados” se trastocó en demanda de asistencia al Central. Ante la falta de liquidez, las entidades demandaron repos de cortísimo plazo por una cifra de 0,73 billones según los primeros datos de febrero, y las tasas de cauciones bursátiles a un día pasaron de 21,0 % nominal anual el martes 27 de enero al 35,0 % una semana después.

Se sigue alentando el “carry trade” para que el Banco Central logre mantenerse activo en la operatoria de compra de dólares en el mercado, y la “rienda corta” monetaria puede temporalmente estabilizar el precio del dólar en términos nominales. Pero, como la suba potencial del tipo de cambio hasta el techo de la banda es del orden del 7,0 %, es difícil que las tasas de interés puedan acomodarse a la baja, por lo que la salida del estancamiento del nivel de actividad puede ser lenta.

Las compras netas de dólares a un ritmo de 60 millones/día llevó a bajas sucesivas de riesgo país, lo cual ayudó a contener la demanda de divisas por particulares y activó emisiones de deuda de compañías y provincias (de las concretadas, por más de 8,0 mil millones de dólares, menos de la mitad de las divisas han sido “descargadas” en el mercado oficial de cambios). Este principio de “círculo virtuoso”, de todos modos, necesita girar varias veces para impactar en la economía real, más allá del hecho que hay una contribución positiva por la merma experimentada en la “fuga de capitales” de personas físicas (ver más abajo).

Las importaciones de bienes y servicios están contenidas por el estancamiento del nivel de actividad, siendo que para que se cumplan las proyecciones de aumentos adicionales de las exportaciones en 2026, se necesita que la sequía se corte lo antes posible.

Con recuperación de la humedad en los campos, las exportaciones de bienes podrían estar aumentando entre 4,0 y 5,0 mil millones de dólares en 2026, respecto de los 87,1 mil millones de 2025. En ese escenario, el superávit de la balanza comercial seguiría en el mismo andarivel de 2025, entre 11,0 y 12,0 mil millones de dólares.

La dinámica de la balanza de comercio exterior del sector energético mantendría la tendencia positiva de los últimos años de cara a 2026. De acuerdo al especialista Daniel Gerold, y utilizando como referencia los precios del mercado de futuros del petróleo:

- El saldo positivo de la balanza energética podría alcanzar a 9,0 mil millones de dólares en 2026 (viniendo de 5,8 y 7,9 mil millones en 2024 y 2025);

- Con exportaciones que estarían pasando de 11,1 mil millones de dólares en 2025 a 12,1 mil millones en 2026;

- Mientras que las importaciones energéticas estarían haciendo un piso de 3,1 mil millones de dólares en 2026, viniendo de 3,9 y 3,13 mil millones en 2024 y 2025.

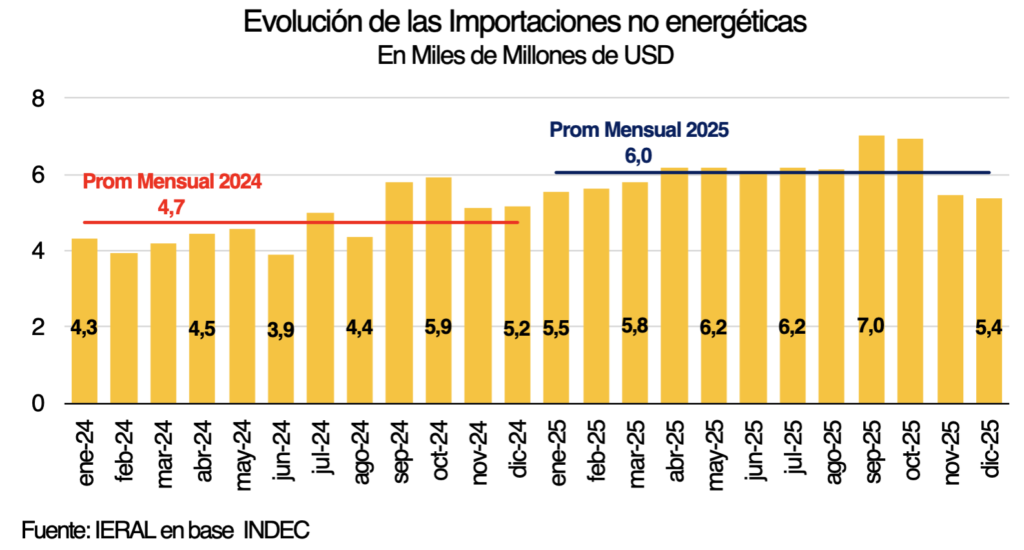

También influyen las “malas razones” en la estabilización del superávit comercial total por encima de los 10,0 millones de dólares. Obsérvese que las importaciones no energéticas, que promediaron los 6.0 mil millones de dólares/mes a lo largo de 2025, en el último bimestre pasaron a un nivel 10,0 % inferior al del promedio, fenómeno derivado del enfriamiento del nivel de actividad.

Los datos de importaciones no energéticas son consistentes con los índices que miden la evolución del nivel de actividad. Por caso, el IGA (proxy del PIB) del estudio Ferreres, que registró un incremento de 4,7 % en 2025 respecto de 2024, de todos modos, en su estimación desestacionalizada deja un “arrastre estadístico” negativo de 1,0 punto para el 2026, fenómeno explicable por la fuerte desaceleración experimentada a partir del segundo trimestre de 2025.

Tipo de cambio real, política fiscal y cuenta corriente del balance de pagos

Así como el nivel de actividad está arrancando el 2026 por debajo del promedio de 2015, el tipo de cambio real multilateral muestra una situación inversa, ya que se ubica un 5,5 % por encima del promedio de 2025 (peso más devaluado contra la canasta de monedas). Y esto ocurre aun con una paridad dólar/peso en el mercado oficial que registra una brecha de aproximadamente 7,0 % respecto del techo de la banda, que actualmente es de 1565 pesos por dólar.

En principio, sin el “estrés” de elecciones de por medio, en 2026 el flujo de capitales (esta vez más dependiente de decisiones privadas) podría ser consistente con “bancar” un déficit de cuenta corriente en torno a los 2,0 puntos del PIB, guarismo a su vez congruente con un tipo de cambio real multilateral fluctuando a lo largo de 2026 en un andarivel no demasiado diferente del promedio de 2025. Sería una transición de “statu quo”, pero hay que tener en cuenta que los vencimientos externos de 2027, año electoral, de 15,2 mil millones de dólares sin contar Organismos ni FMI, duplican el monto a cubrir de aquí a fin de año, y que las reservas netas del Banco Central siguen en terreno negativo.

Hay que asumir también que este año hay elecciones de medio término en los Estados Unidos, y no puede anticiparse si después de ese evento el gobierno de Trump mantendrá el amplio margen de acción del que dispone en el presente y si se mantendrán las tendencias actuales en los mercados de capitales, de diversificación de portafolios, que incluyen ampliación de la cuota para activos financieros de países emergentes.

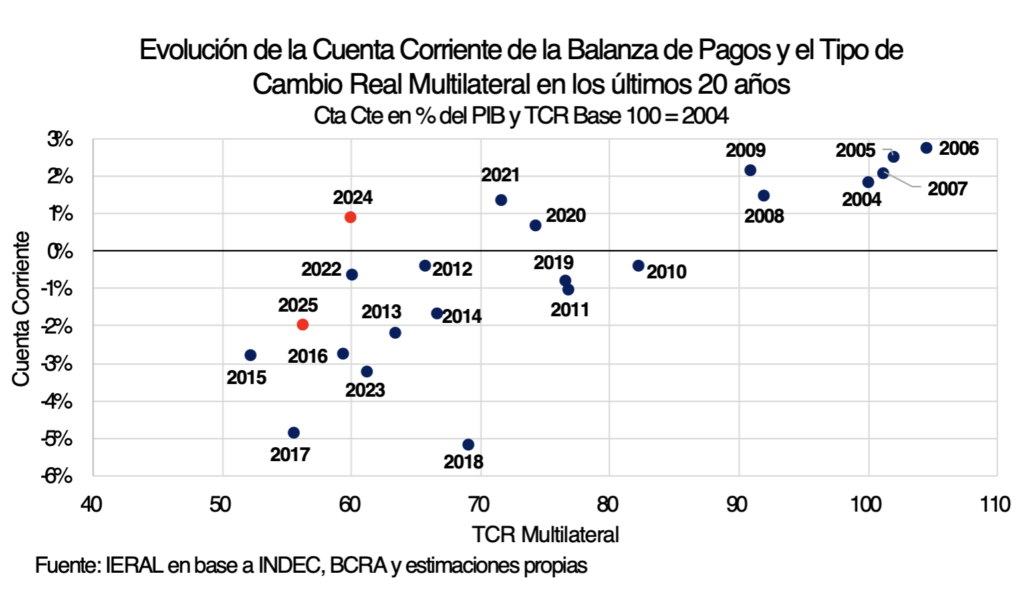

La cuenta corriente del balance de pagos, en esencia, es el espejo externo de variables dominantes que tienen que ver con equilibrios (o desequilibrios) internos vinculados a la diferencia entre el ahorro y la inversión. Cuando hay desequilibrios que la entrada de capitales no alcanza a financiar, éstos se corrigen o bien por cambios de política, o bien por el “mercado”. Hay experiencias de todo tipo en lo que va del siglo, pero sugerimos concentrarnos en dos momentos clave, para subrayar la importancia que tiene la política fiscal (el sector público puede pasar de ahorrar a des-ahorrar por varios puntos del PIB de un año para el otro).

- En 2017, el déficit de cuenta corriente fue de 4,8 puntos del PIB, explicado por el exceso de gasto y financiado por entrada de capitales que tenían como contrapartida la emisión de las Lebacs. En 2018 se inició una transición, con desarme de Lebacs parcialmente compensada por el “rescate” del FMI, pero ya en 2019 el déficit de cuenta corriente estaba experimentando un recorte de 4,0 puntos del PIB respecto de 2017. Dado el punto de partida de la crisis, en ese ajuste fue la devaluación del peso la que hizo el “trabajo sucio”, con consecuencias muy negativas sobre el nivel de actividad. El tipo de cambio real multilateral promedio de 2019 fue un 38,0 % superior al de 2017, reflejando la magnitud de la devaluación del peso. En el gráfico adjunto se observa la marcada correlación entre el ajuste del déficit de cuenta corriente entre 2017 y 2019 y la variación experimentada por el tipo de cambio real.

- En cambio, la experiencia de 2023/2024 muestra que la corrección del rojo externo se produjo sin cambios significativos en el nivel del tipo de cambio real multilateral promedio de cada año.

- En 2023, el déficit de cuenta corriente fue de 3,2 puntos del PIB, rojo que se corrigió de un año para el otro, anotando en 2024 un superávit de 0,9 puntos del PIB.

- En porcentaje del PBI, el ajuste externo de 2024 fue semejante al de 2017/19, pero en el gráfico se observa que prácticamente no hubo desplazamiento del nivel del tipo de cambio real promedio entre 2023 y 2024

- En esta última experiencia, el “trabajo sucio” lo hizo el ajuste del sector público (nacional), no la devaluación (tomando los promedios anuales), y esto explica por qué rápidamente, desde mayo/junio de 2024, el nivel de actividad comenzó a recuperarse.

El corolario para 2026 de estas experiencias es bastante nítido: partiendo de un déficit de cuenta corriente de la balanza de pagos del orden de los 2,0 puntos del PIB en 2025, con un gasto público estable en términos del PIB, una baja sostenida del riesgo país podría alimentar entrada de capitales más genuina que la del año pasado, suficiente para “bancar” el rojo externo en este andarivel, sin necesidad de cambiar demasiado los precios relativos (tipo de cambio real). Pero este escenario depende de:

- Una baja significativa de la demanda de dólares por parte de “personas físicas”, que en 2025 alcanzó a 32,3 mil millones de dólares;

- Un incremento de la canalización de los dólares comprados por particulares hacia el sistema financiero, para ampliar su capacidad prestable en moneda dura, ya que en 2025 sólo un cuarto de los billetes adquiridos por personas físicas se transformó en depósitos bancarios (del cálculo se excluyen los pagos de tarjetas y las transferencias al exterior)

Aun cuando se cumplan estos supuestos, este escenario podría ser demasiado “gradualista” en términos de recuperación del nivel de actividad y de acumulación de reservas, complicando la tarea de “mostrar resultados” en materia de empleos.

Nuevamente, si “el mercado” comienza a asumir que este “gradualismo” no habrá de alcanzar para despejar dudas de cara a 2027, el escenario del “statu quo” puede ser desafiado.

Recaudación tributaria y morosidad, complicando inversión pública y crédito

Aunque el freno en la “fuga de capitales” de personas físicas, de sostenerse, habrá de oxigenar directa e indirectamente la dinámica de la demanda agregada, no debería subestimarse el estancamiento del PIB de los últimos tres trimestres (medición desestacionalizada), porque sus secuelas debilitan la potencia de instrumentos claves para encaminar la recuperación del nivel de actividad, tanto en el vector de la inversión pública como del crédito al sector privado, afectado no sólo por el elevado nivel subsistente de las tasas de interés, sino también por la cautela a la que obliga la trepada de los índices de morosidad.

En el plano fiscal, el estancamiento del nivel de actividad ha impactado negativamente en las principales fuentes de recaudación impositiva, lo que a su vez condiciona la posibilidad de recuperar la inversión pública desde los deprimidos ratios actuales.

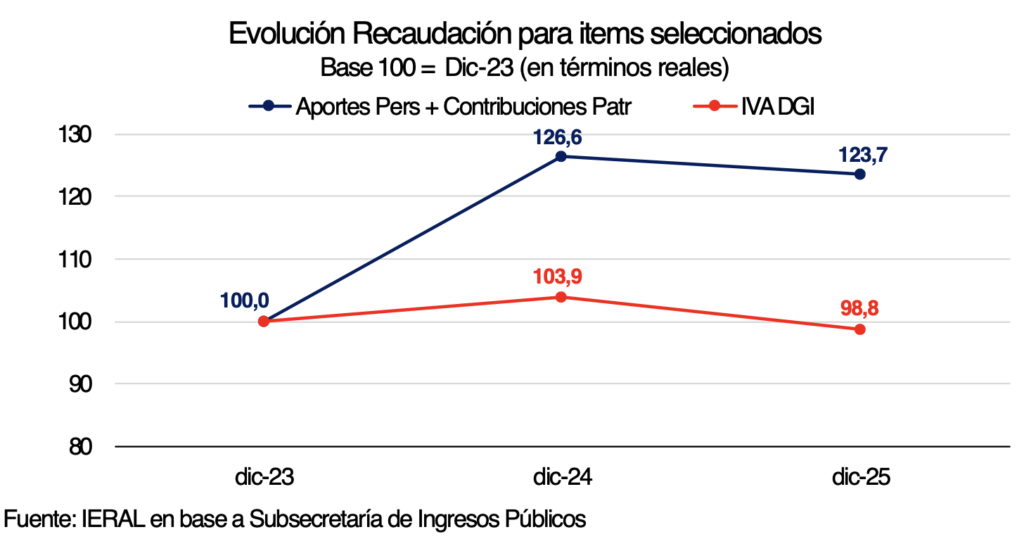

En 2024, medido punta a punta, hubo mejoras significativas en términos reales en la recaudación de tributos tales como el IVA-DGI (3,9 %) y también en el financiamiento de la ANSES, con Aportes y Contribuciones subiendo un 26,6%. En cambio, diciembre de 2025 vs igual mes de 2024 muestra caídas en términos reales de 5,1 % en el IVA DGI y de 2,3 % en el caso de Aportes y Contribuciones. Los impuestos elegidos para ilustrar el gráfico adjunto muestran el efecto combinado del freno del nivel de actividad y del “recurso” de la informalidad, que a su vez lleva a las agencias de recaudación a sesgar su acción sobre los contribuyentes “atrapados en el zoológico”.

Esta dinámica recaudatoria complica a la actividad no sólo por las demoras en recuperar inversión pública (que no puede ser reemplazada automáticamente por privatizaciones), sino también por prórrogas ya anunciadas en la agenda de recortes de impuestos distorsivos.

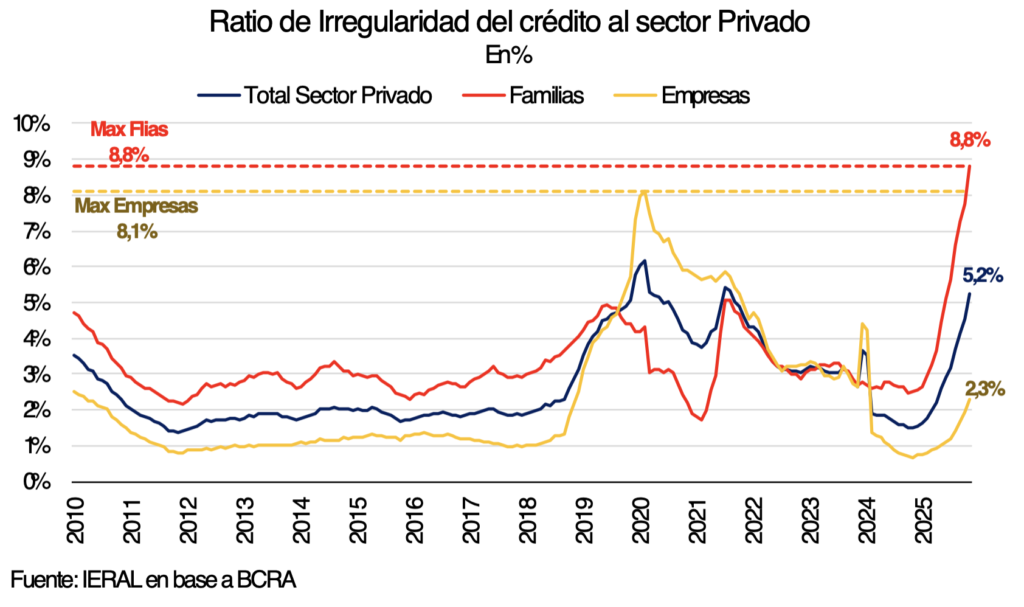

De igual modo, las secuelas de menor actividad y endurecimiento de las condiciones monetarias del segundo semestre de 2025 se reflejan con nitidez en la trepada de los ratios de morosidad crediticia, que obviamente llevan a las entidades financieras a acentuar su cautela a la hora de aprobar nuevas operaciones, con la excepción de los préstamos en moneda extranjera.

La irregularidad de los créditos al sector privado está alcanzando los picos de la pandemia, aunque el mix es distinto, porque en el segmento de empresas la suba no ha sido tan explosiva como en el caso de las familias, que evidentemente han sido sorprendidas por la velocidad de la desinflación, acostumbradas a esperar que la inflación contribuyera a licuar sus pasivos.

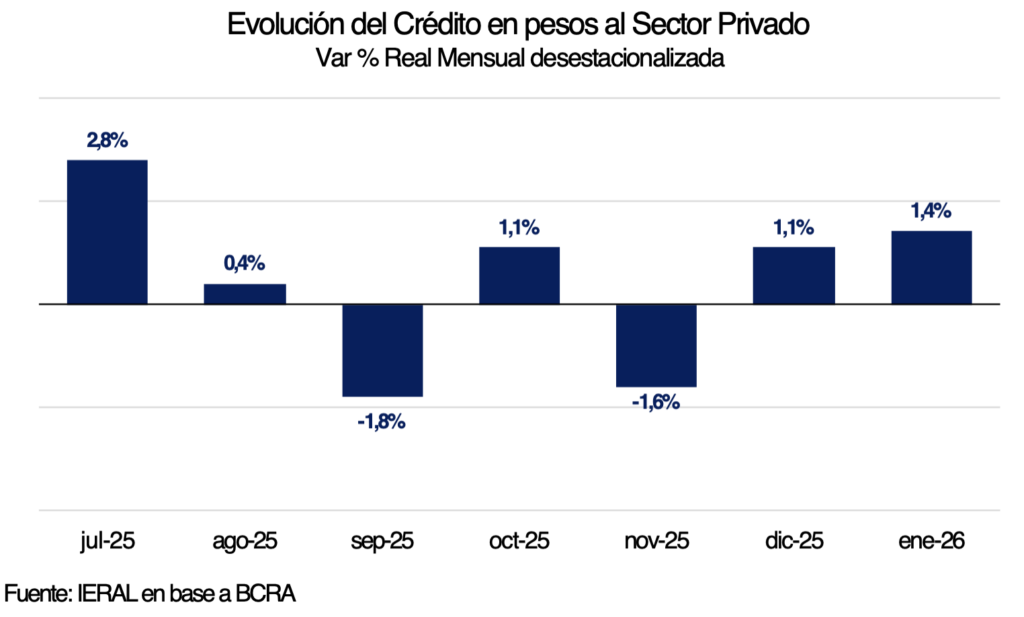

La cuestión es que el problema de la morosidad no queda encapsulado en el balance de las entidades financieras, ya que tiene efectos macro por el freno observado en la evolución del crédito al sector privado, virtualmente estancado a lo largo de los últimos seis meses, como se observa en el gráfico adjunto.

Distinto es lo que ocurre con las operaciones en dólares, que capturan una cuarta parte del total del crédito. En enero, éstos se incrementaron 7,3 %, por una cifra del orden de los 1,3 mil millones de dólares, que anualizada equivale a 2,3 puntos del PIB. Por la forma de funcionamiento del bimonetarismo argentino, el aumento de los créditos en dólares implica mayor oferta de divisas a favor del Banco Central, porque las operaciones aprobadas por los bancos se liquidan en pesos a las empresas. De allí el doble impacto de la expansión de estas líneas, sobre el nivel de actividad y sobre la oferta de dólares. Las autoridades esperan que esta dinámica se potencie con la instrumentación de la ley de “inocencia fiscal”.

Jorge Vasconcelos

Coordinador General de Revista Novedades.