Estados Unidos y Trump; ¿puede haber sintonía fina en medio de palabras gruesas?

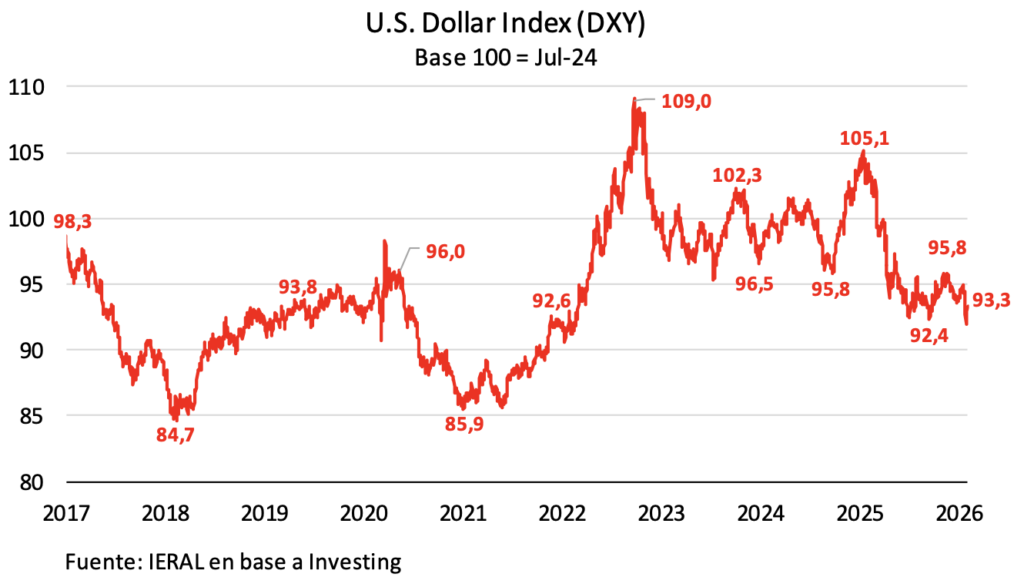

Como todo político, con elecciones de medio término en noviembre de 2026, Donald Trump no oculta su preferencia por tasas de interés lo más bajas posibles, no sólo las de corto plazo, sino también las de largo, que definen el costo de los créditos hipotecarios. La percepción de interferencias sobre el mandato del Banco Central estadounidense fue uno de los principales factores explicativos (junto con las tensiones geopolíticas y la escalada deuda pública/PIB) de la subida del precio del oro en los últimos doce meses, de un 75 % hasta el pico de 5600 dólares la onza. La corrección del 12,0 % en el precio del oro, para estabilizarse en torno a 4900, ocurrida entre fin de enero y principios de febrero, obedeció a un repunte del dólar frente al resto de las divisas, tras la nominación de Kevin Warsh como futuro titular de la Reserva Federal, con el mercado interpretando que pueden seguir predominando posturas moderadas en el seno del banco central estadounidense.

Institucionalmente, la Reserva Federal tiene muy poco margen para satisfacer las demandas presidenciales, en la medida en que indicadores relevantes de inflación se mantienen demasiado cerca del andarivel del 3,0 % anual, 1,0 punto porcentual por encima del objetivo. Se asume que estos funcionarios seguirán siendo cuidadosos, aun cuando en algún momento de 2026 se inicie el proceso de baja de las tasas de interés. Pero, a su vez, este crédito tiene rienda corta, ya que, por ejemplo, en la primer semana de febrero las tasas de interés de largo plazo se ubican en 4,29 % para el bono a 10 años y en 4,90 % para el de 30 años, unos 0,13 puntos porcentuales por encima del promedio de los últimos tres meses. Cualquier mala señal y el bono a 30 años se instala en el rendimiento del 5,0 % anual, poniendo un piso demasiado elevado al costo financiero de las hipotecas.

Antes de la nominación de Warsh, las expectativas de inflación se estaban “desanclando” y es muy relevante que este fenómeno comience a revertirse, ya que si la economía funcionara en “piloto automático”, sin interferencias, en realidad la performance de 2026 podría ser bastante razonable desde el ángulo del oficialismo, con un PIB que luego de la variación de 2,3 % de 2025 podría pasar al 2,7 % en 2026.

Pero el escenario “piloto automático” luce desenfocado cuando se repara en que Trump está al mando y en la importancia que tendrá para su gestión el resultado de las legislativas de noviembre. De allí que subsisten interrogantes acerca de cuál habrá de ser la “función de reacción” del gobierno estadounidense frente a cada desafío que aparezca en el radar. Bruma que se prolonga hasta el “antes y el después” de las elecciones legislativas de noviembre, ya que un cambio de composición de alguna de las cámaras obligaría a resetear los escenarios.

Y el abanico de políticas controversiales es amplio, desde los cambios en las reglas de juego del comercio exterior hasta el replanteo geopolítico, pasando por la interacción entre la política fiscal y monetaria al interior del país.

Cierto es, también, que varios de los conflictos abiertos por la propia administración perdieron virulencia a medida que se advertía que sus efectos colaterales podían perjudicar a la economía estadounidense y/o a objetivos prioritarios del ejecutivo. Fue el caso con China, cuando aranceles de comercio exterior inusitados amenazaron el funcionamiento de las cadenas de valor dentro de los Estados Unidos, o las subas de precios de determinados insumos terminarían afectando el costo de vida local. También las advertencias bélicas a Irán se trastocaron a la vía diplomática cuando la suba del precio del petróleo amenazaba llevar a un andarivel superior el precio del galón de combustibles. Una sensibilidad análoga cabe presumir ante el rendimiento de los bonos del Tesoro a 10 y 30 años y la variación de los índices bursátiles, variables que están fuera de control directo de la administración, pero que sí pueden reflejar efectos colaterales indeseados de determinadas medidas de política.

Hay que subrayar que el crecimiento de la economía estadounidense se mantiene firme en el corto plazo, pese a las idas y venidas de la “guerra comercial”, y en buena medida este fenómeno tiene que ver con la inversión asociada a la expansión de la Inteligencia Artificial, que puede haber explicado 1,0 punto porcentual de la variación del PIB en 2025. Este círculo virtuoso puede ser alterado si recrudecen trabas al comercio exterior, o si se desploman las acciones de las firmas líderes, siendo que estas cotizaciones son auscultadas a cada minuto, ante el riesgo que la evolución de la facturación y de las ganancias dejen de justificar tamañas valuaciones.

De igual modo parece operar la relación oro/dólar. Es cierto que el debilitamiento de la moneda norteamericana es parte de la explicación de la suba del precio de la onza, del orden del 75 % en los últimos doce meses. Pero la paridad del dólar contra las divisas no ha bajado a los pisos históricos, siendo que se encuentra todavía 10 % por encima de un promedio de décadas. En realidad, la demanda de oro viene sostenida desde hace tiempo, y no puede ignorarse que este fenómeno tiene que ver con la recurrente diversificación de carteras de individuos e instituciones, en la que los instrumentos en dólares pierden terreno frente a otros activos. De hecho, en ciertos países desarrollados, sus Bancos Centrales muestran que el oro ha pasado a significar el 50 % del total de sus activos, viniendo de un 30 % cinco años atrás.

El telón de fondo de la diversificación de activos de inversores y bancos centrales es la pérdida de la calificación triple A por parte de los Estados Unidos, con una deuda pública que ha pasado de 105 % a 121 % en los diez últimos años, siendo que el FMI proyecta un guarismo de 140 % para fin de esta década. Y las políticas de Trump no incluyen en su agenda una reversión de esta tendencia, siendo que para los demócratas ese tampoco ha sido un objetivo. Esto hace que, para un abanico amplio de inversores (incluidos los institucionales) bajas puntuales del precio del oro pueden ser consideradas antes una oportunidad de compra que una señal de salida. Sobre todo, teniendo en cuenta la inelasticidad del lado de la oferta de este metal.

Jorge Vasconcelos

Coordinador General de Revista Novedades.