Exportaciones provinciales: contextos diferentes, respuestas diferentes

Para analizar las perspectivas exportadoras de las provincias argentinas en 2026 resulta útil comparar dos momentos recientes de la economía nacional que, aunque muy distintos entre sí, comparten un rasgo clave: ambos se ubican aproximadamente un año después de un cambio profundo en el régimen macroeconómico.

El primer período es 2003–2006, posterior a la crisis de 2001/02. El segundo es 2025, un año después de la asunción del actual gobierno. La comparación entre ambos permite observar cómo reaccionaron las exportaciones provinciales frente a contextos macroeconómicos y precios internacionales muy diferentes, y qué enseñanzas deja esa experiencia para pensar el escenario próximo.

El contexto macro importa

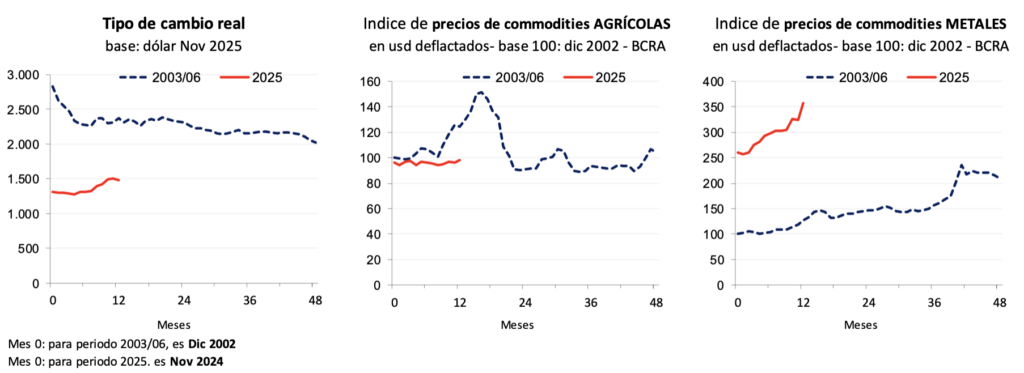

Dos variables macroeconómicas resultan centrales para explicar el desempeño exportador: el tipo de cambio real -es decir, cuán caro o barato está el dólar en términos de costos internos-, y los precios internacionales de los principales productos exportados, especialmente los commodities agrícolas y los metales, estos últimos estrechamente ligados a la minería metalífera.

En los años posteriores a la crisis de 2001/02, la economía argentina combinó un tipo de cambio real muy alto con precios agrícolas internacionales que inicialmente subieron, y luego retornaron a su nivel inicial. Ese entorno amplió de manera significativa la rentabilidad exportadora de numerosos sectores. En 2025, en cambio, el escenario es más mixto: la economía mundial crece a un ritmo moderado, los precios agrícolas se mantienen relativamente bajos, los minerales muestran un mejor desempeño y el tipo de cambio real es sensiblemente más bajo que en la posconvertibilidad.

Estas diferencias de contexto ayudan a entender por qué las respuestas provinciales frente al impulso exportador no fueron homogéneas.

Provincias grandes y provincias chicas: dos realidades estructurales

Para ordenar el análisis, se distingue entre dos grandes grupos de provincias:

- Las provincias grandes —Buenos Aires, Córdoba y Santa Fe— que explican cerca del 70% de las exportaciones argentinas, con fuerte predominio de cereales, oleaginosas y agroindustria.

- El resto de las provincias, con estructuras productivas más heterogéneas y mayor peso relativo de la minería, la energía y algunas economías regionales.

Esta diferencia estructural es clave para interpretar los resultados observados en ambos períodos.

2003–2006: un crecimiento exportador generalizado

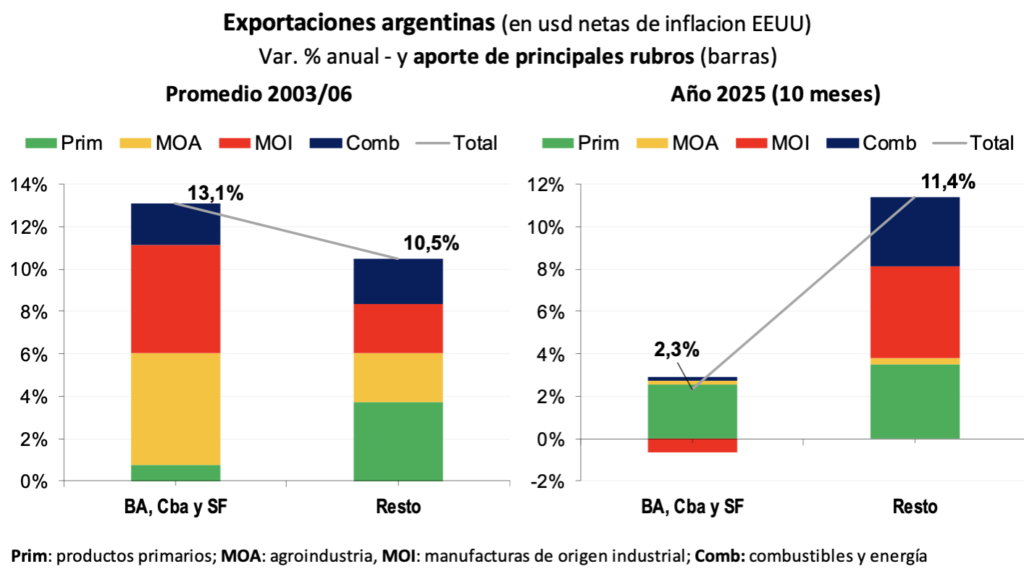

Durante el periodo 2003–2006, las exportaciones crecieron con fuerza en casi todo el país. Las provincias grandes lideraron el aumento, con un crecimiento promedio cercano al 13% anual. Sin embargo, ese desempeño no estuvo explicado únicamente por el sector primario: también la agroindustria y otras ramas industriales tuvieron un rol significativo, favorecidas por un tipo de cambio real elevado que mejoró la competitividad de una amplia gama de actividades.

En el resto de las provincias, el crecimiento fue más parejo entre rubros y jurisdicciones. El contexto macroeconómico actuó como un verdadero “viento de cola” común, que amplificó las exportaciones en la mayoría de las economías provinciales, independientemente de su tamaño o especialización productiva.

2025: crecimiento más acotado y sectorialmente concentrado

El panorama de 2025 muestra una dinámica distinta. En los primeros 10 meses del año las exportaciones totales del país crecieron de manera moderada, alrededor del 5% interanual.

Sin embargo, al desagregar por provincias aparecen diferencias marcadas. En el grupo de las provincias grandes las exportaciones crecieron poco: en torno al 2,3% interanual, con un aporte casi exclusivo de los productos primarios (cereales y oleaginosas). En este grupo las manufacturas de origen industrial (MOI) mostraron incluso una contribución negativa, reflejando dificultades de competitividad en varios sectores industriales bajo un tipo de cambio real más bajo.

En contraste, el resto de las provincias exhibió un crecimiento exportador significativamente mayor, cercano al 11% interanual, explicado por tres motores principales:

- Minería metalífera, con fuerte impacto en provincias como San Juan, Jujuy, Santa Cruz y Salta;

- Petróleo, especialmente en Neuquén, apalancada en Vaca Muerta;

- Productos primarios, tanto cereales como frutas.

Este patrón contrasta con el de 2003–2006: el crecimiento exportador actual es menos generalizado y está más concentrado en sectores específicos.

Perspectivas para 2026: implicancias y desafíos

La comparación entre los periodos 2003–2006 y 2025 deja varias conclusiones relevantes para pensar las perspectivas de 2026.

En primer luegar, el contexto macroeconómico sigue siendo determinante. Un tipo de cambio real más competitivo amplía el universo de sectores y provincias que pueden crecer vía exportaciones. En su ausencia, el dinamismo tiende a concentrarse en actividades con ventajas estructurales muy marcadas o con proyectos de largo plazo ya en marcha.

En segundo lugar, las provincias grandes seguirán siendo claves en términos de nivel exportador. Para este año se espera una mejor cosecha, con la ayuda de menores retenciones, lo que debería mejorar el desempeño del sector primario. Sin embargo, las exportaciones industriales de estas provincias continuarán enfrentando restricciones de competitividad.

En tercer lugar, varias provincias del interior estarían mejor posicionadas, especialmente aquellas vinculadas a minería y energía, donde los proyectos responden más a decisiones de largo plazo que al ciclo macroeconómico de corto plazo, lo que les otorga mayor resiliencia frente a un escenario internacional menos favorable.

En un escenario internacional sin grandes aumentos esperados en los precios de las commodities y con crecimiento global moderado, también lo sería el incremento exportador agregado. El desafío para 2026 será, entonces, cómo lograr que más provincias y sectores puedan sumarse de manera sostenida al crecimiento exportador, reduciendo costos internos y mejorando las condiciones de productividad. De lo contrario, el dinamismo seguirá concentrado en pocos rubros y regiones, profundizando las brechas territoriales existentes

Jorge Day

Responsable de la sección Regional.