“Flotación sucia” con pocas reservas: ¿un riesgo que puede ser controlado?

Con las bandas cambiarias indexadas, el gobierno está ensayando un cuarto esquema en el transcurso de los últimos doce meses: crawl al 2,0 % mensual a principios de 2024; luego, por un breve período, crawl al 1,0%; bandas cambiarias prefijadas desde el 11 de abril, con deslizamiento al 1,0 % del techo, permitiendo un salto inicial del tipo de cambio de hasta el 27,0%; bandas indexadas desde el 1ro de enero de 2026. En ese camino, ha habido importantes avances en la eliminación de restricciones al funcionamiento del mercado de cambios, pero subsiste el cepo a personas jurídicas y hay “techo” para el precio del dólar.

El “temor a flotar” puede ser una cuestión conceptual del equipo económico, pero es difícil separarlo del hecho que el Banco Central no tiene reservas propias. Al no contar con ese “dique de contención”, se ha preferido no correr el riesgo de avanzar hacia un régimen de “flotación sucia”, en el que el ancla pasaría a ser la tasa de interés de referencia del Banco Central, y las intervenciones en el mercado de cambios ocurrirían en la punta compradora y vendedora, pero a un precio del dólar no explicitado de antemano.

En el caso que existiera convicción de avanzar hacia un régimen análogo al bimonetarismo peruano, subsistiría el problema de la “oportunidad”. ¿Esperar a acumular cuantiosas reservas en el Banco Central?. El problema de ese sendero es que el régimen de bandas indexadas puede llegar a agotarse antes de haber acumulado un nivel crítico de reservas. Y, si eso ocurriera, las turbulencias financieras/cambiarias afectarían la trayectoria del nivel de actividad y del empleo.

Es imposible manejar los tiempos, y por evitar el riesgo de un tipo de cambio más alto en el momento de salir de las bandas, podría caerse en un escenario más complicado justo antes de las elecciones de 2027. ¿Esperar a 2028 para modificar el esquema monetario-cambiario?. Es un escenario no exento de riesgos, ya que el “mercado” podría dejar de acompañar la política económica antes de esa fecha, y la recuperación del nivel de actividad podría ser menos pujante en el interin.

Ante esos riesgos, vale la pena reconsiderar los supuestos efectos negativos sobre la inflación y el nivel de actividad de una movida más audaz, la de avanzar hacia un régimen “a la peruana” contando con pocas reservas en el Central.

En realidad, devaluar sin contar con reservas y exteriorizar “inflación reprimida” es lo que hizo exactamente la actual gestión presidencial a fin de 2023. Y, gracias al fuerte ajuste del gasto público, a mediados de 2024 se estaba saliendo de la recesión, en el contexto de un sostenido proceso desinflacionario.

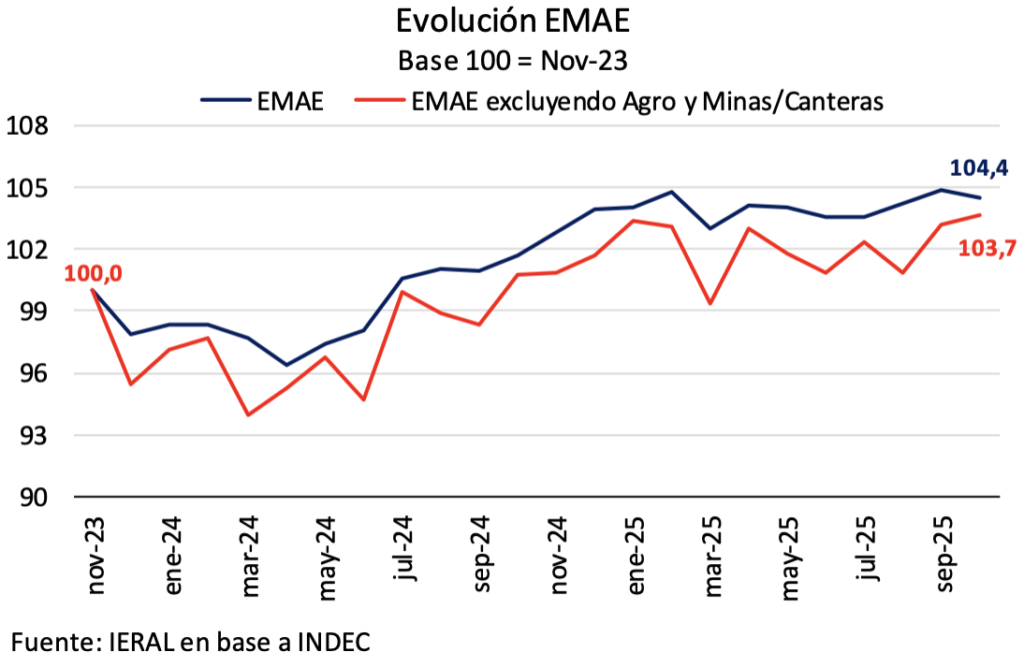

Reconstruyendo el proxy del PIB (EMAE, elaborado por el INDEC) para ese crítico período que arranca en diciembre de 2023, se observa que la recesión que disparó el cambio de precios relativos fue relativamente breve, aun considerando el “resto” de sectores, excluyendo al agro (venía de una fuerte sequía) y a la minería (la dinámica propia de Vaca Muerta ya empezaba a impactar positivamente).

A junio de 2024, el EMAE había empezado a recuperarse, acotando a 1,9 % la caída respecto de noviembre 2023, mientras que el “resto” (sin agro ni minería) hacia piso ese mes, con una contracción de 5,3 % respecto a igual mes base. La mejora de expectativas desde mediados de 2024 permitió comenzar a absorber el shock de una inflación de casi el 25,0 % mensual registrada durante dos meses consecutivos (diciembre y enero) y el crédito al sector privado a julio de 2024 empinaba la curva a un ritmo de crecimiento del 12,7 % mensual en términos reales. Entre junio y julio de ese año, el PIB del “resto” se incrementó nada menos que un 5,5 % mensual, un guarismo lógico para un período de 360 días, no de 30 días.

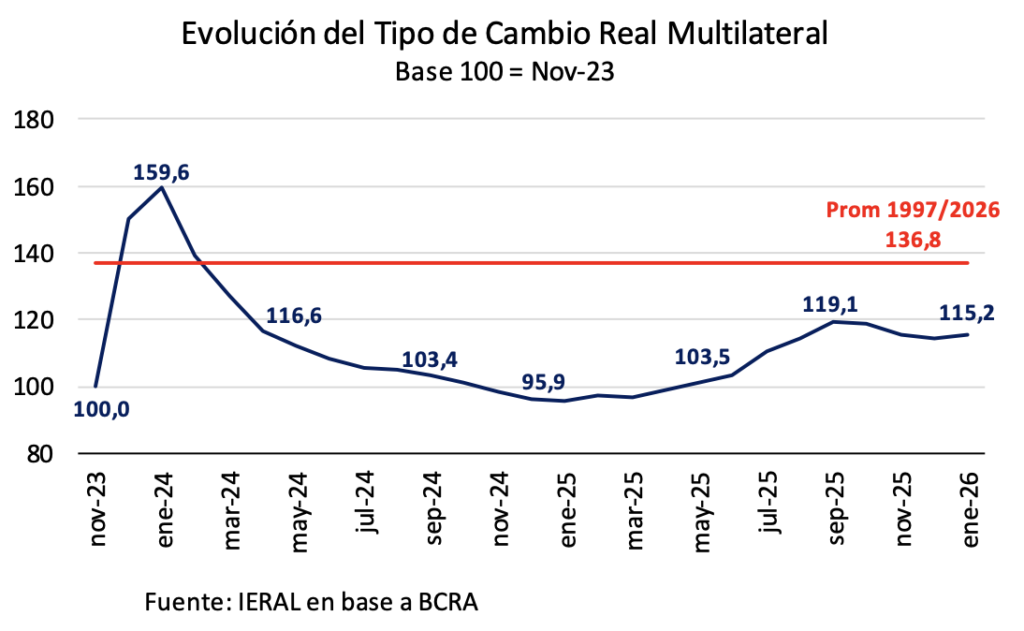

La experiencia de fin de 2023 y primer semestre de 2024 debería servir para calibrar la duración y profundidad del eventual impacto negativo sobre la actividad de un nuevo ajuste de precios relativos, si es que el esquema de bandas indexadas no alcanzara a cumplir con las expectativas. En caso de avanzarse hacia ese escenario, con un Banco Central con pocas reservas, la eliminación del cepo a personas jurídicas y el resto de restricciones que subsisten debería servir para que, con anclas fiscal y monetaria apropiadas, el ingreso de capitales genuinos comience a darse antes de que el tipo de cambio real llegue al pico observado en enero 2024 (que se ubicó un 17 % por encima del promedio 1997/2026). A su vez, la necesidad del Banco Central de recuperar reservas haría que tampoco se alcance el piso del tipo de cambio real de enero 2025 (un guarismo 30,0 % por debajo del promedio de 1997/2026),

Una hipotética nueva etapa de la política económica, en la que se decida acabar con los cepos y entrar en un esquema de flotación sucia y metas de inflación (utilizando el instrumento de la tasa de interés) no necesariamente debería replicar los extremos de tipo de cambio y de nivel de actividad registrados entre fin de 2023 y mediados de 2024. Los desequilibrios de 2023 eran cualitativamente diferentes a los rasgos de “frazada corta” que subsisten en el presente. El déficit de cuenta corriente de la balanza de pagos en 2023 había sido equivalente a 3,2 puntos del PIB, y en 12 meses se pasó a un superávit de 1,0 punto del PIB. Por supuesto que, al haber hecho el sector público un ajuste de 4,5 % del PIB en 2024, el ajuste del sector privado resultó menos cruento, con una devaluación inicial que rápidamente se fue corrigiendo, como se observa en el gráfico adjunto.

La gran diferencia con el primer semestre de 2024 es que la idea de pasar a un régimen permanente en el plano monetario-cambiario (bimonetarismo a la peruana) no tiene el objetivo de ajustar el déficit de cuenta corriente (para lo que se necesita una recesión), sino de asegurar una entrada de capitales genuina y sostenida para mantener el déficit de cuenta corriente en torno a los 2,0 puntos del PIB. De ese modo, la tendencia ascendente de la tasa de inversión podría sostenerse, y romper el techo de los 13 puntos del PIB (para el segmento de máquinas y equipos).

Obviamente, son todos números opinables, lo relevante son los órdenes de magnitud. Lo que si es cierto es que no conviene esperar a 2027, por ser año electoral.

Jorge Vasconcelos

Coordinador General de Revista Novedades.