Frutas y hortalizas regionales: adaptándose a los nuevos tiempos

El complejo de frutas y hortalizas atraviesa un momento bisagra. En varias regiones del país, estas producciones siguen siendo un pilar central de la actividad económica y del empleo. El debate actual combina tres elementos: 1) su fuerte relevancia territorial, 2) una tendencia declinante en varios segmentos durante los últimos años y 3) un cambio profundo en el contexto macroeconómico, que abre oportunidades, pero también impone nuevas exigencias.

Relevancia regional: la especialización productiva continúa siendo una fortaleza, aunque también amplifica vulnerabilidades. En Cuyo, el entramado combina uvas y vinos con hortalizas como el ajo, fuertemente orientadas a la exportación. En el NOA, el limón y sus derivados concentran la mayor parte de las ventas externas de frutas, acompañados por porotos y legumbres, con elevada volatilidad productiva. En la Patagonia norte, manzanas y peras siguen siendo los cultivos emblemáticos, aunque con un peso creciente de la industria y menor inserción externa.

Una característica común a varias economías regionales es la combinación entre orientación exportadora y dependencia parcial del mercado interno. En los productos más ligados al consumo doméstico (vinos comunes o algunas frutas), los precios al productor dependen en gran medida del resultado de cada cosecha. Cuando es abundante, puede derivar en caídas de precios y márgenes, postergando inversiones. En los complejos más volcados al comercio exterior (limón, ajo o porotos), el riesgo proviene de la volatilidad de los precios internacionales y de la competencia global.

Tendencia declinante: con una mirada de mediano plazo, el sector ha perdido dinamismo.

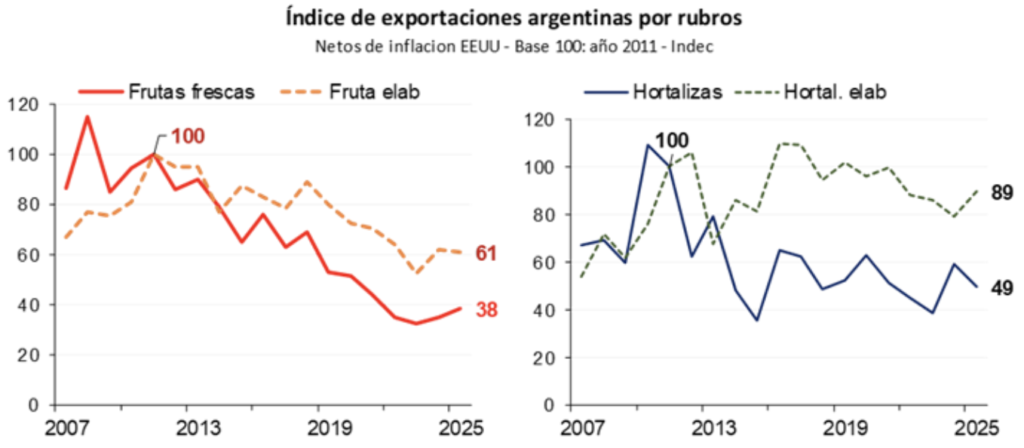

Durante los últimos quince años se observa una trayectoria descendente en las exportaciones, particularmente en los productos frescos. También se registran retrocesos en varios elaborados, con excepciones puntuales como los frutos secos o algunos derivados industriales. Esta tendencia se refleja en una pérdida de participación argentina en el comercio mundial —por ejemplo, en peras cayó de 17,5% en 2013 a cerca de la mitad en 2024, y en vinos del 3,3% en 2012 al 2% en 2024—, en un contexto de costos internos elevados, dificultades logísticas y mayor competencia internacional, lo que deja al sector sin una posición de fortaleza generalizada.

Nuevo contexto macro: oportunidad exigente

El cambio en el régimen macroeconómico introduce una lógica distinta. Una economía más estable, con menor inflación y mayor previsibilidad, mejora el horizonte para la planificación y reduce riesgos históricos. Para actividades que requieren inversiones de largo plazo —riego, protección climática, frío, empaque, mecanización y trazabilidad—, la estabilidad puede convertirse en un activo relevante.

Sin embargo, este entorno también impone desafíos. Un tipo de cambio real más bajo tensiona la competitividad, especialmente en los segmentos intensivos en mano de obra y logística, como las frutas frescas. En estos casos, sostener la inserción externa exige mejoras de productividad, reducción de costos no salariales y avances logísticos que no siempre están al alcance del productor individual.

Surge así un dilema estructural. Los productos frescos pueden acceder a precios elevados cuando se aprovecha la contraestación, pero enfrentan mayores costos de logística cuanto más perecederos son. Los productos elaborados presentan mayor estabilidad operativa, aunque compiten en mercados con más sustitutos y márgenes ajustados. Este trade-off atraviesa a todos los complejos analizados.

La estabilidad macroeconómica también facilita el acceso a tecnología y equipamiento importados, y podría mejorar las condiciones de financiamiento. Para los segmentos más intensivos en capital, esto abre una ventana para revertir parte del deterioro acumulado, siempre que existan instrumentos de financiamiento de largo plazo y expectativas de rentabilidad consistentes.

En este marco se inscriben los acuerdos comerciales con Estados Unidos y la Unión Europea. La reducción de aranceles favorece principalmente a algunos productos elaborados, como jugos, aceites esenciales y legumbres procesadas. Para los productos frescos, el beneficio es más acotado y sigue condicionado por los costos logísticos y las exigencias sanitarias. Además, una mayor apertura puede intensificar la competencia en el mercado interno y afectar la inserción externa, en particular por la posible pérdida de participación en el mercado brasileño.

Perspectivas

La mayor estabilidad macroeconómica constituye una condición necesaria para ordenar las decisiones productivas, pero no resulta suficiente para revertir la situación del complejo frutihortícola. El sector ingresa a esta nueva etapa luego de varios años de pérdida de competitividad, con exportaciones en retroceso y capacidades de inversión debilitadas, en un contexto donde los costos internos y la logística siguen condicionando los resultados microeconómicos.

El desafío de política económica consiste en facilitar la adaptación del sector a un entorno más exigente. Reducir distorsiones de costos, mejorar la infraestructura logística, asegurar financiamiento de largo plazo y gestionar la apertura comercial de modo que no erosione mercados estratégicos serán factores clave para que la estabilidad macroeconómica se traduzca en una recuperación productiva sostenible de las economías regionales.

Jorge Day

Responsable de la sección Regional.