Geopolítica, transición energética y reformas estructurales; una oportunidad para dejar atrás el sesgo anti-exportador

Aunque para la Argentina lo que más ha impactado es la inédita “compra de activos en pesos” por parte del Tesoro estadounidense, debe subrayarse que esta decisión es apenas la “punta del iceberg” del giro experimentado por la política exterior de Washington hacia la región. De esta movida forman parte también, el crescendo de tensiones con los gobiernos de Venezuela y Colombia, entre otros países, y la combinación de “garrote y zanahoria” en las relaciones comerciales y en la política arancelaria entre los Estados Unidos, por un lado, y México y Brasil, por el otro.

El respaldo financiero proporcionado a nuestro país debería servir para ampliar el horizonte de los vencimientos de deuda externa, con ingeniería financiera o simplemente por una baja de riesgo país suficiente como para volver a conseguir acceso al mercado global de capitales. Bajo ese paraguas, el diseño de la política monetario-cambiaria y el reseteo de las relaciones comerciales del país, incluida la eventual revisión de los términos impuestos por el Mercosur, son tareas imprescindibles, pero que deberían encararse con una mirada de largo plazo, tal como lo hicieron en su momento los países que lograron pasar de emergentes a desarrollados, caso de Australia, Israel, Corea y Singapur, por citar a los más destacados.

En ese sentido, cabe subrayar que el reemplazo de las instituciones financieras y comerciales que fijaron normas globales tras la finalización de la Segunda Guerra Mundial es una “noticia en desarrollo”. Las nuevas reglas todavía se están configurando, aunque ya se sabe que hay bastante más lugar para la discrecionalidad.

La guerra comercial desatada entre los Estados Unidos y China desde abril de 2025 está reconociendo distintas fases. Los últimos pasos diplomáticos han desandado algunas de las medidas más restrictivas, y China ahora está enfrentando aranceles del orden del 32 % promedio para ingresar al mercado estadounidense, un guarismo bastante más moderado que el anunciado meses atrás. Aun así, los efectos de estos cambios se dejan sentir, con redireccionamiento de flujos de comercio exterior por los cuales: a) China promueve en forma más agresiva sus exportaciones industriales a terceros países, incluidos los de América latina; b) y utiliza como plataforma otros países asiáticos para ingresar con menos aranceles a los Estados Unidos.

Aunque la moderación de las medidas iniciales de la guerra comercial haya permitido evitar un escenario de “estanflación” a nivel global, de todos modos, el PIB mundial se está debilitando, a un ritmo de 0,2 puntos porcentuales por año, desde la variación de 3,3 % registrada en 2024. Y esa desaceleración es más intensa en los dos grandes protagonistas de esta historia.

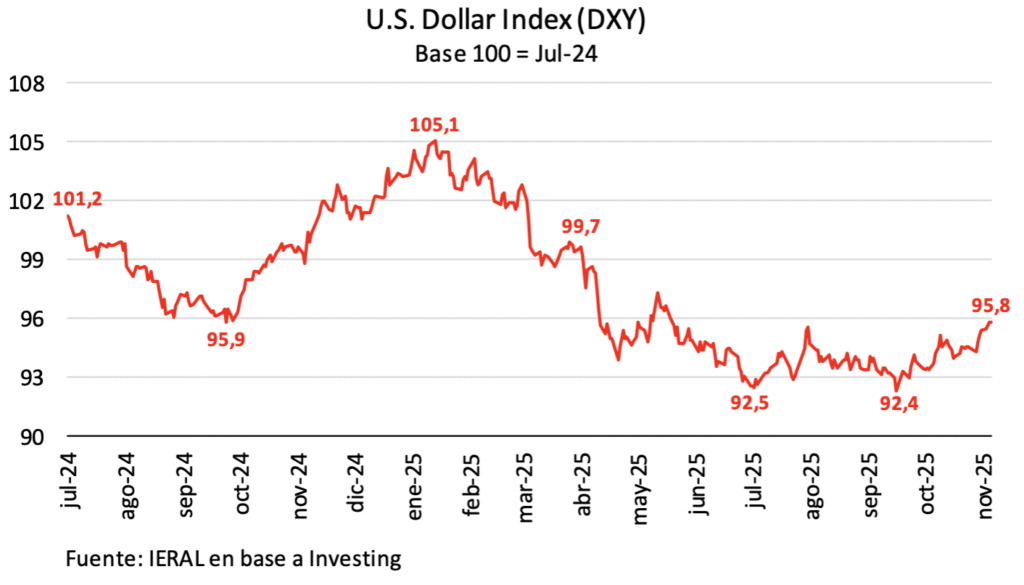

En el caso de los Estados Unidos, tras crecer un 2,8 % en 2024, la variación anual del PIB podría aterrizar en un 2,0 % en 2025 y un guarismo algo inferior en 2026. La Reserva Federal ha comenzado a bajar las tasas de interés, pero subsisten interrogantes acerca de cuán agresivo puede terminar siendo el aflojamiento monetario. La suba de aranceles de importación está impactando en la “inflación de bienes”, pero esto por el momento está siendo más que compensando por la desaceleración de la “inflación de servicios” y por la baja del precio de los combustibles. Sin embargo, la política fiscal de Washington, con un déficit estabilizado en 6,3 puntos del PIB, y la ascendente deuda pública, que se acercaría al 130 % del PIB el año próximo, mantienen interrogantes abiertos acerca de la trayectoria de las tasas de interés de plazos entre 5 y 10 años de los bonos del Tesoro de los Estados Unidos, con el riesgo de no poder perforar de modo permanente el piso del 4,0 % anual. A su vez, si la baja de tasas de corto plazo impulsada por la Reserva Federal se llegara a frenar en un horizonte cercano, posiblemente esto volvería a fortalecer al dólar frente al resto de las monedas, una tendencia que dejaría de ser propicia para el país.

Más allá de los efectos colaterales de este nuevo mundo con menos reglas y más discrecionalidad, la Argentina encuentra diversas ventanas de oportunidad. Pese a la fragmentación comercial, hay vectores que no se han desviado, caso de la transición energética, que sostiene la demanda de gas natural, de energía nuclear y de fuentes renovables, por un lado, y de minerales asociados al proceso de electrificación (cobre, litio, etc.) por el otro. La agroindustria, a su vez, podría ser factor de dinamismo en la medida en que se conjugue una menor presión tributaria local, un avance sostenido en términos de logística e infraestructura, y el reordenamiento de cadenas de valor a nivel global, de igual modo que la industria del conocimiento y los servicios turísticos.

El sector manufacturero, por su parte, también tendrá su oportunidad de reconversión en la medida en que entren en vigencia lo antes posibles las reformas tributaria y laboral, junto con bajas adicionales de costos energéticos locales, la conquista de nichos de mercado favorecida por los vientos de la geopolítica y un régimen monetario-cambiario que defina una tasa de interés real de un dígito y un tipo de cambio menos rígido que el actual.

Las tendencias descriptas de la economía global, aún en mercados segmentados y con influencias cambiantes dictadas por la geopolítica, podrían ser aprovechadas por la Argentina en la medida en que, internamente, se abran paso las reformas estructurales señaladas, incluida la adopción de un régimen monetario-cambiario de carácter permanente.

En la medida en que este nuevo escenario se consolide, la macroeconomía del país también se habrá de transformar. Uno de los rasgos más negativos que adquirió la Argentina en las últimas décadas es el de un marcado “sesgo antiexportador”, con una participación marginal en el mercado mundial y ventas al exterior que sólo capturan el 15,0 % del PIB del país. Pues bien, en la medida en que las reformas estructurales se ejecuten, el actual contexto mundial hace verosímiles las proyecciones sectoriales de producción y ventas externas hacia fin de esta década.

Es perfectamente factible que las exportaciones de bienes pasen de 96,0 a 144,0 mil millones de dólares entre 2025 y 2030. En petróleo habría un salto del orden de los 10,0 mil millones de dólares en el 2027, con el funcionamiento a pleno del oleoducto Vaca Muerta Sur, mientras que el gas licuado podría estar engrosando las ventas al exterior por unos 5,0 mil millones/año hacia 2029. Junto a la dinámica esperada para otros sectores, hacia final de esta década las exportaciones de bienes y servicios podrían estar superando los 20,0 puntos del PIB, con todos los beneficios que implica una economía más integrada al mundo y con mayor participación en el PIB de valor agregado con demanda externa. Es cierto que habrá algún cambio cualitativo en la composición de las exportaciones, con productos mineros e hidrocarburos pasando a representar más de un tercio del total. Pero el perfil seguirá siendo convenientemente diversificado.

Jorge Vasconcelos

Coordinador General de Revista Novedades.