La política económica, en el banco de pruebas

Testeando nuevas herramientas, sin resultados contundentes, así es el arranque del 2026. La descripción es válida tanto para el programa financiero, que necesita cumplir objetivos ambiciosos en la refinanciación de vencimientos de deuda externa y doméstica, como para el programa monetario y cambiario, que apunta a lograr que el Banco Central adquiera dólares emitiendo pesos a un ritmo equivalente al 5,0 % de las operaciones del mercado oficial de cambios, un “escenario base” que implica compras netas de unos 10,0 mil millones de dólares en el año. El nivel de actividad se ha amesetado desde el segundo trimestre del año pasado, y la mayoría de los indicadores sectoriales terminaron el 2025 por debajo de la variación promedio del año, por lo que es clave que la política de incrementar las compras netas de dólares no se base en endurecer las condiciones monetarias y financieras, ya que el objetivo de recuperar nivel de actividad es tan importante como el de acumular reservas. Los primeros meses de 2026 serán un verdadero banco de pruebas para la política económica, permitiendo calibrar cuán amplio es el horizonte para los instrumentos elegidos. En 2025 los términos de intercambio jugaron a favor de la Argentina, pero desde fin de año la dinámica ha comenzado a revertirse, y los primeros datos de 2026 acentúan esa tendencia. Los precios de los metales le sacan gran diferencia al petróleo y los granos, pero los primeros ponderan todavía poco en la canasta exportadora del país, en el orden del 7,0 %.

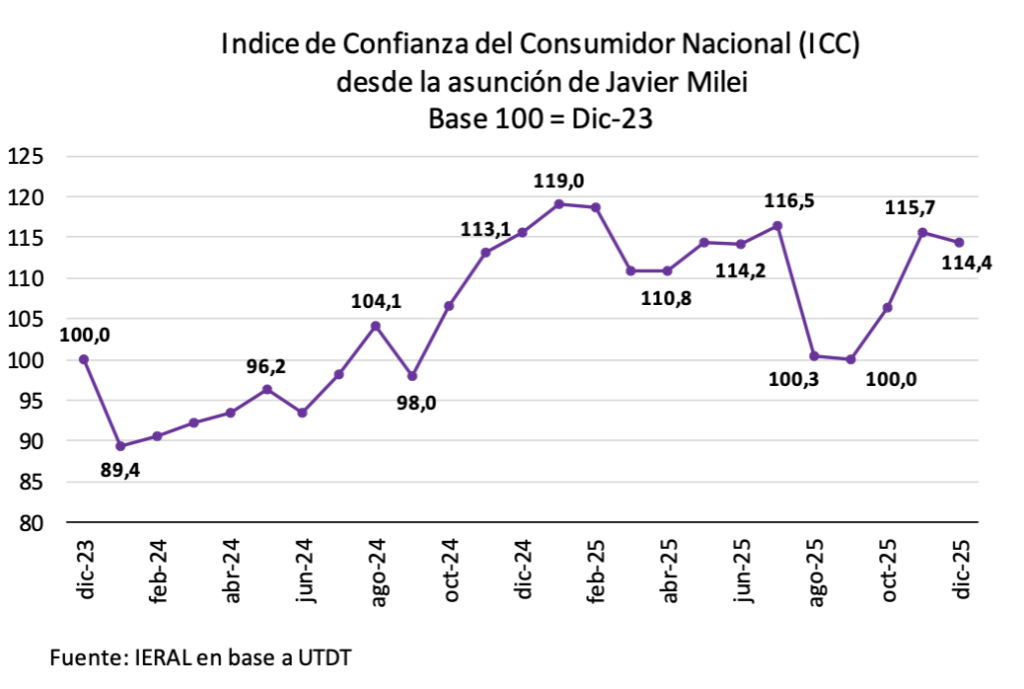

El 2025 cerró con niveles aceptables de confianza del consumidor y de crédito en la gestión del gobierno, de acuerdo a los índices elaborados por la Universidad Di Tella, y ese ambiente se cuantifica, por caso, en el constante aumento de los depósitos en moneda extranjera en el sistema bancario local. Pero el desafío es apuntalar esos indicadores, en un contexto en el que la tasa de inflación puede demorar en perforar el piso del 2,0 % mensual.

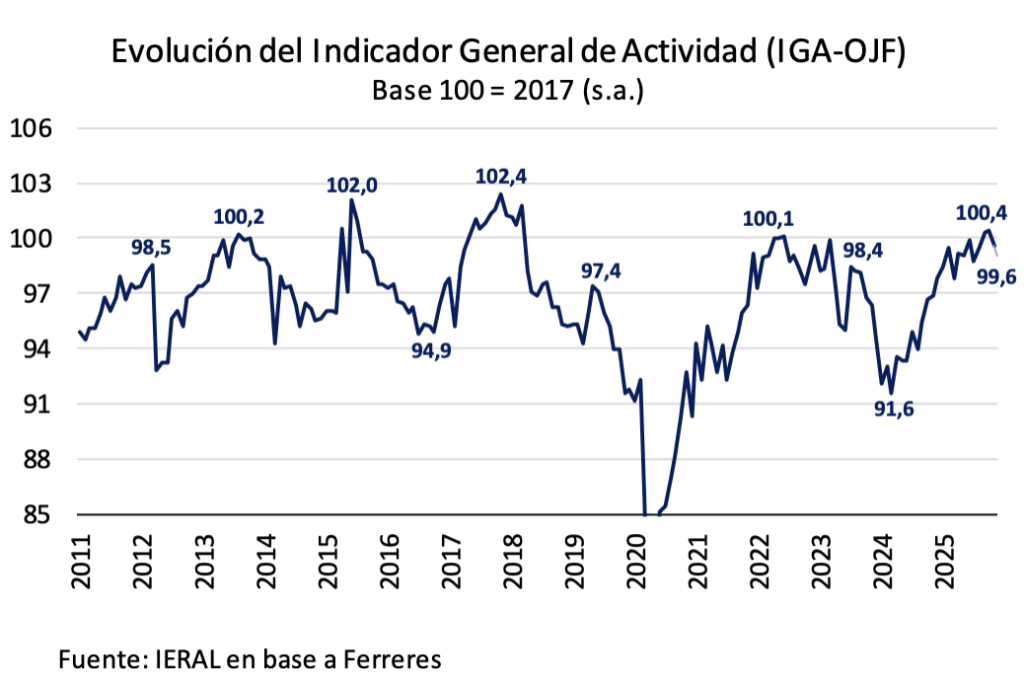

El “arrastre estadístico” de un año para el otro es muy limitado, por lo que no alcanza con mantenerse en el andarivel de los últimos meses. El nivel de actividad demanda recuperar dinamismo. Obsérvese al respecto el indicador que publica el Estudio Ferreres (IGA), que en once meses de 2025 se incrementó en promedio un 5,4 % contra igual período de 2024, pero viene desacelerando en la medición interanual, al punto que para noviembre 2025 marcó una variación de sólo 1,6 % contra igual mes de 2024.

La desaceleración del nivel de actividad también queda retratada por la dinámica de la recaudación de impuestos asociados al mercado interno. El IVA neto cerró el año pasado con una variación promedio levemente positiva, pero con un diciembre de 2025 en terreno negativo, por una merma interanual del orden del 6,0 % en términos reales. De igual modo, la recaudación de las contribuciones destinadas a la ANSES experimentaron un incremento de dos dígitos en el promedio anual, pero una caída del orden del 1,0 % en la medición interanual de diciembre 2025, siempre considerando guarismos en términos reales.

Los despachos de cemento al mercado interno mostraron un patrón similar, con un incremento interanual de 5,5 % en 2025, pero una caída de 1,2 % en diciembre en relación a igual mes del año anterior. En la fabricación de automóviles ocurrió algo análogo, pero con guarismos más marcados, ya que la producción cayó 3,1 % en el 2025, con una merma de nada menos que el 30 % interanual en diciembre.

Obviamente que salarios reales y empleo son las variables clave en este juego, pero detrás de ellas se requiere rentabilidad en sectores como el manufacturero, la agroindustria, la construcción y el comercio. Y estos indicadores están condicionados por las características de la política macro, el mix de tasas de interés/tipo de cambio, pero también por el cambio estructural en el que se encuentra inmerso el aparato productivo, expuesto a nuevos paradigmas en el plano local y a un mundo en el que la geopolítica es ahora la que manda.

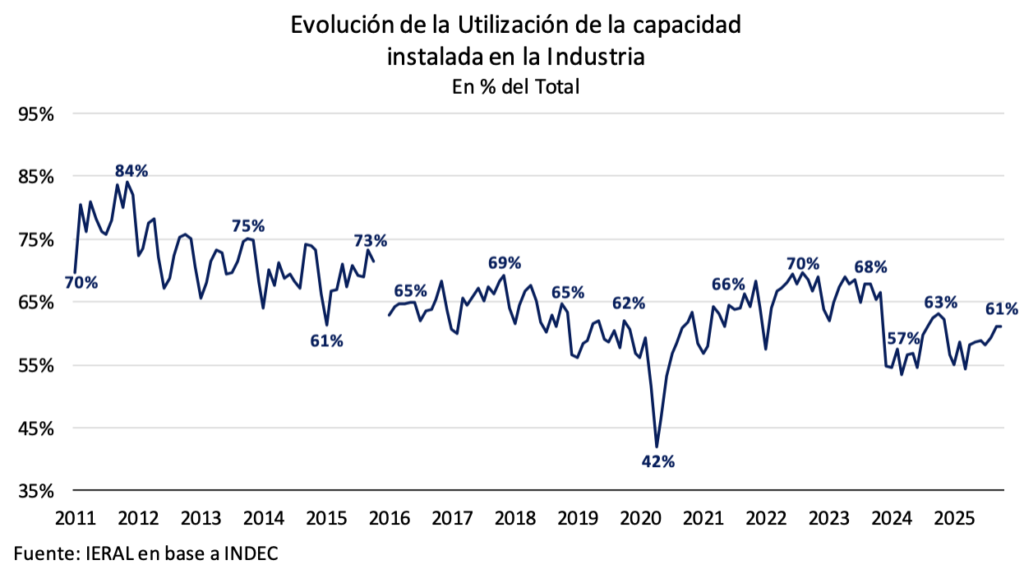

Un indicador relevante en el que se mezclan la política macro y la dinámica del cambio estructural (“¿schumpeteriano?”) es la dificultad de la industria para superar el umbral del 60 % de uso de capacidad instalada, casi 10 puntos porcentuales por debajo de anteriores procesos de recuperación cíclica. Aunque la estadística relevada por el INDEC no permite hacer inferencias precisas, cabe presumir que los productos que podrían ser elaborados con ese resto de capacidad ociosa, en realidad han dejado de ser competitivos en una economía relativamente más abierta, por precio y/o por grado de actualización tecnológica. Con el cambio estructural en marcha, hay una fracción importante de capacidad instalada industrial que no debería contabilizarse como tal.

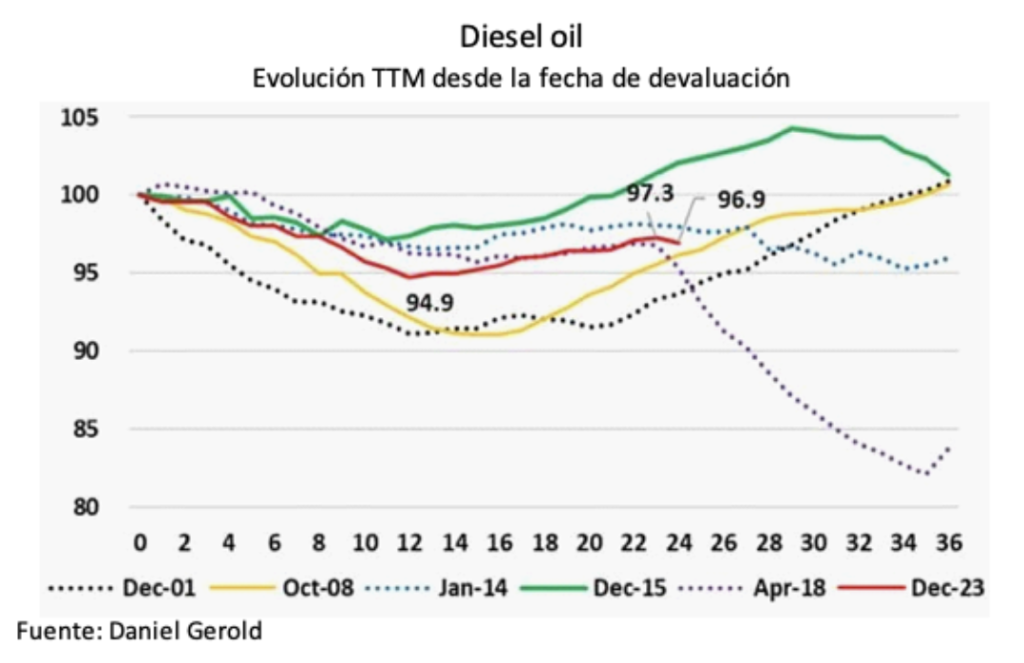

La desaceleración en el ritmo de crecimiento de la actividad hace que el consumo de gasoil todavía no haya recuperado el nivel previo a la devaluación de diciembre de 2023, curva que lo ubica en una posición intermedia comparando con anteriores planes de estabilización. A esto se agregan las turbulencias financieras previas a las legislativas, que dejaron su huella en términos de aumento de la morosidad en la cartera crediticia de los bancos, hasta un 4,2 %, y (el tiempo no pasa en vano) el fenómeno reciente de reversión de la mejora de los términos de intercambio: en noviembre pasado, los precios de los productos de exportación cayeron un 3,0 % interanual, y los de importación subieron 0,4 %, lo que implica una pérdida de poder adquisitivo de las exportaciones del orden de los 290 millones de dólares/mes, una cifra que anualizada equivale a 0,5 % del PIB. Este deterioro apunta a profundizarse en el arranque de 2026, y en algún caso podría afectar decisiones de inversión (ver artículo sobre el impacto del caso Venezuela).

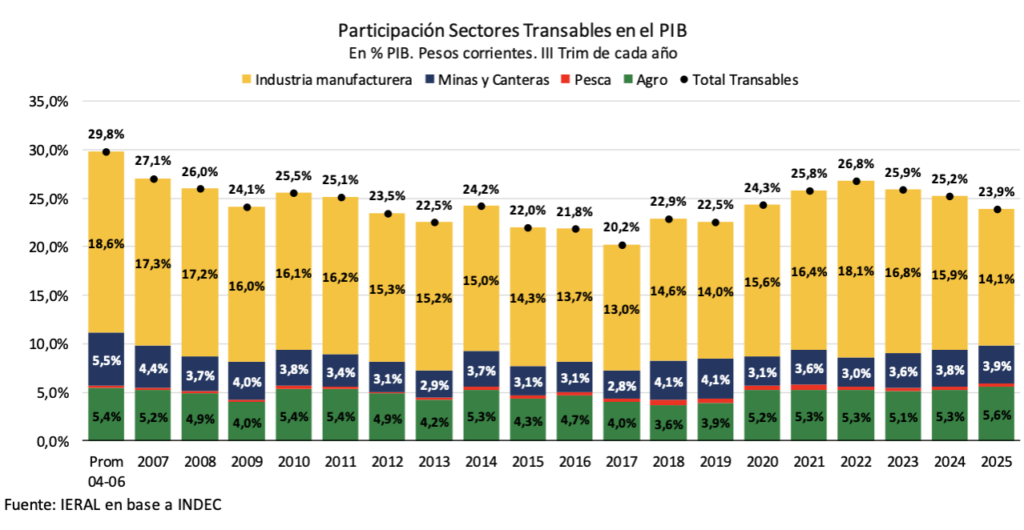

Dado el estancamiento de casi 15 años de la economía argentina, no es posible imaginar una recuperación sostenida y sustentable que pueda prescindir de las locomotoras de las exportaciones y de la inversión (con proyectos orientados a infraestructura y al mercado externo). Es inevitable que éstos sean los tractores del empleo y del consumo, pero el punto de partida muestra un poder multiplicador acotado, lejos del ideal. Obsérvese que, al tercer trimestre de 2025, los sectores transables capturan sólo el 23,9 % del PIB (medición a precios corrientes), unos 6,0 puntos porcentuales por debajo del período 2004/06. La ponderación en el PIB del sector de bienes transables es lo que define la “exportabilidad” de la estructura productiva del país, incluyéndose en esta categoría a la industria, la pesca, la agroindustria, minería e hidrocarburos.

Los primeros pasos de la banda indexada

Las modificaciones al esquema de bandas cambiarias que entraron en vigencia el 1ro de enero de 2026 tienden a contribuir a dos objetivos relevantes de política económica, por un lado, generar condiciones para que el Banco Central pueda comprar dólares en el mercado; por el otro, comenzar a salir del estancamiento del nivel de actividad de los últimos trimestres, resignando la meta de una rápida desinflación. Aun así, el régimen monetario-cambiario sigue siendo de transición y, más allá que puedan lograrse esos objetivos inmediatos, subsisten limitaciones que deberían removerse en aras de lograr crecimiento sostenido. La indexación del techo de la banda cambiaria en función de la inflación pasada habrá de complicar la configuración de la “curva de tasas” y la extensión del plazo de las operaciones a tasa prefijada, al tiempo que el esquema no parece contemplar el levantamiento del cepo para personas jurídicas, también relevante para la dinámica de la inversión. Esas dos limitaciones podrían comenzar a resolverse en caso que se avance hacia un régimen bimonetario formalizado, al estilo del vigente en Perú.

Vale subrayar que un régimen monetario-cambiario que pueda ser considerado permanente, y no de transición como el actual, es clave en la dimensión de las variables financieras, pero también en el plano de la economía real, por la ampliación del horizonte que conlleva. Con “flotación administrada” del tipo de cambio, es posible morigerar el impacto de los eventuales choques externos sobre el nivel de actividad, a la vez que un esquema de metas de inflación, en dónde manda la tasa de interés de referencia fijada por el Banco Central, es el más apropiado para estirar el plazo de contratos pactados a tasa prefijada, permitiendo salir del cortoplacismo financiero.

Son cuestiones relevantes cuando se aspira a romper el “techo de cristal” sobre la inversión, que ha frustrado las anteriores experiencias de política económica (en lo que va del siglo).

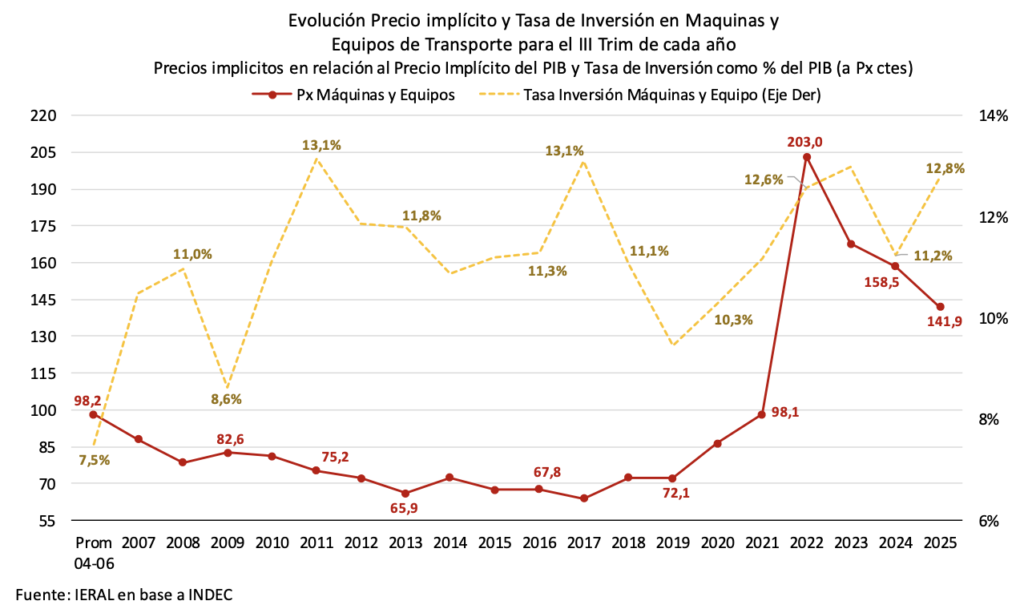

Focalizando en la tasa de inversión en máquinas y equipos, el tercer trimestre marcó 12,8 % del PIB, asomándose a la barrera de los 13 puntos contra la que se chocó en 2011/12, cuando se impusieron los cepos, y también en 2017/18, cuando comenzó a desestabilizarse la macro.

Los precios relativos de máquinas y equipos vs precios implícitos del PIB han comenzado a abaratarse, sectores dinámicos en minería, hidrocarburos y en la agroindustria han pasado a cumplir un rol relevante en la recuperación de este indicador, pero obviamente la inversión se encuentra todavía muy por debajo del umbral en el que el producto potencial de la economía se acerca al andarivel del 4,0 % anual acumulativo.

El repaso de estos indicadores ilustra sobre un punto clave: el régimen monetario-cambiario no sólo debe facilitar el funcionamiento transaccional de la economía, sino también ser base para canalizar crecientes volúmenes de ahorro e inversión, haciendo que el bimonetarismo sea funcional a ese objetivo, y no un problema a resolver.

Es cierto que el 2026 está empezando con un horizonte más despejado, con el riesgo país en torno a 570 puntos, por condiciones políticas que acercan la agenda de reformas estructurales, la posibilidad de volver a colocar deuda en el mercado, al tiempo que se amplía el espectro de opciones de inversión, saliendo de la mera pulseada “dólar vs tasa”.

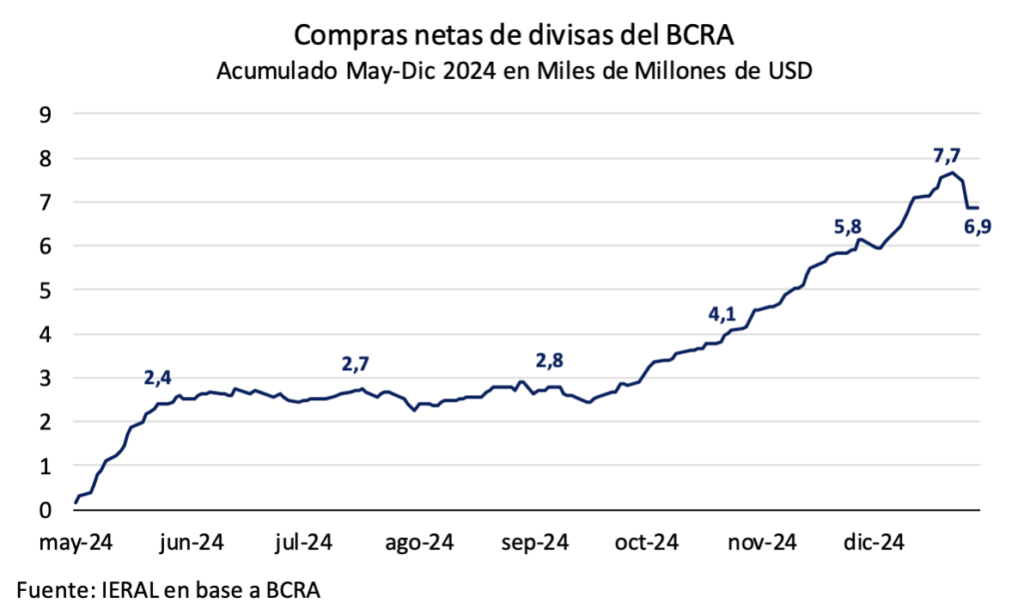

Pero, al mismo tiempo, no es sencillo que el Banco Central pueda equiparar al período de mayo a diciembre de 2024, cuando la fuerte remonetización de la economía le permitió adquirir 6,9 mil millones de dólares a un ritmo de 42 millones diarios. Focalizando en el mercado cambiario, para acercarse a esa referencia, el 2026 debería lograr que la entrada de capitales privados se duplique respecto de 2025 y que la demanda de dólares de personas físicas se achique a la mitad.

Un requisito clave para que las compras netas del BCRA se acerquen, en esta etapa del año, a un ritmo del orden de los 30 millones de dólares por día, tiene que ver con el éxito del Tesoro en refinanciar mes a mes el 100 % de los vencimientos de deuda doméstica. De lo contrario, con un rollover inferior, habría que emitir para cancelar los compromisos, y quedaría menos espacio para comprar dólares (salvo que se recurra a esterilizar los pesos, generando déficit cuasifiscal). Los vencimientos de deuda doméstica son significativos, del orden de los 15 puntos del PIB en 2026, a un ritmo promedio mensual superior a los 13,0 billones, equivalente a 30 % de la Base Monetaria.

En forma convergente, se necesita que, después de haber cumplido con los compromisos externos de enero, del orden de los 4,2 mil millones de dólares, la Argentina pueda volver a colocar deuda en el mercado internacional, de modo de romper con el círculo vicioso de falta de reservas y piso elevado de la prima de riesgo país. Sin contar compromisos con el FMI y con Organismos, después de enero hay que hacer frente a vencimientos por unos 6,7 mil millones de dólares (incluye BOPREAL), por lo que el acceso al crédito externo es imprescindible. No debe olvidarse que el actual nivel de riesgo país define un piso elevado también para el costo financiero de la deuda doméstica, una de las razones por las que subsiste el cepo a personas jurídicas (contraindicado para atraer inversiones), de modo que el Tesoro pueda “cazar en el zoológico” los pesos necesarios para refinanciar vencimientos.

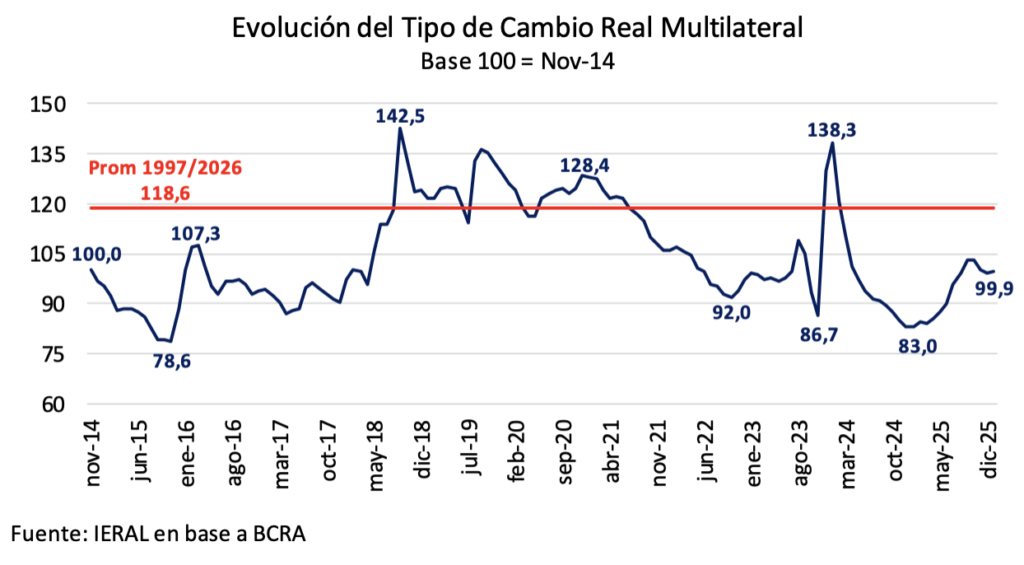

El nuevo esquema, con el techo de la banda deslizándose de acuerdo a la inflación pasada, tiende a cristalizar un tipo de cambio real (multilateral) en un nivel que se ubica un 20 % por encima del piso de principios de 2025, pero 16 % por debajo del promedio de 1997/2026.

Aunque no hay holgura cambiaria, es cierto también que la economía se encuentra desmonetizada, con una base monetaria equivalente a 4,5 % del PIB, prácticamente la mitad del promedio de lo que va del siglo.

Este régimen habrá de funcionar “normalmente” si el tipo de cambio observado permanece a cierta distancia del techo de la banda, que se ubicará en 1565 pesos a fin de enero, en el orden de los 1600 pesos a fin de febrero y en 1870 pesos tentativos a fin de 2026. Pero hay algo de bruma por tres motivos: a) en el arranque del año las compras de dólares por parte del Central no se dan de modo tan genuino, con marcada volatilidad de las tasas de interés de corto plazo, intervenciones en el mercado de futuros y otros anabólicos; b) por un tiempo, a la inflación le costará perforar el piso del 2,0 % mensual, y c) no está definido como habrá de reaccionar el Banco Central ante eventuales desvíos en el rumbo trazado.

Con tipo de cambio flotante, sin techo explícito, una merma en el ritmo de compras diarias podría desencadenar un “nuevo equilibrio” de dólar y tasas de interés. Pero, en este esquema, cuando el tipo de cambio rebote contra el techo, el BCRA debería vender, no comprar dólares. Dos preguntas surgen a propósito de ese escenario: a) estará el gobierno dispuesto a subir las tasas de interés “lo que sea necesario” para “normalizar” el circuito de oferta de dólares?; b) qué ocurrirá con la trayectoria de la demanda de dinero si se deterioran las expectativas?.

Este tipo de interrogantes es lo que abona la idea de transitoriedad del actual esquema, y refuerza los argumentos acerca de la conveniencia de avanzar hacia un régimen bimonetario como el de Perú, dónde hay “flotación administrada” del tipo de cambio y es la tasa de interés de política monetaria la que guía las expectativas de inflación.

Jorge Vasconcelos

Coordinador General de Revista Novedades.