La reacción de la oferta local, por detrás de la evolución de la demanda; causas y consecuencias

Con la estabilización de la economía, problemas estructurales de larga data pasan a ser más visibles, y esto es lo que está ocurriendo en la Argentina. Esto se potencia por el hecho que, en el corto plazo, el gobierno reforzó el rol del ancla cambiaria. Un punto a subrayar es que desde abril de 2024 la apreciación del peso ha sido más intensa contra la canasta de monedas (que incluye, entre otros, al real brasileño y al peso chileno) versus el tipo de cambio bilateral contra el dólar estadounidense.

Evolucion del tipo de cambio real multilateral y bilateral con USA

Base 100 = Abr-24

Fuente: IERAL en base a BCRA.

Mientras el tipo de cambio real bilateral con Estados Unidos desde abril pasado cayó un 15,1%, a un ritmo acumulativo de 1,6% mensual, contra la canasta de monedas ese guarismo fue de 20,6% en el período, a un ritmo de 2,2% mensual. Se trata de un tipo de cambio real suficientemente ajustado como para monitorear con cuidado la evolución mes a mes desde febrero, cuando la pauta cambiaria en términos nominales pasó al 1%.

La trayectoria del tipo de cambio, cierta rigidez del lado de la oferta de la economía local y una recuperación de la demanda agregada que se ha sostenido a buen ritmo luego del rebote vertical del tercer trimestre, son tres factores que parecen estar detrás del “sesgo importador” que está caracterizando a la salida de la recesión. Un fenómeno que tiene impacto sobre las cuentas del sector externo.

Evolucion EMAE desestacionalizado e importaciones no energéticas

Base 100 = II Trim-24

Fuente: IERAL en base a INDEC.

Tomando como base el piso de la recesión, en el segundo trimestre de 2024, se tiene que el PIB medido en forma desestacionalizada se recuperó un 5,6% hacia el cuarto trimestre, guarismo que compara con un incremento de 25,3% de las importaciones (excluido el segmento energético) en igual período. Las importaciones no energéticas, que promediaron 4,3 mil millones de dólares/mes en el segundo trimestre pasaron a 5,4 mil millones en el cuarto. Por cada punto de variación del PIB, se verificó un incremento de casi 5 puntos porcentuales en las importaciones no energéticas.

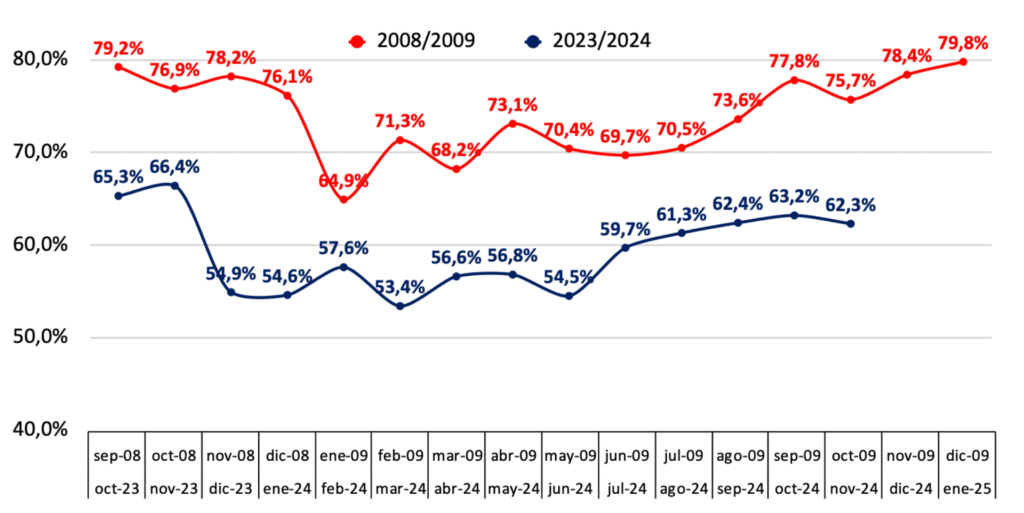

Sobre la capacidad de reacción de la oferta local ante la recuperación de la demanda agregada, llama la atención el estancamiento del uso de la capacidad instalada de la industria medido por el INDEC, en torno al 62,3% promedio entre los meses de agosto a noviembre de 2024. Comparando con la trayectoria de este indicador durante la recesión de 2008/09, se tiene en el presente una recuperación menos empinada del uso de capacidad instalada de la industria, simultáneo a un andarivel de ocupación entre 13 y 14 puntos porcentuales por debajo de la referencia de aquellos años. Surgen interrogantes en este sentido, respecto del grado de actualización tecnológica del sector y/o de la falta de demanda potencial para el tipo de productos factibles de elaborar.

Evolución de la utilización de la capacidad instalada en la industria

En % del total

Fuente: IERAL en base a INDEC y MECON.

Como telón de fondo de la serie de indicadores seleccionados, hay que subrayar la pérdida tendencial de productividad que sufre la economía argentina, muy visible desde la inauguración de la era de los cepos, a partir de 2011.

Evolución de la productividad media del trabajo (IV Trim de cada año)

Base 100 = 2004

Fuente: IERAL en base a INDEC y MECON y Min. de Capital Humano.

En una medida simple, considerando la evolución del PIB por un lado, y del empleo (en sentido amplio) por el otro, se registra una merma de productividad superior al 15% entre 2011 y 2024. La productividad actual remite a los registros de 2006, casi 20 años atrás.

Obviamente, saliendo del caos de la inflación, la economía puede funcionar de un modo mejor organizado, dinámica que debería reflejarse positivamente en los indicadores de productividad. Pero luego de ese primer efecto, y tal como se analizó en “El triángulo del crecimiento”, artículo publicado en la Edición 1112 de enero 2025, pasan a valer los determinantes de mediano y largo plazo del desarrollo. En este sentido, no pueden descuidarse los incentivos a la inversión que surgen de la rentabilidad y, en la otra cara de la moneda, los desincentivos que impiden a un país capturar inversiones que de un modo u otro terminan materializándose en otros países, que tienen que ver en general con falta de inserción externa, exceso de impuestos distorsivos, problemas logísticos o disponibilidad de recursos humanos calificados, más allá de factores como la volatilidad de la macro.

Carga impositiva para bienes seleccionados

En % del precio de la fábrica (sin IVA)

Nota: Entre 11 y 12 puntos son los impuestos distorsivos (ingresos brutos, débitos y créditos bancarios y tasas municipales).

Fuente: IERAL en base a Ternium Argentina.

En el caso específico de los impuestos distorsivos, el problema es serio y debería ser máxima prioridad, en una gestión que necesita ser federal, por la superposición de cargas municipales, de provincias y de nación. Obsérvese al respecto un estudio presentado en el marco del Seminario N° 23 de Propymes, por Martín Berardi, ejecutivo de Ternium: sin considerar el IVA, la carga impositiva que recae en el proceso productivo de bienes como sembradoras, acoplados y cocinas, oscila entre el 30% y 33% del precio de fábrica, guarismos que se ubican entre 13% y el 21% para el caso de México y Brasil. El “exceso de impuestos” de la Argentina en referencia a países con los que se compite directamente se explica centralmente por la incidencia de los tributos más distorsivos, ingresos brutos, débitos y créditos bancarios y tasas municipales.

En el Recuadro adjunto se presenta un listado no exhaustivo de medidas adoptadas desde diciembre de 2023, que están contribuyendo a darle mayor capacidad de respuesta a la oferta, frente a las oportunidades de negocios. Es una recopilación de IERAL en base a información proporcionada por el Ministerio de Desregulación y Transformación del Estado.

Jorge Vasconcelos

Coordinador General de Revista Novedades.