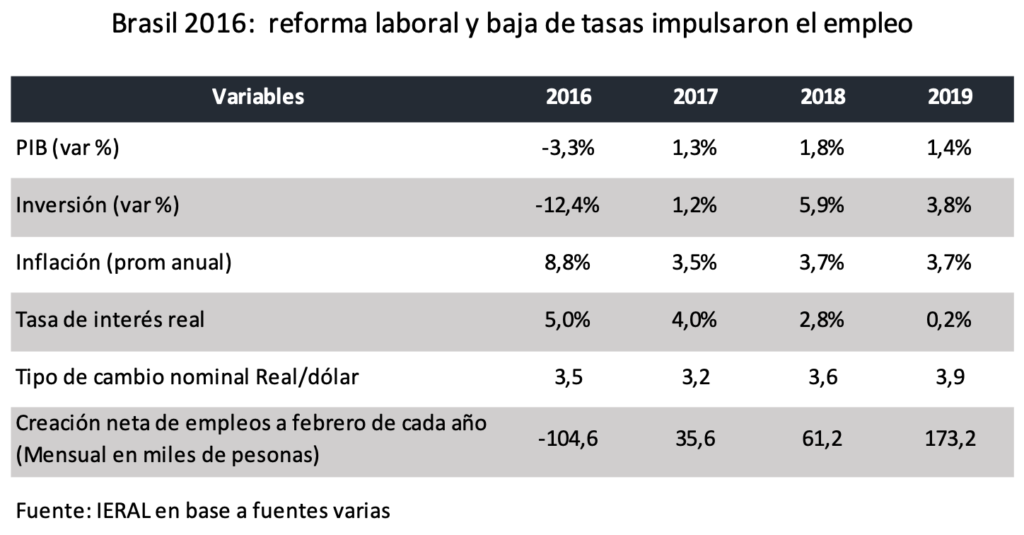

La reforma laboral de 2017 ayudó a crear empleos a buen ritmo en Brasil, gracias a condiciones macro iniciales muy favorables

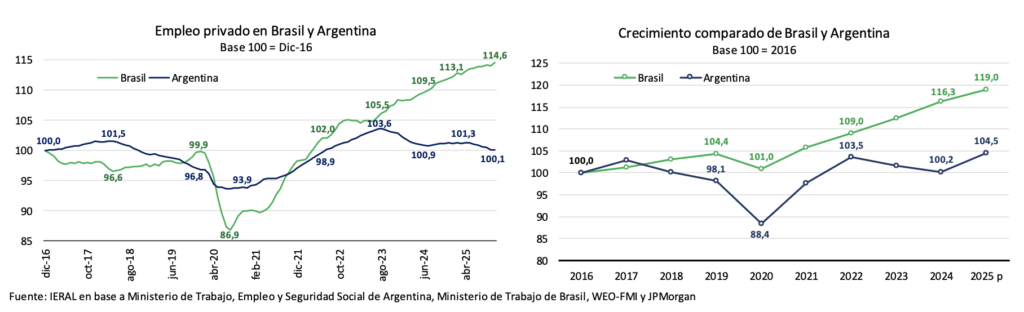

Pese a que Brasil conserva similares rasgos a los de la Argentina en términos de proteccionismo, cierre de la economía, elevada presión tributaria, excesivas regulaciones y poder burocrático, desde 2017 se observa una divergencia en la trayectoria de ambos países en términos de crecimiento y de generación de empleos privados formales.

Es desde entonces que Brasil se aparta del sendero estanflacionario de la Argentina, fenómeno en buena medida atribuible a dos reformas adoptadas bajo el gobierno de Temer (2016/2018): a) una reforma laboral profunda y b) el establecimiento de una pauta firme, como techo al gasto público, que permitió al mismo tiempo el retorno de la tasa de inflación a niveles de un dígito bajo y el relajamiento de la política monetaria (en ese entonces, ahora con Lula ha retornado la incertidumbre fiscal).

La reforma laboral de Brasil de 2017 sacudió un statu quo de décadas en cuanto al funcionamiento del mercado laboral. Las normas vigentes databan de 1943, cuando el presidente de entonces, Getulio Vargas, firmó el decreto conocido como la CLT, las iniciales de “Consolidación de las leyes del trabajo”. Lo que hizo la reforma de 2017 fue traspasar a la negociación colectiva la redefinición de 15 items que hasta entonces habían estado reglados por la CLT, retirándolos al mismo tiempo de la interferencia de la Justicia del Trabajo.

Vale decir, a partir de esos cambios legales, las condiciones de contratación y rescisión se definen de acuerdo a convenios que, a su vez, pueden tener distintas escalas de representación, hasta el de acuerdos individuales.

Así, se ganó en flexibilidad en diversidad de ítems: la definición de la jornada de trabajo, la posibilidad de negociar la participación en los dividendos, la segmentación del período de vacaciones, el intervalo entre jornadas, la creación de un banco de horas y de nuevas modalidades de empleo (tiempo parcial; intermitente) entre otros. Además, creó la posibilidad de penalizar las demandas laborales de mala fe, con una serie de cláusulas destinadas a acotar la “industria del juicio”.

Un reciente estudio del FMI sobre reformas estructurales en Brasil muestra impactos muy significativos en el potencial de crecimiento a propósito de la reforma laboral de 2017, destacando el aumento de empleo formal, la menor litigiosidad y el fuerte aumento de la productividad, particularmente en actividades intensivas en empleo.

En el presente, Brasil está avanzando en una profunda reforma tributaria, que condensa en un IVA nacional impuestos distorsivos de las distintas jurisdicciones (incluido simil de Ingresos Brutos). El FMI estima que, cuando se complete su implementación, esta reforma también tendrá fuerte impacto en el PIB potencial. Varios vectores convergen cuando se eliminan impuestos distorsivos y se unifican en un IVA, aunque su alícuota parezca elevada: mejor asignación de recursos de inversión; reducción del costo de los insumos y bienes intermedios de producción local, incentivos a la formalización de la economía, ampliación de escalas por incremento de la demanda, etc.

En este sentido, la referencia de Brasil puede ser extremadamente útil a la hora de evaluar el impacto potencial de la reforma laboral que se discute en el Congreso argentino. Aunque ahora el gobierno de Lula esté “volviendo a las andadas”, con una reversión parcial de los avances, la diferenciación de la última década es innegable. Entre 2016 y 2025, Brasil creció 14,5 puntos porcentuales más que la Argentina, y la brecha en la creación de empleos privados formales fue de 14,5 puntos porcentuales en ese período.

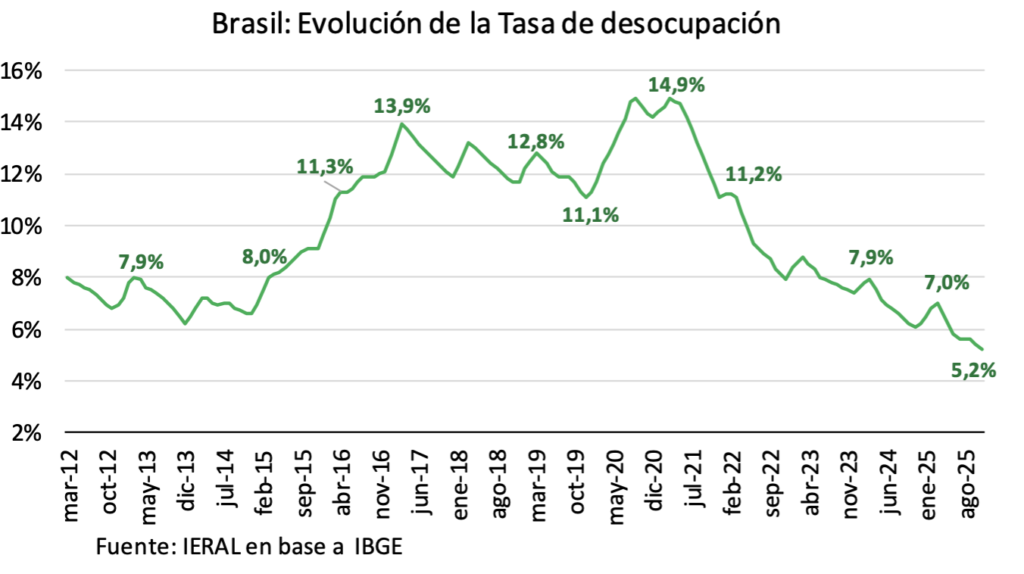

Actualmente, la tasa de desempleo en Brasil se ubica en el 5,2 %, su piso histórico. Notable refutación a quienes suponen que las reformas laborales destruyen empleos. Por el contrario, se gana en competitividad y en empleos privados y salarios formales al mismo tiempo.

Brasil no necesitó transformarse en Finlandia. De hecho, sigue caracterizado por elevada presión tributaria, creciente deuda pública, excesivas regulaciones y burocracia, sin haber superado sus rasgos proteccionistas y de economía relativamente cerrada.

Lo que cambió bajo el gobierno de Temer (2016/2018) fue: a) se modernizó el funcionamiento del mercado laboral y b) se estableció una pauta estricta para el gasto público. Esas dos reformas se conjugaron con una reconfiguración de la macro. Después de los “cepos” de Dilma, y a partir de cierto nivel del tipo de cambio real, las expectativas de devaluación se evaporaron, iniciando un sostenido declive de las tasas de interés y de la inflación, abriendo espacio a la recuperación del consumo, de la inversión y de la productividad.

Focalizando en las “condiciones iniciales” de la macro, para la fase en que se aprobaban los proyectos de Temer, el “mix” de dólar/tasa sin dudas potenció los efectos de la reforma laboral sobre el empleo. Luego de alcanzar un pico nominal en 2015, con una paridad de 4,20 reales por dólar, el tipo de cambio bajó al entorno de 3,50 en 2016 y 3,20 en 2017, volviendo al nivel nominal de 2015 recién hacia el fin de 2019.

Tras la sobrerreacción de la paridad dólar/real durante la crisis del gobierno de Dilma, las expectativas de devaluación se esfumaron, creando condiciones para una baja secuencial de la tasa Selic, definiendo una escalera descendente de la tasa real de interés, de 5,0 % en 2016 hasta 0,2 % anual en 2019. La relativa estabilidad nominal de la paridad dólar/real abrió espacio para una sostenida apreciación de la moneda brasileña en términos reales, del orden del 20 % desde principios de 2016 hasta principios de 2018, explicable por el elevado punto de partida.

Así, antes de la irrupción de la pandemia, los datos mensuales de creación neta de empleos llegaron a los 173,2 mil puestos de trabajo en febrero de 2019, habiendo partido de una destrucción neta de 104,6 mil empleos en febrero de 2016.

En un horizonte más amplio, se tiene que el empleo privado formal creció en Brasil a un ritmo acumulativo de 1,5 % anual entre 2026 y mediados de 2025, guarismo que contrasta con el estancamiento del lado argentino. Vale subrayar que una proporción mayor de empleo privado formal tiene repercusiones positivas en el plano fiscal, en el financiamiento del sistema previsional, en la capacitación de los trabajadores y en la productividad.

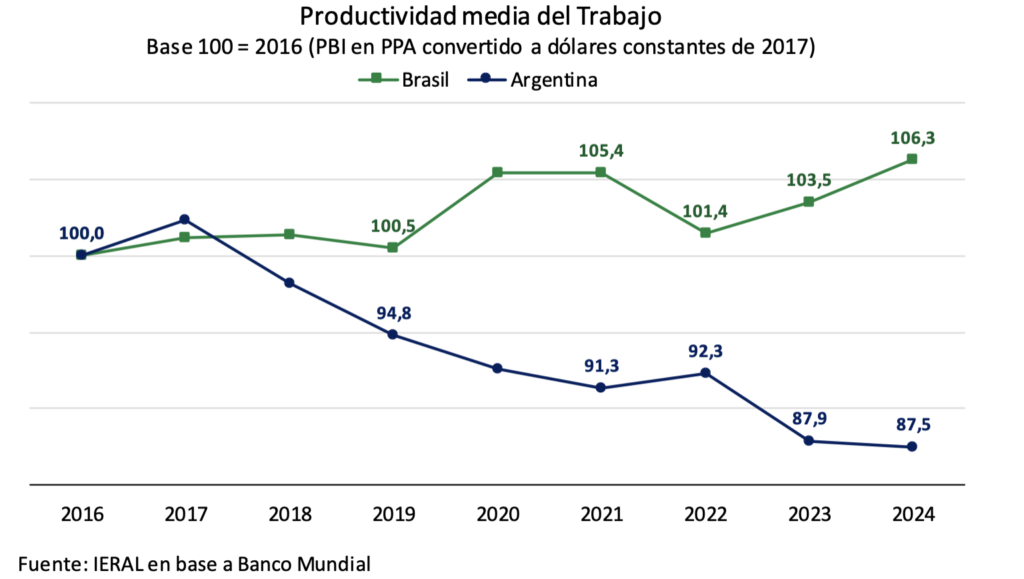

Así, también los indicadores de productividad muestran divergencia entre los dos socios del Mercosur. Tomando como base 100 la Productividad Media del Trabajo en 2016, para 2024 este índice registraba un incremento de 6,3 % para Brasil y una caída de 12,5 % para la Argentina.

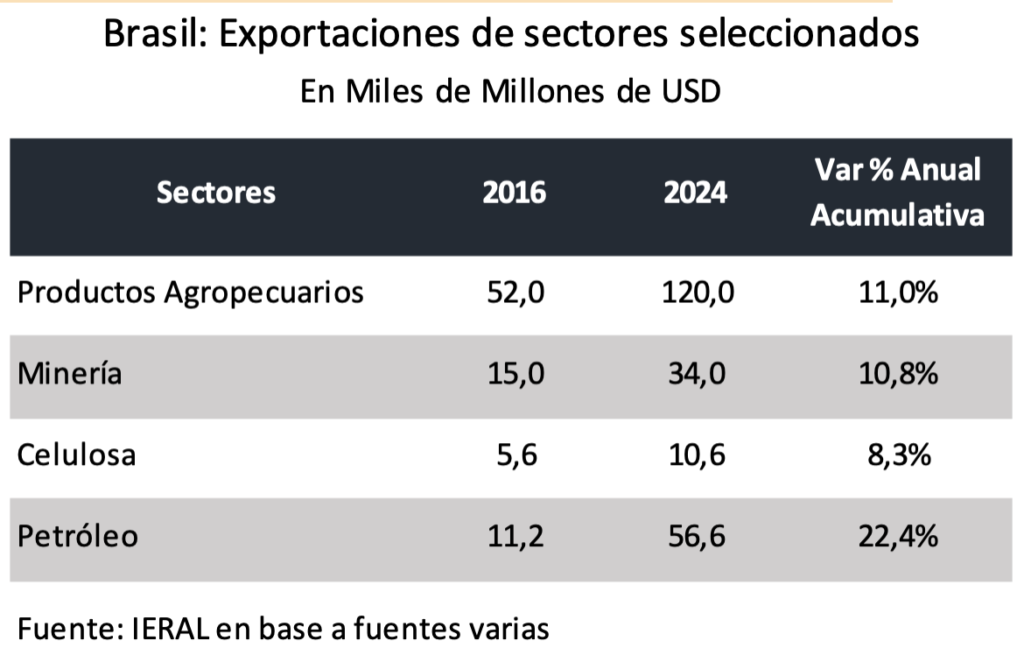

Y las exportaciones respondieron al nuevo escenario, ya que en productos agropecuarios las ventas al exterior de Brasil pasaron de 52,0 a 120,0 mil millones de dólares entre 2016 y 2024; en minería de 15,0 a 34,0 mil millones, en celulosa de 5,6 a 10,6 mil millones y en petróleo de 11,2 a 56,6 mil millones. Las exportaciones totales de bienes de Brasil, que en 2016 guardaban una relación de 3 a 1 con las de la Argentina, pasaron en el presente a un ratio cercano al 4 a 1.

Pese a que la manufactura brasileña tiene problemas de competitividad similares a los de la argentina, con un volumen de exportaciones de la industria de transformación que se ha estancado en la última década, la expansión y competitividad del resto de los sectores ha sido suficiente para llevar la tasa de desempleo al piso de 5,2 %, como se refirió más arriba.

Cierto es que Brasil no tiene retenciones a las exportaciones agroindustriales: el empleo directo e indirecto asociado al campo captura el 26,5 % del total de los puestos de trabajo en el vecino país; mientras que para la Argentina se estima en torno al 16,0 % (empleos directos e indirectos).

Por otro lado, respecto al “mix” de dólar/tasa de interés vigente en el momento en que Brasil hizo la reforma laboral, parece difícil lograr un contexto análogo en la Argentina, en la medida en que subsistan las restricciones cambiarias para personas jurídicas y un techo pautado para la evolución de la banda cambiaria, factores que, además, pueden estar obturando parcialmente el flujo de Inversión Extranjera Directa. En Brasil, el aporte de la IED es recurrentemente positivo, con un saldo en torno a los 3,0 puntos del PIB por año.

Replicar las “condiciones iniciales” de Brasil en la etapa de instrumentación de la reforma laboral sería más factible a través de un esquema bimonetario de “flotación administrada”, con el que podría alcanzarse un equilibrio de tipo de cambio y de tasas reales de interés de corto y de mediano plazo, compatibles con el ahorro y la inversión.

Jorge Vasconcelos

Coordinador General de Revista Novedades.