Los supuestos macro optimistas del proyecto de presupuesto dejarían margen para más gasto o mayor excedente fiscal en 2026

Tanto el supuesto de inflación anual (10,1%) como el de crecimiento real del PIB (5%) previstos por el proyecto de presupuesto para el año 2026 lucen optimistas. Más probable la inflación resulte mayor y el crecimiento menor, dadas sus trayectorias actuales en 2025. ¿Cómo afectaría una inflación mayor en términos fiscales? Permitiría recaudar nominalmente más que lo presupuestado, aunque también dispararía mayores erogaciones que ajustan automáticamente con la inflación. La clave estaría en el comportamiento del gasto no automático: si se limita a lo nominalmente presupuestado, podría permitir aumentar el superávit primario, inclusive en términos del PIB.

En cambio, si el crecimiento de la actividad económica fuera menor, tendería a ralentizar la suba real de la recaudación, compensando en parte los efectos de una probable mayor inflación que la prevista. A continuación, se exhiben escenarios con tasas de inflación anual del 10,1% (proyecto de presupuesto), 15% y 20% anual, y tasas de crecimiento reales del PIB del 5% (proyecto de presupuesto), 3% y 1% anual.

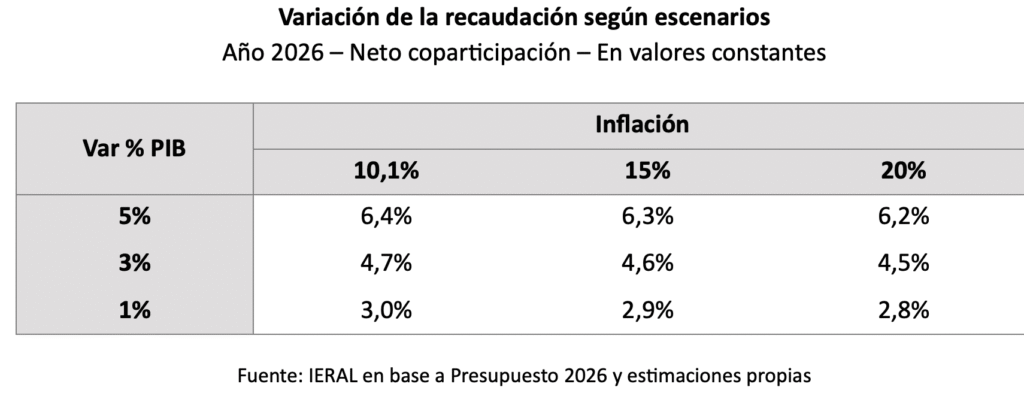

Con relación a la recaudación, en la medida que sube la inflación resulta mayor el aumento nominal pero inferior la suba real, y a medida que la economía crece más, mayor resulta el incremento de los recursos, tanto nominales como reales. Así, por ejemplo, con una inflación de 10,1% y aumento del PIB del 5%, la recaudación real (neta de coparticipación) subiría 6,4% anual, pero si la inflación resultara finalmente del 20% con un incremento del PIB del 1%, los recursos aumentarían en torno a 2,8% real.

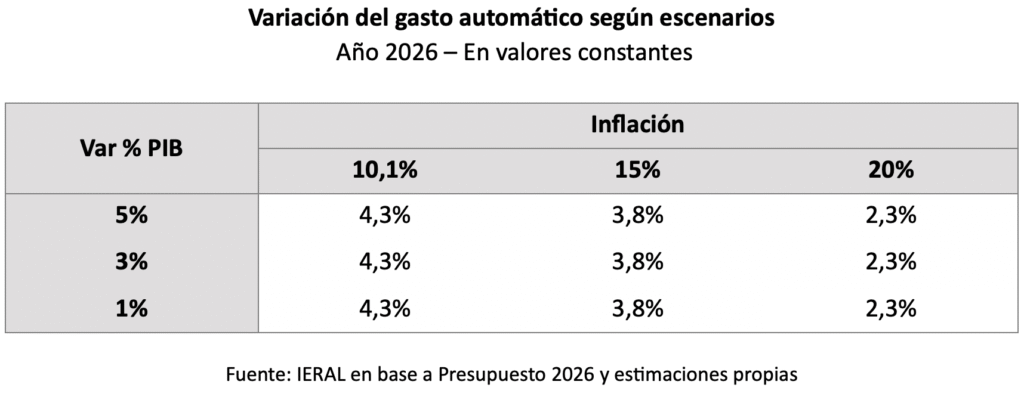

La porción del gasto que se mueve automáticamente con la inflación (con dos meses de rezago) exhibirá una variación acorde al escenario elegido para la inflación (nivel y secuencia). Así, dichas erogaciones tendrán un aumento real anual del 4,3% en el escenario del proyecto de presupuesto, pero dicho incremento real resultará inferior si la tasa de inflación finalmente es menor. Por caso, con una inflación del 20% anual y suba del PIB del 3%, las erogaciones automáticas aumentarían un 2,3% real en 2026.

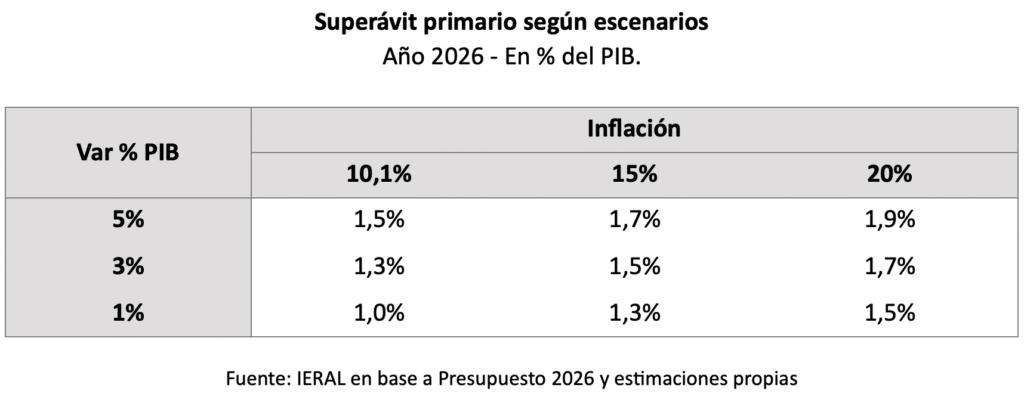

Si las variables macro en 2026 finalmente resultaran diferentes a las previstas en el proyecto de presupuesto, más probablemente con menor crecimiento y mayor inflación, la clave para la evolución fiscal estará en el comportamiento del gasto no automático, el que tiene mayor grado de discrecionalidad en su ejecución. En el escenario del proyecto de presupuesto, el superávit primario sería de 1,5% del PIB. En cambio, si la inflación resulta finalmente del 20% y la suba del PIB del 3%, y si los gastos no automáticos se limitan a los valores nominalmente presupuestados, podría obtenerse un superávit primario de 1,7% del PIB, mayor al presupuestado.

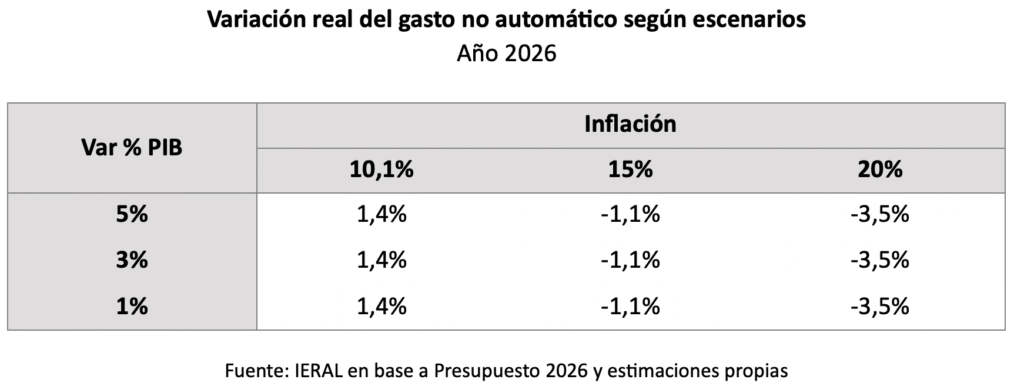

En el escenario descripto en el párrafo anterior, las erogaciones no automáticas caerían un 3,5% real anual, en lugar de aumentar un 1,4%, como se supone en el proyecto de presupuesto.

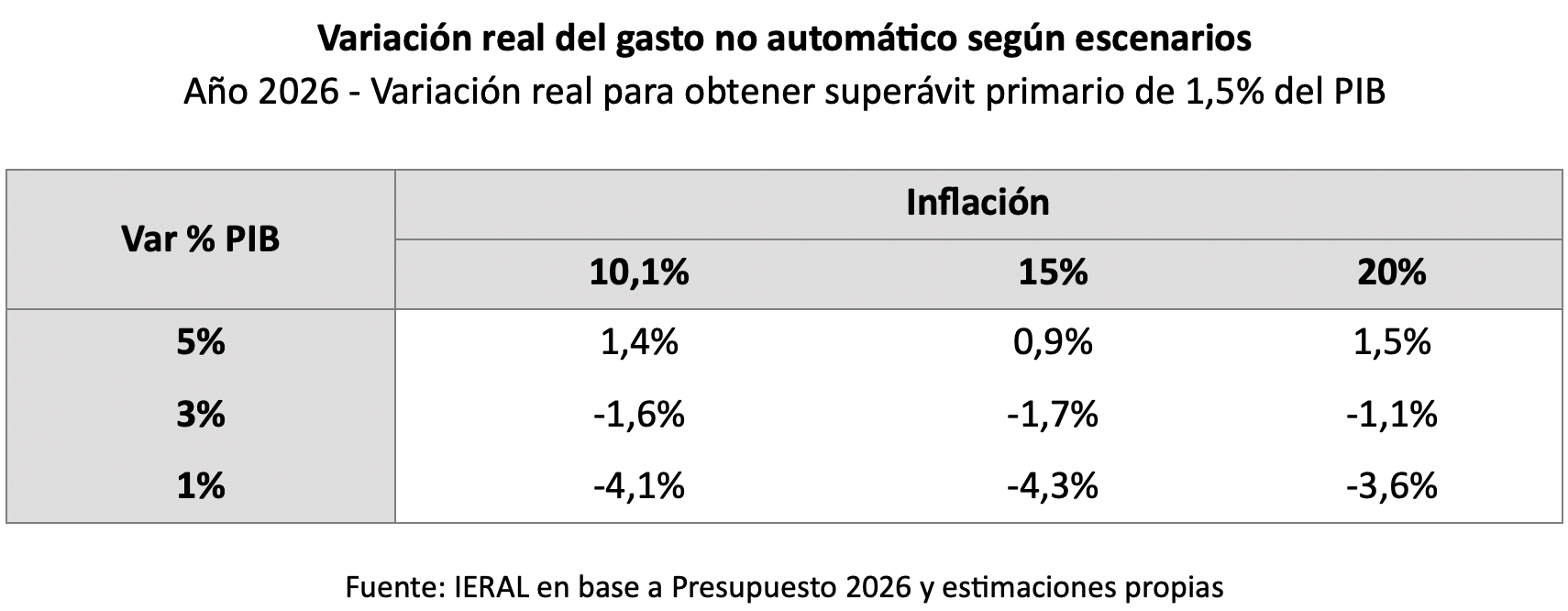

Por el contrario, si en los escenarios macro anteriores, en que cada uno de ellos determina una evolución del gasto automático, el poder ejecutivo decidiera ejecutar el gasto no automático en un nivel nominal que asegure un superávit primario como el del proyecto de presupuesto (1,5% del PIB), entonces la variación que ocurriría en dichas erogaciones no automáticas iría desde 1,4% real anual en el escenario del presupuesto, hasta una caída del 4,3% en el escenario de inflación del 15% anual y suba del PIB del 1%

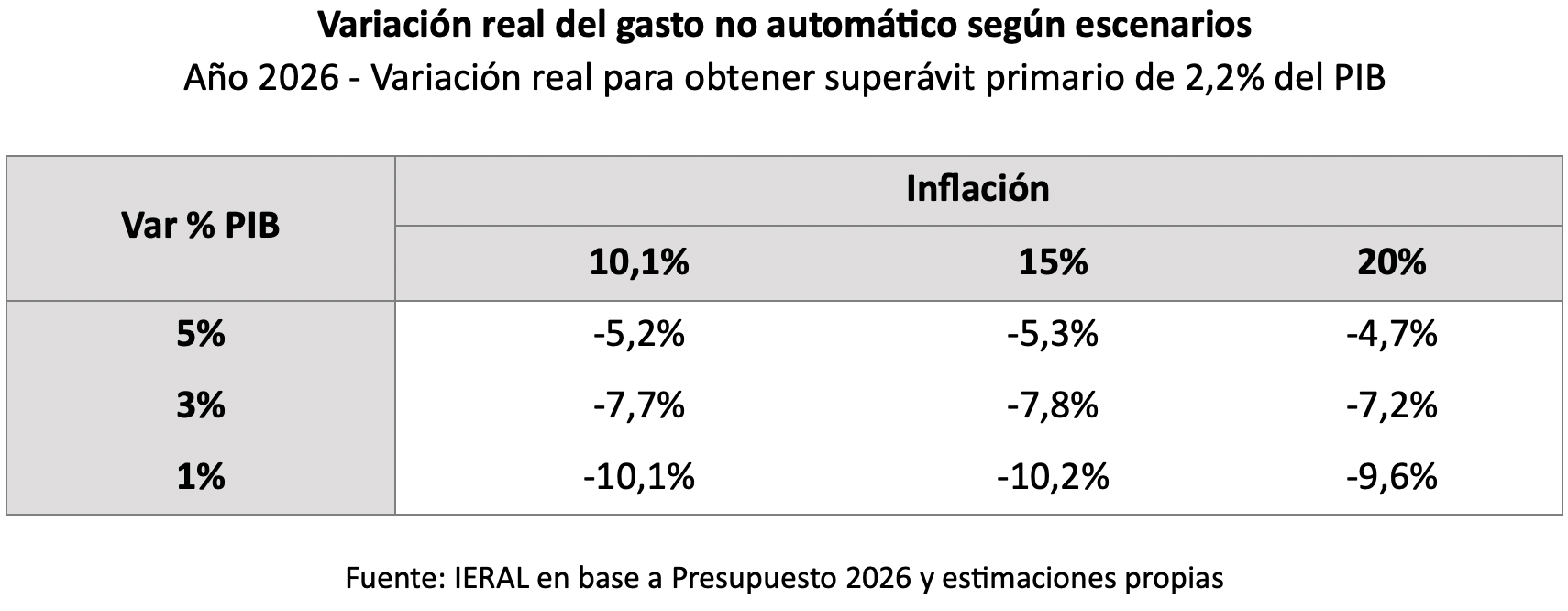

Finalmente, si la decisión del poder ejecutivo fuera la de ejecutar un gasto no automático tal que permita alcanzar el superávit primario comprometido en el último acuerdo con el FMI (2,2% del PIB), en lugar de la meta del proyecto de presupuesto (1,5% del PIB), entonces el gasto no automático debería exhibir un ajuste que podría ir desde el 4,7% al 10,2% anual, en valores constantes, según el escenario macro.

Marcelo Capello y Gaspar Reyna

Responsables de la sección Fiscal.