Para cumplir meta con FMI, se deberá recortar entre 12% y 14% anual el gasto no automático en los últimos meses de 2025

En las últimas semanas han existido novedades en el frente fiscal que provienen del Congreso, como la aprobación del proyecto sobre discapacidad, cuyo veto luego no pudo ser sostenido por el poder ejecutivo, y existe la posibilidad de que se aprueben sendos proyectos originados en los gobernadores que cambian el reparto del fondo ATN y del impuesto a los combustibles. ¿Cómo afectan las cuentas públicas estas nuevas y posibles nuevas leyes? Primero veamos cómo venían las finanzas nacionales previo a las novedades.

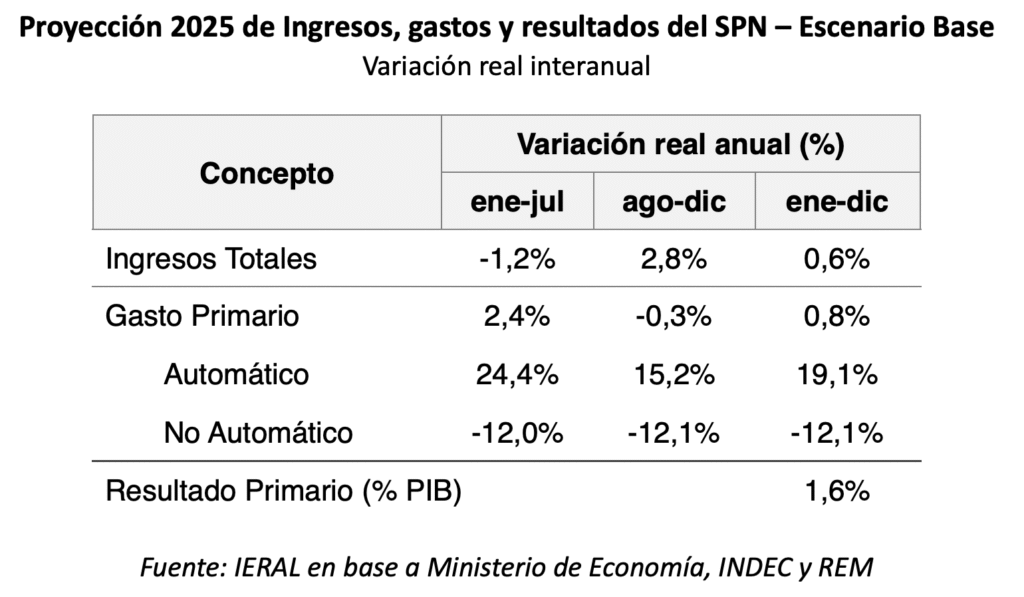

Entre enero y julio de 2025, los ingresos totales del sector público nacional cayeron 1,2% en términos reales, especialmente por el hecho de que en mayo la recaudación de Ganancias resultó bastante inferior a la del mismo mes de 2024. Si no se incluyen los datos de mayo, los recursos totales hubieran aumentado un 2,6% real anual en los primeros meses del año. En el caso de los recursos tributarios, aumentaron 0,2% real entre enero y julio, y un 4,4% real si se excluyen los datos de mayo.

Para los últimos cinco meses del año se estima un incremento real del 2,8% en los ingresos totales, de modo que la suba en todo el año 2025 podría resultar del 0,6%, menor al crecimiento del PIB real, pero debe considerarse que este año ya no aporta el impuesto PAIS.

Por el lado del gasto primario, subió un 2,4% real anual en los primeros siete meses del año, con una variación del 24% en las erogaciones que ajustan automáticamente con la inflación con un rezago de dos meses – La inflación es la proyectada por REM (27,35% dic-25/dic-24, 41,0% promedio anual- (jubilaciones contributivas y no contributivas y AUH). Este aumento importante en los primeros meses del año en parte ocurre porque compara contra los meses de 2024 en que más se sintió el efecto del ajuste fiscal y aún estaba vigente la anterior regla de movilidad con ajustes trimestrales. El gasto que no ajusta en forma automática, en cambio, sufrió una nueva baja entre enero y julio del corriente año del orden del 12% real anual.

Dada la inflación esperada para los últimos cinco meses del año, se proyecta una suba del gasto automático del 15% anual real en ese lapso, de modo que para cumplir el compromiso con el FMI de un superávit primario de 1,6% del PIB en 2025, el gasto no automático debería tener una caída del 12% anual real entre agosto y diciembre de 2025, respecto de igual periodo del año pasado.

No obstante, teniendo en cuenta la nueva ley sobre discapacidad, y si se aprueban los proyectos de ley sobre ATN e impuesto a los combustibles, con un costo de cerca de 0,2% del PIB en lo que resta de 2025, para alcanzar el objetivo de un superávit primario del 1,6% del PIB, las erogaciones no automáticas deberían recortarse aún más, en torno al 14% anual real entre agosto y diciembre (en lugar de un 12% con el escenario base).

Así las cosas, si bien el gasto primario exhibe una suba real anual del 2,4% en los primeros siete meses de 2025, aún resulta un 29% inferior al del mismo período de 2023. El gasto en Personal, también en 2025 muestra una reducción (-6%), donde impacta la reducción de la planta, además de la evolución salarial, con lo que la partida de personal acumula un ajuste del 24% con respecto al año 2023. En cambio, otros gastos de funcionamiento suben 28% real anual en lo que va de 2025, de modo que el ajuste con respecto a 2023 resulta del 18%.

El gasto en jubilaciones aumenta un 20% anual real en enero – julio 2025, pero aun resulta 10% inferior a lo erogado en 2023. El gasto en AUH sube 33% en lo que va del 2025 y acumula un incremento del 55% real anual versus igual período de 2023. En cambio, otras prestaciones sociales caen 14% real anual en 2025 y un 27% contra igual periodo del año 2023.

Los subsidios en el consumo de energía disminuyen un 56% en los primeros siete meses del 2025 y acumulan una caída del 74% versus 2023, no sólo por los cambios ocurridos en materia de subsidios al consumo de los hogares, sino también por la importante disminución ocurrida en las importaciones de gas. En cambio, los subsidios al transporte caen sólo 1% real anual en 2025, acumulando un ajuste del 35% contra el año 2023. Las transferencias a empresas públicas, por su parte, se reducen un 41% real anual en lo que va de 2025, y el ajuste alcanza al 64% si se compara con igual período de 2023.

Las transferencias a universidades suben 3% anual real en 2025, pero aún resultan un 33% menores a las de 2023. Por el lado de las transferencias discrecionales a provincias, si bien se duplican en 2025, se compara contra una base muy baja en 2024, de modo que, si la comparación se realiza contra los primeros siete meses de 2023, el ajuste resulta del 46% en las transferencias corrientes y del 94% en las transferencias de capital.

Finalmente, la inversión real directa del sector público nacional exhibe un recorte extra del 19% real anual en 2025, con lo que acumula una disminución del 75% si la comparación es contra el mismo período de 2023.

Ahora bien, dado que buena parte del ajuste fiscal en 2025 se concentra principalmente en subsidios a la energía y en transferencias a empresas públicas, que como se analizó, en los primeros siete meses caen 56% y 41% interanual, respectivamente, si dichas partidas mantienen similar nivel de ajuste en lo que queda del año, entonces el resto del gasto no automático podría ajustarse un 5% real anual entre los meses de agosto a diciembre (en lugar de una reducción del 12%), y de todos modos cumplirse la meta de superávit primario de 1,6% del PIB en todo el año 2025. Se advierte que el mencionado “resto de erogaciones no automáticas” exhibió una caída real anual del 2% en los primeros siete meses del año.

Las erogaciones provinciales en 2025 y la necesidad de un tope a la suba del gasto

Con datos para 23 jurisdicciones, el Ministerio de Economía de la Nación da cuenta de que en el primer trimestre de 2025 el gasto en el consolidado de provincias subió un 14% real anual, con guarismos que van desde un 64% en Santiago del Estero, 43% en Tucumán, 40% en Corrientes y 37% en Formosa, Tierra del Fuego y Chubut, hasta menos del 5% en provincias como Misiones, Mendoza, Buenos Aires y San Luis. En Santa Fe aumentó un 20%, CABA 19% y Córdoba 16%.

Para la ejecución del gasto en el primer semestre de 2025 se cuenta con datos individuales de ocho provincias, a partir de los cuales puede observarse que sus ingresos totales aumentan considerablemente este año, desde 20% en Río Negro hasta 7% en San Juan, con incrementos del 9% en CABA y Mendoza, netos de la inflación. En el promedio de 8 jurisdicciones, los ingresos totales aumentan un 11% anual real en el primer semestre.

Por el lado del gasto, en ninguna de las 8 jurisdicciones aumenta menos del 17% anual real en el primer semestre, con guarismos que van desde dicho nivel en CABA hasta un 48% en Formosa, 33% en San Juan y Chaco, y 29% en Río Negro. En el promedio de 8 jurisdicciones, el gasto sube 25% anual real.

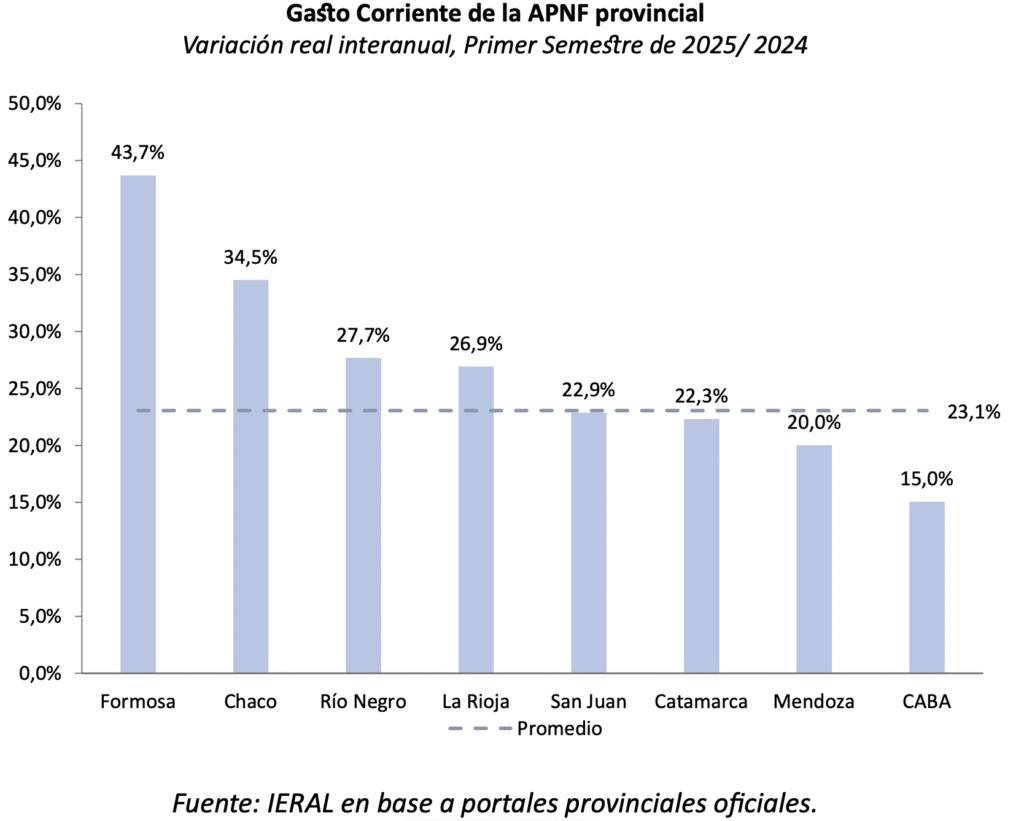

El gasto corriente de la Administración Pública No Financiera, por su parte, creció en promedio un 23,1% real en el primer semestre de 2025 respecto de igual período de 2024, con aumentos destacados en Formosa (43,7%) y Chaco (34,5%), y variaciones más moderadas en CABA (15,0%) y Mendoza (20,0%). Este desempeño, aunque elevado, fue algo inferior al del gasto total, que se expandió un 24,8% real en promedio. La diferencia sugiere que, además del fuerte dinamismo del gasto corriente, otros componentes —como el gasto de capital— también contribuyeron a explicar la expansión del gasto público agregado.

Queda claro que, si se consolidan los niveles de incremento del gasto observados en algunas provincias en lo que va de 2025, no sólo se pondrá en riesgo el logro del equilibrio fiscal a futuro en algunas de ellas, sino que además no quedará espacio fiscal para reducir el peso de impuestos provinciales muy distorsivos, como Ingresos Brutos y Sellos.

Dado que para el éxito del programa económico resulta imprescindible no sólo el equilibrio fiscal en todos los niveles de gobierno, sino también mejorar en forma importante los niveles de competitividad de la economía a través de la concreción de reformas clave, como la tributaria, a más tardar para el año 2026 deberían acordarse topes al aumento del gasto en los tres niveles de gobierno, de modo que éste no exceda la tasa de inflación. Si se cumple el tope al gasto, y la economía crece con subas de recaudación que superan a la tasa de inflación, podrán destinarse los excedentes a bajar la presión tributaria en los tres niveles de gobierno.

Marcelo Capello y Federico Belich

Responsables de la sección Fiscal.