Por las altas tasas reales de interés, aumentó el peso de la deuda pública en la segunda parte de 2025

Intereses de la deuda y resultado financiero en los últimos años

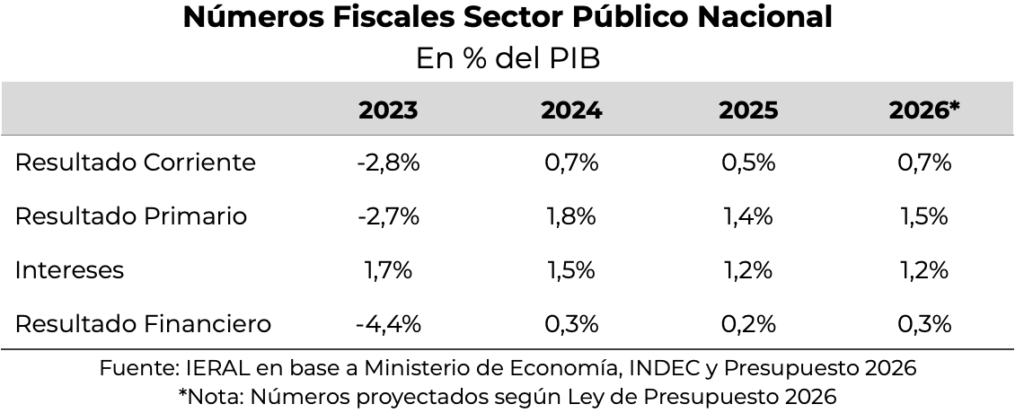

En el año 2025, el sector público nacional (SPN) obtuvo un superávit primario de 1,4% del PIB y, tras pagar intereses de la deuda por 1,2% del PIB, generó un superávit financiero de 0,2% del PIB. En 2024, dichos guarismos habían sido de 1,8%, 1,5% y 0,3% del PIB, respectivamente. Contrasta notablemente con la situación de 2023, con un déficit primario de 2,7% del PIB, y déficit financiero del 4,4%.

No obstante, desde hace varios meses existe una discusión sobre el verdadero peso de los intereses y por ende sobre el signo del resultado financiero, dada la presencia de deuda pública que capitaliza intereses, como las LECAP (intereses se pagan junto con el capital al vencimiento, por ende, no entran en la cuenta de intereses “sobre la línea”), aunque también se presenta, desde hace varios años (excede al actual gobierno), una situación con efectos similares con la deuda que ajusta por CER (paga tasas de interés bajas, pero el saldo de capital de la deuda se indexa por inflación).

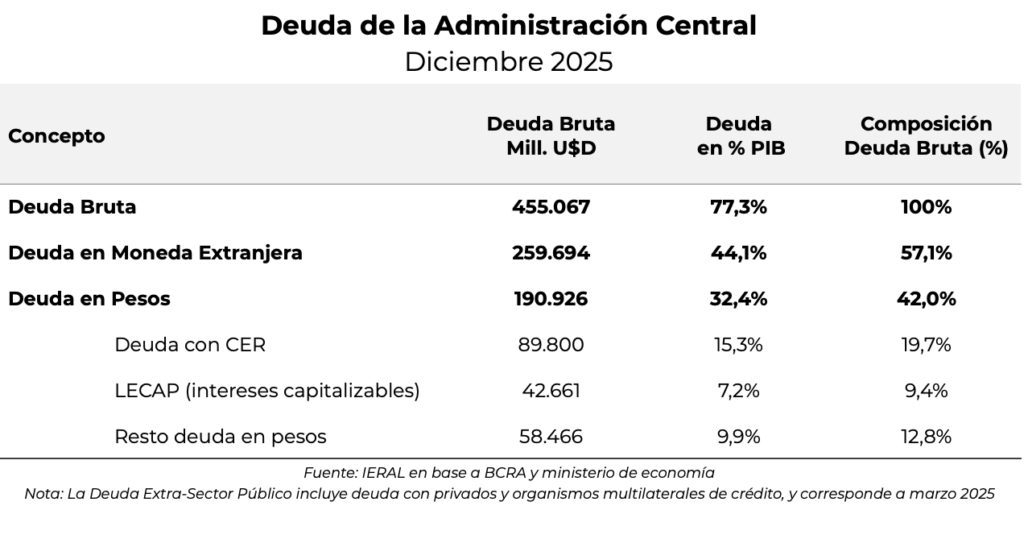

Para considerar la magnitud de lo que se discute, debe señalarse que la deuda que ajusta por CER representaba un 20% del total en diciembre de 2025, mientras que las letras con intereses capitalizables explican un 9%, por lo que en forma conjunta suman cerca del 30% de la deuda total de la Administración Central. En diciembre de 2023 representaban un 11%, composición que en ese momento correspondía exclusivamente a deuda indexada por CER, de modo que su importancia subió en el tiempo.

Por lo demás, el stock total de deuda del Tesoro Nacional ascendía a 455 mil millones de dólares en diciembre último, un 77% del PIB, aunque la deuda que no es intra sector público, es decir, la deuda con organismos internacionales y acreedores privados, ascendía a 44% del PIB (estos últimos datos de septiembre del 2025).

La creciente participación de deuda con CER e intereses capitalizables en el total de deuda pública nacional, en principio, explicaría en buena medida la reducción del peso de los intereses en los últimos años, desde 1,7% del PIB en 2023, a 1,5% en 2024 y 1,2% en 2025, guarismo este último que se repetiría en 2026, según el presupuesto vigente.

Lo que suele plantearse es que, si los intereses de la deuda resultan subestimados, entonces existiría superávit primario pero déficit financiero, y la deuda estaría subiendo en términos nominales. Pero llegados a este punto, la pregunta relevante pasa a ser la siguiente: ¿Con superávit primario y déficit financiero, necesariamente la situación fiscal pasaría a ser no sustentable en el tiempo?

Analizar en términos de sustentabilidad fiscal

La importancia de exhibir equilibrio financiero en las cuentas públicas, después de pagar intereses de la deuda, radica en el hecho que, en ese caso, el nivel nominal de la deuda no debería aumentar. Situación que no necesariamente ocurriría si los intereses que se contabilizan “sobre la línea” estuvieran subestimados. No obstante, para que la discusión sobre la sustentabilidad de la política fiscal resulte más conducente, debería incorporarse también la evolución del PIB en el análisis, que aproxima la capacidad de pago de la economía, y centrar la atención en la trayectoria de la relación entre la deuda pública y el PIB.

En este sentido, suele plantearse que una situación fiscal resulta sustentable si la relación entre la deuda y el PIB no sube en el tiempo, o baja, si inicialmente dicha relación era muy elevada. De este modo, pueden plantearse las siguientes posibilidades:

- Si el PIB real está estable, entonces para que el peso de la deuda no suba en términos de la producción, se requiere un superávit primario que iguale a los intereses a pagar (equilibrio financiero), de modo que la deuda que se toma en el período se utilice para cancelar deuda que vence, y así no variaría el stock nominal de deuda ni en % del PIB;

- Si el PIB está bajando, se necesita un superávit primario mayor a los intereses a pagar (superávit financiero), para que la deuda nominal baje y no se incremente en el tiempo el peso de la deuda sobre la producción;

- Si el PIB está aumentando, puede existir un superávit primario menor a los intereses a pagar (déficit financiero), pero que se trate de una situación fiscal sustentable, aun cuando aumente la deuda nominal, si no sube su peso en términos del PIB;

- Si la tasa de crecimiento del PIB es positiva y alta y supera a la tasa de interés real de la deuda, inclusive podría existir un déficit primario (y financiero), pero resultar sustentable, si la relación entre la deuda y el PIB no aumenta (una suba importante en la deuda nominal se compensaría con un incremento importante del PIB).

Por lo anterior, podría ser una buena idea no tomar aún deuda en los mercados internacionales de deuda, a pesar de una importante baja en el riesgo país, dado que la tasa que se pagaría (cercana al 9% anual) superaría a la tasa potencial de crecimiento del PIB (alrededor de 7% del PIB, sumando la inflación internacional).

Dada la discusión sobre la contabilidad de los intereses y el resultado financiero, resulta conveniente centrar el análisis directamente en la evolución de la deuda pública. Si ésta, como proporción del PIB, se estabiliza, en principio podría plantearse que la política fiscal se desarrolla en un sendero sustentable, aun cuando existiera déficit financiero. Por supuesto, también se debería atender a la exposición cambiaria de la deuda, aunque dicho riesgo resultaría ahora menor que en el pasado, al no existir tipo de cambio fijo. Una vez liberado totalmente el cepo cambiario, con tipo de cambio flexible y equilibrio fiscal, difícilmente ocurra a futuro una maxi depreciación de la moneda local.

El año 2025, en que el PIB exhibió una moderada recuperación, resulta más parecido a la tercera situación entre las antes planteadas, en el sentido que aun cuando existiera una subestimación de intereses “sobre la línea”, con superávit primario y un leve déficit financiero podría resultar una política fiscal de todos modos sustentable, si el peso de la deuda no sube en el tiempo.

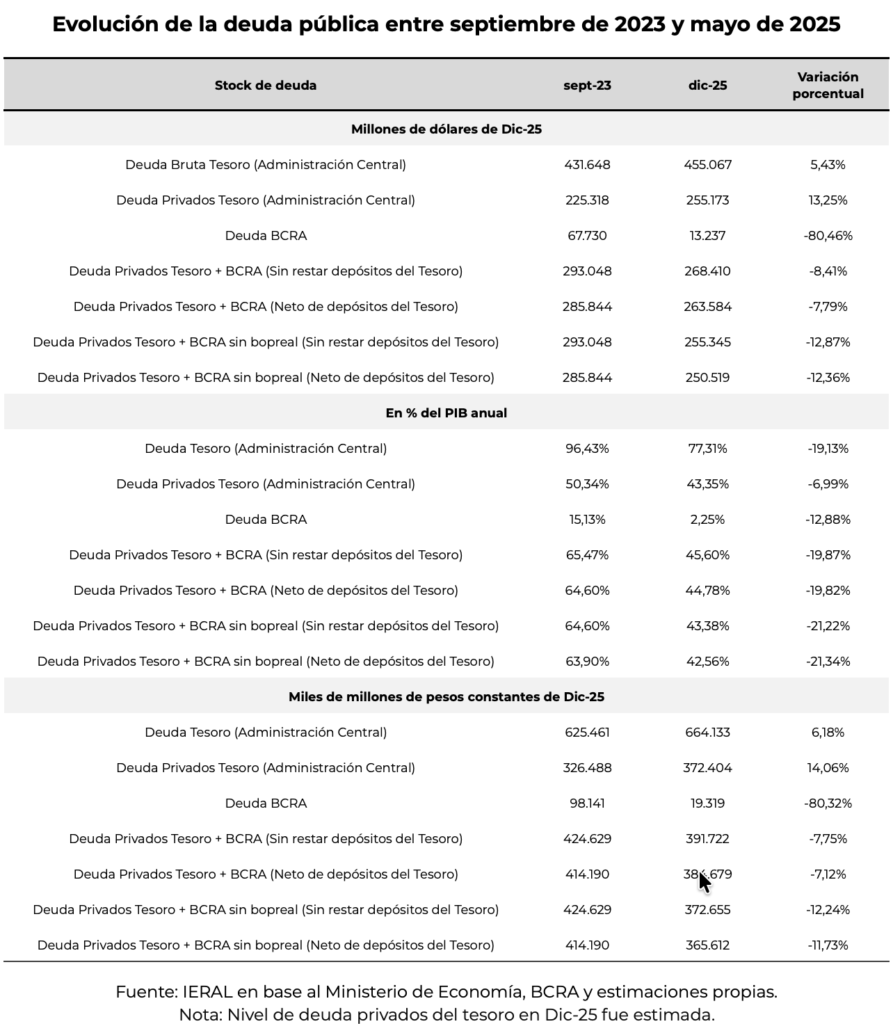

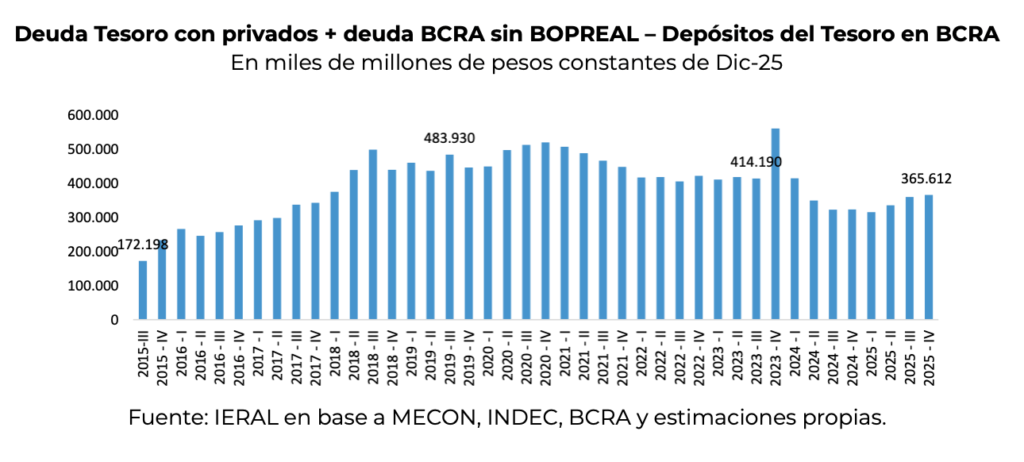

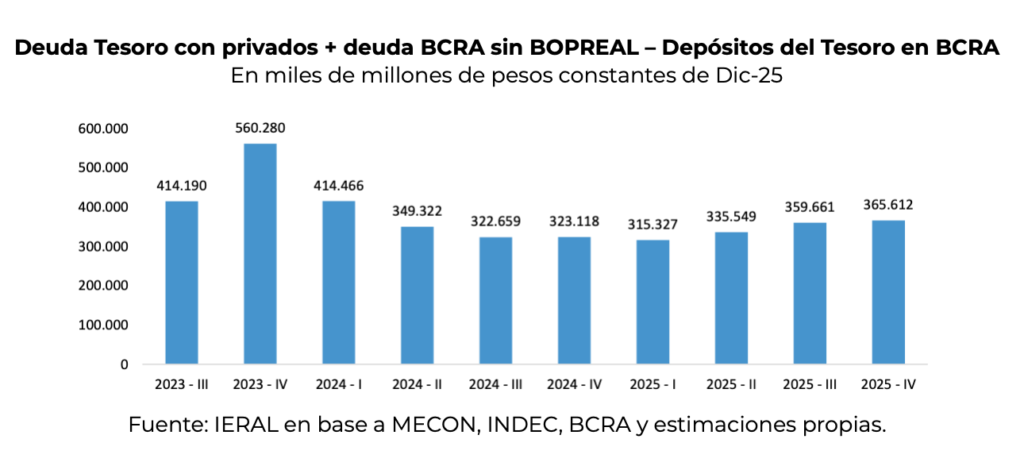

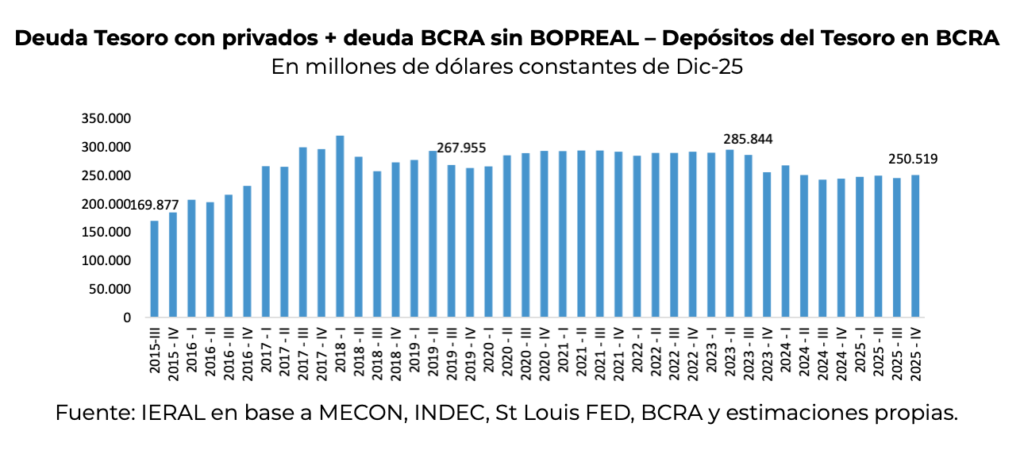

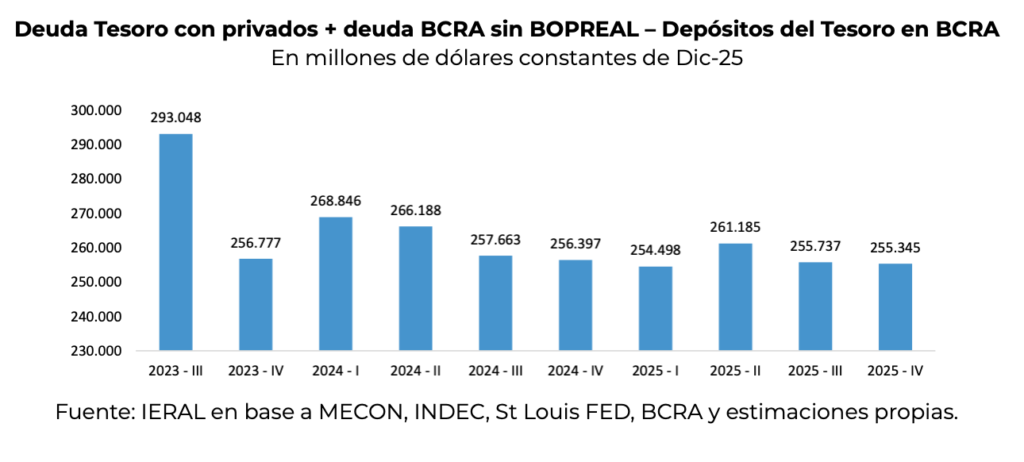

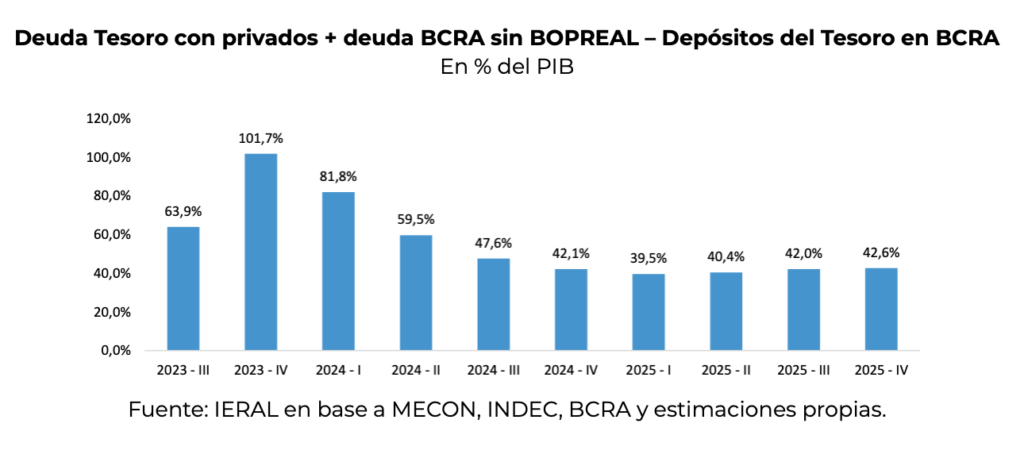

En tal sentido, si se considera el cambio en el nivel de la deuda que ocurrió durante la actual administración de gobierno, entre sep-23 y dic-25, en el consolidado de Tesoro Nacional más BCRA, con y sin BOPREAL, restando o no los depósitos del Tesoro en el BCRA, el nivel de la deuda pública nacional habría bajado entre 8% y 13% cuando se la mide en dólares, entre ambos períodos, o una reducción de entre 20 y 21 puntos, en términos del PIB. También se habría reducido entre 7% y 12% si se compara la deuda entre ambos momentos en moneda local constante.

Así, considerando un período largo, la política fiscal resultaría sustentable, desde el punto de vista del endeudamiento, aunque podrían existir objeciones respecto a la tasa de inversión pública observada en el período.

¿Cómo afectaron el nivel de endeudamiento las altas tasas reales de interés de 2025?

Ahora bien, ¿qué pasó con la deuda pública en un período de altas tasas reales de interés, como fue mayo a septiembre de 2025? En los meses previos a la contienda electoral se produjo una fuerte presión sobre el mercado de cambios, con lo que aumentaron las tasas reales de interés cómo dique de contención para demanda por moneda extranjera.

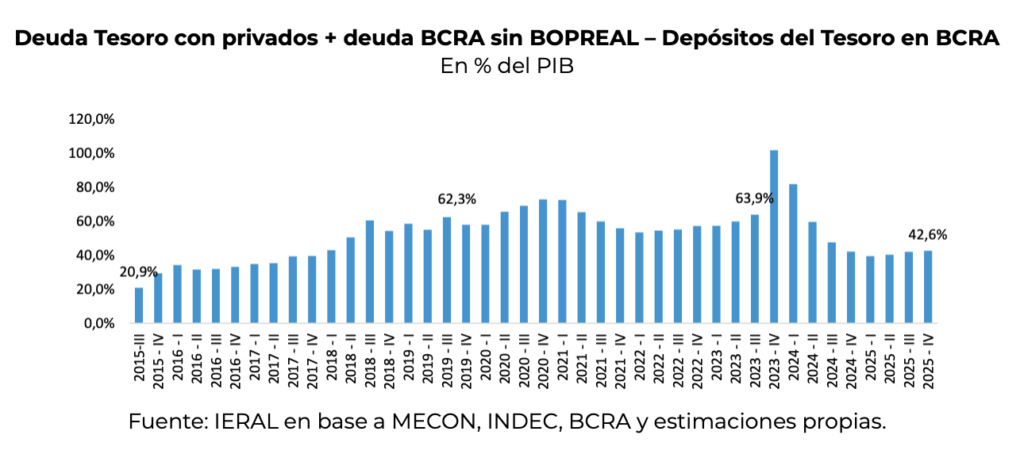

Ya sea que se mida la deuda consolidada de Tesoro (con privados) y BCRA, con o sin BOPREAL, restando o no los Depósitos del Tesoro en el BCRA, en los gráficos que siguen puede observarse que, cuando se mide en moneda local constante o en % del PIB, la deuda pública cayó en forma casi ininterrumpida entre el IV trimestre de 2023 y el I trimestre de 2025, pero que luego subió algunos escalones entre el II y IV trimestre de 2025. Aun cuando se mantuvo el superávit primario en buen nivel, la emisión de deuda a tasas reales positivas y altas en los últimos tres trimestres del año pasado, cambiaron la tendencia de la deuda pública.

En cambio, no se detecta la misma tendencia creciente en los últimos tres trimestres de 2025 cuando la deuda se mide en dólares, a causa de la suba observada en el tipo de cambio en ese período.

Resumiendo, puede existir una situación fiscal sustentable aún si el resultado financiero fuera negativo (por subestimación de intereses), siempre que el superávit primario resulte relevante y las tasas de interés no resulten altas en términos reales. Si esto último no se cumple, como ocurrió en los meses previos a las elecciones de 2025, el peso de la deuda puede crecer. En 2026 y a futuro, con la reducción observada en las tasas de interés locales y en el riesgo país respecto al período pre-electoral de 2025, si se mantiene el nivel del superávit primario, más probablemente se vuelva a una situación de estabilización o descenso en el peso de la deuda pública.

Por tales motivos, mantener el nivel del superávit primario, más las reformas estructurales esperadas por el mercado, podrían bajar adicionalmente el riesgo país y permitir reducciones adicionales de las tasas reales en los próximos meses, que aseguren una política fiscal sustentable en el tiempo.

Marcelo Capello

Responsable de la sección Fiscal.

Federico Belich

Equipo Fiscal

Gaspar Reyna

Equipo Fiscal