¿Positivas o negativas? Decodificando el enigma matemático de las Reservas Netas

En las últimas semanas, el debate público en Argentina ha estado dominado por la evolución de las reservas internacionales del Banco Central. De acuerdo con la definición del Fondo Monetario Internacional (IMF por sus siglas en inglés), las reservas internacionales de un país están constituidas por aquellos “activos externos a disposición inmediata y bajo el control de las autoridades monetarias para satisfacer necesidades de financiamiento de la balanza de pagos, para intervenir en los mercados cambiarios a fin de influir sobre el tipo de cambio, y para otros fines conexos (como el mantenimiento de la confianza en la moneda y la economía y servir como base para el endeudamiento externo)”.

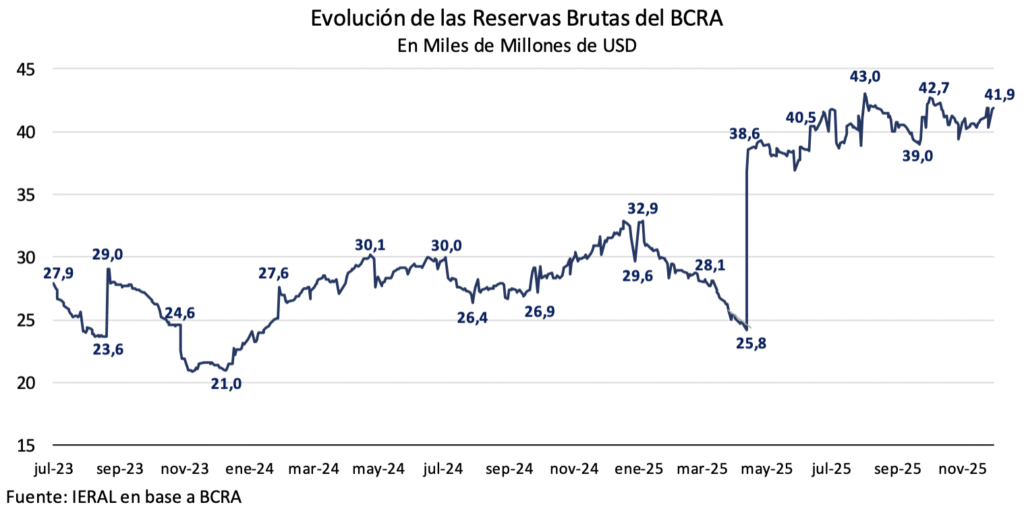

Según el último dato disponible, las reservas brutas del Banco Central ascienden a USD 41,9 mil millones, lo que representa el 30% del activo de la autoridad monetaria. Sin embargo, ¿es mucho o poco?, ¿nuestro actual nivel de reservas es comparable a otros países de LATAM?

En lo relativo a las reservas netas el tema tampoco es menor puesto que pareciera existir una confusión sobre la realidad de las mismas a día de hoy, en función de la metodología que se utilice: ¿son positivas o negativas? ¿estamos mejor o peor en relación al final de la gestión de Alberto Fernández?

Asimismo, nadie discute la importancia de la acumulación de reservas en la actualidad, pero ¿cuánto podría lograr comprar el Banco Central?

Las inquietudes planteadas previamente configuran la hoja de ruta de este artículo, cuyo objetivo es intentar ofrecer un marco de análisis que nos permita conocer dónde estamos parados en materia de reservas internacionales y cómo podría seguir.

La demanda de reservas internacionales por parte de los Bancos Centrales

Desde el punto de vista teórico se puede identificar principalmente dos motivos por los cuales los bancos centrales acumulan reservas:

- Los países optan por mantener liquidez en moneda extranjera debido a que esta actúa como un “seguro de liquidez”. Dicha reserva les permite una respuesta rápida ante shocks adversos en la balanza de pagos, tales como la caída en los precios de los commodities de exportación, el deterioro de los términos de intercambio o contingencias domésticas como una sequía.

Incluso, sin tener problemas de financiamiento de largo plazo, el país repentinamente puede sufrir una reversión abrupta de los flujos financieros externos de modo que no es capaz de conseguir, al menos a un precio razonable, el financiamiento de corto plazo que necesita (sudden stop), lo que le lleva a enfrentar un shock de liquidez.

Queda claro entonces que la acumulación de reservas internacionales constituye una estrategia de autoaseguramiento donde su nivel constituye el poder de fuego para afrontar no solo shocks internacionales sino también acontecimientos internos inesperados.

Además, su rol va más allá del uso efectivo. Las reservas juegan un rol estabilizador por el simple hecho de estar presentes y no necesariamente por usarse (efecto disuasivo frente a las disrupciones financieras).

- El segundo rol se relaciona con la posibilidad de influir en la evolución del tipo de cambio nominal (tanto si se encuentra inmerso en un proceso de apreciación como de depreciación) como así también moderar su volatilidad.

Este enfoque se encuentra muy ligado al régimen cambiario que se encuentre vigente en la economía. Bajo un régimen de tipo de cambio fijo, las autoridades monetarias mantienen reservas con el objeto de intervenir en el mercado de cambios para mantener y defender el tipo de cambio a un determinado nivel.

Pero incluso bajo un régimen de tipo de cambio flexible, y en circunstancias particulares, un banco central puede desear intervenir ocasionalmente en el mercado cambiario, sin alterar la política monetaria, con el objeto de limitar lo que puede ser considerado como volatilidad excesiva del tipo de cambio (con el consiguiente efecto nocivo que tendría sobre el crecimiento y la estabilidad financiera).

En definitiva, si bien se incurre en distintos costos para poder adquirir y mantener el saldo de reservas internacionales (derivado parcialmente del bajo rendimiento de estos activos altamente líquidos en comparación con otras alternativas de inversión), su función es clave al actuar como “seguro de liquidez” para amortiguar el impacto de shocks negativos, tanto internos como externos, y evitar una excesiva volatilidad cambiaria. Por consiguiente, el beneficio que aportan las reservas trasciende significativamente el mero retorno financiero de los activos que las constituyen.

Reservas netas ¿positivas o negativas?

Más relevante que el dato de las reservas internacionales brutas, donde una gran parte tiene como contrapartida un pasivo del BCRA en dólares, es el dato de reservas netas dado que constituyen las reservas “propias”.

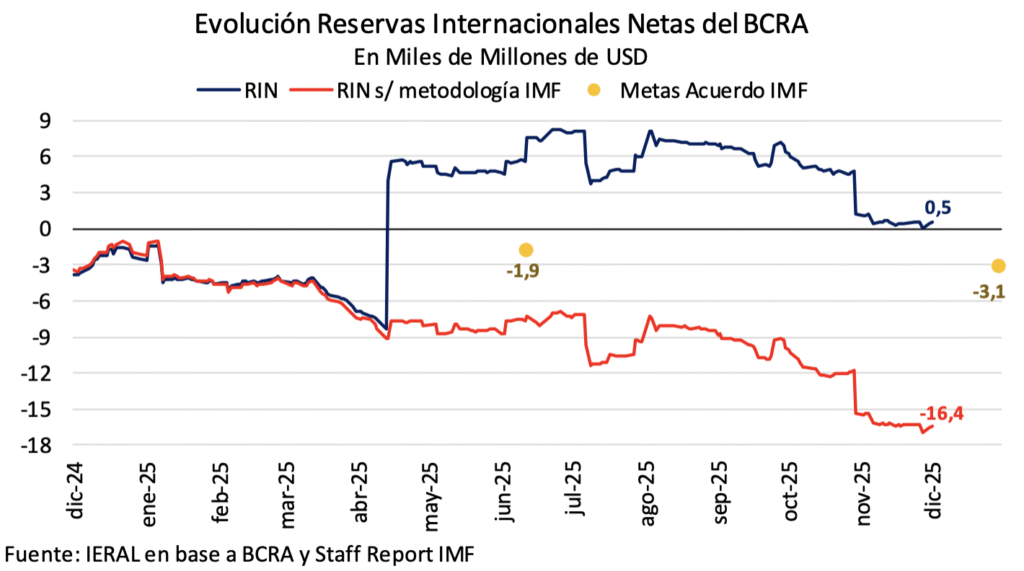

Esta medición implica deducirles a las reservas brutas los vencimientos de deuda de corto plazo. Específicamente, se deben deducir el swap con China, los encajes de los depósitos en dólares, las obligaciones con organismos internacionales y los pases en moneda extranjera con vencimiento en hasta 1 año. Además, se debe descontar el nuevo pasivo en dólares derivado de la reciente activación del swap con USA por USD 2,5 mil millones (El swap de monedas con el Tesoro de USA es por un monto total de USD 20 mil millones. No obstante, el impacto en las reservas internacionales se produce a medida que se va activando). Actualmente, las Reservas Netas presentan un saldo levemente positivo de USD 540 millones. Aunque el signo es favorable, este nivel es el más bajo desde que se firmó el acuerdo con el IMF en abril de este año y resulta comparable a las cifras de mediados de junio de 2024.

La abrupta reducción de las RIN por USD 4,3 mil millones en relación a fines de octubre no solo deriva de la activación antes mencionada del swap con USA sino también por un aumento de los pases en moneda extranjera por otros USD 1 mil millones y el pago efectuado por BOPREAL. Estos efectos negativos fueron parcialmente compensados por la revalorización del oro en el stock de reservas, que aportó un saldo positivo de casi USD 400 millones.

El verdadero impacto reside en la comparación: esta cifra contrasta fuertemente con los USD -11,3 mil millones de reservas netas que se verificaba al cierre de la administración de Alberto Fernández. Incluso, si consideramos como pasivos de corto plazo los vencimientos de BOPREAL a 12 meses, las RIN actuales pasan a ser negativas por la suma de USD -1,8 mil millones, lejos del guarismo de Fernández.

De ninguna manera se debe mezclar la estimación tradicional antes mostrada con la metodología establecida en el acuerdo de facilidades extendida (EFF) del Fondo Monetario. En cuanto a la medición que hace el IMF de las reservas netas a fin de evaluar el cumplimiento de la meta de de acumulación de reservas, no solo toma como pasivo del Central los DEGs (la moneda del Fondo)* girados en el marco del EFF, sino que además efectúa varios ajustes de valuación, a fin de evitar que los movimientos en el oro, en el yuan o los DEGs influyan en el cumplimiento o incumplimiento del objetivo de reservas.

Conforme la métrica del IMF, que reiteramos es solo válida a los fines de evaluar el cumplimiento de la meta pactada, las reservas netas siguen en terreno negativo y se ubican en USD -16,4 mil millones. El rojo debería recortarse hasta los USD -3,1 mil millones (implica una mejora de USD 13,3 mil millones en poco menos de un mes) para cumplir con la meta de diciembre, guarismo que ya había sido ajustado a la baja en USD 5 mil millones durante la primera revisión del Acuerdo en julio pasado. Dado el considerable diferencial que existe, está casi descontado que la meta se va a incumplir y habrá un waiver. No obstante, la distancia respecto al objetivo puesto hace tan poco tiempo es lo suficientemente grande como para seguir poniendo blanco sobre negro en materia de acumulación de reservas y reforzar la idea que el Central debe acumular reservas.

¿Cuánto reservas podría adquirir el BCRA?

Se venía con la premisa que toda emisión monetaria es, por definición, inflacionaria. Sin embargo, la emisión no es inflacionaria per se, solo lo es cuando se trata de emisión no demandada. En otras palabras, en la medida que la demanda de pesos crezca, el Banco Central dispone de una oportunidad para comprar dólares sin generar presiones inflacionarias ni presiones sobre el tipo de cambio, a la vez que forja un beneficio dual: evita que el tipo de cambio comience a apreciarse y se recompone su nivel de reservas propias. El factor clave radica en el equilibrio entre la oferta y la demanda de base. No se puede dejar de recordar que los últimos meses dejaron como lección que si el Central no tiene stock de reservas en un nivel que el mercado considere suficiente, la incertidumbre aumenta rápidamente con todos los efectos que ello implica.

¿De dónde salen esos dólares? Pueden provenir de las exportaciones, de la colocación de obligaciones negociables, de la entrada de capitales o del colchón, no sabemos. Pero lo que si sabemos es que, si la gente quiere tener más pesos en su poder, los dólares van a salir de algún lado. Esta dinámica nos lleva a la conclusión del Enfoque Monetario de la Balanza de Pagos (EMBP): el Banco Central solo logra acumular reservas de manera sostenible cuando sube la demanda de pesos y/o se da una contracción del Crédito Interno Neto (CIN).

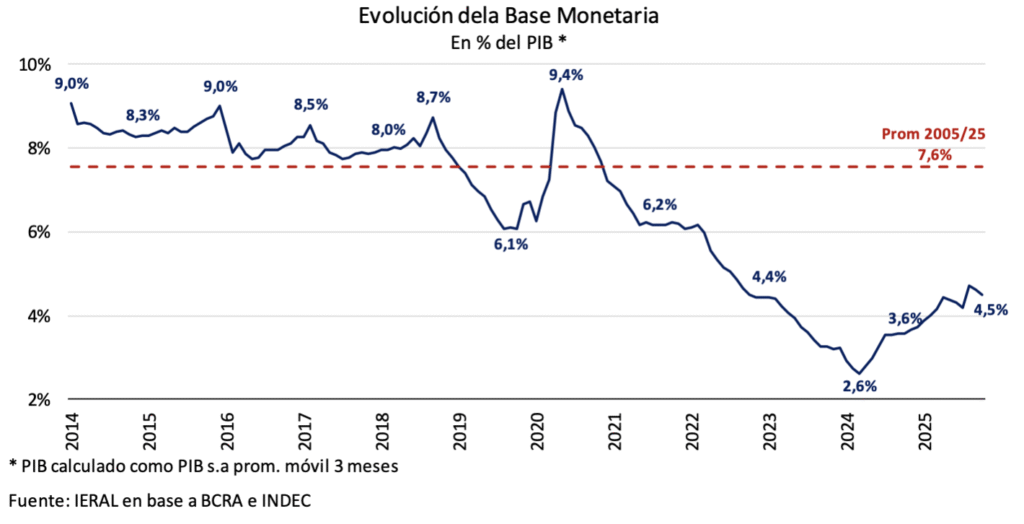

La demanda de dinero está determinada por varios factores, destacando la tasa de interés y el nivel de actividad económica. En la medida que la economía continue creciendo, la inflación siga desacelerando y se cuente con una tasa de interés real positiva, la demanda de pesos va a aumentar dado que la economía viene con un bajo nivel de monetización. Visto en números, la Base Monetaria (encajes + pesos circulantes) pasó de representar un 2,6% del PIB a fines del primer trimestre de 2024 a un 4,5% en la actualidad.

Sin ánimos de pretender determinar el nivel óptimo de reservas internacionales, para lo cual existe diversas metodologías (algunas más sofisticadas que otras), y aun cuando es imposible predecir a cuánto podría subir la demanda de pesos en un contexto de confianza, se puede plantear algunos escenarios a fin de cuantificar el espacio con el que podría contar la autoridad monetaria para adquirir reservas, dado que existe margen para que la demanda de base continue recuperándose desde un nivel excepcionalmente bajo. ¿Puede alcanzar un punto y medio más del PIB en 2026? Si este fuera el caso, la demanda de base pasaría a ubicarse en el 6% del PIB y el Banco Central podría comprar un monto cercano a los USD 9,5 mil millones. En un escenario más modesto que implique pasar a tener una base monetaria equivalente al 5,5% del PIB se podría acumular hasta USD 6,5 mil millones contra la inyección de pesos. Un factor clave para que el Central pueda capitalizar la potencial demanda de pesos vía compra de dólares es que el rollover de los vencimientos “quincenales” de la deuda en pesos se mantenga en niveles elevados, a fin de evitar grandes inyecciones de pesos por esta vía (existen vencimientos por en el 2026 por un equivalente a USD 60 mil millones).

¿Puede el Gobierno hacer compras significativas de reservas con este esquema cambiario? En la medida que las compras no esterilizadas de dólares sean contra demanda de pesos, de modo que se logre equilibrar oferta con demanda, no habrá presiones cambiarias adicionales. Además, mientras se sostenga el actual contexto de confianza, la demanda de pesos debería crecer por las razones antes dicha, de modo que la banda cambiaria no pareciera ser un impedimento para que el Central logre capitalizar este contexto en forma de compra de dólares (en caso de un cisne negro, que por definición es imposible de predecir, el BCRA cuenta con un monto significativo de reservas líquidas, en torno a los USD 20 mil millones, para poder defender el techo de la banda).

Claro está que acumulación de reservas financiado contra la remonetización de la economía no se produce de un solo golpe y deberá calibrarse la velocidad de ejecución. Esta dinámica paulatina es lo que genera interrogantes acerca de si será suficiente o bien, deberá aplicarse un programa de compras más agresivo que implique esterilizar parte de lo emitido. Este último punto merece una aclaración adicional: los países con bancos centrales independientes emiten pasivos remunerados y no es un problema, no debe demonizarse el instrumento de política económica. La clave radica en contar con una autoridad monetaria independiente. Es más, actualmente el Banco Central no se encuentra libre de estos pasivos remunerados dado que la eliminación de las LEFI dio lugar a la aparición de otro pasivo remunerado para el BCRA, asociado a las operaciones en la rueda de simultánea.

Como se ha señalado, la autoridad monetaria tiene como objetivo la acumulación de reservas para fortalecer su situación patrimonial y construir un colchón de liquidez que le permita absorber potenciales shocks. Sin embargo, la responsabilidad de obtener los dólares necesarias para afrontar los vencimientos de la deuda recae en el Tesoro Nacional, no en el Banco Central. Es el Tesoro quien debe adquirir los dólares para cubrir, principalmente, el pago de intereses. Mantener un stock de reservas equivalente al total de la deuda emitida no solo es inviable en términos de volumen, sino que resultaría ineficiente. Por lo tanto, se necesitará retornar a los mercados internacionales de deuda.

Hay que tener en cuenta que, para comprar los dólares, el Tesoro cuenta actualmente con $3,6 billones depositados en el Banco Central, pero además posee $ 15,1 billones en bancos comerciales según el último dato disponible (si bien este monto es un respaldo del funcionamiento de diferentes áreas de la administración por lo que no puede quedar en $0, unos $5/6 billones podrían utilizarse). La diferencia es que los pesos depositados en bancos comerciales ya están en el sistema financiero y usarlos para comprar dólares no implica remonetizar la economía, a diferencia de lo que ocurre si se utilizaran los pesos que el Tesoro mantiene depositados en su cuenta en el Central.

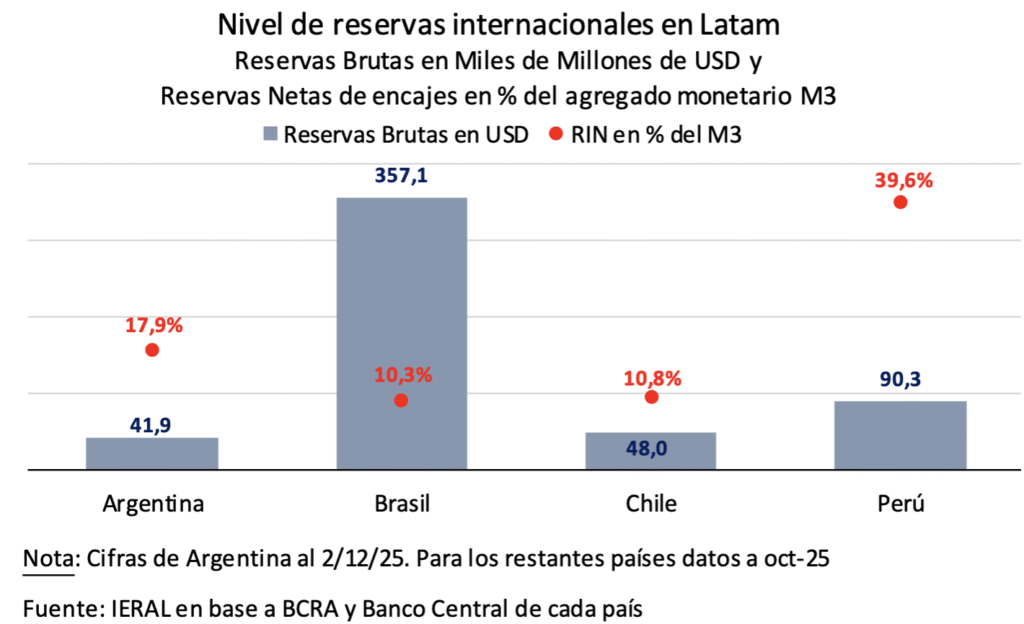

Reservas del BCRA en el Espejo Regional: una comparación con otros países de LATAM

Dado que los inversionistas extranjeros basan sus evaluaciones de vulnerabilidad en términos relativos, es deseable realizar un análisis comparativo con otras economías de características similares a fin de determinar dónde nos situamos.

La mejor manera de efectuar las comparaciones es medir el nivel de reservas internacionales en relación a la cantidad de dinero, y no tanto como porcentaje del PIB (tamaño de la economía). ¿El motivo? Como se explicó en párrafos anteriores, las reservas sirven como seguro de liquidez para afrontar potenciales corridas de los pasivos líquidos en moneda doméstica, susceptibles de ser canjeados por divisas. Es así que el ratio de reservas a M3 es el indicador que permite capturar la capacidad de respuesta con la que contaría la autoridad monetaria ante la potencial pérdida de confianza en la moneda local.

Si bien lo ideal sería contar con las reservas netas (puesto que se debe devolver lo prestado), dadas las restricciones de información existentes, una primera aproximación útil se obtiene al emplear las reservas netas de encajes de depósitos en moneda extranjera, dado que en una corrida los depósitos tienden a “irse” y el encaje constituye la liquidez destinada a atender los retiros masivos de los clientes. Como se puede apreciar en el gráfico adjunto, el ratio reservas netas de encajes/M3 de Argentina parece favorable, ya que se ubica en niveles por encima de Brasil y Chile.

Sin embargo, este dato aparentemente alentador oculta un factor crucial: los disímiles niveles de monetización que exhiben estos países, un factor determinante adicional que pone de manifiesto la necesidad de medir las reservas contra un agregado monetario y no contra el PIB. La exigua monetización (agregado monetario/PIB) de la economía argentina contrasta marcadamente con los coeficientes significativamente más altos de las otras economías latinoamericanas, que a su vez trae como corolario que su ratio reservas/M3 sea menor. El contraste es evidente, mientras que en nuestro país el M3 (billetes y monedas en circulación más depósitos transaccionales y plazos fijos en moneda doméstica del sector privado) apenas representa el 12,7% del PIB en Argentina, en Brasil y en Chile este guarismo se ubica cerca del 60%, mientras que en Perú alcanza el 30%.

En otras palabras, si solo miramos los números en frío, este indicador pareciera reflejar que nuestro país enfrenta una vulnerabilidad menor en términos relativos derivado del hecho que la cantidad de dinero es baja (en relación al tamaño de nuestra economía). Sin embargo, el mercado mira con recelo el stock de reservas dado que una gran parte no son propias (las reservas netas son cercanas a cero como se indicó en el apartado anterior), a lo que se suma nuestro particular historial de inestabilidad de la demanda de pesos puesto que, ante el menor ruido político y/o económico, salimos a buscar cobertura y lo hacemos a través de la compra de dólares.

Si a lo anterior se suma el hecho que todavía nos encontramos inmersos en un proceso de estabilización, sería deseable que se incremente la cantidad de reservas con las que cuenta nuestra autoridad monetaria. ¿Sube entonces el ratio reservas/M3? No necesariamente. En caso que el Central adquiera los dólares en el mercado de cambios implica emisión de pesos, lo que genera un proceso de remonetización de la economía, algo que por cierto es deseable siempre que haya demanda por esos pesos. Esta dinámica llevará a que suba tanto el numerador (+ reservas) como el denominador (la cantidad de pesos crecerá en mayor magnitud a lo que se emita por el multiplicador monetario). Es así que el ratio podría moverse en cualquier dirección (subir, bajar o mantenerse constante). No obstante, aun cuando no termine de subir de manera considerable, el hecho que aumente la demanda de pesos unido a un aumento de la cantidad de reservas propias, generará mayor confianza.

Retomando los datos del resto de LATAM, tenemos que Perú merece una mención aparte por la robustez de su posición externa: su nivel de reservas internacionales, medido como porcentaje del M3, alcanza casi el 40%. Solo a los fines de poder establecer magnitudes, si tomáramos este parámetro como referencia, aun cuando ello implica un desafío monumental, y dejando de lado el tema del aumento de la cantidad de dinero para simplificar el cálculo, el BCRA debería poco más que duplicar su actual nivel de reservas internacionales netas de encajes, lo que implicaría adquirir aproximadamente USD 30 mil millones.

*El Tesoro realizó recompras de Letras Intransferibles al Banco Central con los desembolsos recibidos del IMF, lo que implica un intercambio de un activo por otro activo dentro del balance del Banco Central. Como se puede ver no hay un pasivo como contrapartida, razón por la cual no se deben restar en la estimación tradicional de reservas netas. En otras palabras, es el Tesoro quien tiene la deuda con el IMF, no el Banco Central.

Maximiliano Gutiérrez

Responsable sección Monetaria-Cambiaria