¿Hay espacio para una reducción de tasas a corto plazo?

Al analizar las cifras acumuladas de 2026, la estrategia monetaria se define por la divergencia entre un Banco Central expansivo y un Tesoro contractivo. Mientras la autoridad monetaria inyecta liquidez mediante la compra de divisas al sector privado, el Tesoro compensa este movimiento, absorbiendo esos pesos principalmente a través de sus licitaciones quincenales.

Como se ha señalado en informes previos, la dinámica de las licitaciones del Tesoro acaba trascendiendo el ámbito fiscal y se termina analizando las implicancias monetarias que generan. En otras palabras, la actual configuración implica que el Tesoro defina, al menos parcialmente, la programación monetaria. Hacia adelante, se requiere que el esquema avance hacia un escenario donde la autoridad monetaria recupere la plena autonomía en la definición de la política monetaria y pase a contar con una comunicación clara y consistente de la misma.

Retomando el tema de las licitaciones del Tesoro tenemos que la dinámica actual puede interpretarse una estrategia de pre-financiamiento preventivo, aprovechando el apetito del mercado por instrumentos locales, aun cuando en más de una oportunidad ha tenido que “entregar premio”, al convalidar tasas de interés más atractivas que las que se observaban en el mercado secundario. Al tomar más pesos de lo que estrictamente necesita para cubrir los vencimientos inmediatos (ratio de rollover significativamente superior a la unidad), la autoridad financiera logra constituir un colchón de liquidez que mitiga potenciales riesgos futuros de refinanciación ante eventuales episodios de volatilidad que puedan llegar a plantearse, dado el exigente cronograma de vencimientos en pesos que deberá afrontar en lo que queda del año. No obstante, esta política plantea un trade-off evidente: la absorción excedente de pesos presiona la estructura de tasas de interés de muy corto plazo, como se muestra más adelante.

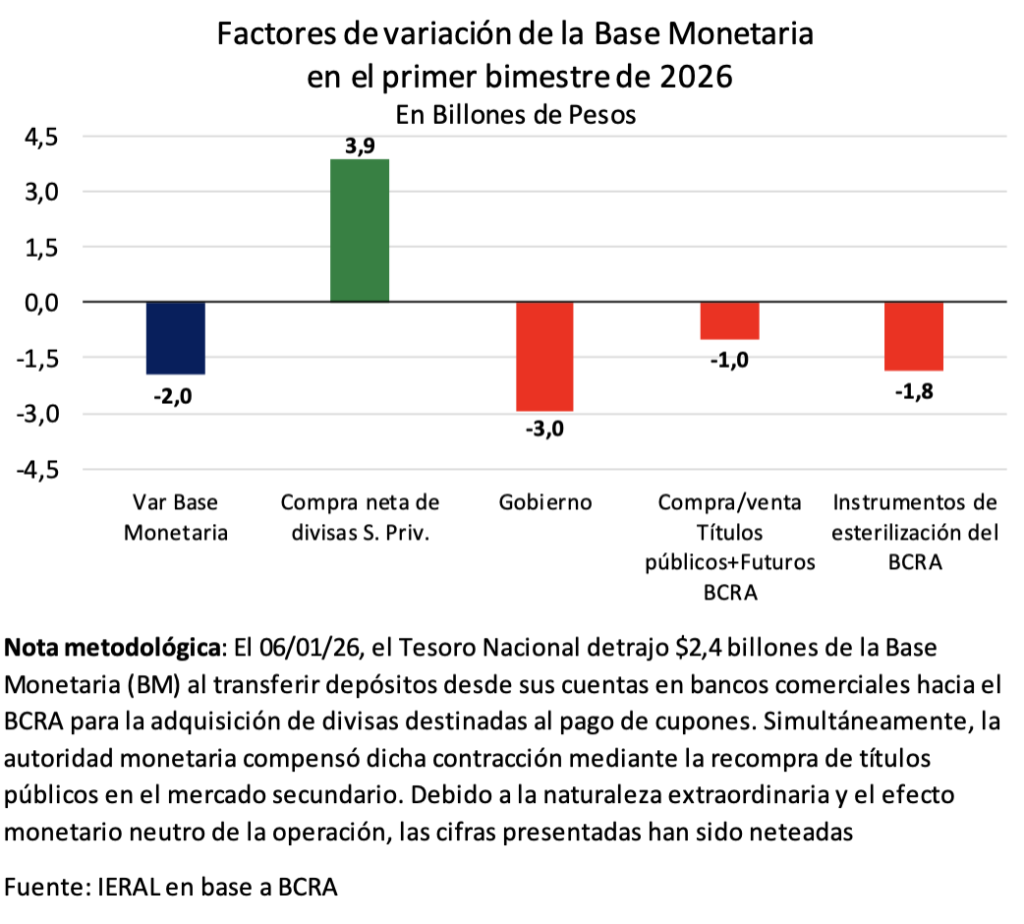

El siguiente gráfico desagrega los factores de variación de la base monetaria durante el primer bimestre del año. La acumulación de reservas se ha consolidado como el único factor de expansión monetaria. En el primer bimestre de 2026, las compras en el mercado de cambios alcanzaron los USD 2.700 millones*, tras elevar su ritmo de intervención diaria de USD 58 millones en enero a USD 86 millones en febrero. A pesar de que esta operatoria implicó una inyección de pesos equivalente a $3,9 billones, la base monetaria (BM) registró una contracción de $2,0 billones.

El sesgo contractivo que exhibió la BM encuentra su fundamento en una combinación de factores determinantes:

- Fuerte absorción fiscal: Las operaciones con el Tesoro se consolidaron como el principal factor de absorción, especialmente a partir del resultado de las licitaciones (financiamiento neto de $3,05 billones en el acumulado de las cuatro subastas de 2026)

- El BCRA aportó una esterilización adicional de $1,0 billón mediante operaciones en el mercado secundario de títulos soberanos y la ganancia generada en el mercado de futuros de dólar.

- El tercer factor contractivo en términos monetarios vino dado por los pasivos remunerados: este rubro presentó un esterilización de $1,8 billones. Conforme a los datos oficiales, el stock de “Otros pasivos” ascendía a $2,6 billones a fines de febrero.

Como precisión metodológica para simplificar la exposición, el gráfico omite las compras de divisas realizadas por el Tesoro al BCRA durante 2026. Dado que estas operaciones se financiaron con depósitos que el Tesoro mantiene en la autoridad monetaria (los cuales no integran la BM), los pesos permanecen fuera de circulación. Al tratarse de transacciones de carácter neutro para la BM, su exclusión facilita la lectura de los factores de variación.

En síntesis, la estacionalidad de la demanda de dinero ha actuado como un factor de postergación en el proceso de remonetización, condicionando la trayectoria de la base monetaria. Si bien la autoridad monetaria mantuvo una posición compradora en el mercado de cambios durante las primeras semanas de 2026, el impacto expansivo de dichas intervenciones fue íntegramente esterilizado.

Bajo la lupa: El mapa actual de las tasas

Desde la eliminación de las LEFIs en julio pasado, los agentes económicos conviven con una elevada volatilidad en las tasas de interés derivada de la propia dinámica del esquema vigente. La combinación de una liquidez restrictiva, sujeta a cambios abruptos, y las intervenciones discrecionales del Banco Central (como la apertura de ventanillas o ajustes puntuales de encajes) fomenta episodios de elevada volatilidad de las tasas. Esta incertidumbre actúa como un costo adicional, imponiendo a las tasas un piso más elevado del que resultaría en un escenario de mayor previsibilidad.

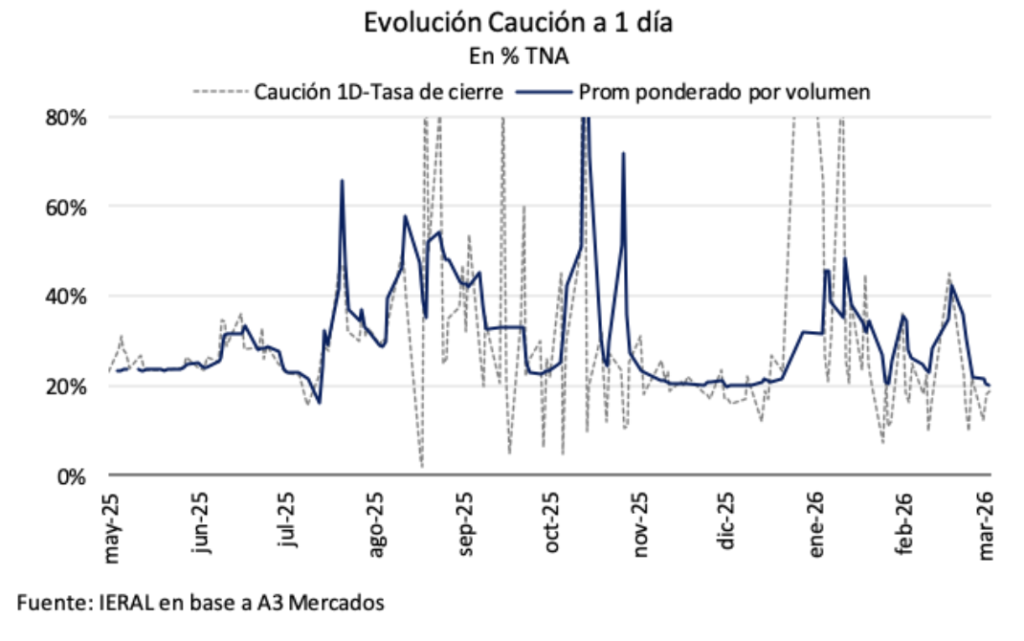

En este contexto, el mercado monitorea de cerca la tasa de caución a un día como el principal termómetro de la liquidez disponible. El contrapunto entre la expansión del BCRA y la contracción del Tesoro antes mencionada se refleja nítidamente en la dinámica de este indicador: cada vez que el Tesoro logró un rollover superior al 100%, “seca” la plaza e impulsa al alza la caución. Dicha tendencia suele revertirse gradualmente a medida que el BCRA inyecta pesos mediante la compra de divisas.

No obstante, en el marco de la última licitación de fines de febrero, el BCRA y el Tesoro pasaron a actuar en forma complementaria para descomprimir la liquidez del sistema: mientras el Central no solo compraba dólares sino también efectuó compra de bonos en dos ruedas en particular y en consecuencia emitió pesos para brindar liquidez al mercado, el Tesoro dio una señal contundente al mercado al decidir no ofrecer instrumentos a tasa fija en la última licitación, logrando así refinanciar el 93,6% de los vencimientos y liberando $0,5 billones adicionales.

Como se puede apreciar en gráfico, febrero no fue ajeno y la volatilidad de tasas volvió a decir presente. La tasa promedio ponderada por volumen inició una escalada a fines de enero, alcanzando un pico del 42% anual a mediados de febrero, para luego comprimir, en tan solo 4 ruedas, hacia el 22% al cierre del mes. Esta corrección fue resultado de la acción conjunta entre el BCRA y el Tesoro antes mencionada para brindar liquidez al mercado. El mes de marzo arrancó con una tasa de caución promedio ponderada prácticamente estable en torno al 20/21% anual.

Hacia adelante el foco estará puesto en las próximas licitaciones dado que será determinante observar si se trató de una acción aislada o si el Tesoro comenzará a operar con niveles de rollover cercanos al 100% a fin de evitar la absorción neta de pesos.

No se debe dejar de lado que esta elevada volatilidad en las tasas cortas, incluyendo marcadas fluctuaciones intradiarias, resulta disfuncional para el sistema. La incertidumbre resultante no solo obstaculiza la toma de decisiones estratégicas, sino que altera la operatividad financiera al forzar un acortamiento precautorio en los plazos de cualquier de cualquier decisión financiera.

Lecaps y la arquitectura de la curva en pesos

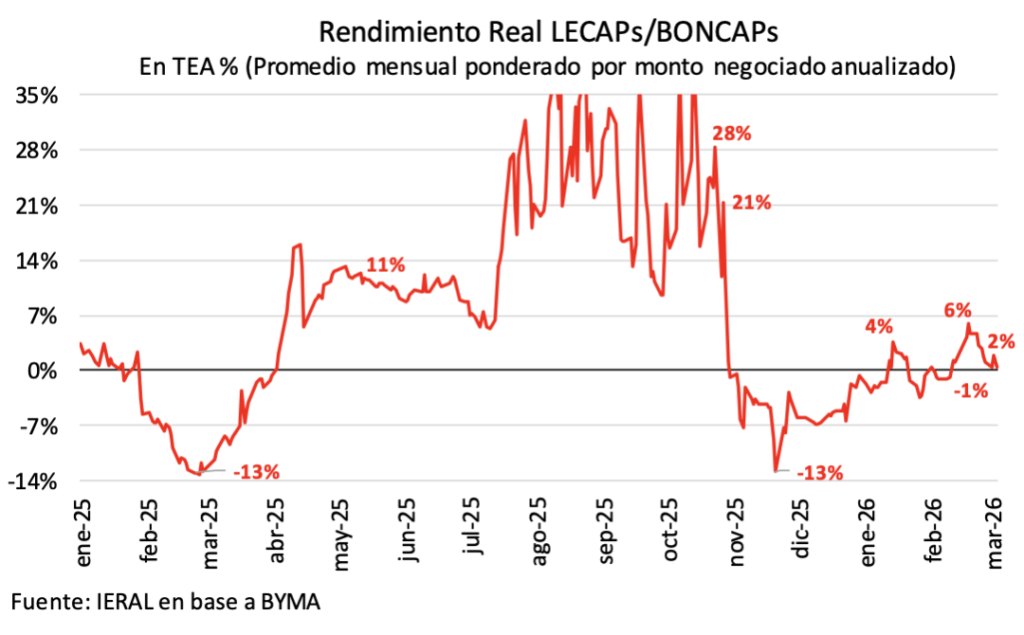

Al examinar la dinámica reciente de los instrumentos a tasa fija, se observa no solo un aplanamiento en la zona del 33%/35% anual, sino también un retorno de la curva a niveles de Tasa Efectiva Anual (TEA) similares a los registrados el 22 de diciembre. Esta convergencia es particularmente nítida en el tramo corto, que ha regresado a los valores previos al inicio del ciclo alcista de tasas. No obstante, el tramo largo (desde octubre de 2026 en adelante) se posiciona un escalón por encima de los registros de finales del año pasado, consolidando un piso del 33% anual frente al 31% previo.

Los guarismos de las LECAP y BONCAP que se observan a inicios de marzo reflejan una notable compresión de tasas respecto a fines de enero, cuando el tramo corto oscilaba en el 38,4% TEA, lo que representa una corrección a la baja superior a los 500 puntos básicos.

La enorme volatilidad que viene afectando al segmento en pesos tiene su correlato en la evolución de la tasa real promedio ponderado por monto. Tras iniciar el mes en niveles neutrales respecto a la inflación, el rendimiento real emprendió un marcado sendero ascendente a partir de la segunda semana, alcanzando un pico máximo del 6% anual hacia mediados de mes. No pareciera una tasa real restrictiva, incluso se encuentra por debajo de la tasa real observada en el período que va desde la salida parcial del cepo en abril de 2025 hasta el desarme de las LEFIs en julio del año pasado, pero lo que si genera una marcada incertidumbre es la volatilidad que exhibe. Finalmente, esta escalada de seis puntos porcentuales se revirtió en el tramo final de febrero/ comienzos de marzo, cuando el rendimiento inició un descenso que lo posicionó en torno al 1% anual, completando así un ciclo de alta volatilidad en apenas catorce jornadas operativas.

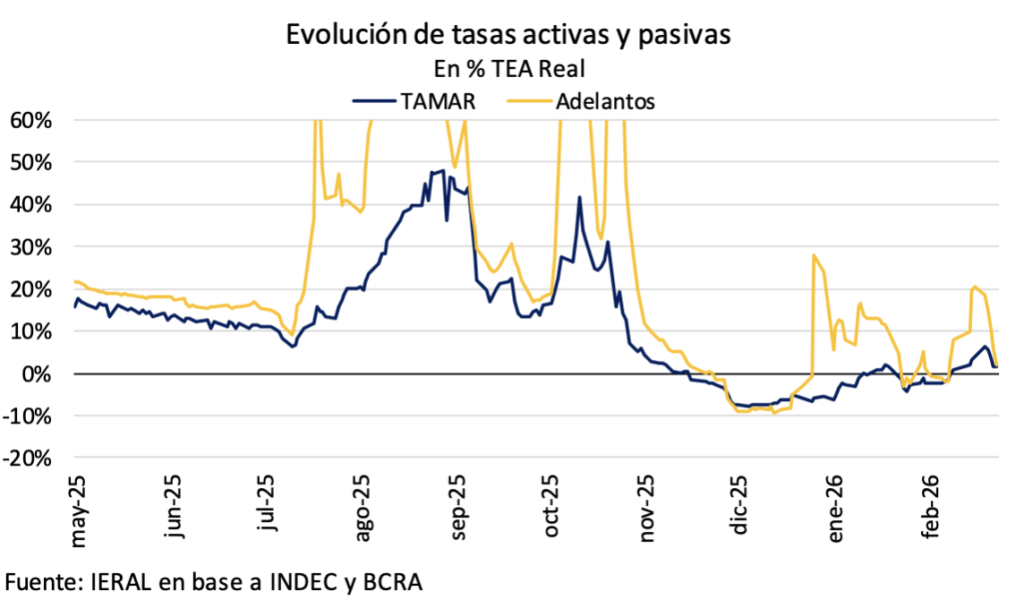

Entre el Vértigo y la Incertidumbre: el comportamiento de las tasas activas y pasivas en la era de la volatilidad

Más allá de la dinámica observada en los instrumentos del Tesoro y en el mercado de pesos, resulta pertinente analizar la dinámica de las tasas comerciales del sistema financiero.

Se observa que la volatilidad también ha sido el factor determinante en la evolución de la tasa TAMAR y de la tasa para adelantos en cuenta corriente desde julio del año pasado. Un rasgo distintivo de esta dinámica es que la tasa pasiva (TAMAR) tiende a reaccionar con mayor parsimonia ante las subas, aunque lidera los movimientos a la baja en el sistema. Si nos centramos en lo ocurrido durante febrero/inicios de marzo, tenemos que la TAMAR en términos reales escaló desde una tasa real negativa del -2,5% aproximadamente, hasta un máximo del 6,1% anual (nivel no registrados desde octubre pasado), antes de retroceder hacia el rango del 2% anual a inicios del tercer mes del año.

En sintonía con este movimiento, pero con una amplitud significativamente mayor, la tasa real de adelantos en cuenta corriente, el canal de financiamiento más ágil, se disparó desde el 2% hasta un pico de casi el 21% anual a finales de febrero, para iniciar marzo en el rango del 2/2,5% anual.

La dinámica de las tasas para préstamos personales requiere su propio análisis ya que presenta un comportamiento divergente a los descriptos previamente. Si bien se observó una compresión en el rendimiento real anual hasta finales de enero, desde entonces se ha verificado una reversión de dicha tendencia. En la práctica, la tasa real inició un sendero alcista que ha desandado prácticamente la mejora previa, posicionándose nuevamente en niveles del 14% real anual.

¿Hay espacio para recortar las tasas de interés?

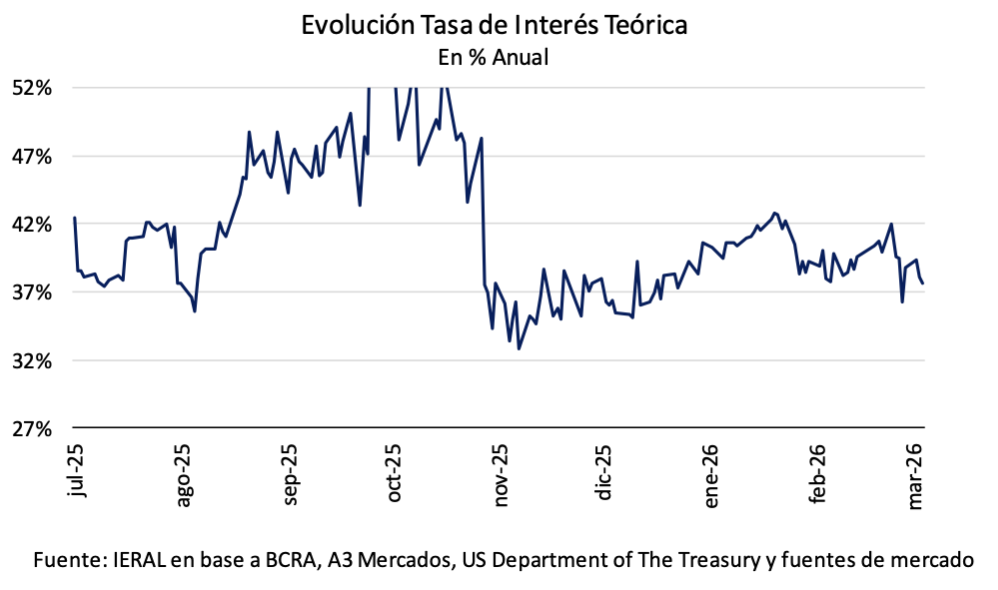

Para determinar si las tasas nominales cuentan con margen de maniobra a la baja, resulta imperativo analizar el marco de la paridad de tasas de interés. Un inversor optará por posicionarse en pesos únicamente si la tasa nominal doméstica compensa el rendimiento esperado de una inversión en moneda extranjera. Dicho rendimiento se basa en tres pilares: la tasa libre de riesgo de USA, las expectativas de depreciación cambiaria y la prima de riesgo país.

En este escenario, si la tasa nominal local pasara a ubicarse por debajo de la suma de estos tres componentes (en otras palabras, se produce un recorte de la tasa en pesos que no guarde simetría con una compresión en estos factores), se reduce el incentivo a mantenerse en pesos y con ello se impulsaría una dolarización de carteras, comprometiendo la demanda de dinero.

A continuación, se analiza el comportamiento detallado de cada variable:

- Tras el reajuste de expectativas derivado del nuevo mecanismo de actualización de la banda cambiaria superior (indexada a la inflación con dos meses de rezago), la tasa implícita de los futuros de dólar osciló en un rango del 30%-33% anual entre mediados de enero y la tercera semana de febrero, superando el nivel del 25%-28% registrado a lo largo de diciembre. No obstante, el reciente repunte de la cotización spot de $1.370 a $1.400 moderó las expectativas de depreciación, comprimiendo las tasas hacia niveles cercanos al 28% anual durante las primeras ruedas de marzo.

- A pesar de la volatilidad reciente, el rendimiento del bono del Tesoro a 10 años de USA sostuvo una tendencia alcista hasta alcanzar un pico del 4,29% anual a comienzos de febrero. Desde entonces, inició una fase de corrección que la llevó a perforar el umbral del 4% hacia finales de mes, para luego estabilizarse en torno al 4,09% durante las primeras ruedas de marzo. Esta dinámica refleja la vigencia de estos activos como refugio de valor ante el incremento de los riesgos globales.

- Tras una sustancial mejora que llevó al riesgo país de los 650 puntos básicos (pbs) en diciembre a los 480 pbs al cierre de enero, el indicador mostró un cambio de tendencia durante febrero. Este rebote, cercano a los 70 pb, llevó a este indicador a ubicarse en torno a los 550 pbs en las ruedas recientes.

Como se desprende del siguiente gráfico, la tasa teórica experimentó una compresión en la última semana de febrero, impulsada fundamentalmente por el descenso en las expectativas de depreciación. Esta dinámica convalidó la baja de tasas observada al cierre del febrero/inicios de marzo. Sin embargo, ante la ausencia de cambios significativos en las variables antes analizadas, no se vislumbra un margen para profundizaciones adicionales a la baja en las tasas en pesos durante el corto plazo.

Un factor adicional que limita el margen para nuevos recortes de tasas es la persistencia inflacionaria. Con una inflación proyectada en el rango del 2,5%-2,6% para el primer trimestre, el espacio para reducir los rendimientos nominales es acotado, dada la necesidad de mantener tasas de interés reales positivas (de hecho, la dinámica de las últimas ruedas sugiere que los rendimientos reales habrían quedado demasiados estrechos). Esta dinámica responde a un esquema de cautela en la política económica, cuyo diagnóstico sugiere que la desinflación se consolidará en la medida en que persistan en una política monetaria de rienda corta. Se prevé que este sesgo se mantenga hasta que la autoridad monetaria verifique un quiebre sostenido en la tendencia alcista de la inflación que inició en junio del año pasado.

Comentarios finales

En suma, la volatilidad de las tasas es inherente al esquema monetario vigente; no obstante, la actual configuración caracterizada por un Banco Central expansivo y un Tesoro contractivo tiende a exacerbar dicha inestabilidad.

En el horizonte inmediato, la ausencia de cambios significativos en la tasa libre de riesgo de USA, en las expectativas de depreciación y en la prima de riesgo país, limitan la proyección de descensos adicionales en las tasas en pesos. A este escenario se suma una inflación persistente para el primer trimestre, lo que restringe el margen de maniobra sobre las tasas nominales ante la necesidad de preservar rendimientos reales en terreno positivo.

Es fundamental considerar que la estabilidad del esquema monetario-cambiario está supeditada a la credibilidad de las bandas y al anclaje de las expectativas de depreciación. Ante la ausencia de estas condiciones, tanto el atractivo de las tasas en pesos como la eficacia de los instrumentos de cobertura se verían severamente limitados frente a eventuales episodios de dolarización de carteras.

* Durante las primeras 3 ruedas de marzo, el Banco Central acumula compras por USD 127 millones.

Maximiliano Gutiérrez

Responsable sección Monetaria-Cambiaria