Año nuevo, misma tónica para el Banco Central en acumulación de divisas

Finalizó el primer mes del año y la autoridad monetaria exhibió una dinámica de acumulación de divisas mejor a la que mostró en el último trimestre del año pasado, tal como se puede apreciar en el siguiente gráfico.

Compra neta de divisas del BCRA

Acumulado mensual en millones de dólares

Fuente: IERAL en base a BCRA.

En enero, la entidad dirigida por Santiago Bausili obtuvo un saldo positivo por 1.749 millones de dólares, el mejor resultado desde mayo del año pasado, y acumula en los últimos 4 meses compras en el mercado cambiario oficial por 5.617 millones de dólares. Sin embargo, a pesar de las fuertes compras que logró el BCRA en los últimos meses, las reservas netas se mantienen negativas en un guarismo equivalente a USD 7.150 millones, incluyendo el pago por BOPREAL, consecuencia de los pagos de deuda y, al menos durante enero, a las intervenciones en el dólar financiero.

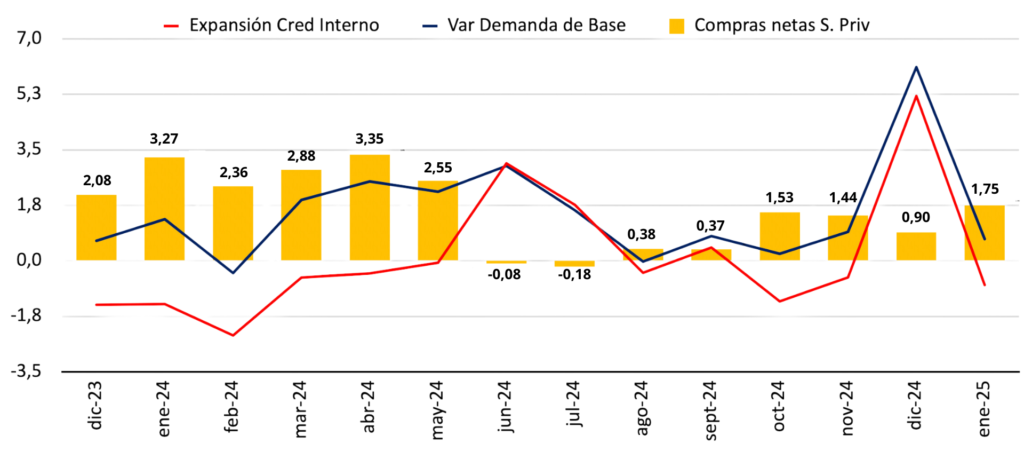

Tal cual se viene anticipando en los informes monetarios previos, en la medida que se diera continuidad a la prudencia monetaria que se observó a lo largo de 2024, aunado al incremento de la demanda de pesos que se viene observando, era esperable que el Banco Central continuara avanzando casillas en el tablero de las compras de divisas. ¿Por qué? La respuesta se encuentra en el Enfoque Monetario de la Balanza de Pagos, que establece que la compra neta de divisas es un fenómeno estrictamente monetario que deriva de una identidad contable igual a la diferencia entre la variación de la demanda de Base Monetaria y la expansión monetaria neta de origen interno generada por el BCRA, también denominada Crédito Interno (incluye financiamiento al gobierno, amortización y/o incrementos de los pasivos remunerados, pago de intereses estos últimos, cambios en el stock de LEFIs, etc).

Los datos disponibles al momento de escribir esta columna muestran que la variación del Crédito Interno acumuló un resultado negativo durante enero; en otras palabras, hubo una absorción de pesos por parte de la autoridad monetaria. Esta dinámica estuvo asociada fundamentalmente al comportamiento de dos factores: por un lado, el efecto contractivo (monetariamente hablando) que generaron las operaciones con el Tesoro y por el otro, la absorción de pesos derivada de la venta de dólares en el CCL por parte del BCRA, a fin de contener la brecha (sobre lo que hablaremos más adelante). Por su parte, el desarme de pases activos, que es la herramienta por medio de la cual los bancos le piden liquidez a la autoridad monetaria cuando lo requirieran, y de LEFIs actuaron como mecanismo expansivo, pero fueron más que compensados por los factores contractivos antes mencionados.

A la par, la demanda nominal de base continuó creciendo, no sólo asociado al atractivo que genera el diferencial de tasas en dólares (con el crawling al 2% la tasa en dólares a lo largo de enero se ubicó en el 0,7% mensual, mientras que con la baja anunciada de la tasa de devaluación mensual al 1% a partir de principios de febrero, y el recorte de tasa que implementó el BCRA para ubicarla en el 2,4% mensual, asociado al descenso de las expectativas inflacionarias, el diferencial pasaría a ubicarse en el 1,4% mensual) sino también derivado de la reactivación de la actividad económica que se observa en los últimos meses, aunque con una marcada heterogeneidad entre los diversos sectores (tomando de referencia el EMAE tenemos que la actividad tocó piso en abril y acumula una racha de siete meses consecutivos sin caídas lo que se traduce en una suba acumulada de 6,4%), y del aumento de la confianza en la economía, producto no solo de las desregulaciones que día a día se van aplicando sino también al círculo virtuoso en el que se encuentra inmersa la economía, donde los buenos indicadores refuerzan dicha confianza.

Este incremento de la demanda de base a lo largo de enero ayudó a reforzar la escasez de pesos que generó la contracción del crédito interno, generando espacio para que la autoridad monetaria termine comprando dólares y, en consecuencia, emitiendo los pesos necesarios para satisfacer ese exceso de demanda.

Evolución de la demanda de base monetaria, expansión del crédito interno y compra neta de divisas al sector privado*

Demanda de base y crédito interno en billones de peso y compras netas de divisas con el sector privado en miles de millones de dólares

Fuente: IERAL en base a BCRA.

Un factor que viene tomando relevancia en los últimos meses viene de la mano de la venta de dólares en el CCL por parte del Banco Central. La autoridad monetaria intervino en los dólares financieros con un acumulado de tan solo USD 240 millones para el bimestre octubre-noviembre, mientras que la intervención para diciembre y la primera quincena de enero (si bien aún no hay datos oficiales, el vicepresidente del BCRA, Vladimir Werning, lo confirmó en una presentación que brindó en Londres a mediados de mes) fue de USD 447 y USD 619 millones, respectivamente. Es así que, en los últimos 3 meses y medio se utilizaron USD 1.300 millones en las intervenciones discrecionales, casi el 69% del monto total que se aplicó desde que comenzara a regir este esquema a fines de julio pasado, dinámica que encontraría su génesis en la necesidad del Gobierno de mantener estable la brecha cambiaria, marcando incluso un límite superior del 15%, ante presiones en los dólares financieros dado por el aumento del turismo y la incertidumbre que se dio en el mundo, especialmente a lo largo primera mitad del enero, ante la llegada de Trump a la Casa Blanca y la potencial guerra comercial que podía darse si el mandatario estadounidense aplicaba de entrada las subas de aranceles que prometió en campaña.

Se trata de una aceleración considerable en el volumen de las intervenciones en estos último 2 meses y, aun cuando el monto vendido resulta menor a las compras de divisas que se vienen efectuando en el mercado oficial de cambios (MULC) de modo que en el neto se continúan acumulando reservas, no se puede dejar de remarcar que es una medida que va en detrimento de la acumulación de reservas. Resulta claro el trade-off que enfrenta el Gobierno entre acumular reservas y mantener relativamente baja la brecha cambiaria, situación donde se prioriza esto último. Para cuantificar: desde que las autoridades anunciaran este mecanismo de intervención discrecional, las compras netas en el mercado oficial alcanzan la friolera de USD 5.960 millones mientras que el BCRA destinó USD 1.900 millones al mercado de los dólares financiaros, dólares que de otra manera hubieran engrosado las reservas del Central.

Evolución de la base monetaria y los agregados monetarios

Como parte del marco monetario de la Fase II del plan económico, anunciado a finales de julio de 2024, se estableció un techo a la expansión monetaria en términos de la denominada Base Monetaria Amplia (BMA), compuesta por Base Monetaria (billetes en circulación + encajes), LEFIs (deuda sólo suscribible por bancos) y Depósitos del Tesoro Nacional en el BCRA, en un monto equivalente a $47,7 billones. Aun cuando se estableció un techo, la BMA no se encuentra fija diariamente en el guarismo antes mencionado, si no que va fluctuando dentro de una banda, de modo que el 80% del tiempo se ubica entre $ 46,5 y $49,2 billones.

El principal componente viene dado por la base monetaria que presentó en enero un aumento promedio mensual 1,5% en términos reales desestacionalizado, de modo que continuó ganando participación en la BMA por sobre los depósitos del gobierno y las LEFIs: mientras que a comienzos de este esquema se ubicaba en el 44%, en enero del 2025 pasó a representar el 65%.

No obstante, dado que los bancos tienen la capacidad de “multiplicar” el dinero que pone en circulación el BCRA (dinero de alto poder o base monetaria) a través de los préstamos, resulta deseable analizar la dinámica de la liquidez agregada de la economía a través de un agregado monetario más amplio, por caso el M3. En números, el agregado monetario M3 privado (Base Monetaria + Cuentas corrientes + Cajas de ahorro + Plazos fijos) registró en enero un aumento de 1,3% mensual a precios constantes y ajustado por estacionalidad. Si bien desaceleró la tasa en relación al mes pasado, la tasa real mensual acumulativa para los últimos 4 meses asciende al 3,2% mensual. A pesar que la liquidez agregada viene creciendo a paso firme, luego de tocar piso a mediados de año, a la luz de los datos históricos se tiene que el M3 continúa siendo bajo, ubicándose en el 12,7% del PIB.

Dado el anuncio de la reducción del crawling peg al 1% mensual a partir de febrero, a primera vista pareciera que podría haber una inconsistencia entre la tasa de crecimiento de la oferta monetaria medida por el M3 y la tasa de aumento del tipo de cambio oficial, pero no sería el caso, al menos por ahora. La clave se encuentra en la evolución de la demanda de dinero: en la medida que continue su proceso de recuperación y siga expandiéndose (mayor confianza de la economía, crecimiento de la actividad económica, desaceleración de la inflación, etc), situación para lo cual tiene margen dado que parte de niveles históricamente bajos, ese crecimiento de la oferta de dinero será compensado por la mayor demanda y no habrá un excedente de pesos que presione sobre los precios de la economía, entre ellos las cotizaciones de los dólares alternativos, y, en consecuencia, sobre la brecha cambiaria generando expectativas de devaluación. Es así que, al menos hasta la fecha, no pareciera que haya inconsistencia entre el crawling predeterminado por la autoridad monetaria y la tasa de crecimiento de la oferta monetaria en la medida que la demanda de pesos acompañe dicha evolución, caso contrario, la política monetaria requerirá un “service” y el Banco Central deberá comenzar a regular la liquidez.

Enero cerró con una baja de tasas

A las puertas que comenzara a regir el crawling peg del 1% mensual, el Banco Central recortó 300 puntos básicos la tasa de política monetaria (TPM) para llevarla al 29% TNA, lo que se traduce en una tasa efectiva mensual (TEM) del 2,4%. Tomando de referencia la “inflación breakeven” tenemos que el mercado descuenta una inflación del 1,7% mensual para el período febrero-abril, de manera que la TPM se mantiene levemente positiva en términos reales (0,7% mensual).

Además, redujo la tasa de interés de los pases activos del 36% al 33% TNA (la TEM se redujo del 3,0% al 2,7%). Dado que la liquidez del sistema financiero está cayendo rápidamente (pasó del 73% en abril del año pasado al 38% en noviembre), producto de la aceleración del crédito al sector privado que se viene observando en los últimos meses, el Central busca que los bancos tengan la posibilidad de conseguir liquidez rápidamente y a un menor costo, de manera que esa baja se traslade a las tasas de los créditos.

Maximiliano Gutiérrez

Responsable de la sección Monetaria-Cambiaria