EEUU: más certezas con la tasa de corto que con la de largo plazo

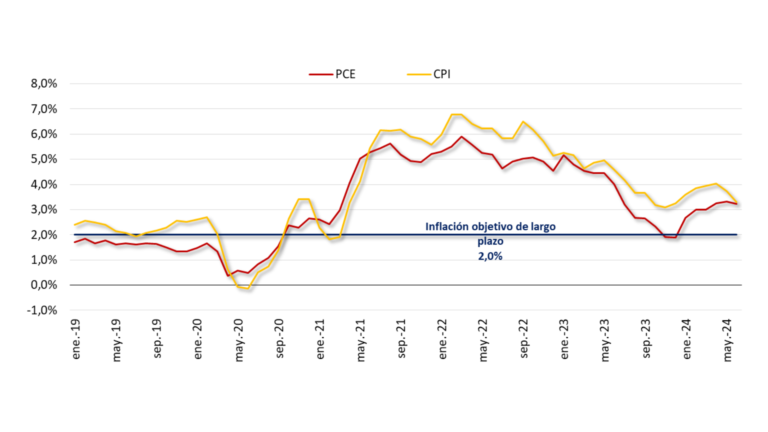

La inflación general de junio en EEUU se ubicó en -0,1% y la núcleo en +0,1% mensual. De este modo, ya son tres meses consecutivos sorprendiendo por la positiva, con datos por debajo de la mediana de las proyecciones de los economistas. La variación mensual de la inflación general en terreno negativo se debió al componente energético que, por segundo mes consecutivo, cayó 2 % mensual y más que compensó las subas en alimentos y en servicios.

En las últimas minutas del “Federal Open Market Committee” (FOMC) sus miembros comunicaron que veían un mejor balance de riesgos entre los mandatos de pleno empleo y el de estabilidad en los precios.

En otras palabras, al momento de tomar una decisión sobre la evolución de la tasa de interés de referencia, hoy ponderan casi por igual los datos de empleo e inflación. De esta manera, a la desaceleración de la inflación que se viene dando, tal como se observa en el gráfico de más abajo, se suma que el mercado laboral parece estar debilitándose, tras 3 meses consecutivos de suba en

la tasa de desempleo en 10 puntos básicos por mes, para ubicarse en el 4,1 % (cuando en marzo último se hallaba en el 3,8 %).

De esta forma, el mercado descuenta casi con seguridad que en la reunión de septiembre del FOMC comenzará un nuevo ciclo de baja de tasas. Es más, hasta fin de año se está descontando dos bajas de la tasa de referencia (“Federal funds rate”)

Inflación CPI y PCE Núcleo semestral anualizadas

Var % anual

Nota: Personal Consumption Expeditures Price Index (PCE) refleja el índice del gasto en consumo personal y Costumer Price Index (CPI) constituye el índice de precios al consumidor.

Fuente: IERAL en base a FED Saint Louis, BLS y BEA.

Evolución del Nasdaq 100

En la última semana de julio, el índice Nasdaq 100 (donde tiene mayor ponderación las compañías tecnológicas) sufrió la peor baja diaria en casi 2 años (-3,7%) y volvió a ubicarse en los mismos precios de inicio de junio. Es así que, hacia fines de julio, pasó a ubicarse un 8% por debajo del máximo que exhibió a mediados del mes.

Este movimiento vino dado por una serie de factores.

Primero, tras las recientes publicaciones de los datos de inflación y empleo, los inversores comenzaron a ver más claro un primer recorte de los tipos de interés en septiembre, lo cual los animó a apostar por las “small caps”, en detrimento de la tecnología. El segundo factor estuvo asociado a los balances de las compañías, después de que Tesla y Alphabet, matriz de Google, decepcionaran con sus informes del resultado de ganancias del segundo trimestre.

Evolución Nasdaq 100

Fuente: IERAL en base a Investing.

¿Quién será el sustituto en el Partido Demócrata?

A sólo cuatro meses de las elecciones presidenciales en Estados Unidos, el Partido Demócrata tendrá que encontrar a un sustituto del presidente Joe Biden luego de que el mandatario anunciara que abandonaba la contienda electoral frente al republicano Donald Trump, tras resistirse durante semanas a las crecientes peticiones de que lo hiciera.

La actual vicepresidente Kamala Harris, a quien Biden apoyó explícitamente en su anuncio y con el correr de las horas se le fue sumando también el respaldo por parte de los Clinton, Alexandria Ocasio-Cortez, Nancy Pelosi, Gavin Newsom, Pete Buttigieg y Barack Obama, parte como favorita para ser la candidata del partido azul en la carrera por la Casa Blanca, una nominación que está previsto que se oficialice en la Convención Nacional Demócrata de Chicago en agosto.

¿En qué pueden influir las elecciones a fin de año en EEUU? Sin quitarle peso a la importancia del devenir de la economía de EEUU y el impacto que puede tener sus decisiones de política económica en el ciclo económico mundial, en el corto plazo puede tener una influencia adicional en nuestro país ya que, aunque no hay nada concreto, se puede sospechar que el Gobierno está esperando las elecciones de Estados Unidos, confiando en que un eventual gobierno de Trump podría ejercer influencia sobre el Fondo Monetario para una negociación distinta que desemboque en un nuevo acuerdo con plata fresca más abundante y normas menos estrictas, pero noviembre está lejos.

Trump o Harris ¿quién ganará en noviembre?

El principal interrogante sobre la candidatura de Kamala Harris se ha centrado en su viabilidad electoral y sus chances de vencer a Donald Trump. Si bien no existe una respuesta clara aún, los primeros sondeos muestran a Harris más competitiva que Biden, al ubicarse tan solo 2 puntos por debajo de Trump (46% a 48%), incluso con mejor imagen en estados claves.

Actualmente, el Congreso en Estados Unidos está dividido. Los republicanos tienen mayoría en la Cámara de Representantes y los demócratas en el Senado. Si bien queda camino por recorrer para las elecciones de noviembre, se debe recalcar que el escenario más crítico para los mercados sería aquel en el cual el Ejecutivo y el Congreso queden en manos de un solo partido, sin importar si son demócratas o republicanos, dado que la situación fiscal y de deuda actuales comienzan a sumar voces de preocupación (se proyecta que el déficit fiscal para este año se ubique en torno al 7,0 % del PIB, mientras que la deuda pública es cercana al 125% del PIB). Además, un Congreso unificado bajo un presidente del mismo color presumiblemente implicaría un riesgo al alza para las tasas de largo plazo ante las expectativas de un creciente déficit (y por ende un incremento del volumen de deuda pública), dado que el mercado exigirá un mayor premio ante el mayor riesgo que asume al financiar al Tesoro.

En contrapartida, un escenario político que mantenga controles cruzados es clave para frenar eventuales desbordes fiscales, lo que puede traer como corolario que la tasa de largo acompañe suavemente el descenso de la tasa de corto. Aunque, mirando desde el lente de nuestro país, la existencia de un congreso dividido, aun cuando Trump pudiera llegar a la presidencia, no generaría condiciones que permitan facilitar algún apoyo a Argentina.

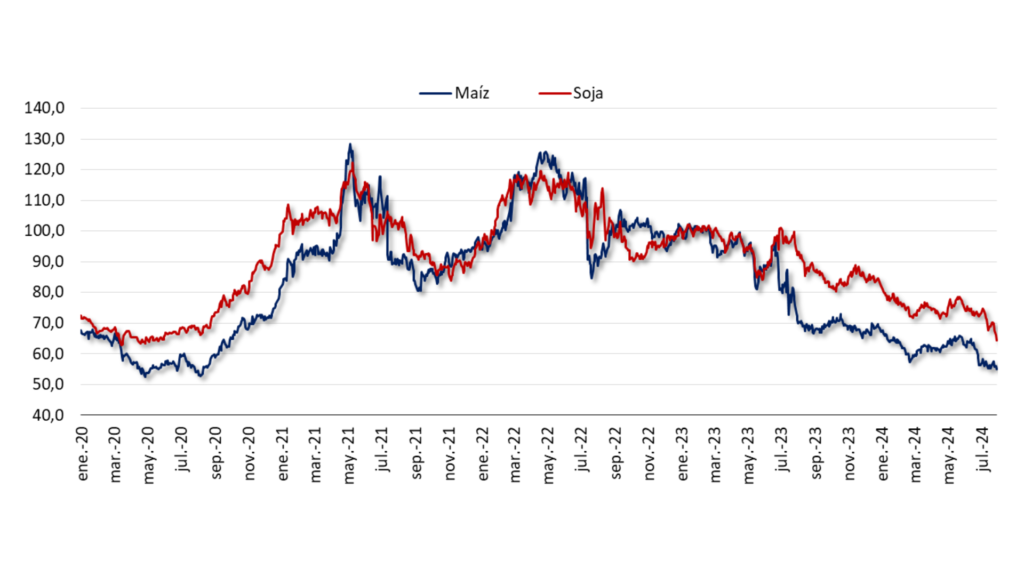

Commodities ¿cómo vienen?

Desde mediados de 2023 Argentina se viene encontrando con viento de frente, con clara tendencia a la baja del precio de los principales commodities agrícolas, situación que se ha acentuado en este 2024. Hacia fines de julio, las cotizaciones internacionales por granos gruesos han llegado a operar, ajustados por la inflación en dólares, en torno a niveles mínimos en cuatro años. En lo que va del año, el maíz y la soja han sufrido una caída acumulada del 19,5% y 22,5%, pero tan solo en los últimos 2 meses han caído 13% y casi 15%, respectivamente. Incluso, la soja pasó a ubicarse por debajo de los USD 380 por tonelada, situación que no se daba desde mediados de junio de 2020.

Este reordenamiento de precios relativos responde a la abundante oferta sudamericana y las excelentes condiciones que mantienen los cultivos implantados en Estados Unidos. El informe mensual de julio del Departamento de Agricultura de los Estados Unidos (USDA) comunicó revisiones al alza para la producción de maíz respecto al mes de junio para la cosecha global 2024/25, sobre todo con un aumento de las expectativas en torno a la producción norteamericana.

En relación a la soja, si bien las proyecciones mostraron un ligero recorte frente al informe de junio pasado, la producción mundial sería la más holgada de la historia.

Un factor adicional que presiona a la baja los precios de los granos viene dado por la existencia en Chicago de contratos futuros con la posición netamente vendida más importante de la historia, tanto en maíz como en soja. Sin embargo, una posición tan vendida podría revertirse rápidamente frente a cualquier estrés de oferta significativo, como sucedió a fines de abril y principios de mayo y presionar, eventualmente, al alza las cotizaciones. Esta observación no es menor teniendo en cuenta que en Norteamérica el desarrollo de los cultivos se encuentra en pleno período crítico.

Evolución precio de commodities agrícolas en USD constantes en Chicago

Base 100 = Ene-23

Fuente: IERAL en base a ROFEX y BLS.

Maximiliano Gutiérrez

Responsable de la sección Internacional.