El agro sigue liderando la generación de divisas, pero petróleo y minería acortan la distancia

La escasez recurrente de divisas no constituye una consecuencia inevitable del crecimiento de la economía argentina. En buena medida, ha sido también el resultado de la inestabilidad macroeconómica y de políticas que durante décadas penalizaron a los sectores más competitivos, redujeron los incentivos a exportar y limitaron la capacidad del país para ampliar de manera sostenida su oferta de dólares.

En este contexto, una novedad favorable es la consolidación de una segunda gran plataforma generadora neta de divisas. Junto con el agro y la industria de alimentos —históricamente los grandes aportantes de dólares de la economía argentina—, el petróleo y la minería comienzan a realizar una contribución de magnitud creciente. Esta columna analiza cuánto se ha acercado el sector extractivo al agro, qué dinámica reciente presentan ambos y qué diferencias existen en la naturaleza de sus flujos: el peso de las cuentas corriente y financiera, la relación entre exportaciones e importaciones y la proporción de los ingresos brutos que finalmente se transforma en aporte neto de divisas.

Qué se mide y cómo se asignan los flujos sectoriales

Antes de avanzar, conviene distinguir los principales conceptos utilizados en el análisis. El primero de ellos refiere a los cobros de exportaciones, que representan los ingresos de divisas asociados con ventas externas de bienes, sin descontar los pagos de importaciones del propio sector. Luego, las exportaciones netas de importaciones surgen de restar esos pagos a los cobros de exportación. Finalmente, el aporte total neto es el concepto más amplio: incorpora todos los ingresos y egresos de divisas registrados en las cuentas corriente, financiera y de capital del balance cambiario; este permite medir el saldo final que cada sector aporta al mercado de cambios, más allá de sus operaciones estrictamente comerciales.

También debe advertirse sobre la asignación sectorial, que debe interpretarse con cautela. El BCRA clasifica las operaciones según la actividad económica principal del titular que realiza la transacción, a partir de registros administrativos. Por ello, una empresa diversificada puede canalizar flujos vinculados con actividades distintas de la que determina su clasificación sectorial. Asimismo, los pagos de importaciones se imputan al sector de la empresa importadora y no necesariamente al sector que utiliza finalmente el insumo o el bien de capital. En consecuencia, los resultados reflejan el saldo cambiario de los agentes clasificados en cada sector y ofrecen una buena aproximación al aporte de sus cadenas de valor, aun cuando algunos flujos puedan quedar asignados a sectores distintos de aquellos a los que se vinculan económicamente.

El agro mantiene una ventaja de dos a uno

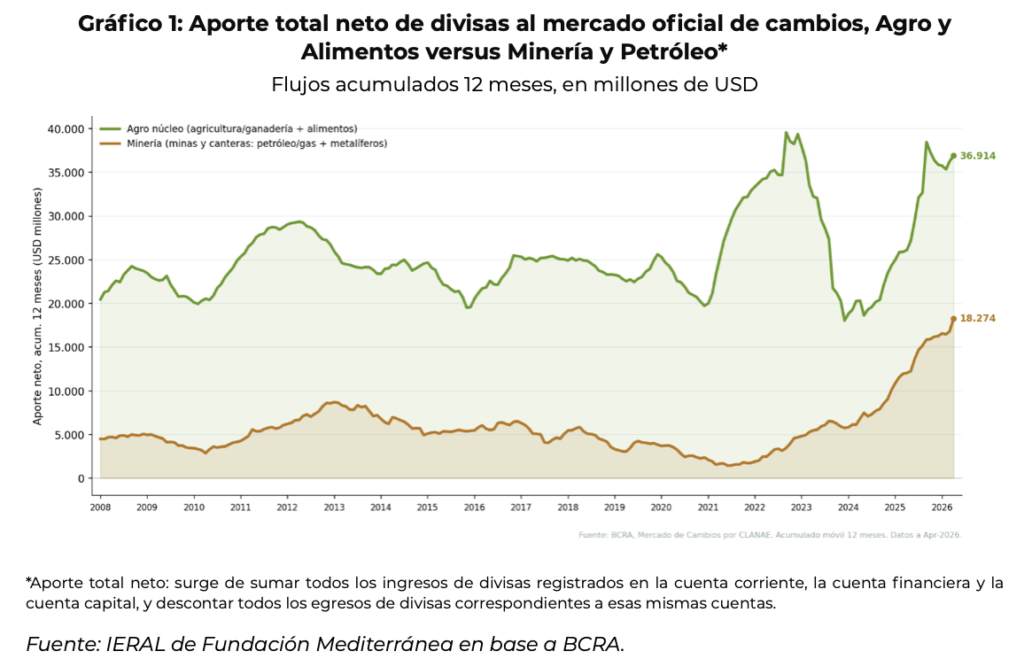

En los doce meses terminados en abril de 2026, las actividades agropecuarias y la elaboración de productos alimenticios registraron un aporte neto de divisas al mercado de cambios cercano a USD 36.900 millones. Por su parte, el agregado de minas y canteras, que incluye petróleo, gas y minería metalífera, aportó alrededor de USD 18.300 millones.

La medición del “agro” comprende las actividades de agricultura, ganadería, caza y servicios de apoyo, junto con la elaboración de productos alimenticios. Se excluyen explícitamente la silvicultura y la pesca primaria. Nótese que la apertura disponible introduce algunas imprecisiones en la delimitación del complejo. Dentro de la elaboración de productos alimenticios se incluyen actividades que no corresponden estrictamente al agro, como el procesamiento de productos pesqueros y algunos rubros de origen mineral o químico. En sentido contrario, parte de las operaciones vinculadas con la comercialización de granos y otros productos agropecuarios puede quedar clasificada dentro del comercio mayorista. Por lo tanto, el agregado debe interpretarse como una aproximación al verdadero aporte del complejo agropecuario y agroalimentario, sin que pueda determinarse a priori si estas limitaciones generan una subestimación o una sobreestimación de su contribución.

Los registros del BCRA confirman que el agro continúa siendo el principal proveedor sectorial de divisas, aunque la distancia con energía y minería se redujo con rapidez durante los últimos años. Este acercamiento no responde a una pérdida estructural de capacidad del agro: después del fuerte impacto de la sequía, su aporte neto se recuperó con intensidad. El cambio principal fue el crecimiento mucho más acelerado de la contribución energética y minera.

La reducción de la brecha se observa con claridad en este cociente. En los doce meses terminados en abril de 2026, el aporte neto del agro fue aproximadamente dos veces el de petróleo y minería. Aunque conserva una ventaja significativa, la relación se encuentra entre los niveles más bajos de la serie: durante buena parte del período analizado, el aporte agropecuario y alimentario había sido entre tres y cinco veces superior, y llegó a superar ampliamente esos valores en años de muy bajo aporte extractivo.

En efecto, lo nuevo es la velocidad del crecimiento energético y minero; en los últimos dos años, el aporte de este sector aumentó desde menos de USD 6.900 millones hasta más de USD 18.300 millones. La mejora estuvo vinculada principalmente con la expansión de la producción de petróleo y gas, el desarrollo de Vaca Muerta, el aumento de las exportaciones energéticas y la reducción de las necesidades de importación del sector.

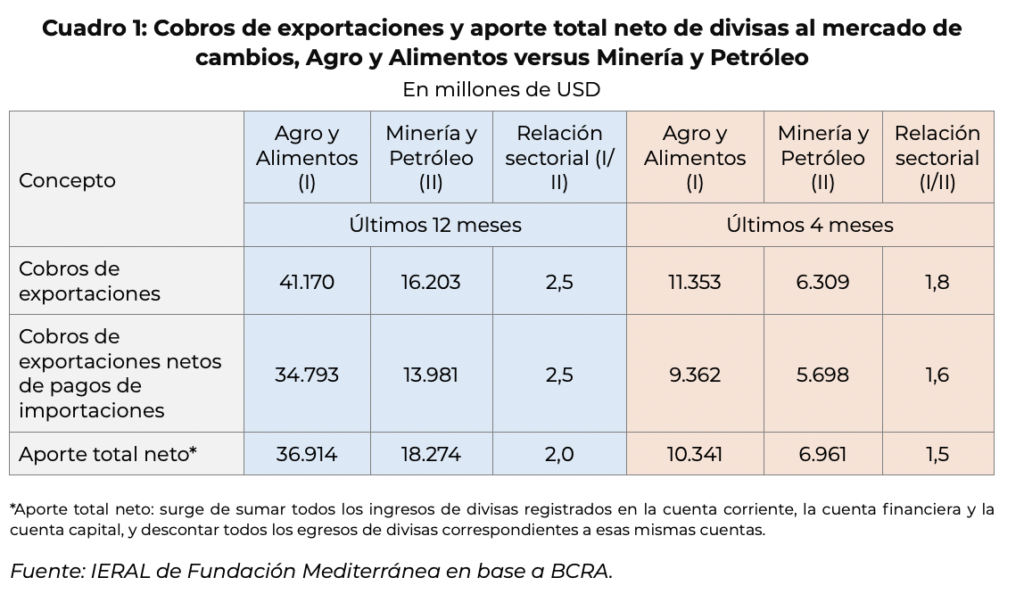

La relevancia agroindustrial también se advierte en los flujos comerciales. En los doce meses terminados en abril de 2026, las actividades agropecuarias y alimentarias explicaron aproximadamente el 45% de los cobros de exportaciones de bienes canalizados por el mercado de cambios. Minería, petróleo y gas representaron cerca del 17,7%. En conjunto, ambos sectores concentraron casi el 63% del total.

Diferencias en la composición del aporte neto

La composición del aporte neto muestra, sin embargo, diferencias importantes entre ambos sectores. En el agro, aproximadamente USD 34.300 millones de los USD 36.900 millones aportados durante el último año se originaron en la cuenta corriente, mientras que la cuenta financiera agregó alrededor de USD 2.600 millones. En consecuencia, cerca del 93% de su aporte neto estuvo asociado con operaciones corrientes, fundamentalmente vinculadas con su actividad comercial y exportadora.

En minería, petróleo y gas, la composición fue diferente. De los USD 18.300 millones de aporte neto, unos USD 11.400 millones correspondieron a la cuenta corriente y cerca de USD 6.900 millones a la cuenta financiera. Esto significa que algo más de un tercio del aporte neto del sector estuvo asociado con movimientos financieros, una incidencia considerablemente mayor que en el agro.

Esta distinta composición no resta importancia al crecimiento de la energía y la minería, pero sí requiere interpretar adecuadamente los resultados. Los movimientos de la cuenta corriente están asociados principalmente con exportaciones e importaciones de bienes y servicios, además de rentas y otras operaciones habituales del sector. La cuenta financiera, en cambio, puede reflejar préstamos, prefinanciaciones, inversiones, aportes de capital y otros movimientos vinculados con el financiamiento de proyectos. Algunos de esos ingresos pueden dar lugar posteriormente a pagos de intereses, utilidades o amortizaciones, aunque no todo flujo financiero positivo constituye deuda ni genera necesariamente un egreso equivalente en el futuro.

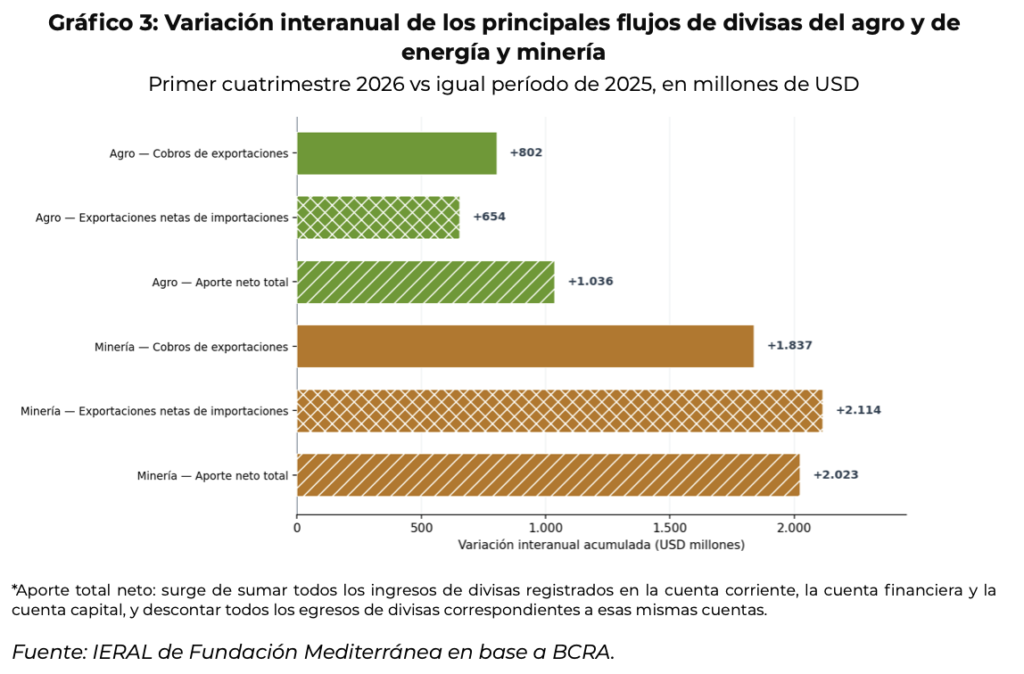

La dinámica más reciente confirma el acercamiento. En el primer cuatrimestre de 2026, los cobros de exportaciones del agro aumentaron en USD 802 millones respecto de igual período de 2025, mientras que los de petróleo y minería crecieron en USD 1.837 millones. La diferencia fue aún mayor al considerar las exportaciones netas de importaciones: la mejora alcanzó USD 654 millones en el agro y USD 2.114 millones en el sector extractivo.

El aporte total neto también aumentó en ambos casos, en USD 1.036 millones para el agro y en USD 2.023 millones para petróleo y minería. Esto indica que la reducción de la brecha no se explica por una caída del aporte agropecuario, sino por un crecimiento considerablemente más acelerado de la contribución energética y minera durante el período reciente.

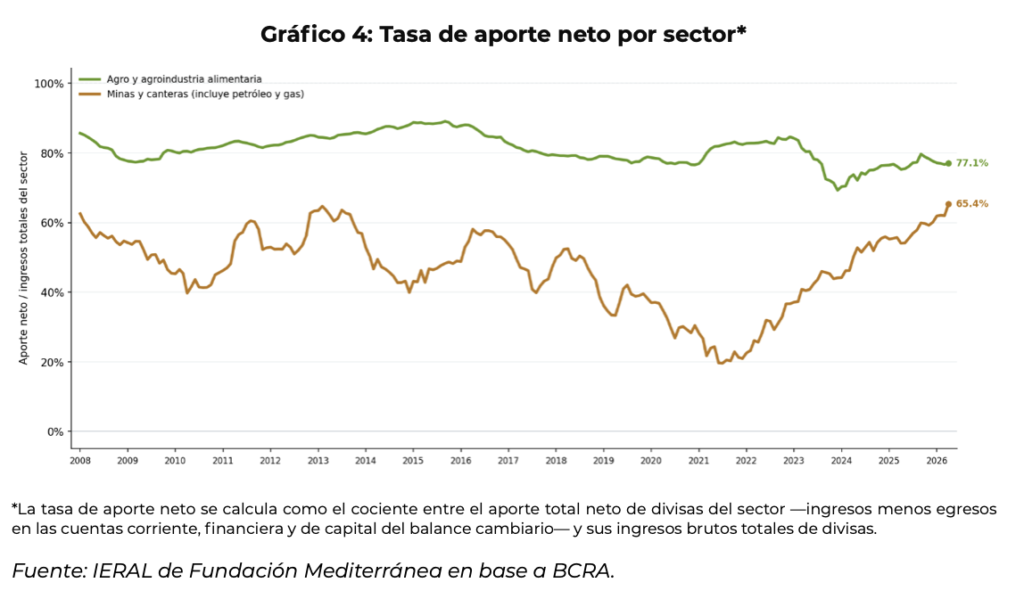

Más allá del origen, otro indicador interesante es la proporción de los ingresos que permanece finalmente como oferta neta de divisas después de descontar todos los egresos del sector. En los doce meses terminados en abril de 2026, la tasa de aporte neto del agro fue del 77,1%. Esto significa que, por cada USD 100 de ingresos brutos registrados en sus cuentas corriente, financiera y de capital, el sector dejó un aporte neto de aproximadamente USD 77.

En petróleo y minería, esa tasa alcanzó el 65,4%. Por cada USD 100 ingresados, alrededor de USD 65 quedaron como aporte neto luego de considerar los pagos de importaciones, servicios, intereses, amortizaciones y demás egresos cambiarios del sector.

Las dos tasas son elevadas, pero muestran que el agro no sólo registra mayores ingresos: también convierte una proporción más alta de ellos en oferta neta de divisas. La energía y la minería, en cambio, atraviesan una etapa de fuerte expansión que requiere importaciones de equipos, servicios especializados y financiamiento. A medida que los proyectos entren en producción y disminuya el peso relativo de las importaciones iniciales, debería aumentar su aporte corriente. El resultado neto dependerá también de la evolución de los pagos de intereses, utilidades y amortizaciones asociados con esas inversiones.

Esta evolución ya se observa en la serie. La tasa de aporte neto de energía y minería pasó de niveles cercanos al 20% en los primeros años analizados a más del 65% en la actualidad. La del agro se ha mantenido en niveles considerablemente más altos y estables, generalmente entre el 70% y el 90%. El sector extractivo no sólo está recibiendo más dólares: también está reduciendo sus egresos en relación con los ingresos y consolidando progresivamente su posición como proveedor neto de divisas.

Comentarios finales

El análisis del balance cambiario a nivel de sectores líderes ofrece una doble lectura.

Por un lado, los resultados muestran que el agro continúa siendo decisivo para la estabilidad cambiaria: aporta aproximadamente el doble de divisas netas que petróleo y minería, explica cerca de la mitad de los cobros de exportaciones y transforma una proporción mayor de sus ingresos brutos en oferta neta de dólares. Las cosechas, los precios internacionales y el clima seguirán teniendo, por tanto, efectos macroeconómicos inmediatos.

Por otro lado, se revela el fuerte crecimiento de la energía y la minería, fenómeno que comienza a reducir la dependencia casi exclusiva del ciclo agropecuario. La expansión de los hidrocarburos ya produjo un aumento significativo de la oferta neta de divisas, mientras que los proyectos de cobre, litio, oro y otros minerales podrían ampliar esa contribución durante los próximos años. Se trata de una excelente noticia para el país. Una estructura económica apoyada en varios grandes complejos exportadores resulta menos vulnerable a shocks específicos que otra concentrada en una única fuente de dólares.

El cambio relevante es, entonces, la conformación de dos grandes plataformas generadoras de divisas: una consolidada, basada en la producción agropecuaria y la industria alimentaria, y otra en rápida expansión, vinculada con la energía y la minería. La velocidad con que se modifique la relación entre ambas no dependerá solamente de sus recursos naturales, de la tecnología o de las condiciones internacionales. También estará determinada por la política económica.

En este aspecto, las condiciones no son simétricas. Mientras la energía y la minería cuentan con regímenes específicos orientados a atraer inversiones y acelerar nuevos proyectos, buena parte de las exportaciones agropecuarias continúa fuertemente gravada por derechos de exportación. Este sesgo reduce los precios recibidos por los productores, desalienta la inversión y limita la respuesta de la producción y de las exportaciones. La evolución relativa del agro no puede analizarse, por lo tanto, separadamente del tratamiento tributario que enfrenta. Si ese sesgo antiexportador se reduce de manera sostenida, el agro dispone de capacidad para ampliar su producción, incorporar tecnología, aumentar la transformación industrial y acelerar nuevamente su generación de divisas.

En síntesis, el agro sigue liderando la generación neta de divisas, mientras que el petróleo y la minería acortan rápidamente la distancia. La consolidación de esta segunda plataforma exportadora constituye una mejora estructural para la economía argentina. Hacia adelante, la magnitud del aporte de cada sector dependerá no sólo de sus recursos y de las condiciones internacionales, sino también de que la política económica ofrezca estabilidad, reglas previsibles e incentivos consistentes para invertir, producir y exportar.

Juan Manuel Garzón / Franco Artusso

Responsables de la sección Agroindustrial.