El dilema del Banco Central: ¿Por qué las reservas netas no crecen a pesar de las compras diarias?

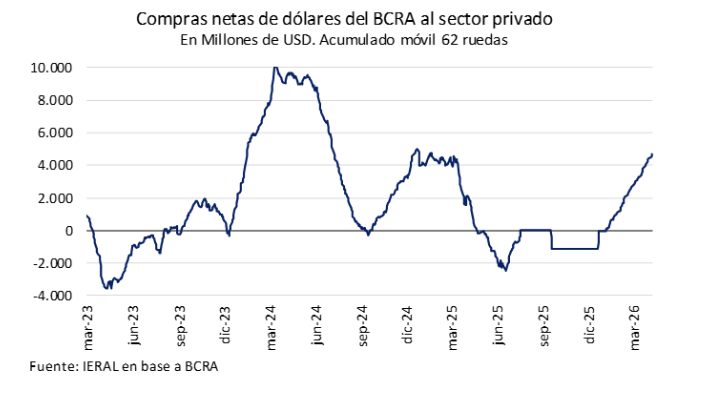

El Banco Central encadena un ciclo de 62 ruedas operativas consecutivas con saldo comprador. Con un ritmo promedio diario de USD 76 millones, totaliza compras netas por USD 4.687 millones durante el transcurso del primer trimestre y el tramo inicial de abril, lo que representa una ejecución superior al 46% del objetivo anual definido inicialmente por el equipo económico.

La intervención en el mercado de cambios ha excedido significativamente el umbral del 5% del volumen del MULC, establecido originalmente por la autoridad monetaria como referencia para el programa de compras de divisas. A la fecha, las compras netas efectuadas representan el 18% del volumen total operado, evidenciando una participación sustancialmente mayor a la proyectada.

En términos comparativos, este desempeño constituye el mayor volumen de adquisición de divisas (medido en dólares constantes) desde 2012, exceptuando el comportamiento atípico registrado en 2024, periodo signado por el rebalanceo de carteras tras el salto cambiario que se dio al inicio de la gestión de Milei y la implementación de un esquema de pagos escalonado para importaciones (bienes y servicios) a través del MULC.

Si bien el BCRA mantiene un ritmo comprador robusto, la dinámica que exhibieron los egresos de divisas actuó como un factor de drenaje que limitó la recomposición del balance de la autoridad monetaria. En consecuencia, las reservas netas cayeron durante este período, evidenciando la diferencia que existe entre comprar divisas y acumularlas.

Retomando el ritmo de compras, durante marzo el Banco Central consolidó compras promedio diarias de USD 84 millones. Esta dinámica reflejó una relativa estabilidad frente a los USD 86 millones de febrero y una aceleración sustancial comparado con el promedio diario de enero (USD 58 millones). En lo que va de abril, se observa una cierta moderación, con una media diaria de USD 75 millones en el arranque del mes.

El flujo de divisas que viene adquiriendo el Banco Central en el mercado de cambios presenta fuentes claramente identificables. En primer término, destaca la oferta financiera, impulsada por: I) las emisiones de Obligaciones Negociables (ON) por parte de empresas que operan en el país y el financiamiento externo obtenido por las provincias. Entre noviembre y marzo, el conjunto de estas colocaciones ascendió a USD 11.800 millones y II) la expansión de los préstamos en dólares, que se encuentran sujetos a la obligación de liquidación en el MULC (registraron un incremento de USD 2.730 millones en el primer trimestre) Complementariamente, la oferta se ve robustecida por los saldos comerciales provenientes del superávit en la cuenta de bienes.

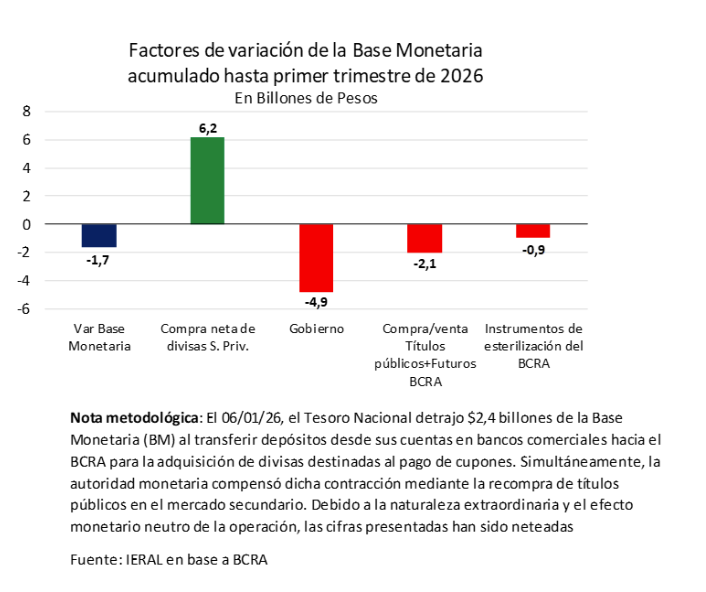

En línea con lo expuesto en ediciones anteriores, la emisión de pesos derivada de la compra de divisas durante el transcurso de 2026 ha sido íntegramente esterilizada. Este proceso de absorción se ha dado por dos canales: por un lado, a través de las colocaciones de deuda en moneda local por parte del Tesoro y, por el otro, mediante los instrumentos de esterilización habituales del BCRA (pases + operaciones en el mercado secundario). Consecuentemente, la base monetaria muestra una caída punta a punta frente al stock observado a fines del año pasado.

Esta dinámica de esterilización responde, en parte, a una demanda de dinero que aún no termina de aparecer. Es más, la acumulación de reservas por parte de la autoridad monetaria ha estado fundamentada en la contracción del Crédito Interno Neto (CIN), más que en una expansión genuina de la demanda de pesos. Durante el primer trimestre del año, los principales agregados monetarios (utilizados como proxy de dicha demanda) exhibieron una tendencia contractiva en términos desestacionalizados. Específicamente, la Base Monetaria (BM) registró una caída acumulada del 0,7% s.e., mientras que el M2 Privado se contrajo un 1,6% s.e. En contraposición, el M3 Privado es el agregado monetario que menor caída exhibió en el período (-0,4% s.e.).

Anatomía de las reservas: Factores de expansión y contracción

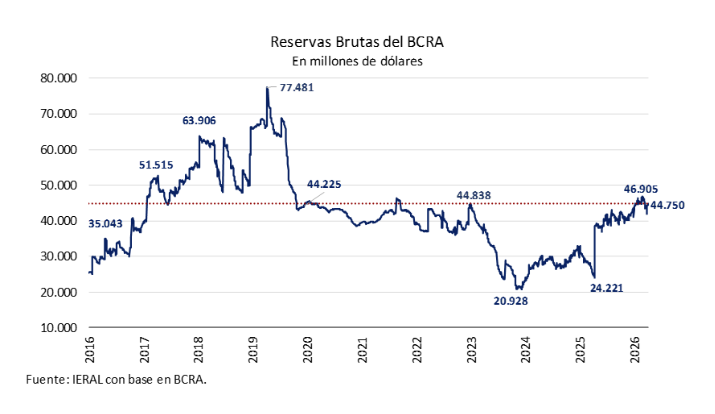

Al promediar la primera semana de abril, el stock de reservas brutas se situó en USD 44.750 millones, lo que consolida un incremento de USD 3.580 millones cuando se compara esta cifra con el cierre de 2025 (USD 41.167 millones). No obstante, pese a que la autoridad monetaria acumula compras netas superiores a los USD 4.680 millones en lo que va del año, dicho nivel se ubica por debajo del máximo local de USD 46.905 millones registrado a fines de febrero (el mayor valor desde el inicio de la actual gestión).

Sin embargo, resulta pertinente introducir una salvedad metodológica respecto a la comparativa de los saldos de reservas brutas entre cierres de mes y períodos intermedios. Este fenómeno responde a la dinámica de los encajes bancarios en dólares: las entidades financieras tienden a retirar divisas de sus cuentas en el BCRA al finalizar el mes, lo que genera una contracción técnica en las reservas brutas al disminuir los encajes. No obstante, dichos fondos suelen reingresar a las cuentas del Banco Central al inicio del mes siguiente, normalizando así el stock de reservas computables. A fin de depurar este efecto estacional, resulta más representativo contrastar el dato actual frente a los USD 43.617 millones registrados durante la penúltima semana de diciembre. De este modo, la mejora neta en el stock de reservas internacionales se ajusta a USD 1.130 millones. Esta cifra equivale a tan solo una tercera parte del incremento que se observaría de no corregir por el efecto de los movimientos de encajes que se producen hacia el cierre de cada mes.

Dada la brecha en la publicación de datos desagregados por parte de la autoridad monetaria, el análisis de los factores que explican la variación de las reservas internacionales puede profundizarse con certeza únicamente hasta el cierre de marzo. No obstante, la pérdida de información derivada del rezago de los datos de abril resulta marginal, por lo que las tendencias identificadas conservan su validez analítica.

Puesto que el análisis se centra en saldos de fin de período, nos permite omitir efectuar ajustes por movimientos estacionales de encajes, garantizando así la comparabilidad de las series.

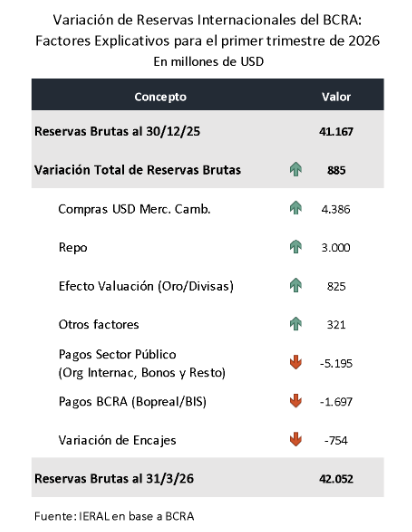

Durante el primer trimestre, las reservas brutas del Banco Central registraron un incremento neto de USD 885 millones, finalizando con un stock de USD 42.052 millones. Esta dinámica de acumulación fue impulsada por la performance de la autoridad monetaria en el MULC, donde las compras netas ascendieron a USD 4.386 millones, constituyéndose como el principal factor de expansión. Además, el Banco Central concretó el pasado 7 de enero un REPO por USD 3.000 millones, fondos que luego fueron adquiridos por el Tesoro para el pago de vencimientos de deuda soberana.

Otro factor con una contribución positiva fue el efecto valuación (derivado de las fluctuaciones en el precio del oro y cambios en la cotización del yuan/DEG respecto al dólar). Esta variable merece una mención aparte, al tratarse de un componente puramente contable:

- La autoridad monetaria mantiene una tenencia de 1,98 millones de onzas troy, activo cuya volatilidad impacta directamente en el nivel de reservas brutas al contabilizarse a valor de mercado: cada variación de USD 100 en la cotización de la onza genera un ajuste contable de USD 198 millones, tratándose estrictamente de una ganancia por tenencia y no de un flujo transaccional. Pese a la corrección a la baja que se observó en marzo (producto del fortalecimiento del dólar en el mundo por el conflicto bélico), a lo largo del primer trimestre el valor del stock de oro creció casi un 8%. Este incremento aportó USD 650 millones a las reservas, elevando la participación del metal al 20% del total de activos externos (equivalente a USD 9.230 millones).

- El ciclo de fortalecimiento global del dólar que se viene dando en estos últimos tiempos, impulsada por tensiones geopolíticas que refuerzan su rol de refugio, no impidió que el componente de monedas extranjeras del BCRA realizara un aporte positivo. Al analizar el comportamiento del primer trimestre, las diferencias de cambio originadas en la tenencia de yuanes y DEGs sumaron USD 174 millones a las reservas brutas.

El proceso de acumulación de reservas internacionales se vio condicionado por los pagos de deuda neta. Durante el periodo de referencia, tanto los pagos netos del Tesoro a organismos internacionales y a bonistas por la suma de USD 5.195 millones como los pagos del propio Central vinculados a BOPREAL y compromisos con el BIS (USD 1.697 millones), neutralizaron gran parte de la suba de las reservas brutas. Sin un roll-over efectivo de los vencimientos de capital, la capacidad de fortalecer la posición neta de divisas permanecerá limitada ya que el Tesoro continuará dependiendo del BCRA para afrontar sus vencimientos en moneda dura.

Otro factor que contribuyó a la baja de las reservas fueron los encajes. A pesar que los depósitos en dólares del sector privado crecieron USD 1.470 millones en el primer trimestre (+4,0%), los préstamos en dólares hicieron lo propio en USD 2.730 millones (+14,7%) en igual período. Esta dinámica hizo pasar el ratio préstamo/depósitos en dólares del 50% en diciembre al 55% a fines de marzo, generando una contracción de USD 754 millones en el concepto de encajes.

En la lupa del mercado: Un balance de las reservas internacionales netas

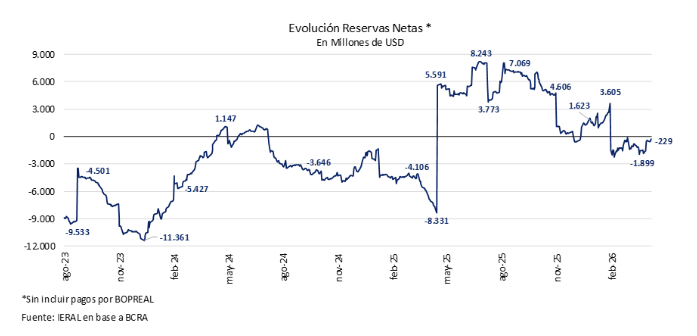

Mientras que las reservas brutas comprenden la totalidad de los activos externos de la autoridad monetaria, las Reservas Internacionales Netas (RIN) funcionan como una “prueba de acidez”. Metodológicamente, las RIN se definen como el stock de reservas brutas del Banco Central deducidos los pasivos en moneda extranjera con vencimiento residual inferior a un año. En otras palabras, para poder estimar las RIN que actualmente posee el Central se debe descontar: (i) el swap de divisas con el Banco Popular de China, (ii) los encajes por depósitos en dólares, (iii) las obligaciones del BCRA con organismos internacionales y (iv) los REPOs que firmó el BCRA con entidades del exterior y/o con SEDESA con plazo remanente menor a doce meses.

Tal como definió el IPOM de enero pasado: “este neteo cobra relevancia si la disponibilidad de una parte relevante de las reservas brutas se le atribuye carácter parcial, contingente o de muy corto plazo debido a la naturaleza de los pasivos que las respaldan”.

Al 8 de abril, nuestras estimaciones arrojan un saldo de USD -229 millones para las RIN, nivel que se ajusta a USD -1.530 millones si se contemplan las obligaciones derivadas del BOPREAL. En términos acumulados para 2026, estos guarismos implican una contracción de USD 1.850 millones (USD 850 millones bajo el criterio que incluye vencimientos de BOPREAL).

Esta dinámica refleja que la acumulación de divisas por compras netas en el mercado (superior a los USD 4.680 millones) fue plenamente compensada por los servicios de deuda del Tesoro y del propio BCRA, además de la actualización de pasivos exigibles en el horizonte de doce meses. El análisis sugiere que las intervenciones compradoras de la autoridad monetaria han sido un factor determinante; en ausencia de estas, el deterioro de las reservas netas habría sido más pronunciado. No obstante, la sostenibilidad del esquema actual está sujeta a que el flujo de divisas en el MULC logre traducirse en un fortalecimiento efectivo del stock de reservas.

Ante la prioridad de consolidar la acumulación de reservas, el Gobierno ha comenzado a volcar su estrategia hacia el mercado de capitales. El objetivo es cubrir las necesidades financieras mediante el crédito local en moneda dura y, consecuentemente, mitigar la utilización de divisas para el servicio de las obligaciones. La reciente colocación de títulos en moneda extranjera (Bonares AO27 y AO28) va en este sentido. Particularmente, la emisión del AO28 funciona como un mecanismo de price discovery para evaluar el apetito del mercado local por instrumentos de mediano plazo, extendiendo el horizonte de vencimientos hacia la próxima administración.

Comentarios finales

En un marco de volatilidad acentuada por las tensiones geopolíticas en Medio Oriente, el riesgo país ha evidenciado una reversión respecto a los mínimos registrados a finales de enero, estabilizándose en torno a los 600 puntos básicos. Este comportamiento se inscribe en un episodio de risk-off global que ha afectado de manera generalizada a los activos emergentes, siendo el principal determinante de la suba en la prima de riesgo local. No obstante, el deterioro también responde a factores de índole endógena. Pese al sostenido volumen de compras de divisas por parte de la autoridad monetaria, la confianza del mercado permanece supeditada a la ratificación de la acumulación de reservas como objetivo prioritario de la política económica. En este sentido, la ausencia de definiciones taxativas sobre el programa de financiamiento para los servicios de deuda de 2026 y 2027 introduce una dimensión de incertidumbre adicional. Al respecto, si bien el equipo económico ha señalado avances en la negociación de un crédito por USD 9.000 millones destinado a cubrir las obligaciones en moneda dura en lo que queda de la gestión, todavía no se conocen suficientes detalles.

El desafío del BCRA, entonces, no pasa solo por sostener el ritmo de compras en el mercado cambiario, sino por lograr que esas divisas se traduzcan en una acumulación de reservas. Mientras los vencimientos externos sigan consumiendo lo que ingresa, y el riesgo país impida refinanciar deuda en los mercados internacionales, el margen de maniobra seguirá siendo estrecho.

Maximiliano Gutiérrez

Responsable sección Monetaria-Cambiaria