Ofensiva arancelaria de Trump, la remake

Desde su regreso a la Casa Blanca, Donald Trump ha sacudido el sistema de comercio mundial con una importante arremetida arancelaria, ya sea a nivel país (aliados o rivales por igual) o bien, a nivel de productos. La estocada final sucedió en abril cuando se anunció una serie de aranceles “recíprocos”, los cuales implicaban un impuesto base del 10% sobre las importaciones de todos los países además de tasas más altas para 60 naciones con superávits comerciales con USA. Sin embargo, rápidamente tuvo que pausarlos por 90 días, al haber provocado una brusca caída en los mercados financieros y una fuerte suba de las tasas de interés de los bonos del Tesoro, generando no solo un efecto riqueza negativo sobre los propios estadounidenses sino también autogenerarse complicaciones al momento de salir a emitir deuda.

A pesar de haber cerrado varios acuerdos con diferentes socios para reducir algunos de los porcentajes arancelarios durante la tregua comercial, el mandatario estadounidense continuó con un marcado perfil proteccionista y anunció un nuevo esquema global de aranceles para los países que no habían llegado a un acuerdo con USA en la fecha límite fijada para el 1 de agosto. No obstante, tal como pasara otras veces, la entrada en vigor de las nuevas tarifas no ocurrió a inicios de mes como estaba previsto, sino que se pospuso para el próximo 7 de agosto (¿habrá espacio para negociaciones relámpagos? o ¿habrá lugar para el TACO trade nuevamente?).

A partir del anuncio de la Casa Blanca se desprende que el arancel “universal” se mantendrá en el 10%, pero solo para aquellos países con los cuales USA mantiene superávit comercial. Mientras que el 15% servirá como nuevo límite arancelario mínimo para los países con los que USA mantiene déficit comercial e incluso habrá una numerosa cantidad de países tendrán un arancel superior debido a diferencias geopolíticas. Dado que los aranceles oscilarán entre el 10% y el 50%, el arancel promedio de USA pasará del 2,5% en 2024 al 18,3% en la actualidad, el más alto desde 1934, conforme a los cálculos del Centro de estudios presupuestarios de la Universidad de Yale.

Es importante reiterar que los aranceles no son la solución pera cerrar el déficit en cuenta corriente que mantiene el país norteamericano ya que este guarismo refleja el exceso de gasto por sobre el nivel de ingreso del país, donde el sector público es el principal culpable al mantener un déficit acumulado 12 meses equivalente al -6,4% del PIB.

Analizando algunos casos particulares tenemos que el Reino Unido acordó aranceles del 10%, mientras que la Unión Europea, Corea del Sur y Japón aceptaron aranceles del 15%. Terminó golpeando a Brasil con un arancel del 50% (aunque finalmente 700 productos quedaron eximidos, de modo que seguirán sujetos a una alícuota del 10%), apaleó a Canadá con un 35% a pesar de ser uno de sus principales socios comerciales (los bienes amparados por el T-MEC permanecen exentos) y vapuleó a Suiza con un 39% (incluso más alto que el 31% que el republicano anunció originalmente en abril). México por su parte consiguió una prórroga de 90 días para cerrar un acuerdo bilateral, aunque mantiene un arancel del 25% sobre la mayoría de sus exportaciones, salvo los productos contemplados en el T-MEC. En contraste, China continúa manteniendo negociaciones, pero con resultados inciertos hasta el momento, siendo el 12 de agosto la fecha límite impuesta por Trump. Habrá que seguir con atención el resultado de la negociación ya que resulta determinante no solo para ambas economías, sino también para el comercial global.

Volviendo a Latinoamérica tenemos que Argentina continuará siendo gravada con una alícuota del 10%, al igual que Colombia, Perú, Uruguay y Chile ya sea por acercamientos tempranos o bien por vínculos diplomáticos.

No se puede dejar de destacar que, a diferencia de lo visto en abril pasado, no se ha dado una represalia por parte de los socios comerciales de USA de modo que no se puede hablar de guerra comercial. Incluso, se ha llegado al punto de observarse un modesto paso hacia la apertura de mercados para el país norteamericano al reducirle aranceles y/o barreras comerciales.

En medio de preocupaciones, la economía norteamericana mantiene el dinamismo

El PIB de USA tuvo un crecimiento trimestral del 3% anualizado en el segundo trimestre de 2025, según estimaciones preliminares. Este resultado no solo implica un repunte significativo en comparación con la contracción de 0,5% registrada durante el primer trimestre, sino que superó ampliamente las proyecciones del mercado, que anticipaban una expansión más moderada (+2,5% anualizado).

Pero el segundo trimestre ya es pasado. El job report que se publicó recientemente no trajo buenas noticias. Las nóminas no agrícolas crecieron apenas 73 mil en julio, muy por debajo de las 106 mil esperadas. A esto se sumó una drástica revisión a la baja de los datos de los últimos dos meses (-258 mil), lo que llevó el promedio móvil de tres meses a caer de 150 mil a 64 mil en junio, y a desacelerarse aún más en julio, hasta los 35 mil promedio mensual. Esta debilidad en la creación de empleo podría comenzar a encender una luz amarilla en el tablero de la FED.

Además, se conoció que la tasa de desempleo subió de 4,1% a 4,2% en julio (aunque continúa siendo históricamente bajo) mientras que la tasa de participación laboral bajó por tercer mes consecutivo, de 62,3% a 62,2%, dinámica que posiblemente esté vinculada a la política migratoria de Trump, y que constituye otro potencial indicio de debilidad.

Respecto a la inflación, el índice de precios del gasto de consumo personal (PCE), la medida preferida de la FED, reflejó un aumento del 0,3% mensual en junio (+0,2% la inflation core), marcando una aceleración respecto del 0,2% del mes previo. Esta aceleración en parte se debe a que algunas empresas comenzaron a trasladar a precios los costos asociados a los aranceles, lo que empieza a respaldar la opinión de que las presiones sobre los precios aumentarán en la segunda mitad del año. De este modo, la interanual fue de 2,7% (+2,9% la inflation core), alejándose del target de la autoridad monetaria (2%), brindando sustento a su decisión de mantener las tasas de referencia en el rango que se maneja desde comienzos de año.

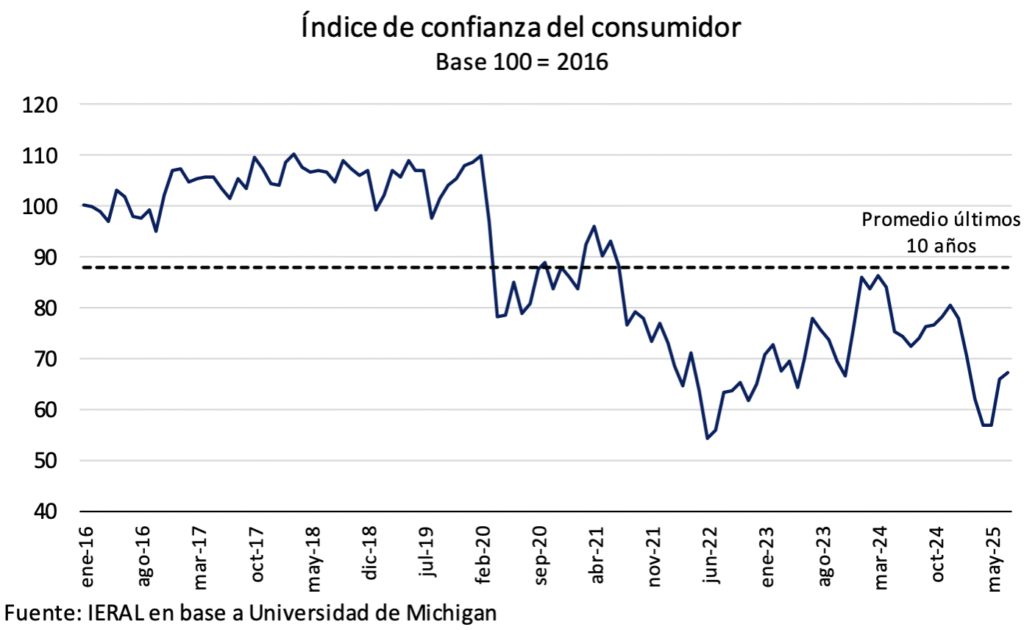

Por su parte, el dato preliminar del índice de confianza del consumidor que elabora la Universidad de Michigan continua mostrando cautela puesto que si bien se recupera gradualmente, todavía permanece bajo promedios históricos ante la sensación de que los aranceles anunciados por la administración Trump tarde o temprano ejercerán presión al alza sobre los precios (las expectativas inflacionarias siguen muy por encima de la meta de 2% a pesar de la reciente disminución), lo que posiblemente afecte al consumo privado.

La FED y su decisión de política monetaria

Ante una economía que continúa creciendo, aunque desacelerando, con el empleo sólido (aun cuando los datos publicados con posterioridad a la decisión de la FED pueden dejar alguna que otra duda sobre este apartado) y principalmente una inflación por encima del objetivo del 2%, los miembros de la FED decidieron mantener la tasa de política monetaria inalterada por quinta reunión consecutiva en el rango 4,25%-4,50%. Lo llamativo fue que la decisión no fue unánime, ya que dos gobernadores miembros del Board votaron a favor de recortar la tasa en esta reunión, de manera que la idea de recortar tasas empieza a ganar algo de terreno.

No obstante, la FED no solo continua en modo “Data Dependent” al considerar que aún se encuentran en una etapa temprana para medir el verdadero impacto de los aranceles en la inflación, sino que sigue resistiendo a las presiones del presidente estadounidense, Donald Trump, quien repetidamente aboga por la reducción de tasas (ya que esto dinamizaría el sector inmobiliario y el consumo, dos motores claves de la economía estadounidense). A la par, la Reserva Federal evitó comprometerse con un eventual recorte de tasas en septiembre.

El otro lado de la moneda viene dado por los precios de mercado que anticipan, con un 80% de probabilidad (guarismo alcanzado luego que se conociera el job report de julio), un recorte de 25 pbs en la reunión de septiembre, además de anticipar otros dos ajustes hasta fin de año (acumulado de 75 bps entre los tres recortes).

Resiliencia de los mercados financieros en julio, pero con contexto aún incierto

Dado que la entrada en vigor de los nuevos aranceles fue postergada hasta inicios de agosto, a lo largo de julio los inversionistas parecían confiar en que había margen para alcanzar acuerdos antes de la fecha límite, situación que se dio parcialmente como vimos anteriormente. De esta manera, el comportamiento de los mercados financieros fue al alza: el S&P 500 alcanzó máximos históricos para lograr crecer +2,2% en el mes, el Dow Jones se mantuvo estable (+0,1%), mientras que el Nasdaq hizo lo propio al alcanzar máximos en julio y exhibir un aumento del +3,7%.

La tónica cambia a inicios de agosto con caídas entre el -1,2% y el -2% para las diferentes bolsas ante el anuncio de la nueva estructura de aranceles de Trump, mientras que la volatilidad pasó a ubicarse en valores similares a mediados de junio (índice VIX alcanzó los 20 puntos), cuando en ese entonces nos acercábamos al final de la pausa de 90 días que había establecido Trump. Incluso si miramos un índice más amplio como el MSCI Global tenemos que agosto arrancó con una corrección a la baja del -1,3%, cuando a lo largo de julio había crecido +1,2%. Si bien estas primeras reacciones representan caídas considerables, su magnitud no se asemeja a la respuesta inicial que tuvieron los inversionistas con el anuncio de los aranceles recíprocos allá por abril, aunque se trata de variables que se debe monitorear permanentemente para determinar cómo continuará el panorama ante este nuevo escenario comercial.

Tasas del Tesoro y dólar

Si bien la tasa del bono del Tesoro a 2 años subió 22 pbs a lo largo de julio mientras que el bono a 10 años hizo lo propio en 13 pbs, el anuncio a inicios de agosto de la revisión a la baja de más de 250 mil nóminas no agrícolas durante los meses de mayo y junio, sumado al dato de julio por debajo de lo esperado, llevó al mercado a estimar que la FED tendría más espacio y voluntad a bajar la tasa. De esta manera, las tasas a lo largo de la curva de USA comprimieron entre 2 y 25 pbs, siendo más pronunciado el movimiento en los mayores plazos: la tasas a 2 y 10 años pasaron a ubicarse en valores ligeramente por debajo de los observados al cierre de junio (3,69% y 4,23% anual, respectivamente). Habrá que ver cómo continúa evolucionando la curva a la luz de nuevos datos, tanto sobre actividad como sobre la política arancelaria de USA.

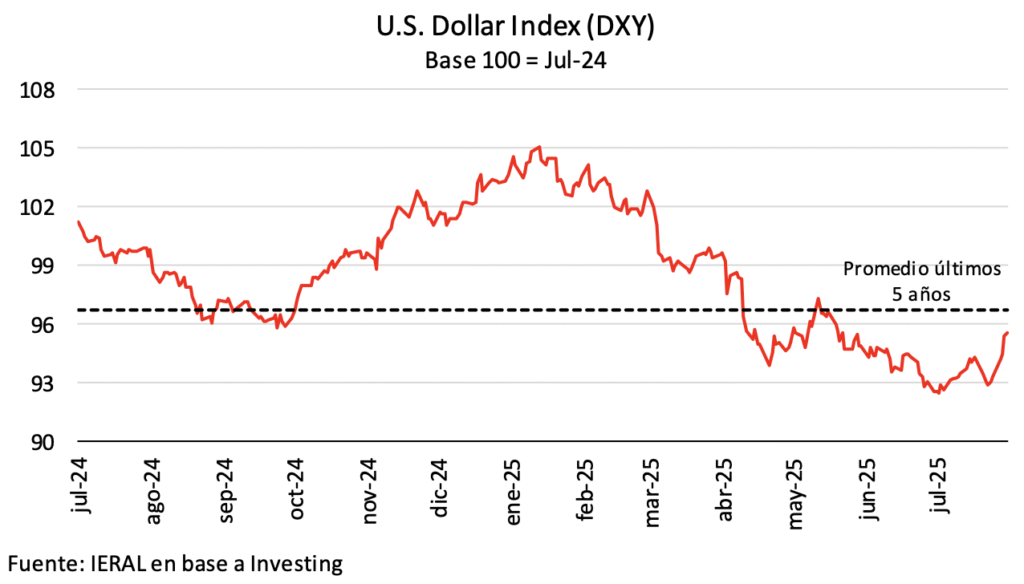

A pesar de haberse observado a lo largo de julio un marcado fortalecimiento del dólar contra el resto de las divisas (+3,2%), todavía se mantiene por debajo del promedio de los últimos 5 años. Es más, las pérdidas globales del año todavía ascienden a 8%, luego de unos primeros meses de marcada debilidad del dólar por la menor certidumbre de las políticas comerciales junto con un proyecto de ley de recorte de impuestos que se evaluaba en el Congreso.

El reciente fortalecimiento a nivel mundial fue impulsado por: el optimismo generado por la firma de acuerdos comerciales de USA con algunos de sus principales socios, especialmente Japón y la Unión Europea (evita incurrir en una nueva pérdida de su calidad de “refugio” tal como se observó luego del Liberation Day); la postura de la FED de mantener el rango de las tasas de interés de referencia; un mercado bursátil estadounidense al alza y una actividad económica que, a pesar que podría estar desacelerando en el margen, se mostró solida a lo largo del segundo trimestre.

Misión “Big Beautiful Bill”: Completa

A inicios de julio se dio la aprobación por parte del Congreso de este proyecto de reforma impositiva que consolida y amplía los recortes de impuestos impulsados en 2017 durante la primera administración de Trump. La combinación de estos recortes tributarios implica un costo estimado por más de USD 3 billones en 10 años, lo que mantendrá el déficit fiscal de USA en torno a 6,5/7% del PIB, reforzando las dudas sobre la sostenibilidad de la deuda pública a mediano plazo. Incluso podría ejercer una mayor presión al alza en las tasas (o, de mínima, mantener un nivel de tasas más alto por más tiempo). Si bien los ingresos provenientes de los nuevos aranceles podrían amortiguar parte del daño, no serían suficientes para compensar y/o detener el deterioro fiscal.

Maximiliano Gutiérrez

Responsable sección Internacional