Una etapa de crecimiento austero (menos dependiente del financiamiento externo)

Las cuentas nacionales del cuarto trimestre de 2025 ofrecieron cifras curiosas, de profundo significado macroeconómico. El PIB creció, en forma moderada, a un ritmo anualizado del 2,5 % en la medición desestacionalizada, con respecto al tercer trimestre y, al mismo tiempo, en ese cuarto trimestre, la cuenta corriente del balance de pagos registró un superávit de 2,3 mil millones de dólares. Para el caso argentino, ese contraste de cifras es paradójico, ya que, por la escasa magnitud del ahorro interno, crecer es virtualmente sinónimo de engordar los déficits externos. La explicación a esa paradoja tiene que ver con el hecho que, desde principios de 2024, rige un estricto control del gasto estatal, política que ha cambiado la dinámica de “desahorro” crónico del sector público, factor que hace menos dependiente del financiamiento externo el funcionamiento de la macro. El cuadro, de todos modos, debe ser completado advirtiendo que los guarismos del cuarto trimestre pasado fueron también factibles por el hecho que la tasa de inversión fue “austera”, del orden de 18,8 % del PIB. Obviamente, se trata de un guarismo que no garantiza crecimiento sostenido a buen ritmo, por lo que no debe interpretarse como corolario de esta introducción que pueda prescindirse de la inversión y el financiamiento externo si es que se aspira a escalar de andarivel en el ritmo de expansión de la economía.

Los datos del cuarto trimestre, aunque agigantados, reflejan la nueva dinámica instalada en los últimos dos años. Un patrón que, por los datos que se apuntarán más abajo, se habrá de replicar en 2026. Y la forma de hacer más nítido este fenómeno es la comparación con los años 2015 a 2017, una etapa en la que se introdujeron importantes cambios en la política económica, pero en la que el déficit fiscal se mantuvo en un nivel no demasiado diferente al que fuera heredado en 2015.

Así, la secuencia de resultados en la cuenta corriente del balance de pagos, siempre en terreno negativo, fue de 17,6 mil millones de dólares en 2015; de 15,1 mil millones en 2016 y de 31,1 mil millones en 2017. El aumento del rojo externo fue de 16,0 mil millones en un año, el 2017, en el que el PIB se incrementó 2,8 %. Puede decirse entonces que, en la experiencia 2016/17, cada punto de variación del PIB fue acompañado por un incremento de 5,7 mil millones de dólares del déficit de cuenta corriente del balance de pagos.

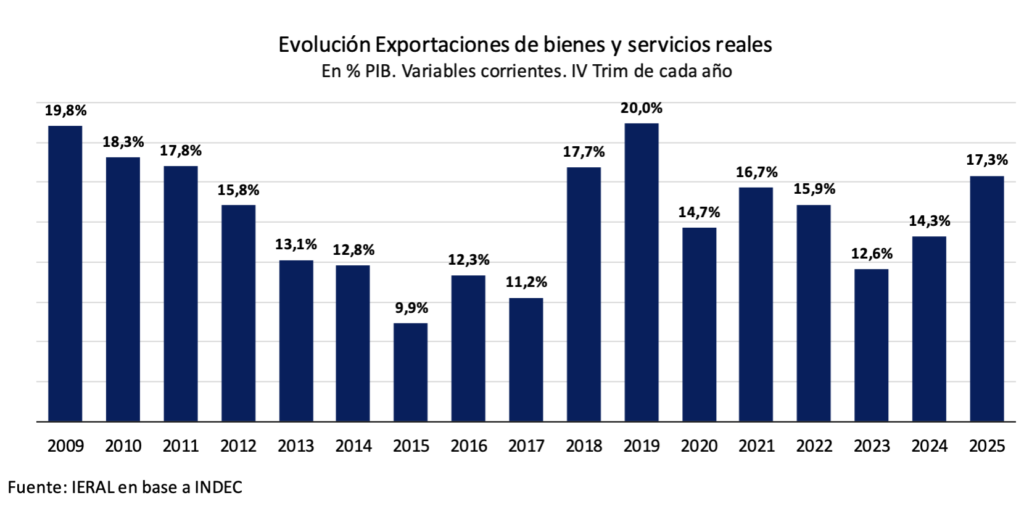

En cambio, la secuencia de la cuenta corriente del balance de pagos del actual ciclo arrancó con déficit de 20,7 mil millones de dólares en 2023, revirtió en superávit de 5,7 mil millones para 2024, y retornó a déficit en 2025, por una cifra de 7,6 mil millones. Dado que el PIB aumentó 4,4 % en 2025, por cada punto de crecimiento hubo un deterioro de 3,0 mil millones de dólares en la cuenta corriente, prácticamente la mitad del ratio registrado entre 2016 y 2017. ¿Las razones de esa diferencia? Por un lado, la austeridad de la política fiscal de 2024/25 en relación a la de 2016/17; por el otro, la participación de las exportaciones de bienes y servicios cayó en 2017 a 11,2 % del PIB, medida a precios corrientes, viniendo de 12,3 % en 2016, un ratio que, en contraste, alcanzó a 17,3 % del PIB en 2025, desde 14,3 % en 2024 (datos correspondientes al cuarto trimestre de cada año).

De cara a 2026, en la medida en que el gasto público se mantenga bajo control, la continuidad del crecimiento no debería comprometer la suerte de las cuentas externas, manteniendo el patrón de 2025. Esto porque cabe esperar un incremento significativo de las exportaciones de bienes, tanto por la variación de los precios como de las cantidades despachadas.

En 2025, las ventas al exterior de bienes sumaron 87,1 mil millones de dólares, con un superávit comercial de 15,3 mil millones (metodología balance de pagos). En estimaciones provisorias, el complejo agroindustrial, el energético y el minero, podrían estar agregando este año 9,9 mil millones de dólares a las exportaciones, un incremento de 11,4 % respecto del total de 2025. En el caso de las exportaciones de la minería, éstas pasarían de 6,0 a 8,0 mil millones de dólares (el litio comienza a pesar en las estadísticas), mientras que para granos y derivados la variación sería de 33,2 a 36,9 mil millones de dólares. En lo que hace a las exportaciones energéticas, que alcanzaron los 10,8 mil millones el año pasado, en 2026 podrían estar llegando a 15,0 mil millones, porque la producción de petróleo se está incrementando a un ritmo superior al 10,0 %, y el consumo local está relativamente estable, mientras que el precio internacional podría seguir cerca de 100 dólares el barril durante este segundo trimestre, para recién después comenzar a descender, obviamente todo supeditado al desenlace de la guerra en Medio Oriente.

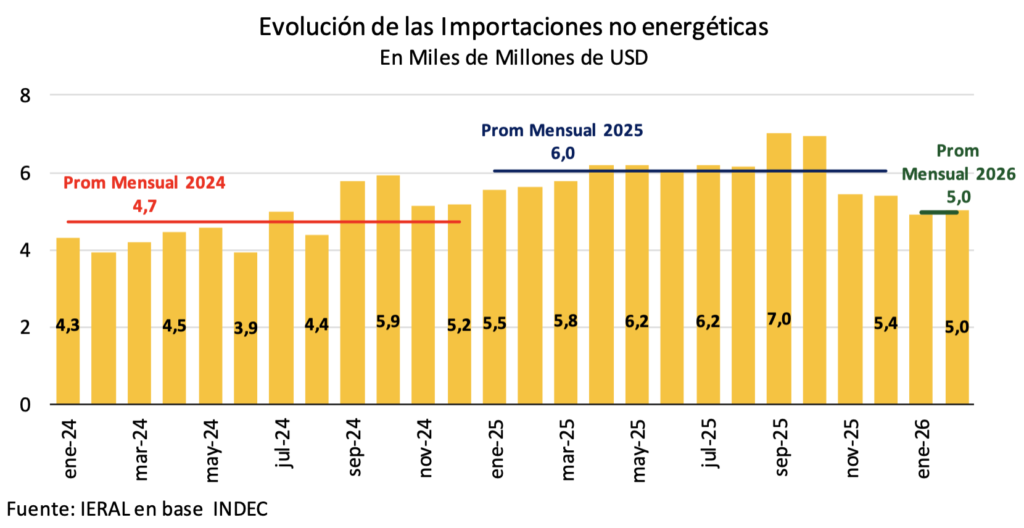

Respecto de la dinámica de las importaciones, no hay un escenario único, dependiendo del tipo de decisiones que se adopten en este segundo trimestre en materia de política cambiaria, monetaria y crediticia (ver al respecto, “El desafío del segundo trimestre; neutralizar los riesgos y potenciar las oportunidades”). Mientras tanto, las compras al exterior de productos no energéticos arrancaron el año promediando los 5,0 mil millones de dólares/mes, un 17,8 % por debajo del promedio de 2025.

En el escenario más probable, de todos modos, el superávit de la balanza comercial de bienes podría oscilar en torno a los 20,0 mil millones de dólares en 2026, viniendo de 11,3 mil millones en 2025. De este modo, el déficit en cuenta corriente del balance de pagos, expresado en términos de las cuentas nacionales, estaría pasando de 1,1 % del PIB en 2025 a una cifra levemente inferior a 1,0 punto del PIB en 2026, ya que (compensando parte de la mejora de la balanza comercial) se espera este año un incremento de las remesas al exterior en concepto de dividendos de las compañías extranjeras.

Hay que recordar que la cuenta corriente del balance de pagos incluye tres grandes sub-items. El flujo de comercio exterior de bienes, analizado hasta aquí; el de servicios reales (turismo, industria del conocimiento) y el segmento denominado “primario”, en el que se contabilizan los movimientos de divisas asociados al pago/cobro de dividendos e intereses por deuda.

De lo apuntado se infiere, además, que la sensibilidad de los flujos de cuenta corriente a las variaciones del tipo de cambio real, de los precios internacionales y del nivel de actividad está concentrada en la balanza de bienes y servicios reales.

La cuenta corriente del balance de pagos, en esencia, es el espejo externo de variables dominantes que tienen que ver con equilibrios (o desequilibrios) internos vinculados a la diferencia entre la inversión y el ahorro (ítem en el que juegan un rol muy relevante las cuentas fiscales). Cuando hay desequilibrios que la entrada de capitales no alcanza a financiar, éstos se corrigen o bien por cambios de política, o bien por el “mercado”. Y la comparación con 2016/17 permite subrayar la menor vulnerabilidad externa del país en estos flujos, aunque, como contrapartida, el flanco de los vencimientos de deuda sigue sin estar plenamente resuelto, y esto se refleja en el nivel del riesgo país.

Compra de dólares y variación de reservas

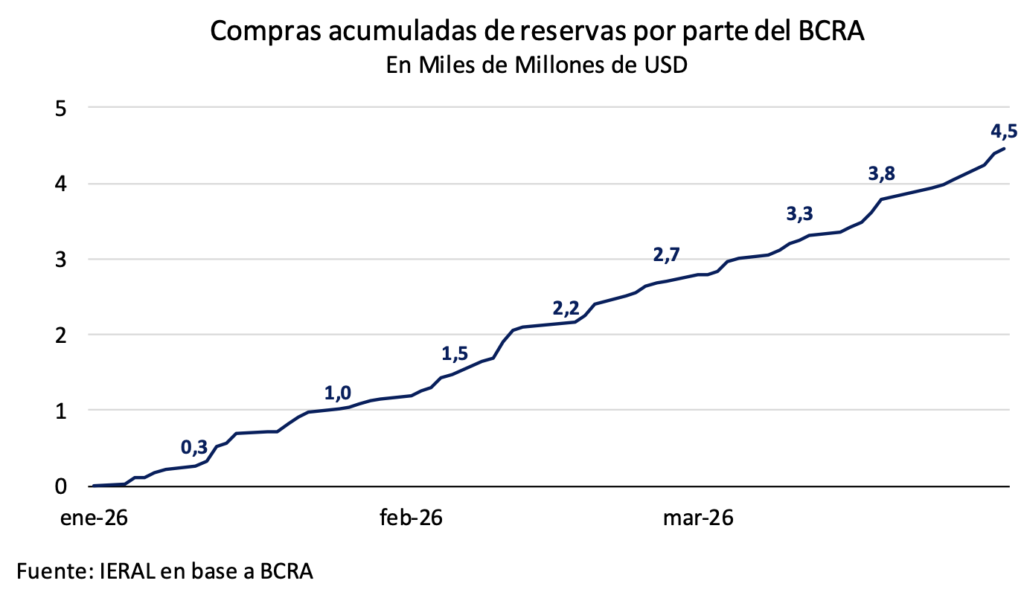

En un breve repaso de variables seleccionadas de la coyuntura, resalta el ritmo de compras netas de divisas por parte del Banco Central, que permitió acumular un saldo positivo de 4,5 mil millones de dólares en el primer trimestre de 2026.

Sin embargo, para extrapolar esta tendencia al resto de los trimestres del año se necesita asumir supuestos que todavía no han llegado a consolidarse, ya que, en este mismo período, las reservas netas del Banco Central han caído 2,3 mil millones de dólares.

Sigue operando como un lastre para la acumulación de reservas la falta de refinanciación de los vencimientos de deuda, por un riesgo país que permanece encima de los 600 puntos. Y de aquí a fin de año el Tesoro debe cumplir compromisos externos por 8,2 mil millones de dólares, sin computar obligaciones con organismos (Banco Mundial, BID y demás), guarismo que se estará ampliando a casi 22,0 mil millones de dólares en 2027.

Dado que la demanda de divisas por parte de personas físicas está absorbiendo en promedio el 100 % del superávit de la balanza comercial, para sostener el ritmo de las intervenciones del Central en el mercado de cambios es clave lo que ocurra con la inversión extranjera, con la emisión de instrumentos de deuda por parte de las compañías que operan en el país y con los préstamos locales en “argendólares”, que se están desembolsando a un ritmo superior a los 800 millones de dólares/mes. Entre noviembre y marzo, la colocación de ON por privados y de bonos por parte de provincias sumó 11,8 mil millones de dólares, pero la tendencia del mes a mes es claramente descendente. Nuevamente, mejorar las expectativas en función del repago de los compromisos externos opera aquí como un disparador de profecías autocumplidas (en este caso, del escenario positivo), y esto podría conferirle suficiente liquidez al mercado de cambios como para que el Banco Central pueda seguir adquiriendo dólares.

Riesgo país y guerra de medio oriente

Se analiza en otra parte de este informe cómo el conflicto de Medio Oriente mejora los términos de intercambio del país, y refuerza la posibilidad de capturar inversiones en sectores clave por la reconfiguración del cuadro geopolítico (que ya había comenzado a cambiar con la invasión de Rusia a Ucrania). Sin embargo, y hasta que no haya un desenlace claro, el “vuelo a la calidad” de la liquidez internacional deja en una situación marginal a los bonos de deuda pública argentina. De hecho, la prima de riesgo país, que a fin de 2025 se encontraba en 570 puntos, en el arranque de abril se sitúa en 612 puntos, que compara con los 500 puntos del riesgo país de Ecuador (que hizo un canje de deuda hacia fin de enero pasado).

El gobierno ha anunciado que está negociando un crédito por 9,0 mil millones de dólares, para cuadrar los vencimientos que restan en 2026, pero todavía no se conocen suficientes detalles. Como se analiza por separado, el mercado ha mostrado poco interés en la serie de BONAR 2028, título en dólares que vence durante el próximo mandato presidencial, confirmando que la incertidumbre política conserva su relevancia para los inversores del mercado de capitales. Sin embargo, agitar los eventuales riesgos de un gobierno que en el futuro emule las políticas que se aplicaron hasta fin de 2023, adelantando la campaña electoral, tiene efectos contraindicados para el manejo de la macro del presente. Además, tampoco es demasiado fidedigno, ya que si en las presidenciales del año que viene no hay ganador en primera vuelta, el balotaje será una oportunidad para plesbicitar entre los votantes si realmente consideran conveniente volver a un período de estanflación crónica, como fue el registrado entre 2011 y 2023. Y tampoco está definido si la pulseada será entre dos o más líderes.

La mejor campaña electoral de un gobierno deberían ser sus logros en materia económica-social. Y hay mucho terreno por recorrer en este plano. No sólo el riesgo país no desciende. Si se compara la evolución del índice bursátil argentino, el Merval en dólares, con el equivalente de Brasil, se tiene una marcada diferencia en lo que va del año, con una suba del 24,0 % del Bovespa, contra una variación cercana a cero del índice local.

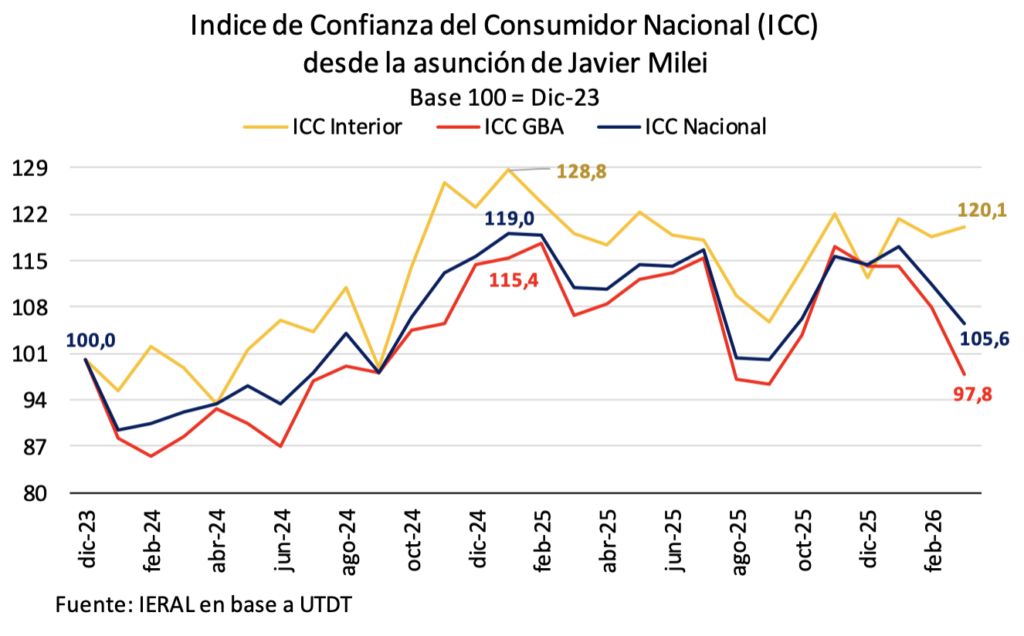

Confianza del consumidor; creciente brecha entre el interior y el conurbano

Se sabe que uno de los factores que más incide en las mediciones de “confianza del consumidor” es la evolución de la inflación que, en caso de tendencia ascendente, quita poder adquisitivo a las familias.

Sin embargo, con una inflación ascendente que, de todos modos, no es demasiado diferente entre las distintas regiones, se advierte una notable divergencia entre la “confianza” encuestada en el interior del país en relación con la detectada en el Gran Buenos Aires. La brecha en los últimos datos es de 22,3 puntos porcentuales, para una base común para ambas variables, fijada en 100 a diciembre de 2023.

La encuesta, efectuada por la Universidad Di Tella, parece estar detectando un comportamiento de la Confianza del Consumidor cada vez más atado a las condiciones del mercado laboral, en una brecha inédita entre el conurbano y el interior, que refleja de un modo nítido la evolución de sectores “ganadores” y “perdedores”. Si bien los indicadores de nivel de actividad vienen mostrando la separación entre minería, energía y agro por un lado, e industria, comercio y construcción por el otro, esta divergencia recién aparece en forma nítida en la encuesta referida.

Estos guarismos son consistentes con lo detectado por el INDEC en las mediciones del mercado laboral. Los datos correspondientes al cuarto trimestre de 2025 mostraron que la tasa de desempleo en las ciudades de menos de 500 mil habitantes se ubicó en el 4,7 %, un marcado contraste con el 8,0 % registrado en las urbes de más de 500 mil habitantes.

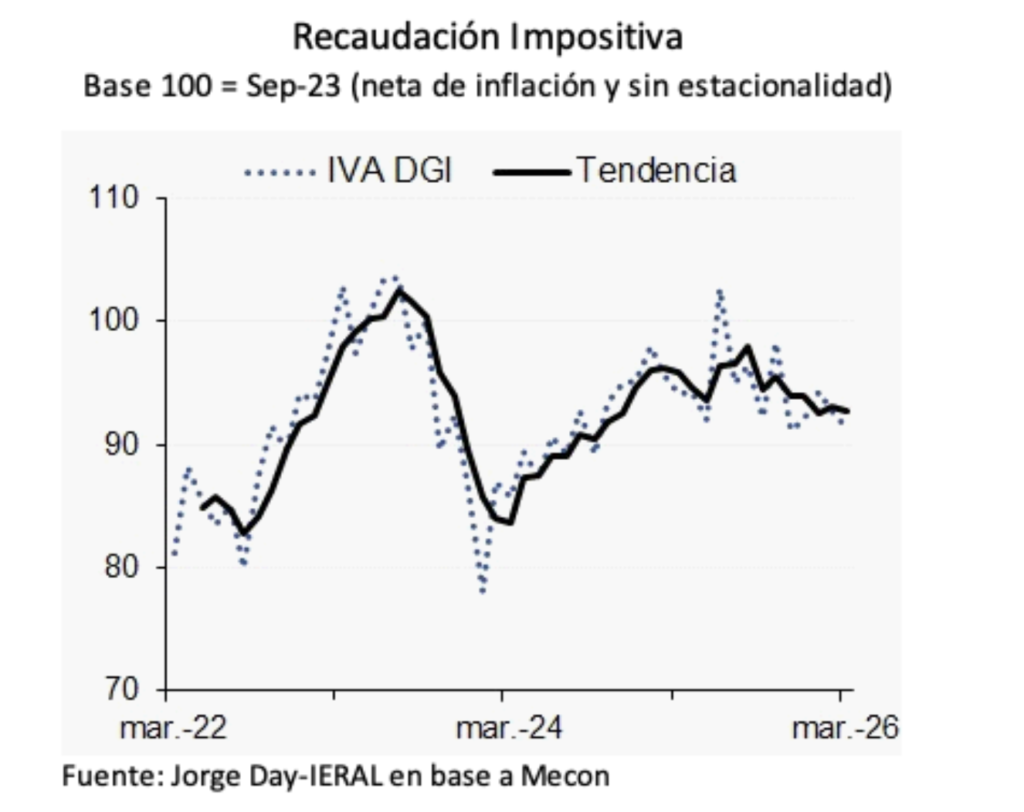

Más allá de estas brechas, lo cierto es que, en promedio, el consumo retrocedió desde el pico de agosto de 2025, a juzgar por la recaudación del IVA DGI, medida en términos reales y desestacionalizada, aunque podría haber hecho un piso en el primer trimestre de este año.

De acuerdo a la estimación de Jorge Day, investigador de IERAL, el posible piso del primer trimestre para la evolución desestacionalizada de la recaudación del IVA, de todos modos, se ubica 5,3 % por debajo del pico de agosto de 2025, lo que explica la preocupación del equipo económico alrededor de la variable consumo. Aparte de la parcial reducción de encajes bancarios y de la estabilización de la tasa de interés de los REPO del Banco Central en el 20 % anual, medidas destinadas a la recuperación del crédito, el gobierno acaba de hacer una movida bastante heterodoxa al promover un virtual congelamiento del precio de los combustibles, en medio de la incertidumbre sobre el desenlace del conflicto de Medio Oriente.

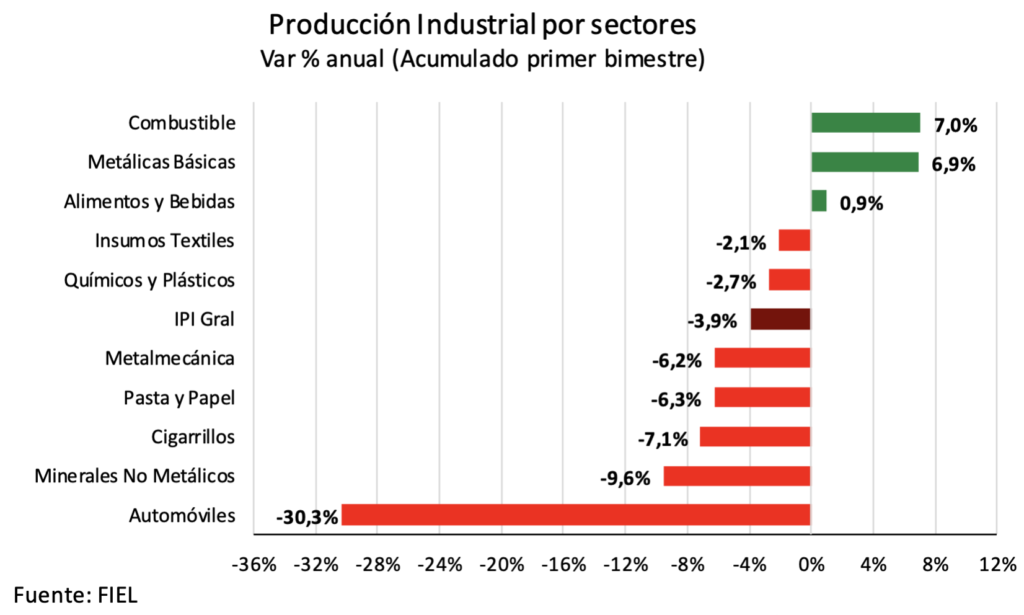

Divergencia industrial, ¿una reconversión imposible?

La divergencia en la evolución de la actividad industrial también alcanza brechas inéditas por sectores, y este fenómeno es parte de los desafíos del 2026. Luego de casi 15 años de cepos al cambio y al comercio exterior, en el que los indicadores de productividad pasaron a tercer plano (en el reino de los gerentes financieros), una economía cada vez más abierta, un tipo de cambio ajustado y sin brecha cambiaria, junto con tasas de interés que han venido siendo muy positivas para la operatoria crediticia, es un combo que ha llevado a terreno negativo a una gama amplia de sectores.

De acuerdo al relevamiento de FIEL, en el primer bimestre de este año el Indice de Producción Industrial cayó en promedio un 3,9 % interanual, con tres sectores que registraron variación positiva, dos que sufrieron disminución, pero menor al promedio, y cinco en los que el retroceso ha sido significativo y preocupante. Es el caso de la metalmecánica, pasta y papel, cigarrillos, minerales no metálicos (cemento, por caso) y automóviles.

En realidad, varios rubros asociados a la construcción no sufren competencia externa significativa, pero sí la merma en la dinámica del mercado interno. Dependiendo de los instrumentos de política económica que se adopten a partir de este segundo semestre, este sector podría comenzar un principio de recuperación, pero a ritmo moderado.

Para el caso de las actividades que producen bienes transables, en las que el factor de la competencia externa juega un rol creciente, aparte de los instrumentos de política macro que podrían hacer más o menos exigente la transición de economía cerrada a abierta, hay que tener en cuenta que la menor inflación (aunque la estabilidad no sea plena) está operando de igual modo que cuando baja la marea: los impuestos distorsivos, principalmente los de responsabilidad de provincias y municipios, la rigidez del funcionamiento del mercado de trabajo, el exceso de regulaciones, todo ese lastre pesa mucho menos “debajo del agua”. Claramente, en ese sentido, ha habido asimetría entre la velocidad de la apertura y la baja de la inflación versus el desmonte del sesgo antiexportador de la economía argentina. Un cuadro de situación en el que la falta de financiamiento de largo plazo complica la reconversión de aquellas empresas que consideran que pueden ser competitivas, pero que no pueden hacerlo de un momento para el otro.

Avanzar en productividad no implica solamente la posibilidad de crecer en exportaciones. Cada vez es más visible la oportunidad que emerge para diversas empresas en cuanto proveedores de bienes y servicios de actividades locales en expansión, caso de hidrocarburos, agroindustria y minería, sinergia que se potencia por el hecho que, para las industrias locales se configura un factor de competitividad del lado de los insumos cada vez más relevante en el marco global, el de la oferta de gas abundante y barato.

Las autoridades suelen subrayar el potencial exportador de la energía, que sumando combustibles líquidos y gas licuado podría perfectamente multiplicar por 4 las ventas al exterior hacia 2031, partiendo de casi 11,0 mil millones de dólares en 2025.

Pero, con efecto más cercano e igualmente relevante, hay que computar la ventaja que significa la disponibilidad de gas abundante y barato en el mercado interno, que no está al alcance de ninguno de los países de la región.

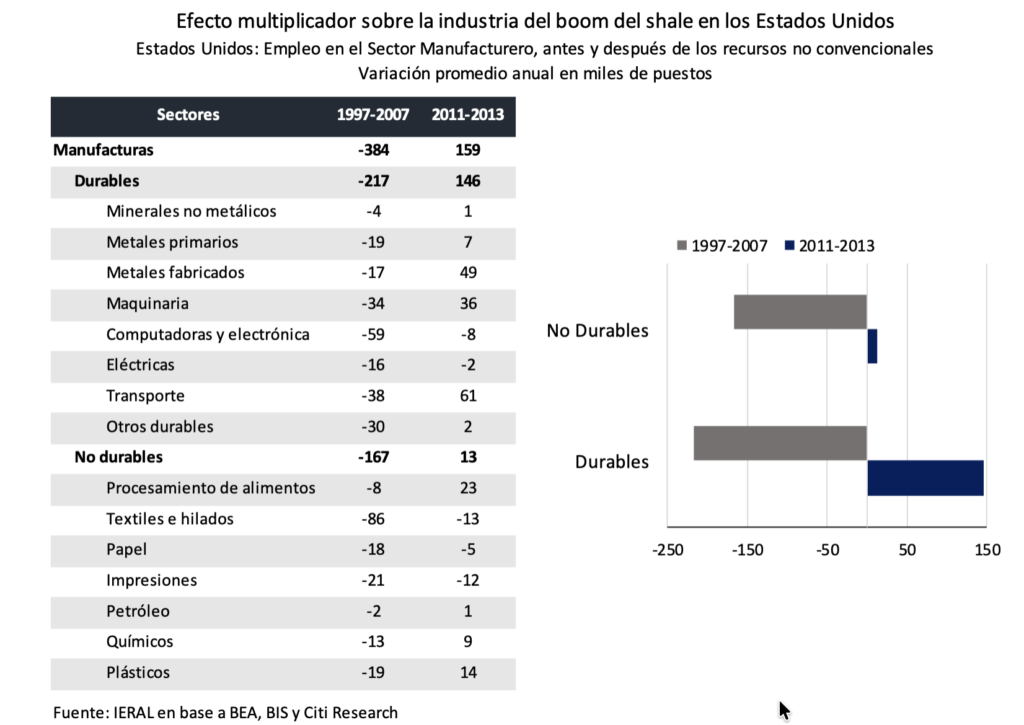

Ese factor marcó un “antes y un después” en la evolución de una gama amplia de actividades industriales en los Estados Unidos, cuando hacia 2010 comenzaba a madurar el boom de la explotación no convencional de hidrocarburos. Es contundente el cambio de ritmo en la creación anual de empleos industriales en las estadísticas de 2011/13, comparadas con 1997/2007, y nítidamente diferenciado por sectores, como se observa en el cuadro adjunto.

Dado el requerimiento energético de los centros de datos asociados a la inteligencia artificial, y la falta de competitividad en ese plano de regiones como la Unión Europea, el boom de Vaca Muerta (que recién empieza) no podía ser más oportuno.

En relación al desafío de la reconversión productiva que un gran número de empresas argentinas tiene por delante, vale destacar la gama amplia de actividades que son “gas intensivas” por el lado de los insumos. Se tienen, entre ellas, los casos de fertilizantes, fundiciones, ciertas plantas de procesamiento de alimentos, vidrio, cartón, alcohol, fibras orgánicas, y una extensa gama de productos químicos.

Jorge Vasconcelos

Coordinador General de Revista Novedades.