Exportaciones en economías regionales: cómo competir cuando el dólar ya no alcanza

Las economías regionales enfrentan un dilema cada vez más visible: necesitan exportar para sostener producción y empleo, pero lo hacen con menor escala, mayores costos logísticos, más dependencia de mano de obra y, en varios casos, precios externos débiles. Cuando el tipo de cambio deja de compensar esas desventajas, la pregunta es inevitable: ¿cómo pueden seguir compitiendo las producciones del Interior con márgenes más estrechos?

Bajo la misma etiqueta de “agro” conviven dos realidades. El agro pampeano —cereales, oleaginosas y carnes— opera con escala, mercados profundos, precios de referencia y mayor mecanización. Las economías regionales —frutas, hortalizas, vinos, mostos, ajo, legumbres, olivo, azúcar, yerba, té, frutos secos y derivados— tienen en general menor escala, más distancia a los puertos, mayor intensidad laboral y productos más sensibles a calidad, sanidad, presentación y logística.

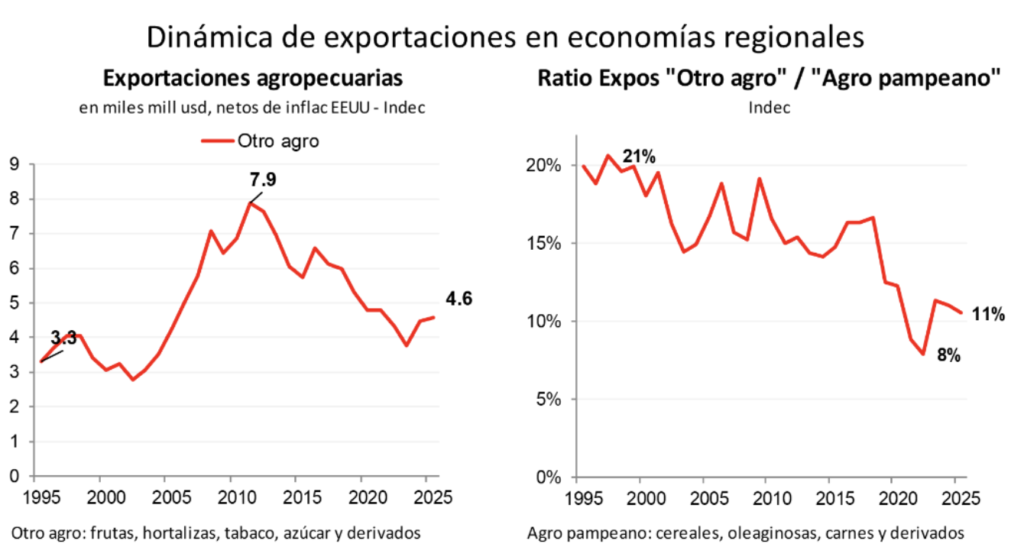

El primer par de gráficos resume el deterioro relativo de las economías regionales tradicionales, el “otro agro”. Sus exportaciones alcanzaron un máximo hacia 2011 y luego siguieron una tendencia descendente, con leve recuperación reciente. Por otro lado, el ratio entre exportaciones del “otro agro” y del agro pampeano viene cayendo. Es decir, estas producciones no sólo exportan menos que en su máximo, sino que también pierden peso frente al núcleo pampeano exportador.

El segundo par de gráficos permite mirar dentro del “otro agro”. En 2025, el complejo aparece diversificado, con rubros relevantes como maní, uva, limón, azúcar, peras y manzanas, papa, tabaco, porotos y olivos. Sin embargo, la evolución entre 2011 y 2025 muestra trayectorias muy distintas: algunas cadenas logran sostenerse o crecer, mientras otras retroceden con fuerza. Por eso, no existe una única economía regional: cada cadena combina de manera distinta precios externos, costos laborales, productividad física, logística, sanidad, escala y acceso a mercados.

Una hipótesis adicional es que esta pérdida relativa no responde sólo al tipo de cambio. En varias economías regionales, sostener el dinamismo exportador exige una reconversión productiva casi permanente: nuevas variedades, mejoras de calidad, cambios en presentación, certificaciones, tecnología de riego, frío, empaque y adaptación a demandas cambiantes del mercado mundial.

Una forma de profundizar el análisis sería superponer estas exportaciones con la evolución del tipo de cambio real. Si el retroceso comenzó aun en períodos de tipo de cambio más depreciado, la explicación también debería buscarse en factores de inversión, crédito, estabilidad macroeconómica e incentivos de largo plazo. La salida de la convertibilidad pudo haber mejorado inicialmente la rentabilidad cambiaria, pero también dejó un entorno más incierto, con menor crédito y menor previsibilidad para sostener procesos continuos de modernización.

La cuestión, entonces, no es sólo si las economías regionales pueden exportar con dólar más bajo, sino bajo qué modelo pueden hacerlo. Si venden productos poco diferenciados, con baja escala y altos costos, la competitividad será frágil. Si combinan productividad, calidad, logística, marca, inversión e integración comercial, el margen puede reconstruirse.

Las principales restricciones son conocidas. La logística pesa más porque muchas producciones están lejos de los puertos, requieren frío o cuidados especiales y pagan más transporte. La escala limita la capacidad de negociación, encarece insumos y dificulta certificaciones. La intensidad laboral comprime márgenes cuando los costos en dólares suben y los precios externos no acompañan. Y la debilidad comercial y de inversión impide sostener marcas, reputación, diferenciación y reconversión continua.

La agenda de competitividad debe construirse cadena por cadena. Incluye mejorar productividad, diferenciar producto, ganar escala comercial, invertir de manera continua y reducir costos logísticos. Esto supone riego eficiente, renovación varietal, mecanización parcial, menores pérdidas, mejor empaque, certificaciones, trazabilidad, apertura de mercados y acuerdos de integración comercial.

Las economías regionales enfrentan un escenario más exigente. Con dólar más bajo, costos internos en dólares más altos y precios externos débiles, queda menos margen para compensar ineficiencias. Pero el problema no es sólo cambiario: también es productivo, comercial, financiero e institucional.

La síntesis es simple: el agro pampeano compite por escala; las economías regionales deben competir por estrategia y reconversión continua. Exportar desde el Interior seguirá siendo posible, pero será cada vez menos automático.

Jorge Day

Responsable de la sección Regional.