Granos, carnes y leche: precios, balances y perspectivas

El año 2025 estuvo marcado por una evolución heterogénea de los precios en el agro. Mientras algunas cadenas encontraron sostén en la demanda externa o en mejoras de productividad, otras quedaron más expuestas a un mercado interno débil y a una dinámica de costos desfavorable. En este documento se analiza la trayectoria y el cierre de 2025 de los precios al productor de granos, carnes y leche. Finalmente, se incorpora un breve apartado de “balance y perspectivas” para cada sector, con el objetivo de sintetizar los principales factores explicativos del desempeño reciente y delinear los desafíos y oportunidades hacia adelante.

¿Qué producciones lograron sostener poder de compra en 2025?

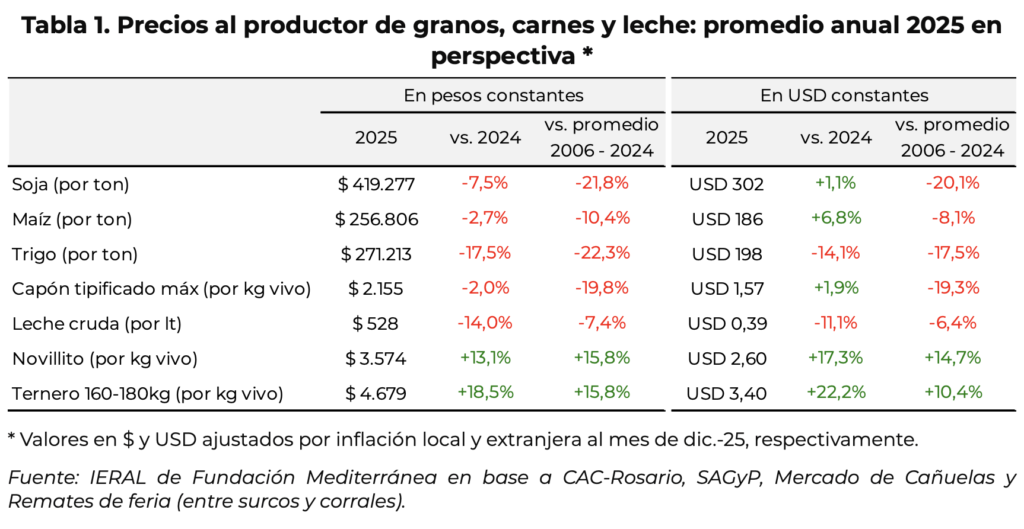

En la tabla 1 se presentan los precios internos pagados a productores de principales granos (soja, maíz y trigo), hacienda vacuna (novillito, terneros), hacienda porcina (capón tipificado) y leche cruda. En todos los casos, los valores corresponden a promedios anuales 2025 y se comparan contra el pasado en moneda constante del último mes ($ y USD ajustados por inflación local y extranjera al mes de dic.-25, respectivamente).

Comenzando por los precios medidos en moneda local (pesos constantes), lo primero que cabe señalar es que, en la comparación contra el pasado, el balance de los doce meses 2025 solo fue positivo para la ganadería bovina (“únicos verdes” en la mitad izquierda de la tabla).

Nótese que los precios de la hacienda bovina fueron los únicos que le ganaron a la inflación el último año, tanto aquella con destino a faena (+13% i.a real novillito en Cañuelas), como los animales más livianos con destinos a invernada / recría (+18% i.a real los terneros en Remates de Feria). Además, fueron los únicos que se ubicaron por encima de su promedio de las últimas dos décadas en 2025 (+16% en ambos casos).

El resto de las comparaciones, por su parte, aparecen en rojo, tanto contra el año pasado como contra el promedio de las últimas dos décadas. Los granos cayeron entre 3% y 18% interanual y se ubicaron entre 10% y 22% por debajo de su promedio histórico (con el trigo como el que peor compara, seguido por la soja y, en menor medida, por el maíz). La leche cruda retrocedió 14% interanual y quedó 7% por debajo de su promedio histórico. Y el capón tipificado (valor máximo) cayó 2% interanual y se ubicó casi 20% por debajo de su promedio.

Cuando se miran los precios medidos en moneda dura (dólares constantes), la comparación contra los promedios históricos es muy similar a la descripta en pesos. Sin embargo, se observan algunos matices en la dinámica interanual. Nótese que, en todos los casos, el 2025 sale mejor parado en dólares que en pesos respecto a 2024, es decir: los precios que subieron (bajaron) lo hicieron relativamente más (menos) en dólares que en pesos, incluso hubo algunos cambios de signo (soja, maíz y capón cayeron en $ pero subieron en USD).

¿Cómo terminaron el año los precios?

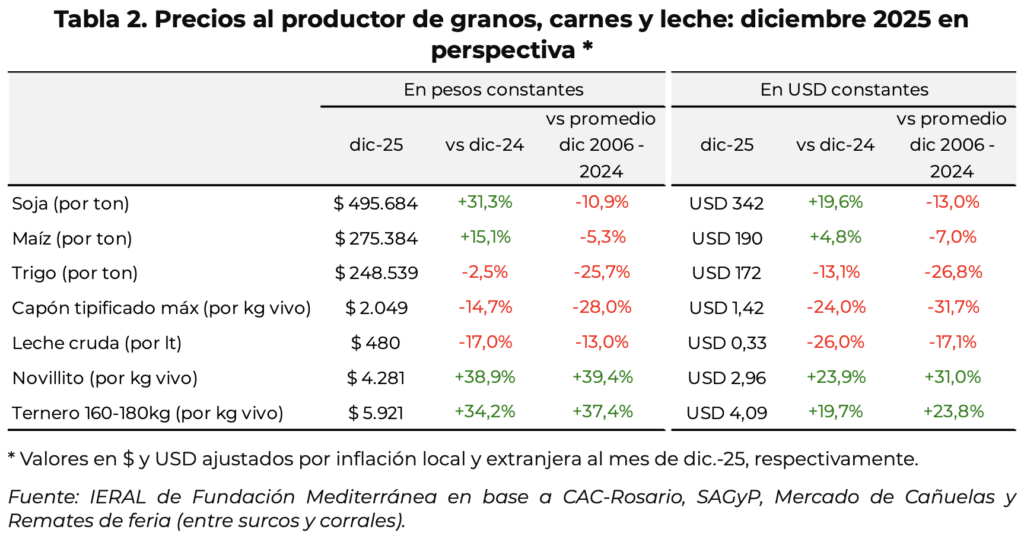

Hacia fines de 2025 se fortalecieron aún más los valores de la hacienda vacuna y repuntaron maíz y soja. En ambos casos —tanto en pesos como en dólares constantes— los precios de diciembre 2025 quedaron por encima del promedio anual, mostrando una dinámica positiva hacia fines de año. Lo inverso se observó en trigo, capón y leche, que terminaron debilitándose.

Sin embargo, que un precio haya mejorado (empeorado) en el tramo final no implica necesariamente que cierre en un nivel “bueno” (“malo”) en perspectiva. Para eso resulta útil la tabla 2, que replica el enfoque de la tabla 1, pero que en lugar de comparar promedios anuales, compara “diciembres”: es decir, pone en contexto el nivel de diciembre 2025 frente a diciembre 2024 y el promedio histórico de todos los diciembres (desde dic-2006), también en $ y USD constantes.

Lo que se observa es que, respecto de diciembre 2024 y en ambas monedas, la hacienda vacuna, la soja y el maíz cerraron 2025 de manera muy favorable. Sin embargo, mientras la hacienda finaliza muy por encima de sus promedios históricos, el repunte de los granos no alcanza para ubicarlos en niveles comparables con sus referencias de largo plazo. En cambio, trigo, capón y leche cierran el año peor que en 2024 y muy por debajo de sus promedios históricos en ambas monedas.

Balance y perspectivas sectoriales

Siguiendo su tradición, en 2025 el IERAL siguió de cerca la realidad del agro, tanto con publicaciones mensuales de coyuntura como con estudios sectoriales específicos. Muchos de esos trabajos ayudan a entender los drivers detrás de los precios que reciben los productores de los bienes agropecuarios analizados en este documento (ver más estudios en la sección Agro de IERAL).

Si bien explicar cada caso en detalle excede el objetivo y la extensión de esta columna, a continuación, se dedica un breve apartado de “balance y perspectivas”, incorporando los elementos más relevantes para entender dónde estamos y hacia dónde vamos en las principales producciones primarias.

El año 2025 dejó un panorama claramente heterogéneo en materia de precios agropecuarios. Solo la ganadería bovina logró sostener y mejorar su posición relativa, mientras que granos, lechería y producción porcina enfrentaron combinaciones menos favorables de precios, costos y condiciones de mercado. Detrás de estos resultados operaron, con distinta intensidad según el producto, un conjunto de variables comunes: el clima —particularmente relevante para los granos—, un escenario internacional que no aportó un sostén generalizado de precios, la evolución del tipo de cambio real y su impacto sobre el poder de compra del dólar en el mercado interno, la dinámica de la demanda doméstica y el marco impositivo, especialmente los derechos de exportación. Hacia adelante, la consolidación de reglas de juego más previsibles y la evolución de estas variables macro y sectoriales serán determinantes para definir si las señales observadas en algunos complejos pueden traducirse en una mejora más sostenida y generalizada del desempeño del agro.

La ganadería bovina fue el sector con mejor desempeño en materia de precios durante 2025. Los valores de la hacienda lograron superar la inflación, tanto en animales con destino a faena como en categorías de invernada, y se ubicaron claramente por encima de sus promedios históricos. Este resultado respondió a una combinación de factores: un contexto internacional favorable, una oferta interna relativamente ajustada y un cambio en el clima de expectativas derivado de la reversión de políticas intervencionistas que habían caracterizado a la actividad en décadas previas (ver más en ¿Alcanza con buenos precios para que la ganadería despegue?).

Hacia adelante, el principal desafío del sector no radica tanto en la evolución inmediata de los precios, sino en la capacidad de transformar este escenario favorable en un proceso sostenido de inversión, recomposición del stock y aumento de la producción. Para ello, será clave consolidar un marco regulatorio estable, avanzar de manera definitiva en la eliminación de los derechos de exportación, desarrollar instrumentos financieros compatibles con los largos ciclos biológicos de la actividad y profundizar la inserción externa en mercados o nichos de alto valor. Sin estos elementos, el riesgo es que la mejora de precios observada en 2025 quede limitada a una corrección transitoria y no derive en un cambio estructural en el desempeño de la ganadería.

La producción granaria atravesó un 2025 con precios débiles en perspectiva histórica, a pesar de cierta recuperación hacia el cierre del año en el caso de soja y maíz. En promedio anual, los principales granos se ubicaron por debajo de sus referencias de largo plazo tanto en pesos como en dólares constantes, reflejando un contexto internacional poco favorable y una macro local que limitó el poder de compra del dólar en el mercado interno. En este marco, las mejoras parciales en el esquema de derechos de exportación no alcanzaron para compensar plenamente la combinación de precios internacionales moderados y tipo de cambio real apreciado.

Hacia adelante, la evolución de la actividad agrícola estará determinada por la interacción de tres factores centrales. En primer lugar, el clima volverá a jugar un rol decisivo en términos de superficies implantadas, cosechadas, rindes medios y calidad de los granos producidos. En segundo lugar, el escenario internacional, que lamentablemente continúa mostrando señales de abundante oferta, lo que reduce la probabilidad de una recuperación significativa de precios externos en el corto plazo. Finalmente, en el plano local, la consolidación de reducciones permanentes en los derechos de exportación —especialmente en soja—, la estabilización del tipo de cambio real y la mayor apertura de la economía (que redunde en bajas de precios de equipos e insumos) aparecen como condiciones necesarias para mejorar la tasa de rentabilidad del productor. Sin avances claros en estos frentes, incluso campañas productivamente buenas podrían no traducirse en resultados económicos favorables.

La lechería mostró en 2025 una recuperación significativa en términos productivos, con un crecimiento marcado del volumen de leche cruda respecto del año anterior. Sin embargo, esta mejora en la oferta repercutió negativamente en los precios al productor, que cayeron en términos reales y se ubicaron por debajo de sus promedios históricos, afectando la rentabilidad de la actividad.

Hacia adelante, la sostenibilidad del sector dependerá de la recomposición del precio real al productor y de una relación más equilibrada entre ingresos y costos, particularmente los asociados a la alimentación del rodeo. El cambio hacia una economía con menos regulaciones y menos impuestos constituyen señales positivas para la actividad, pero por sí solas resultan insuficientes si no vienen acompañadas por mejoras en la transmisión de precios a lo largo de la cadena, por un contexto macroeconómico que permita recuperar el poder de compra del ingreso lechero y por esfuerzos colectivos e individuales para seguir creciendo en exportaciones y nuevos mercados.

Por último, en el sector porcino, IERAL publicó la semana pasada un informe que analiza en detalle la situación de las granjas intensivas. La rentabilidad mostró un primer semestre muy sólido, con márgenes por encima del promedio de la última década, pero se desplomó en la segunda mitad del año, alcanzando mínimos históricos en los últimos meses.

De cara a 2026, la evolución del sector estará condicionada principalmente por el comportamiento de la demanda interna y por la relación entre precios del capón y costos de alimentación. A diferencia de otros complejos, la producción porcina presenta una menor exposición directa a los precios internacionales y una mayor sensibilidad al poder adquisitivo del mercado doméstico. En este contexto, sin un mercado interno en franca expansión o sin una cierta moderación en la tasa de expansión de la oferta interna (producción + importaciones), el sector podría continuar enfrentando precios bajos y rentabilidad acotada, aun cuando se mantenga un marco macroeconómico más ordenado y previsible.